Willkommen bei WealthWave - The Money Milestones Company. Mein Name ist _______________ und heute werden wir über die Vermögenskrise sprechen und darüber, wie Sie Ihre finanzielle Zukunft selbst in die Hand nehmen können - und wie Sie anderen Menschen helfen können, dasselbe zu tun. Diese Krise betrifft Familien in Gemeinden überall in unserem Land - sie geben zu viel Geld aus, sie sparen nicht, sie leiden unter großen Verlusten auf dem Markt und den Auswirkungen von Steuern, sie beugen sich unter der Last hoher Schulden, sie sind nicht in der Lage, in den Ruhestand zu gehen, oder ihnen geht das Geld im Ruhestand aus, und unabhängig davon, wie viel sie in ihrem Leben verdient haben - sie gehen pleite. In den nächsten Minuten werde ich Ihnen zwei Dinge mitteilen: 1. Wie wir unseren Kunden mit erstklassiger Ausbildung und wirksamen Strategien helfen, die finanziellen Gefahren von heute zu meistern, und 2. Wie wir spannende Karrieren aufbauen und wie WealthWave für Sie aussehen könnte.

[Erzählen Sie hier kurz Ihre Geschichte - warum Sie eine Partnerschaft mit WealthWave eingegangen sind, was es bedeutet, jetzt zu wissen, wie Geld funktioniert, und was es bedeutet, eine Führungskraft in unserer Organisation zu sein, die Ihr Unternehmen aufbaut, Ihr Team leitet und Kunden betreut. Vielleicht lieben Sie Ihren Job und verdienen viel Geld, aber lassen Sie mich fragen: Sind Sie für den Rest Ihrer Karriere an diesen Job gebunden oder halten Sie sich Ihre Optionen offen? Wenn Sie sich Ihre Optionen offen halten wollen, dann wird Ihnen das, was Sie gleich sehen werden, vielleicht gefallen. Im Kern geht es darum, den Menschen mehr Kontrolle zu geben - Kontrolle über ihr Einkommen, ihre Zeit, ihre Karriere und darüber, wie ihre Zukunft aussehen könnte. Wie viel Kontrolle haben Sie in Ihrem derzeitigen Job über Ihre Zeit und Ihr Einkommen? Sehen Sie eine glänzende Zukunft mit Wachstum, Eigentum und Freiheit? Wie würde Ihre Karriere oder Ihr Unternehmen aussehen, wenn Sie die Kontrolle darüber hätten? Wie viele Tage pro Woche würden Sie arbeiten? Welche Art von Einkommen würden Sie erzielen? Wäre es ein Residualeinkommen oder müssten Sie 60 Stunden pro Woche arbeiten, um es zu erhalten? Bleiben Sie bei mir, denn ich werde Ihnen einen bewährten Weg zeigen, der Ihnen die Kontrolle über diese Realitäten geben kann.

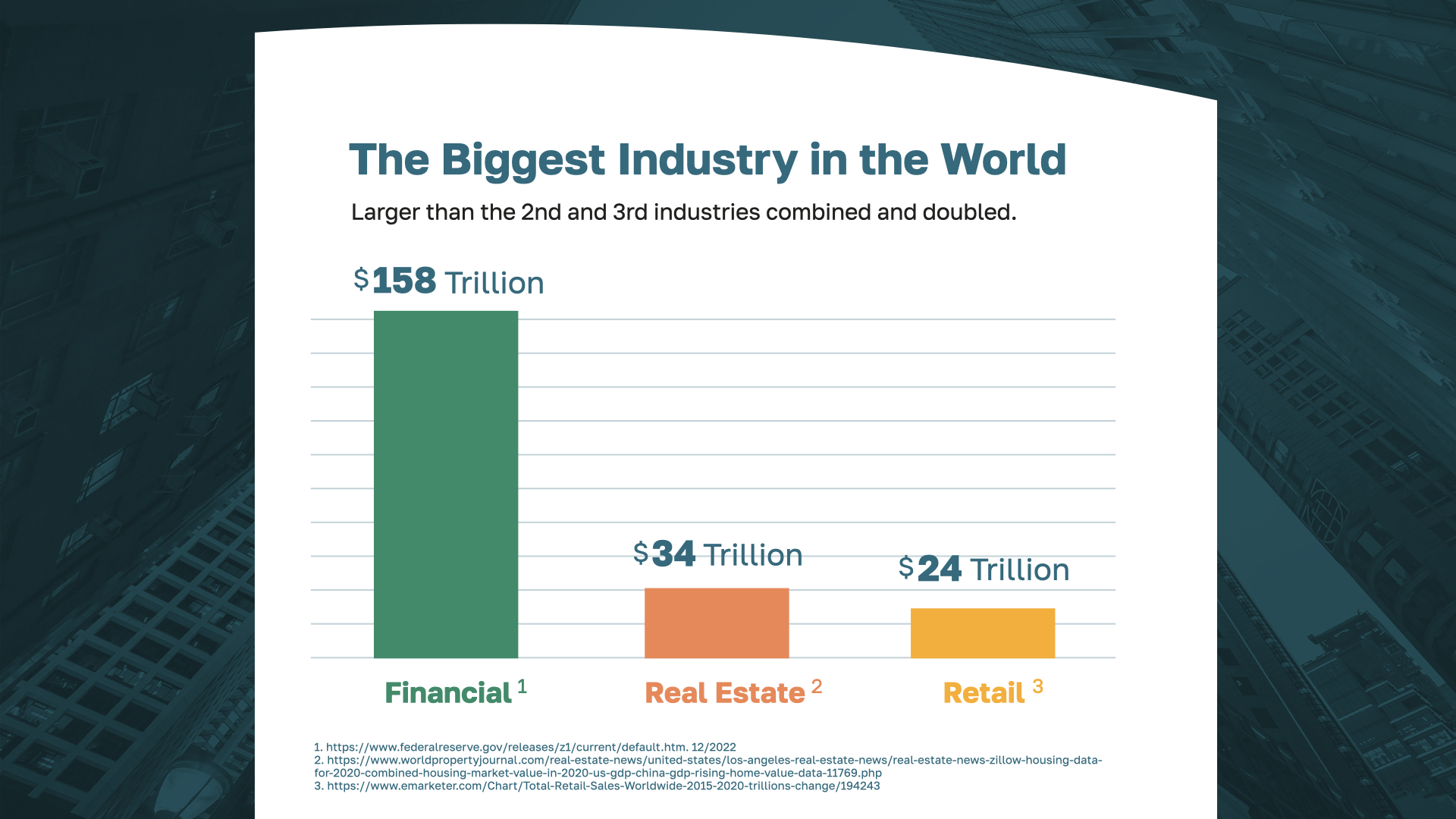

Was glauben Sie, ist der größte Wirtschaftszweig der Welt? Viele denken, dass es der Immobiliensektor ist, andere würden auf den Einzelhandel tippen. Tatsächlich ist die Finanzindustrie mehr als doppelt so groß wie die Immobilienbranche und der Einzelhandel zusammen. Keine Branche ist größer als die Finanzbranche!

Und das ist die Branche, in der Sie WealthWave finden - ein starkes, visionäres Unternehmen, das sich auf dem Höhepunkt seiner Dynamik, seiner Bedeutung und seines Wachstums befindet. Mit landesweiten Niederlassungen haben wir in diesem Jahr Hunderttausende von Familien unterrichtet und jeden Monat Millionen an unsere Führungskräfte ausgezahlt. Bei einem solchen Erfolg können Sie sich wahrscheinlich vorstellen, wie aufregend es ist, Teil des Aufwärtstrends von WealthWave zu sein - gemeinsam zu arbeiten und gemeinsam zu feiern, wozu auch gehört, dass wir als Team an einige der schönsten Orte der Welt reisen.

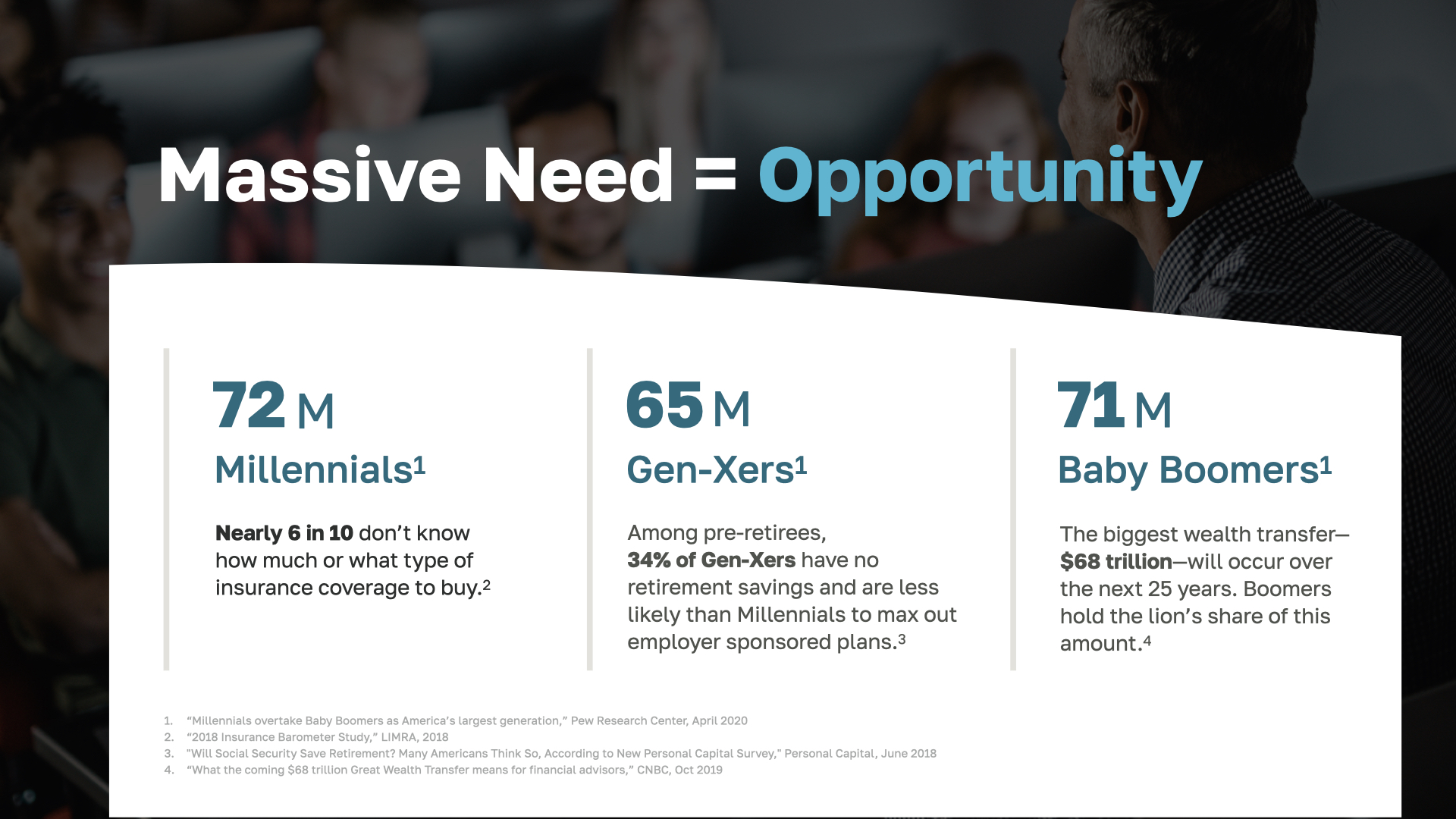

Einer der Hauptgründe für den Erfolg von WealthWave ist die Tatsache, dass es derzeit einen überwältigenden Bedarf an finanzieller Bildung und an der Vermittlung von Finanzstrategien für Familien gibt, die ihnen helfen können, ihre persönliche Vermögenskrise zu überwinden. Dies bedeutet eine GROSSE Chance. Millennials haben neue Häuser und wachsende Familien, die es finanziell abzusichern gilt. Es gibt ungefähr 68 Billionen Dollar an Altersvorsorgevermögen der Gen-X und Baby-Boomer, die in den nächsten 25 Jahren umgeschichtet werden müssen. Zählt man die Boomer und Gen-Xer zusammen, sind das 136 Millionen Amerikaner, die entweder jetzt in den Ruhestand gehen oder eine Beratung benötigen, um sich darauf vorzubereiten. Allein bei den Boomern gehen jeden Tag 10.000 in den Ruhestand - fast 4 Millionen Menschen werden jedes Jahr 65 Jahre alt und wechseln entweder in den Ruhestand oder stellen fest, dass sie nicht darauf vorbereitet sind.

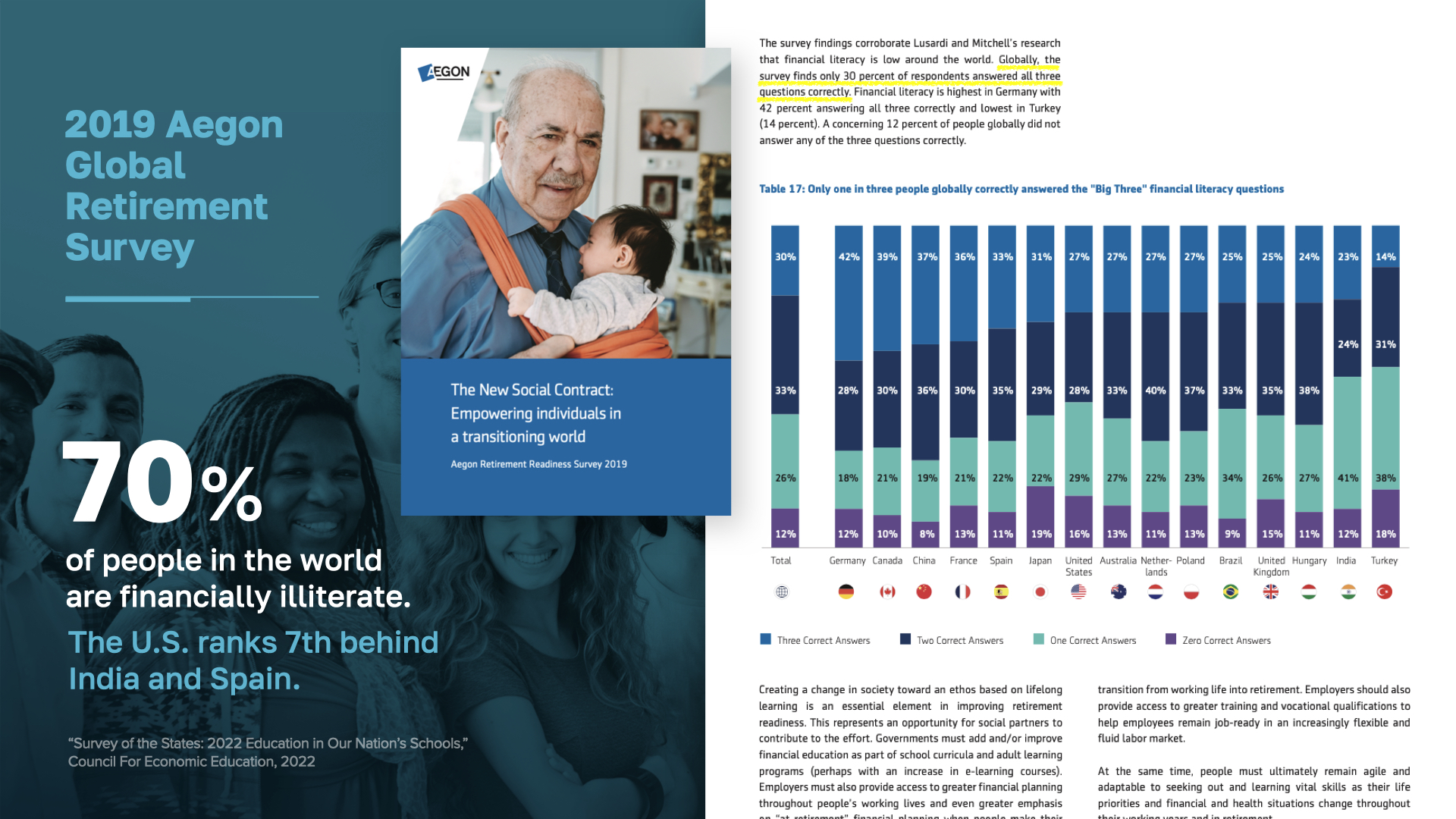

Finanzielles Analphabetentum ist die Ursache für jedes Problem, das wir lösen. Es ist ein massives Problem, von dem weltweit über 5 Milliarden Menschen betroffen sind, und die USA sind alles andere als immun. Wir liegen sogar auf Platz 7 - hinter Kanada und China. Wie ist das möglich im reichsten Land der Welt? Es muss sich etwas ändern - und genau da kommen wir ins Spiel! Wir haben die Absicht, dieses Problem ein für alle Mal zu beheben.

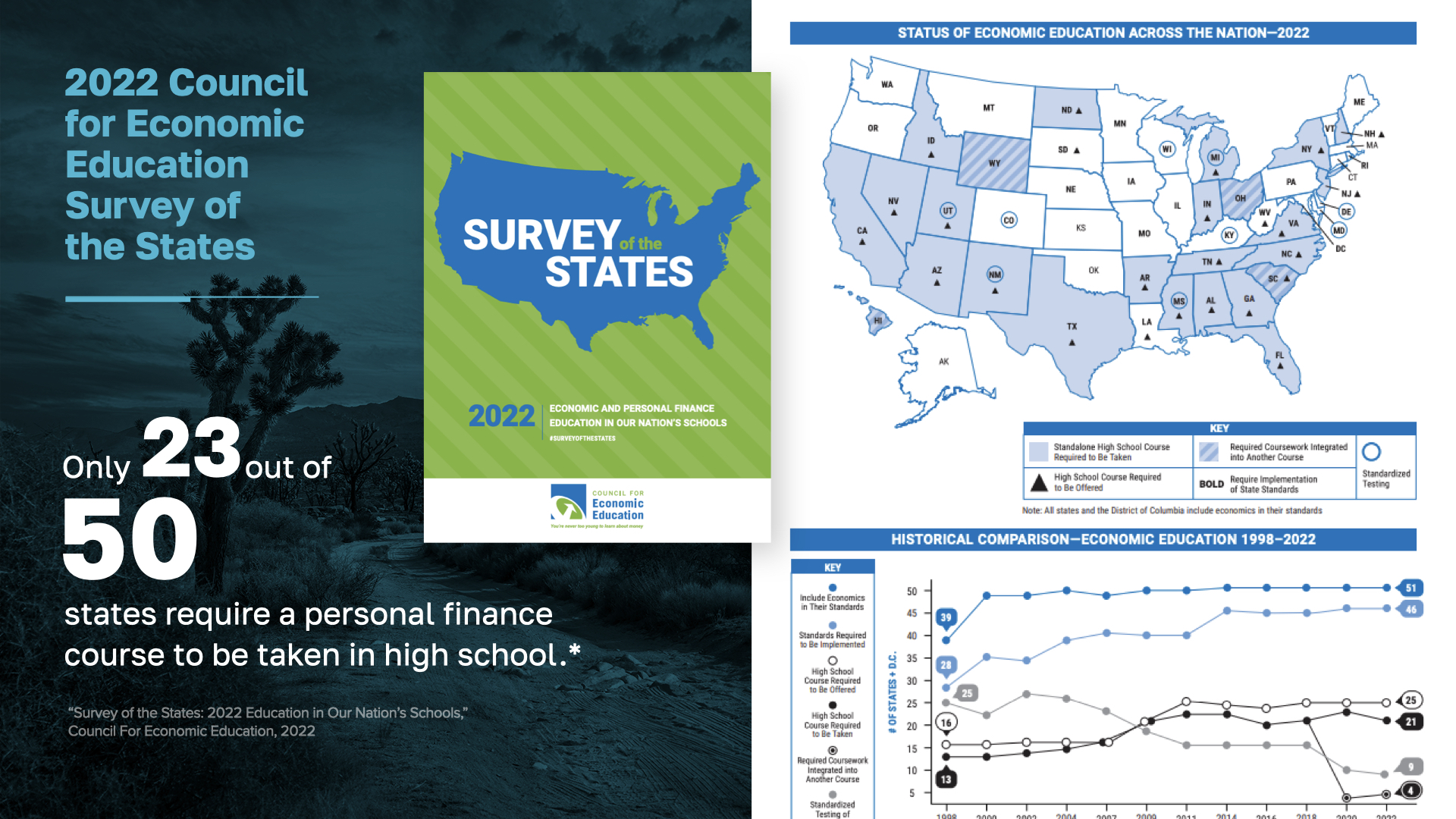

Würde es Sie überraschen, wenn Sie wüssten, dass nur in 23 Staaten das Thema persönliche Finanzen in der High School unterrichtet werden muss? Und selbst in den Ländern, in denen dies der Fall ist, geht es nur um einfache Tipps wie das Ausbalancieren von Scheckbüchern und den Umgang mit Kreditkarten. Sie befassen sich nicht mit den kritischen finanziellen Realitäten, die die Menschen heute stark beeinflussen - wie man Schulden abbaut, unvernünftige Ausgaben vermeidet, Geld spart, es vermehrt, das Familieneinkommen schützt, sich auf den Ruhestand vorbereitet und ein Vermächtnis des Wohlstands schafft. Es sind finanzielle Fähigkeiten wie diese, die das Leben der Menschen tatsächlich verändern können. Und es ist eine Schande, dass sie nicht gelehrt werden. Es ist kein Wunder, dass wir in diesem Bereich so weit hinter anderen Nationen zurückliegen.

Finanzielles Analphabetentum ist eine Krise, denn es führt zu weit verbreiteter Armut, Verschuldung, Stress, Scheidung, finanzieller Enge - und zu einer kürzeren Lebensspanne. Sehen Sie sich diese unglaublichen Statistiken an: 44 % der Amerikaner haben nicht genug Bargeld, um einen Notfall von 400 Dollar zu decken. 43 % der Kreditnehmer von Studentenkrediten leisten keine Zahlungen. 9.333 Dollar beträgt die durchschnittliche Kreditkartenschuld für Haushalte mit einem Guthaben, die über 30 Jahre hinweg 37.486 Dollar an Zinsen zahlen müssen. 33 % der amerikanischen Erwachsenen haben keine Altersvorsorge. Der Schaden, der dadurch entsteht, dass man nicht weiß, wie Geld funktioniert, ist offensichtlich - und deshalb engagieren wir uns dafür, die Menschen aufzuklären, um diesen Kreislauf zu durchbrechen.

Wir von WealthWave sind die Money Milestones Company, und...

Wir haben es uns zur Aufgabe gemacht, finanzielles Analphabetentum zu beseitigen und Vermögen zu schützen und aufzubauen, damit die Menschen ein Leben ohne Arbeit führen können und eine bessere Chance haben, den amerikanischen Traum zu leben.

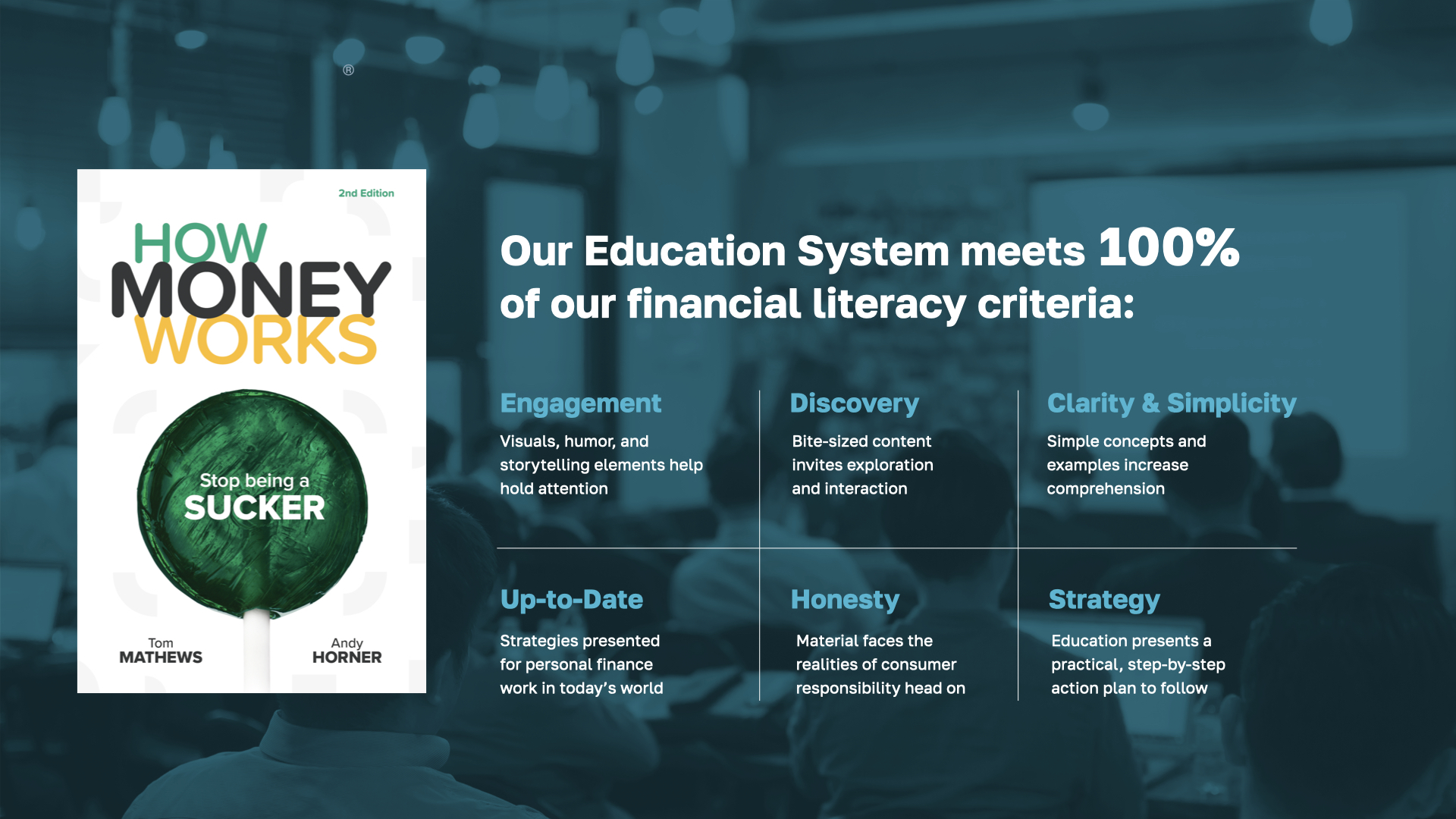

Da echte Finanzbildung nicht in den Schulen gelehrt wird, haben wir uns anderweitig umgesehen - tatsächlich haben wir überall nach einem Bildungssystem gesucht, das einfach, ansprechend und lebensverändernd ist. Wir standen mit leeren Händen da... also haben wir unser eigenes entwickelt! Es beginnt mit unserem Buch "How Money Works: Stop Being a Sucker" (Hör auf, ein Trottel zu sein), das in einer Reihe von großen Fernsehsendungen vorgestellt wurde - ABC, NBC, CBS, Fox, CNBC und anderen. Das Buch ist einfach, illustriert und leicht zu lesen. Es ist nicht für Wirtschaftswissenschaftler und Gelehrte geschrieben. Es ist für den Rest von uns geschrieben - für Menschen, die einen unkomplizierten Leitfaden brauchen, um ihre persönlichen Finanzen in den Griff zu bekommen. Wenn Sie eine Stunde damit verbringen, es durchzulesen, werden Sie wahrscheinlich mehr darüber wissen, wie Geld funktioniert, als die meisten Menschen in Amerika, und Sie werden Geld nie wieder auf dieselbe Weise betrachten.

Wenn Sie sich in Sachen Finanzen wirklich schlau machen wollen, bieten wir auch einen kostenlosen Kurs zur finanziellen Bildung an. In diesem Kurs lernen Sie, wie Sie Ihr Geld für sich arbeiten lassen können, anstatt unzählige Fehler zu begehen. Wir können den Kurs auf Ihre verfügbare Zeit abstimmen. Wenn Sie interessiert sind, lassen Sie es mich wissen!

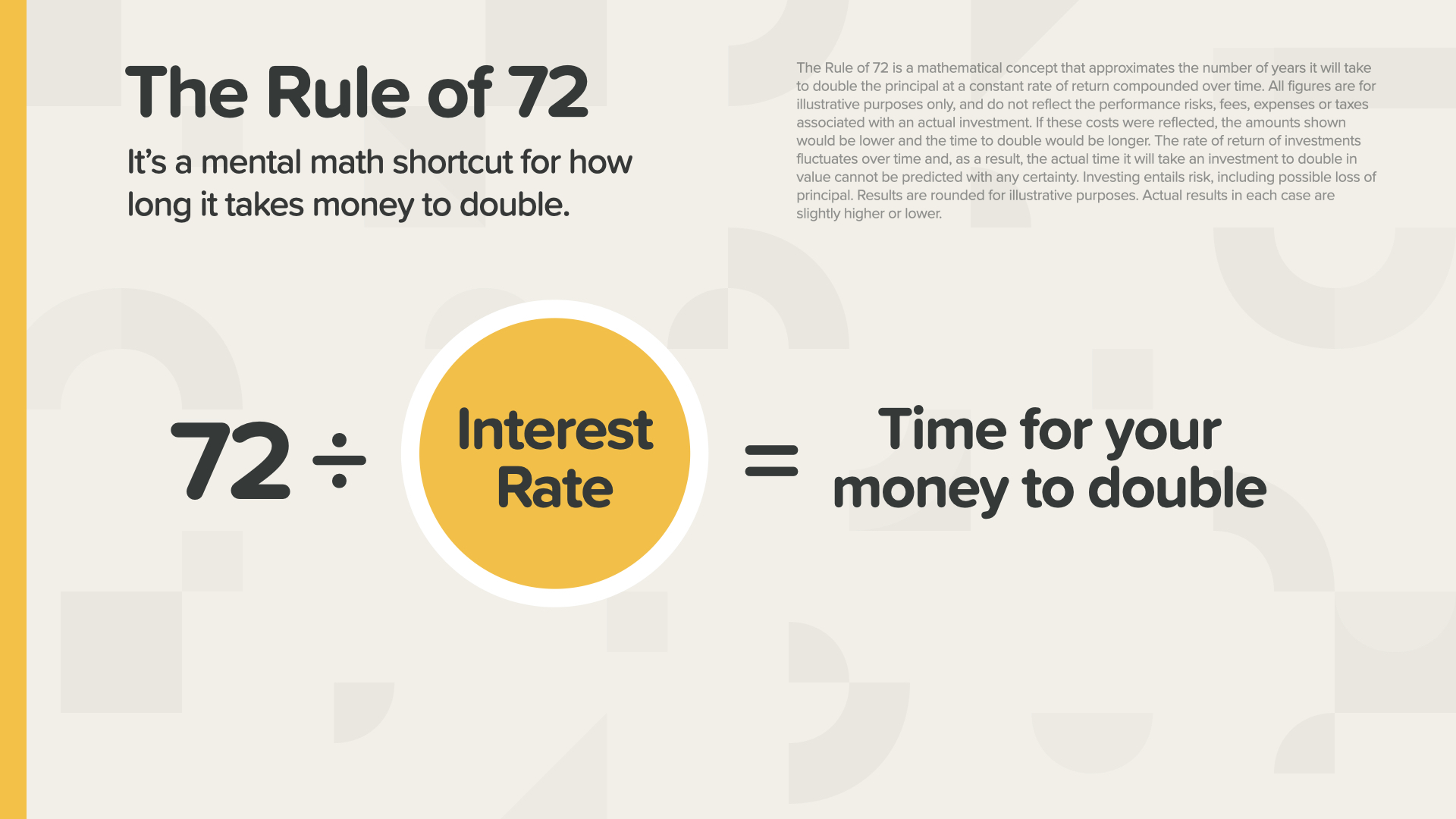

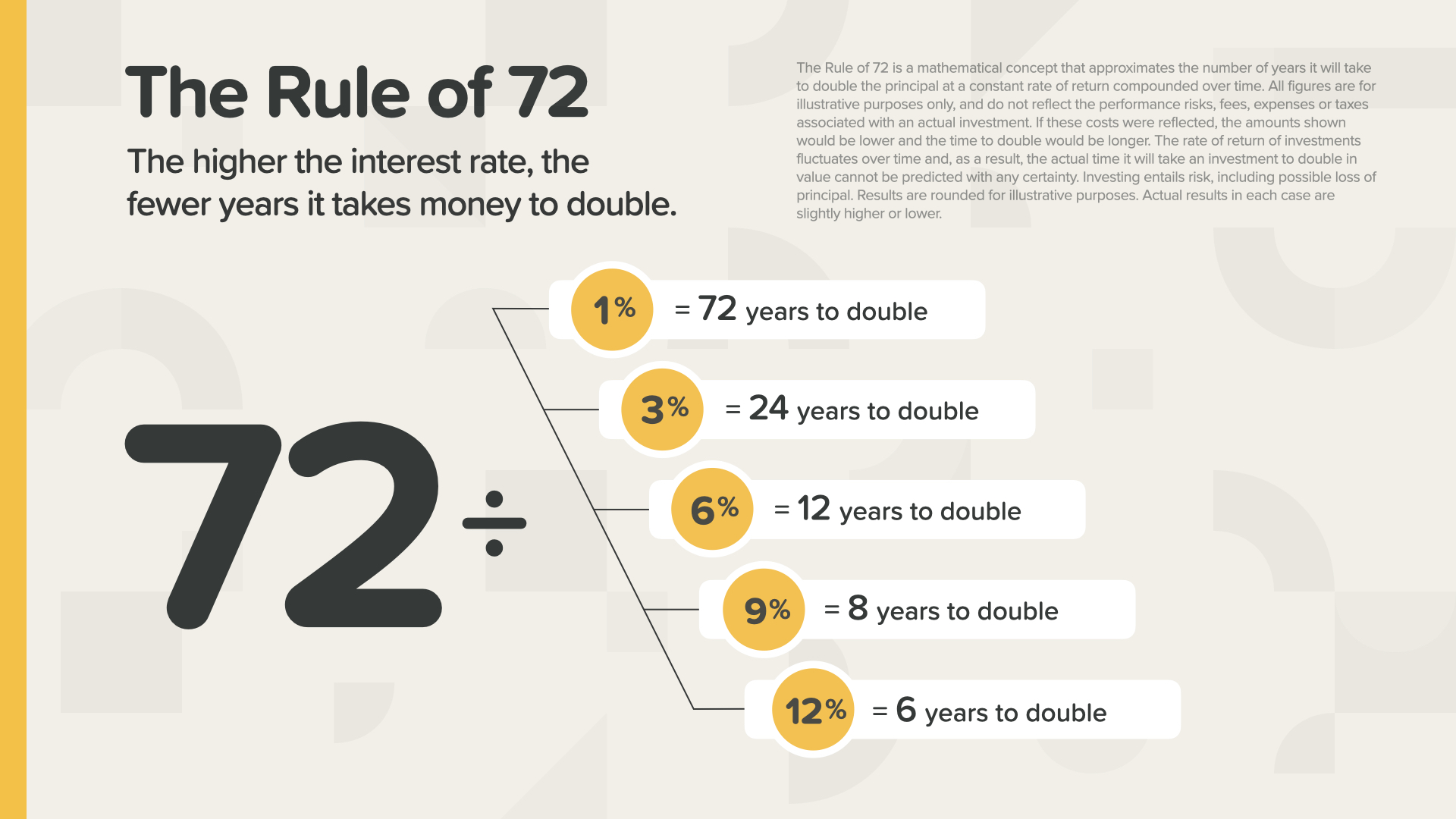

Mein Lieblingskonzept in diesem Buch ist die Regel der 72. Sie ist vielleicht das grundlegendste und wirkungsvollste Geldkonzept von allen. Sie ist auch sehr einfach. Es handelt sich um eine mathematische Abkürzung, die Ihnen zeigt, wie lange es dauert, bis sich Ihr Geld verdoppelt. Sie dividieren einfach Ihren Zinssatz durch die Zahl 72. So einfach ist das.

Ein Beispiel: Wenn das Geld auf einem Konto eine Rendite von 1 % erzielt, wie lange dauert es dann, bis sich Ihr Geld verdoppelt? Das ist richtig - viel zu lange! Aber schauen Sie, was bei 9 oder 12 % passiert.

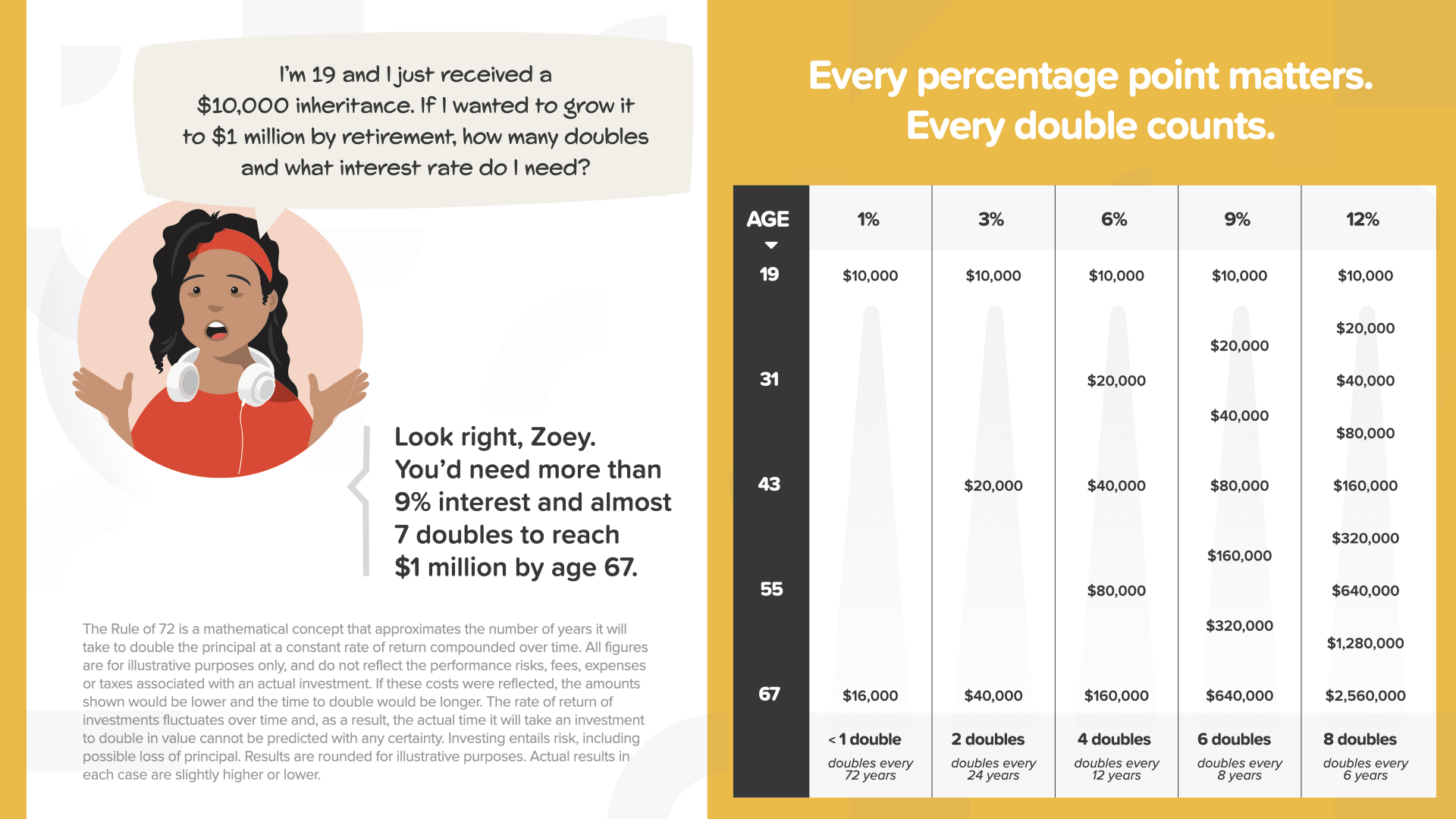

Hier ist ein hypothetisches Beispiel mit der Figur Zoey aus dem Buch. Sie zeigt, wie die Regel der 72 praktisch angewendet werden kann. Sie ist 19 und hat gerade eine Erbschaft von 10.000 Dollar erhalten. Wenn sie möchte, dass das Geld bis zum Rentenalter von 67-48 Jahren auf 1 Million Dollar anwächst - welchen Zinssatz braucht sie dann für ihr Geld? Schauen Sie sich das Diagramm auf der rechten Seite an - mit 1 % erhält sie weniger als eine Verdopplung, also nur 16.000 $. Mit 3 % erhält sie 2 Verdoppelungen, was immer noch nicht ausreicht. Mit 6 % erhält sie 4 Verdoppelungen - nicht genug. Selbst 9 %, die ihr Geld sechsmal verdoppeln, bringen sie nur auf 640.000 $ - immer noch 360.000 $ von ihrem Ziel entfernt. Sie braucht mehr als 9 % Zinsen, um bis zum Ruhestand 1 Million Dollar zu erreichen. Glauben Sie, dass Zoey ihre 10.000 Dollar absichtlich auf einem Konto anlegen würde, das 1 %, 2 % oder sogar 3 % Rendite abwirft, wenn sie sich das vor Augen führt? Auf keinen Fall! Sie wird nach dem höchstmöglichen Zinssatz Ausschau halten, wohl wissend, was sie diese Entscheidung kosten könnte. Das ist die Stärke der 72er-Regel und die Bedeutung des Verständnisses von Finanzkonzepten. Die 72er-Regel ist ein Eckpfeiler unserer Ausbildung, ebenso wie das Wissen über den Zeitwert des Geldes...

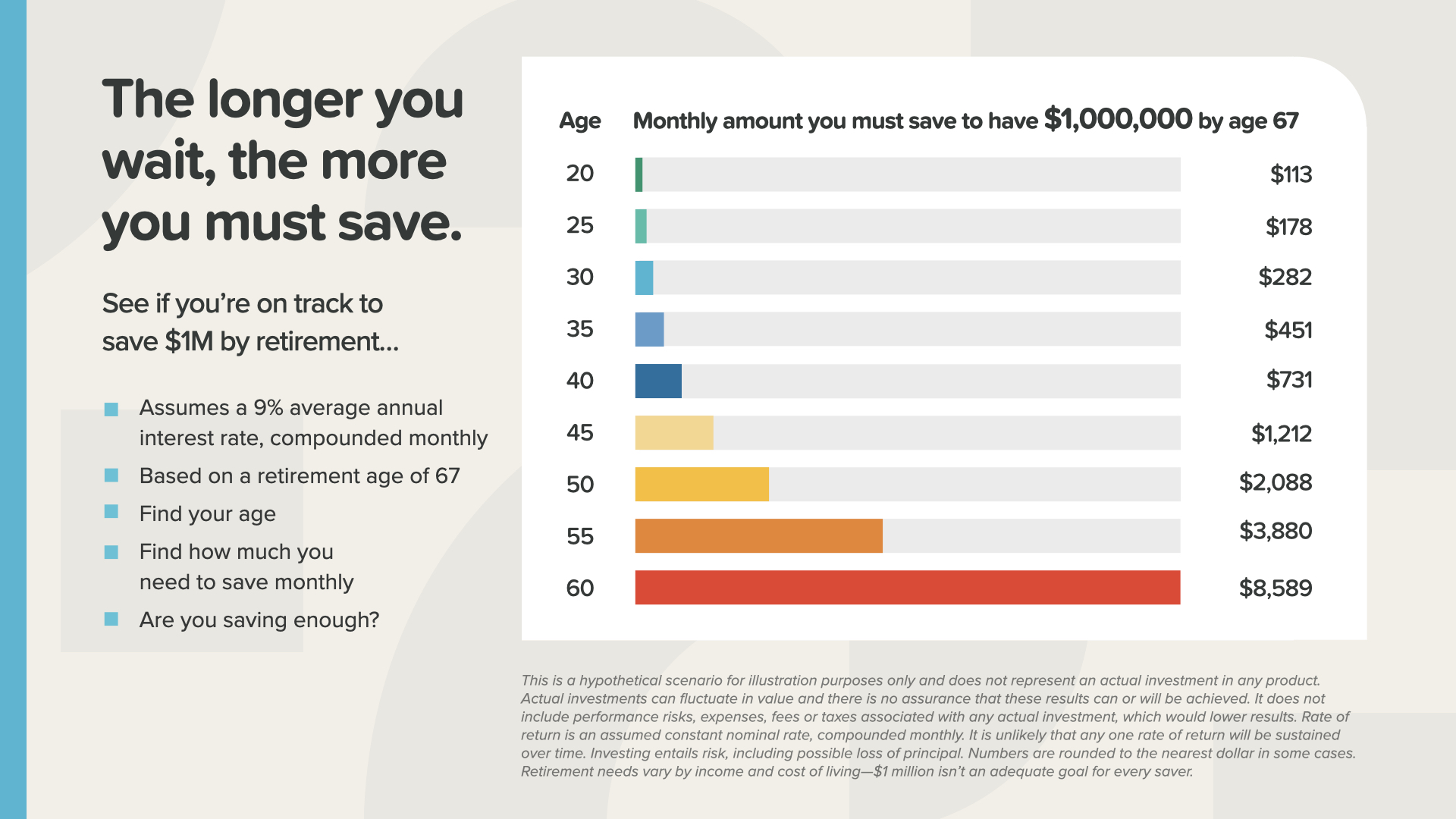

Mit dem Sparen zu warten, kann Sie ein Vermögen kosten - oder zumindest erfordern, dass Sie eines sparen. In dieser Grafik sehen Sie, wie viel Sie jeden Monat sparen müssen, um bis zum Renteneintritt 1 Million Dollar zu haben (bei einer angenommenen Rendite von 9 %). Im Alter von 20 Jahren müssen Sie nur 113 $ pro Monat sparen. Mit 40 Jahren sind es bereits 731 $. Und mit 60 - dem langen roten Balken unten - müssten Sie jeden Monat 8.589 $ sparen. Diese Grafik zeigt, wie wichtig es ist, dass wir den Menschen den Zeitwert des Geldes vermitteln - dass JEDER Tag zählt!

Mit den Büchern als Grundlage unseres Bildungssystems zeigen wir den Menschen dann, wie sie diese Konzepte aktivieren und sie als leistungsstarke Strategien einsetzen können, damit ihr Geld in Zukunft für sie arbeitet.

Eines der wertvollsten Werkzeuge in unserem Ausbildungssystem sind die 7 Money Milestones. Wir verwenden diese bewährte Methodik als Fahrplan, der unseren Kunden einen schrittweisen Weg vorgibt, damit sie genau wissen, wohin sie gehen und wie sie dorthin gelangen. Wir überprüfen dann jährlich ihre Fortschritte anhand der Meilensteine, um sicherzustellen, dass sie auf dem richtigen Weg sind, ihre Ziele zu erreichen und alle 7 Kontrollpunkte zu erreichen.

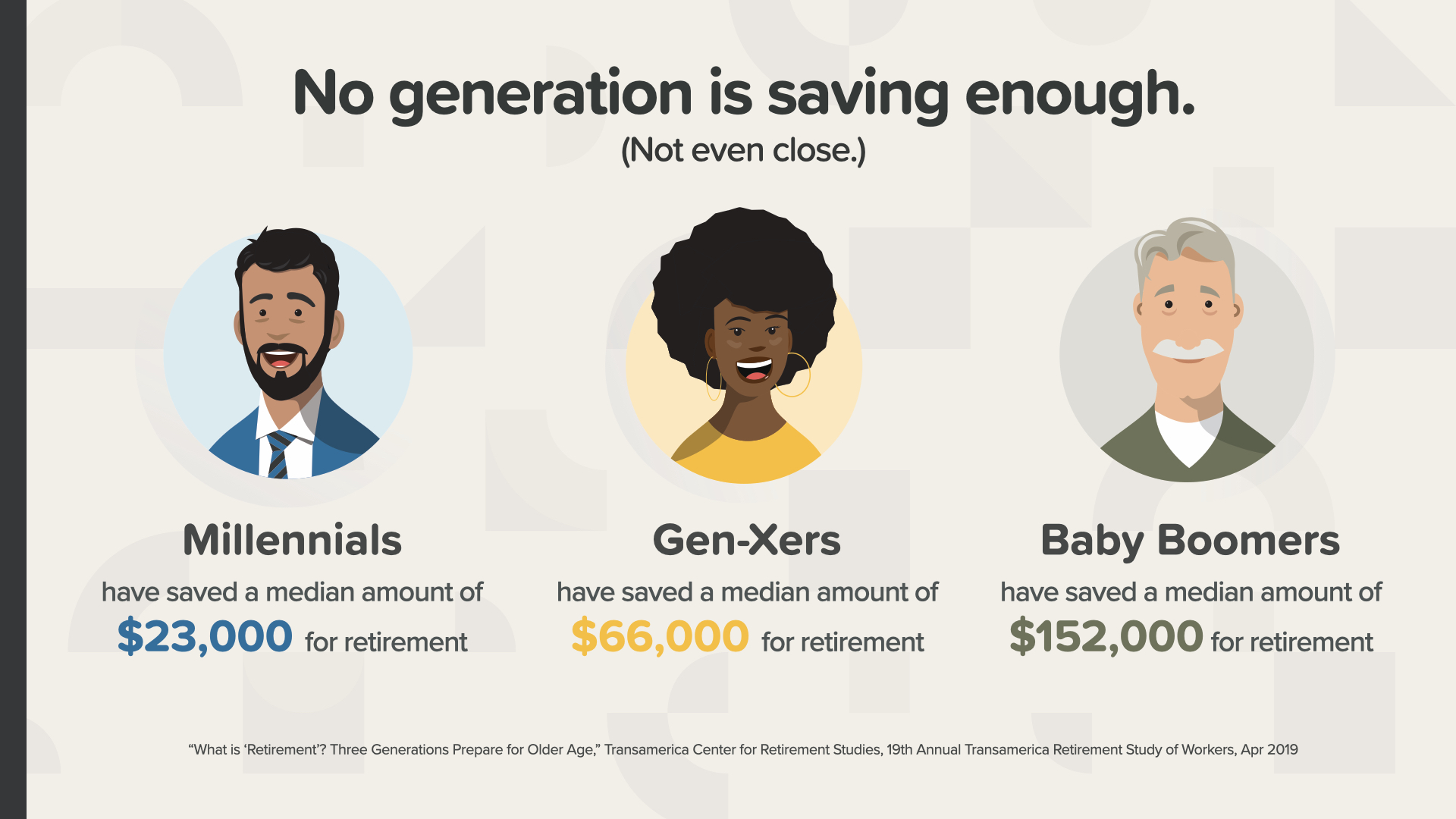

Wir haben darüber gesprochen, wie wenig die Menschen sparen, aber stimmen die Statistiken? Ja! Und zwar für jede Generation. Der durchschnittliche Millennial hat nur 23.000 $ für den Ruhestand gespart. Die Generation X ist mit 66.000 Dollar nicht viel besser dran, und ihr bleibt noch viel weniger Zeit. Selbst die Baby-Boomer, die jetzt in den Ruhestand gehen, haben nur 152.000 Dollar gespart. Wie viele Jahre könnten Sie davon im Ruhestand leben? Stellen Sie sich Folgendes vor: Nachdem Ihr Finanzberater Ihre Finanzen überprüft hat, sagt er: "Ich habe eine gute Nachricht für Sie, Herr und Frau Smith: Solange Sie in drei Jahren sterben, haben Sie viel Geld gespart." Können Sie sich das vorstellen?

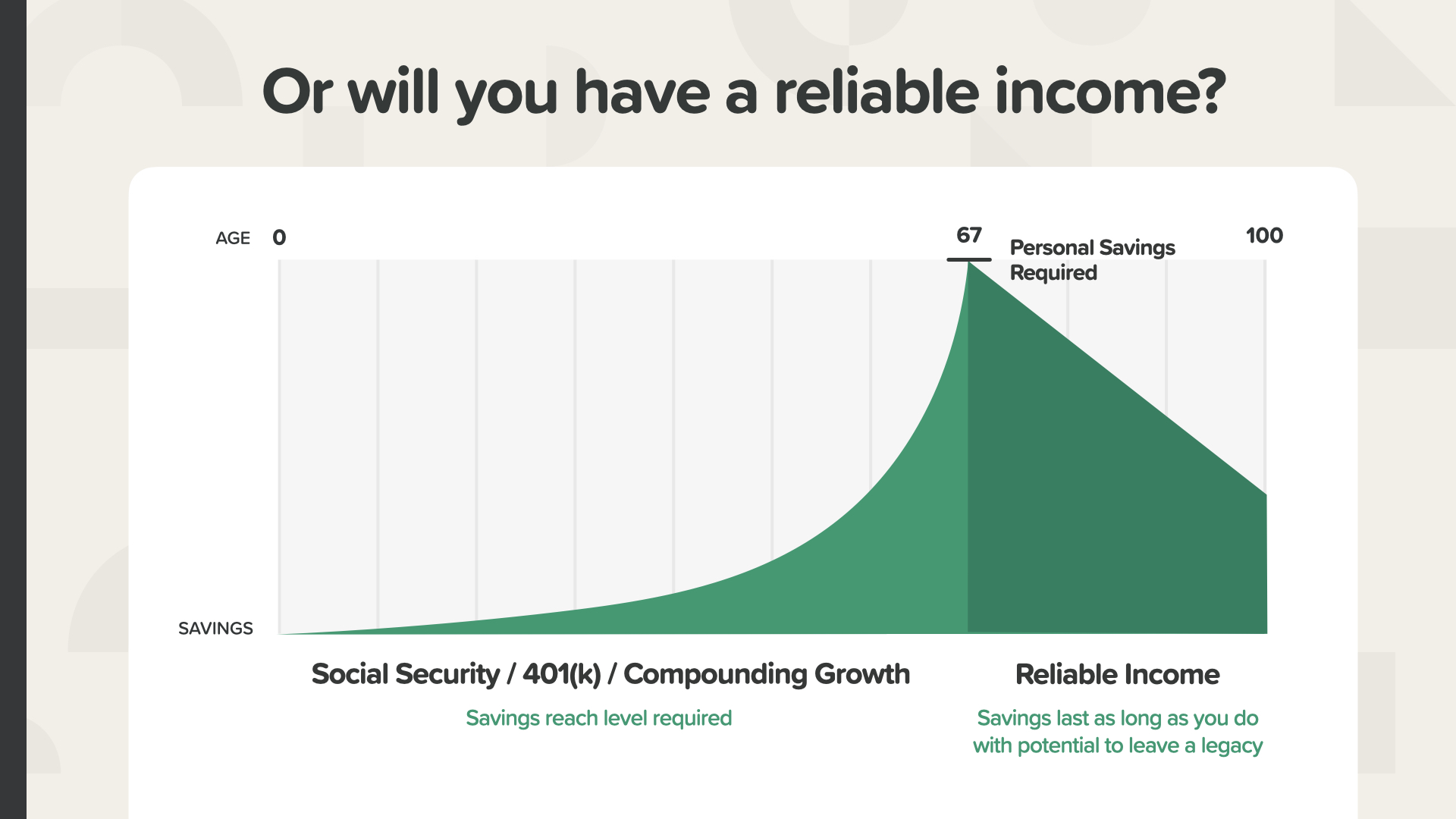

Übrigens, wie viele Gehaltseinbußen wollen Sie hinnehmen, wenn SIE in Rente gehen? Experten sagen, dass wir etwa 80 % unseres Spitzeneinkommens benötigen, um bequem leben zu können. Stellen wir uns vor, dass jemand 100.000 Dollar im Jahr verdient - dann bräuchte er etwa 80.000 Dollar im Jahr, um im Ruhestand zu leben. Wie wird er diesen Betrag erreichen? Nehmen wir an, die Sozialversicherung zahlt Ihnen 40.000 Dollar. Der durchschnittliche 60- bis 69-Jährige hat etwas mehr als 200.000 $ in seinem 401(k).* Ein Einkommen von 5 % davon würde Ihnen 10.000 $ einbringen, womit Sie auf knapp 50.000 $ pro Jahr kämen - weniger als zwei Drittel dessen, was Sie benötigen würden. Woher wollen Sie die restlichen 30.000 Dollar pro Jahr nehmen - und was passiert, wenn Ihr 401(k) ausläuft? Unabhängig von Ihrer Situation sind dies wichtige Fragen, bei deren Beantwortung wir Ihnen bei WealthWave helfen können. Stellen Sie es sich so vor: Wenn Ihr Ruhestand ein Flugzeug wäre, wäre es so, als würden Sie versuchen, mit nur einer Tragfläche abzuheben. Oder noch schlimmer: Können Sie sich vorstellen, dass Sie mitten im Flug in 30.000 Fuß Höhe aus dem Fenster schauen und sehen, wie ein Flügel abbricht? Wenn einem mitten im Ruhestand das Geld ausgeht, kann das auch zu einer Art Crash-and-Burn führen - und Millionen von Amerikanern sind mit dieser harten Realität konfrontiert. - The Average 401(k) Balance by Age", NerdWallet, September 2020.

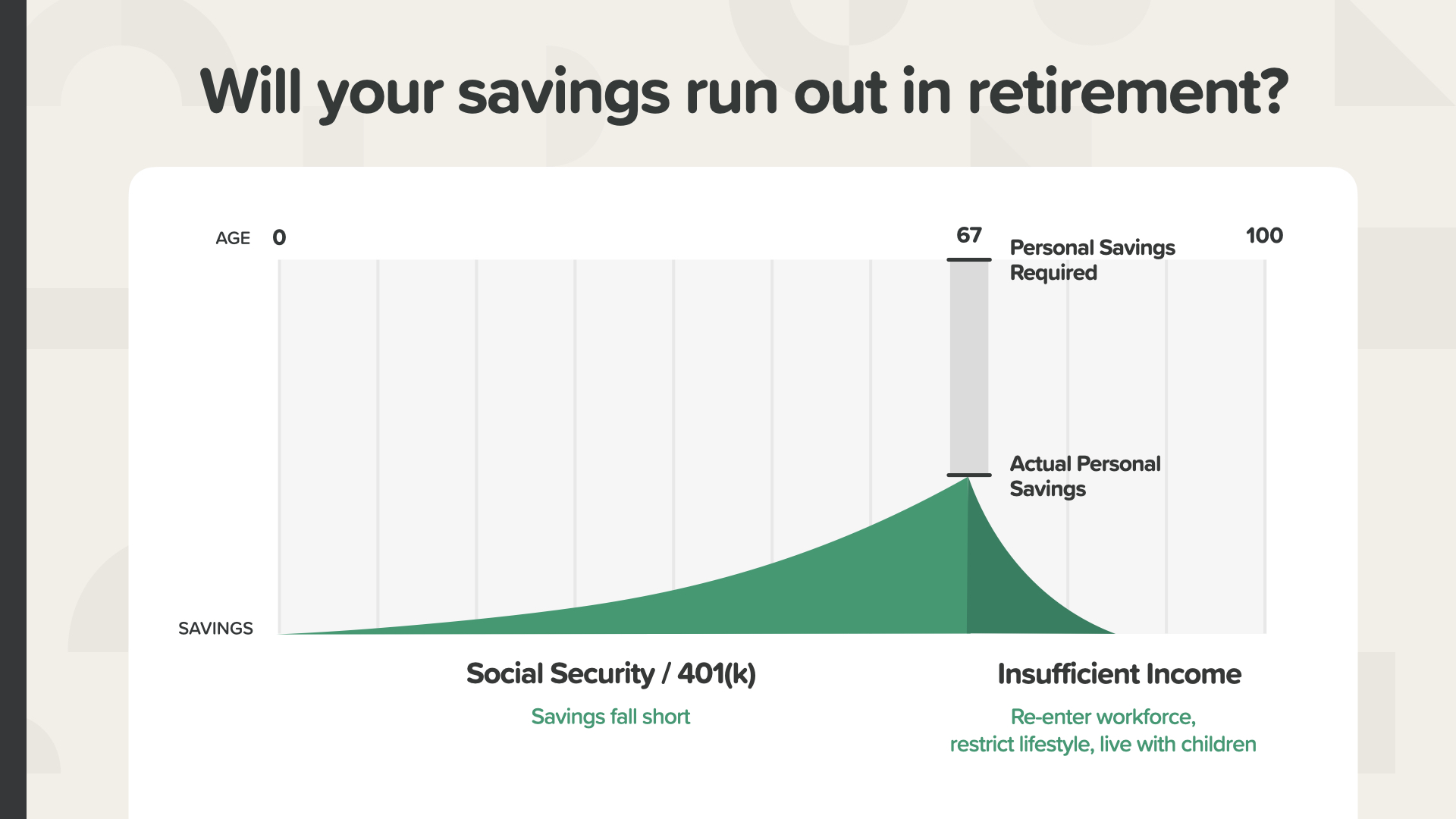

Wenn man sich auf die Sozialversicherung und eine 401(k)-Rente verlässt - wie es heute so viele Menschen tun -, könnte eine große Lücke zwischen dem Ruhestandseinkommen, das sie haben - ihre TATSÄCHLICHEN PERSÖNLICHEN ERSPARNISSE - und dem Einkommen, das sie brauchen - die ERFORDERLICHEN PERSÖNLICHEN ERSPARNISSE - klaffen. Es besteht ein echtes finanzielles Missverhältnis zwischen dem, wo sie stehen, und dem Lebensstil, dem Komfort und der Freiheit, die sie sich erhoffen.

Bei WealthWave helfen wir den Menschen, diese Lücke zu schließen, indem wir die 72er-Regel und steuereffiziente Strategien anwenden, die ein verlässliches Einkommen bieten können. Lassen Sie mich Ihnen jetzt zwei Beispiele zeigen.

Es gibt 3 Möglichkeiten, wie Ihr Geld besteuert werden kann. JETZT besteuert, wie bei einer CD. Später besteuert, wie bei einer 401(k) oder regulären IRA. Oder Sie können Ihr Geld so anlegen, dass die Erträge und das Einkommen NIE besteuert werden. Was würden Sie vorziehen? Stellen Sie es sich so vor. Stellen Sie sich vor, Sie sind ein Landwirt. Möchten Sie auf ein paar Säcke Saatgut oder auf die gesamte Ernte, die Sie aus diesem Saatgut anbauen, besteuert werden? Erinnern Sie sich an Zoey? Bei 9 % kann ihr Erbe von 10.000 Dollar auf 640.000 Dollar anwachsen. Nehmen wir an, sie geht in den Ruhestand und verwendet jedes Jahr 5 % der 640.000 Dollar als Einkommen. Das wären dann 32.000 $ pro Jahr. Wenn sie 31 Jahre im Ruhestand lebt, könnte sich das auf ein Einkommen von 1 Million Dollar summieren. Würden Sie also lieber Steuern auf die anfängliche Einzahlung von 10.000 Dollar oder auf die 1,6 Millionen Dollar an potenziellem Wachstum und Einkommen zahlen? Das ist eine einfache Entscheidung, oder? Wenn es darum geht, wie wir besteuert werden, ist es wichtig, dass wir vorausschauend denken und dann eine TAX NEVER-Strategie entwickeln. Haben Sie eine solche Strategie in Ihrem Portfolio?

Nun gut, ich werde mir eine Minute Zeit nehmen und die beiden beliebtesten Strategien vorstellen, die wir anwenden, um unseren Kunden zu helfen, den anderen Flügel auf ihren Ruhestandsplan zu setzen - und sicherzustellen, dass er für den Rest ihres Lebens dranbleibt. Die erste Strategie hat eine Reihe von sehr spezifischen und vorteilhaften Merkmalen und fällt in die Kategorie "NIE besteuert". Wir nennen sie die "Tax-Never Income Strategy" oder kurz "TenNIS". Mit dieser Strategie hat Ihr Geld das Potenzial zu wachsen, wenn der Markt steigt, ist aber geschützt, wenn er fällt. Das ist richtig. Mit anderen Worten, Sie partizipieren an den Gewinnen mit NULL RISIKO nach unten. Ihr Geld wächst STEUERFREI und kann als STEUERFREIES Einkommen genutzt werden. Außerdem bietet es in einigen Staaten Gläubigerschutz. Es ist auch eine Möglichkeit, ein steuerfreies Erbe für Ihre Familie zu hinterlassen. Viele, die von unserer TenNIS-Strategie erfahren, sehen sie als Eckpfeiler ihres finanziellen Fahrplans.

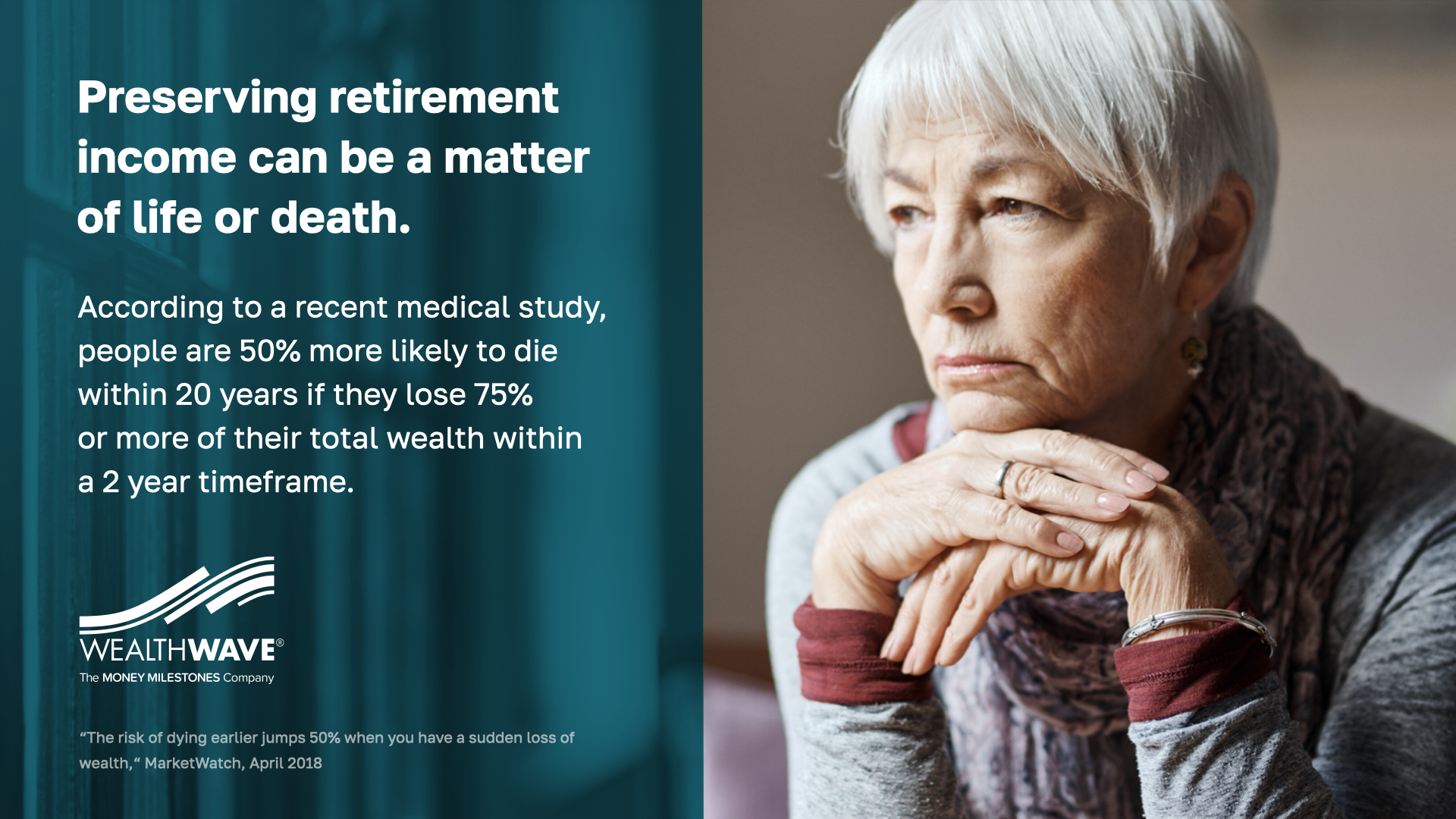

Unsere zweite Strategie hält die Flügel an Ihrem Ruhestandsflugzeug, indem sie einen zuverlässigen Einkommensstrom bereitstellt, den Sie nicht überleben können. Und statistisch gesehen, wissen wir, dass das wichtig ist. Eine kürzlich durchgeführte medizinische Studie zeigt, dass Menschen im Alter von 50 Jahren und älter, die einen großen Verlust in ihrem Portfolio hinnehmen, eine 50 % höhere Chance haben, in den nächsten 20 Jahren zu sterben, als Menschen, die dies nicht tun! UNGLAUBLICH. Warum ist das wohl so? Stress. Depressionen. Ja. Und möglicherweise hat man nicht genug Geld für eine angemessene medizinische Versorgung oder eine gute Ernährung. Für mich ist das eine tragische Pandemie - keine virale, sondern eine finanzielle. Wenn Sie jemals wegen Geld gestresst waren, verstehen Sie das.

Die gute Nachricht ist, dass es immer noch viele Menschen gibt, die ziemlich viel gespart haben. 42 % der Menschen im Alter von 60 Jahren und darüber haben 250.000 Dollar oder mehr für den Ruhestand gespart. Es gibt Menschen aller Einkommensstufen, denen wir helfen müssen - aber das ist unser Zielmarkt für die RISe-Strategie.

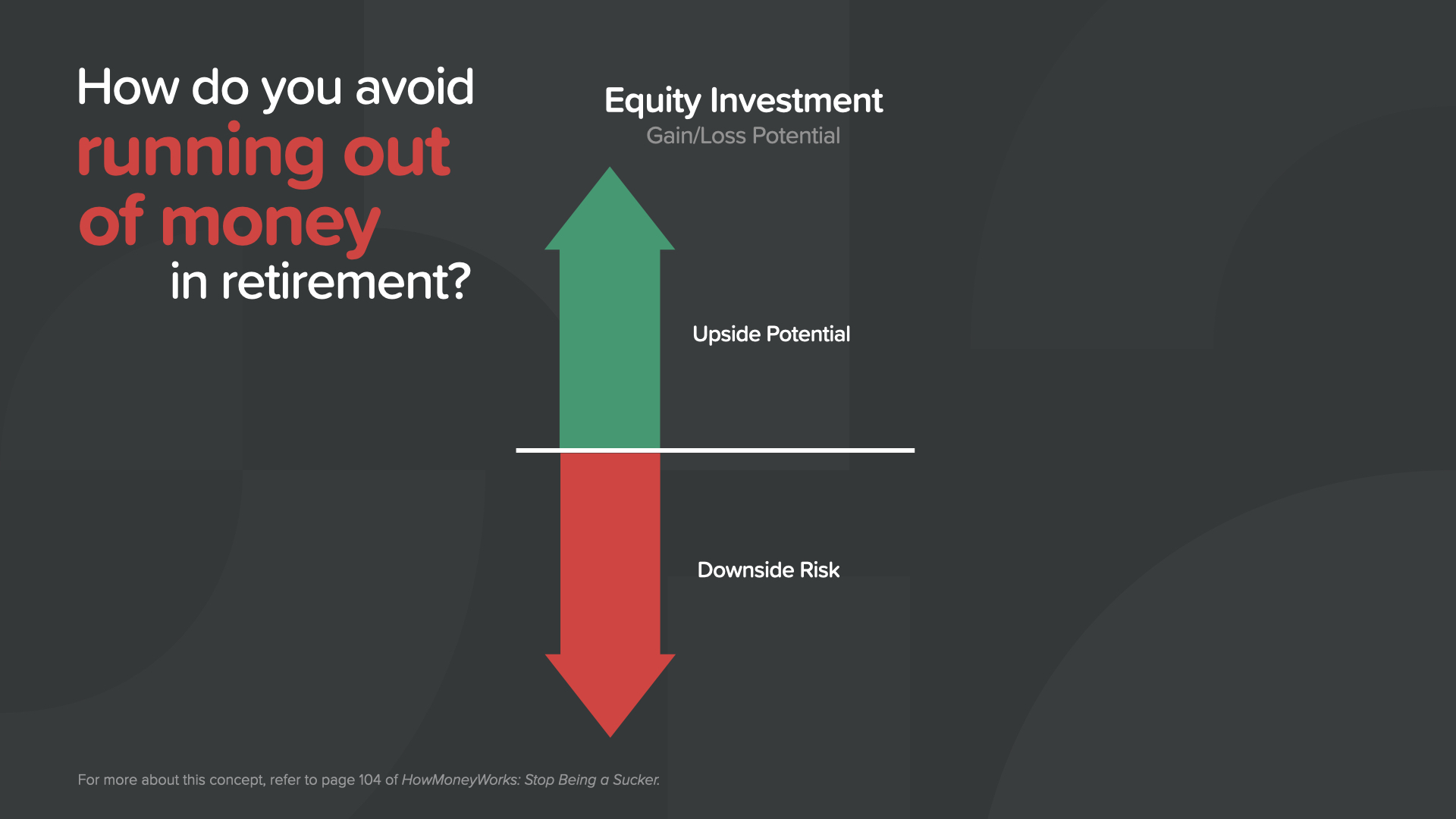

Wie können Sie also vermeiden, dass Ihnen im Ruhestand das Geld ausgeht und Sie sich Stress einhandeln? Sie haben wahrscheinlich Geld in einer 401(k) oder IRA, das in Aktienfonds investiert ist. Was ist gut daran, auf dem Markt zu sein? Sie können eine Menge Geld verdienen, richtig?

Die schlechte Nachricht ist, dass Sie auch eine Menge Geld verlieren können. Sie könnten sogar ALLES verlieren! In unseren späteren Jahren wollen wir Stabilität und kein Abwärtsrisiko. Sieht das für Sie nach einer sicheren, intelligenten und geschützten Ruhestandsstrategie aus?

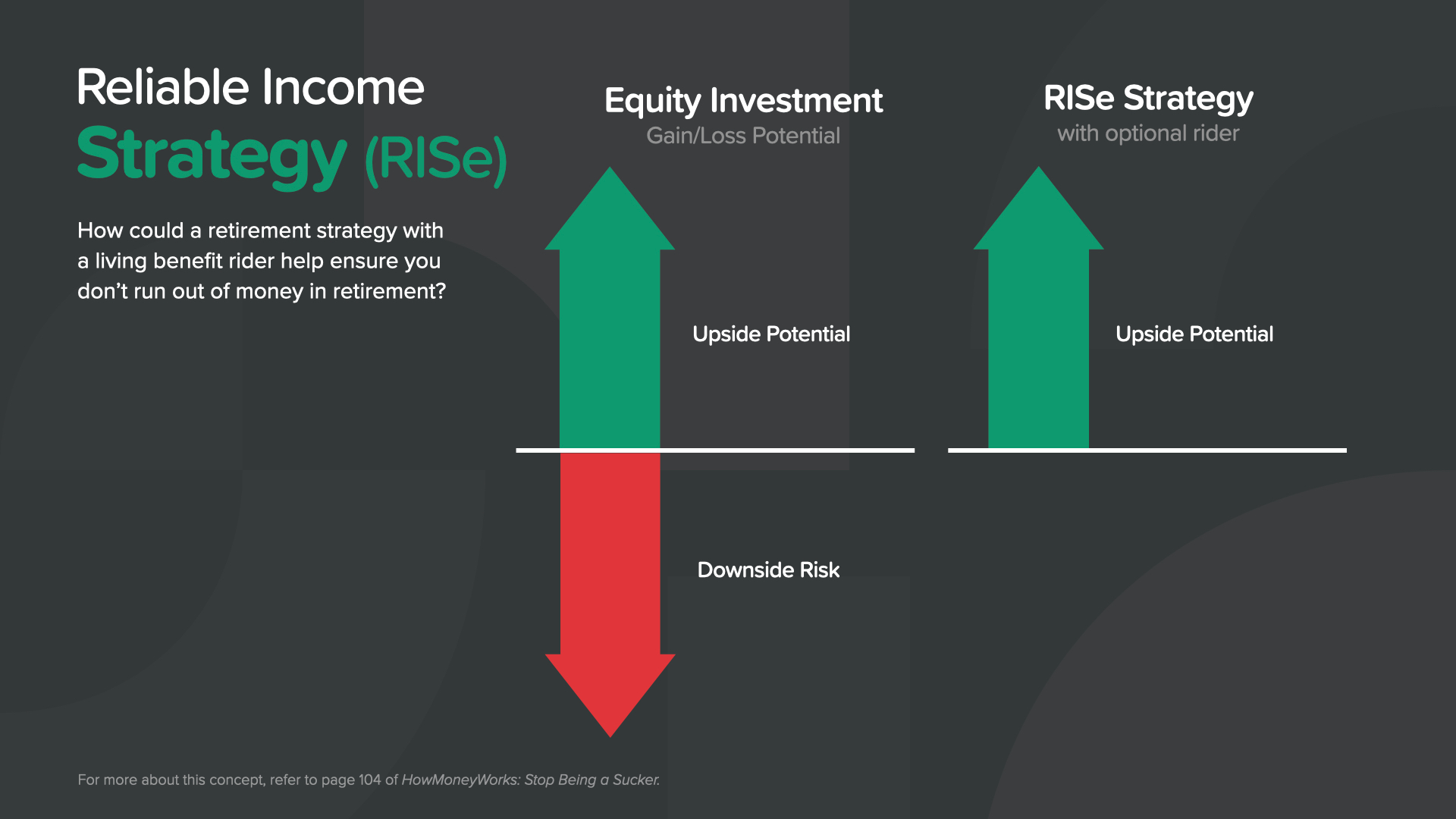

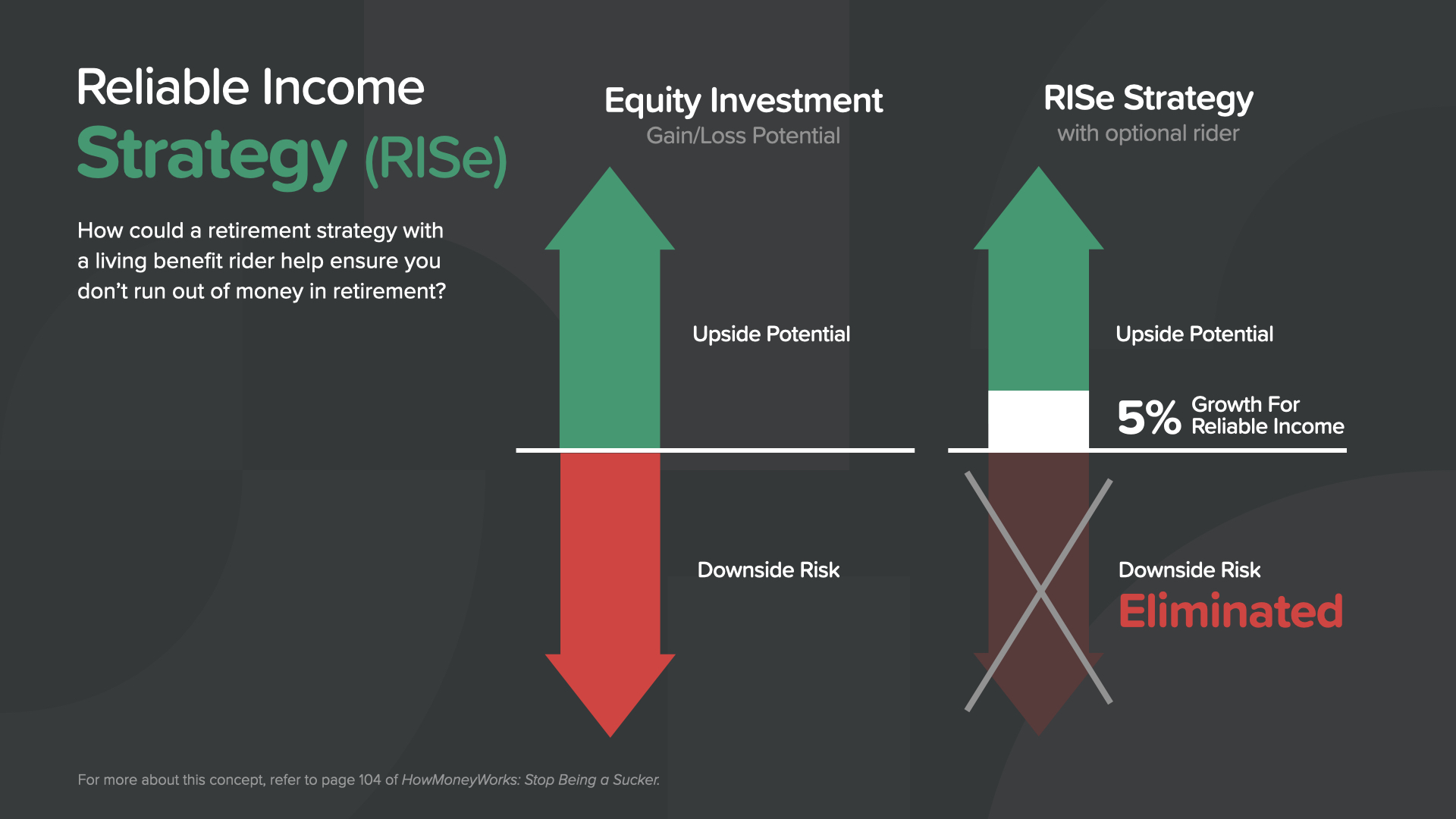

Hier ist also eine mögliche Lösung für Millionen von Amerikanern. Wir nennen sie die Reliable Income Strategy oder RISe. Mit RISe haben Sie die Möglichkeit, an Kursgewinnen zu partizipieren und Ihr Konto zu vergrößern, wenn der Markt steigt.

Aber wenn der Markt fällt, garantiert er Ihnen 5 % Wachstum auf Ihren geschützten Wert für künftige Erträge! Wenn der Markt also steigt, kann Ihr Konto wachsen und diese Gewinne festhalten, aber wenn er fällt, erhalten Sie mindestens 5 % Wachstum für künftige Erträge. Das klingt ziemlich erstaunlich, nicht wahr? Wer könnte davon profitieren? Menschen in ihren 20er und 30er Jahren brauchen das nicht wirklich - ABER für viele der 140 Millionen Babyboomer und Gen-Xer, die keine Rente haben, könnte die RISe-Strategie ein Wendepunkt sein - ein finanzielles Rettungspaket. Haben Sie eine RISe-Strategie in Ihrem Portfolio? Wenn nicht, lassen Sie uns darüber sprechen und herausfinden, ob Sie davon profitieren können.

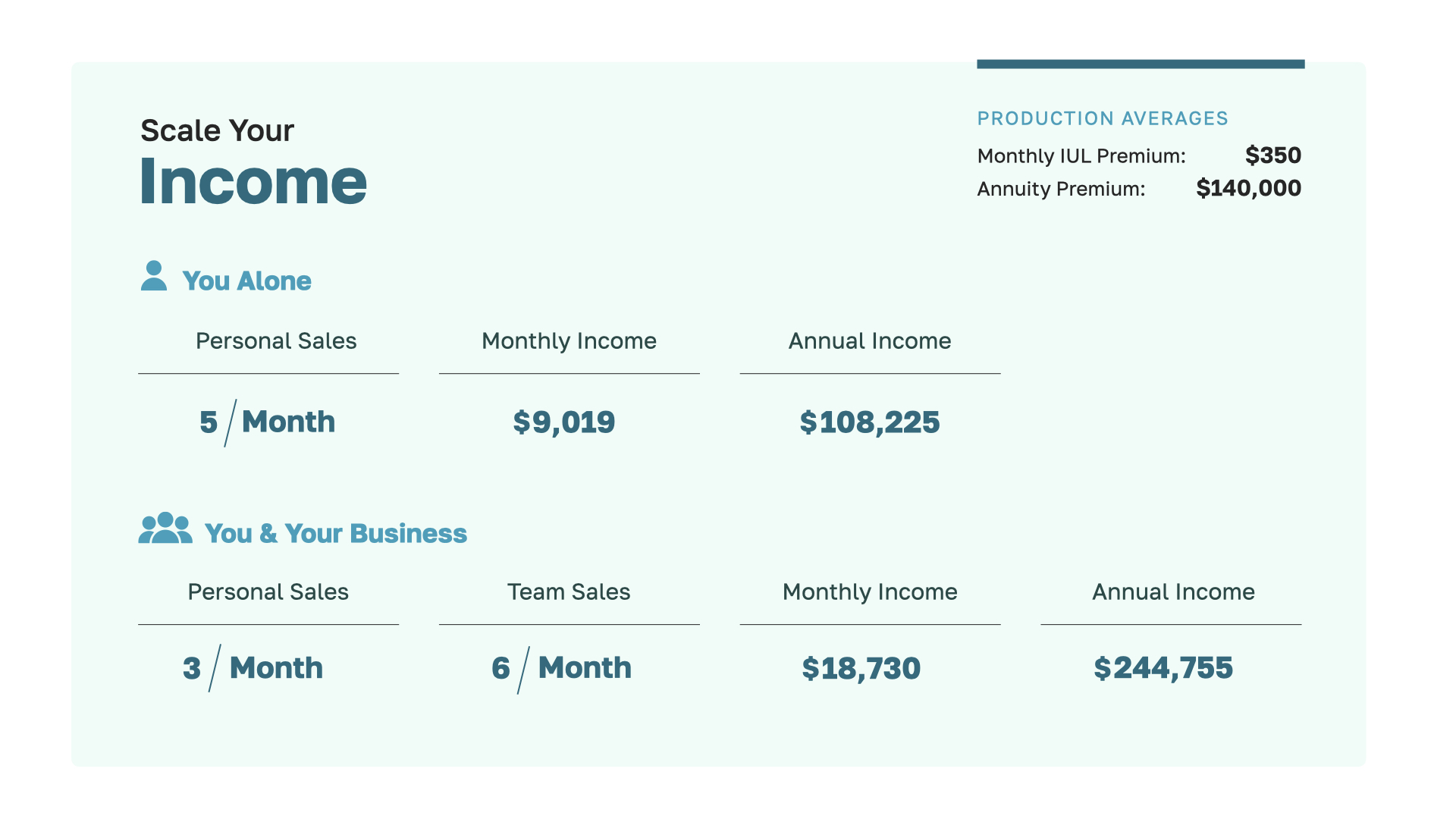

Lassen Sie uns also darüber sprechen, wie wir entlohnt werden. Hier ist ein Beispiel. Als Einsteiger, der einen Vollvertrag mit WealthWave hat, könnten Sie etwa 10.000 Dollar pro Monat verdienen, wenn Sie nur einem durchschnittlichen Babyboomer in unserem Zielmarkt mit der RISe-Strategie helfen. Wie vielen müssen Sie helfen, um gutes Geld zu verdienen? Die meisten Leute sagen einer, aber wenn Sie nur 2-3 durchschnittlichen Baby-Boomern in unserem Zielmarkt pro Monat helfen, liegt Ihr jährliches Verdienstpotenzial bei etwa 250.000 $. Das ist gutes Geld.

Wie sieht es aus, wenn Sie Kunden bei der Einrichtung einer TenNIS - einer "Tax-Never-Income-Strategie" - helfen, wie wir bereits besprochen haben? Wenn Sie nur 5 Kunden pro Monat helfen, liegen Sie im sechsstelligen Bereich. Um Ihr Einkommen mehr als zu verdoppeln, können Sie die Anzahl der Familien, denen Sie persönlich helfen, auf 3 reduzieren und dann ein kleines Team aufbauen, das zusätzlichen 6 Kunden hilft - das sind dann nur 9 Gesamtverkäufe von Ihnen und Ihrem Unternehmen pro Monat. Jetzt sind Sie im Bereich von 250.000 Dollar. Das ist zusätzlich zu dem Geld, das Sie verdienen, wenn Sie Menschen mit den RISe-Strategien helfen. Was ich Ihnen gerade vorgestellt habe, ist ein realistischer Weg zu einem Jahreseinkommen von einer halben Million Dollar. Und weil WealthWave ein skalierbares Geschäft ist, sind die einzigen Grenzen für Ihr Einkommen Ihr Ehrgeiz und Ihre Ziele.

WealthWave bietet seinen Geschäftspartnern umfassende Unterstützung, Mentorenschaft, Technologie und Schulungen. Jeder Aspekt Ihres Unternehmens wurde berücksichtigt.

Wir machen es Ihnen leicht, unser branchenführendes digitales Marketingsystem zu nutzen, das für Nicht-Techniker entwickelt wurde. Es ist supereinfach! Es umfasst Online-Tools für Präsentationen, Veranstaltungen, E-Mail-Marketing, persönliche Websites, soziale Medien und die neuesten Technologien, die Ihnen helfen, Kunden zu finden, Ihre Marke aufzubauen und Ihr Unternehmen zu vergrößern.

Haben Sie schon einmal darüber nachgedacht, Ihr eigener Chef zu sein und Ihr eigenes Unternehmen zu gründen, anstatt für den Rest Ihres Lebens für jemand anderen zu arbeiten? e2E ist der Name unserer Mission bei WealthWave - Arbeitnehmern dabei zu helfen, zu Unternehmern zu werden. Wir tun dies, indem wir ihnen helfen, ein digitales Unternehmen in ihr Karriereportfolio aufzunehmen. Dieses Unterstützungsprogramm ist nur ein weiteres Instrument, das Ihnen hilft, erfolgreich zu sein und zu wachsen.

Denken Sie einen Moment über Ihren derzeitigen Job nach. Hat er die Kraft, Ihnen die Freiheit über Ihre Zeit und Ihr Geld zu geben, nach der Sie suchen? Als Unternehmer haben Sie die Freiheit, "NEIN" zu sagen [[[ Lesen Sie die Liste der "Neins"]]] Von all diesen Punkten auf der Liste ist der LEBENSSTIL am wichtigsten. Wenn wir 80 Jahre alt sind, wird es uns nicht mehr interessieren, wie hart wir gearbeitet haben, um den Chef zu beeindrucken - es sind die Erinnerungen, die Sie mit Ihren Freunden geschaffen haben, die zählen, und der Lebensstil, den Sie und Ihre Familie genießen, an den Sie sich erinnern werden.

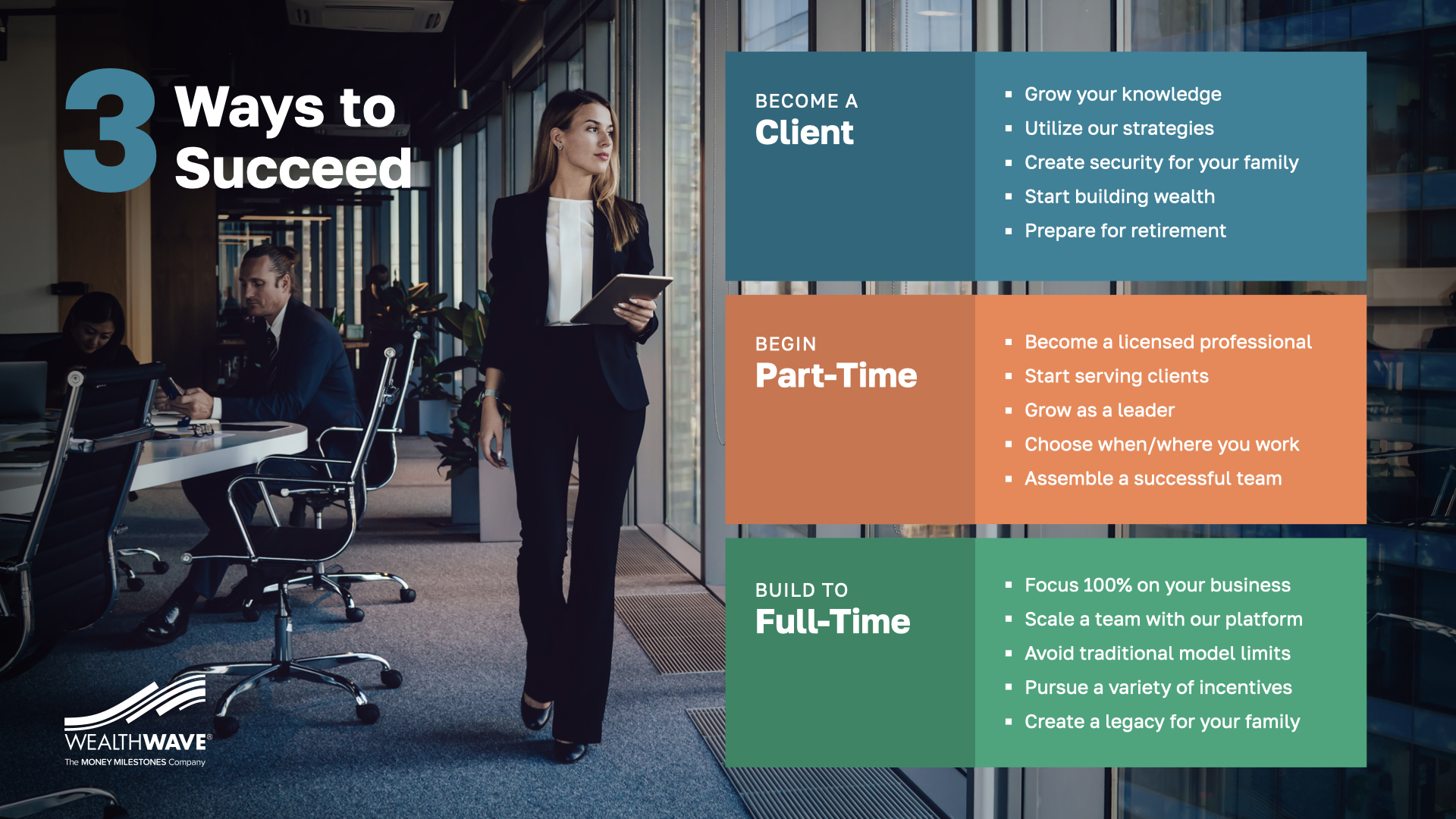

Was ist also Ihr nächster Schritt? Es gibt 3 Möglichkeiten. 1 - Sie können ein Kunde werden. Viele Menschen, die die Strategien "Taxed Never" und "Reliable Income" - TenNIS und RISe - kennenlernen, wollen das für sich selbst. Option 2 - Beginnen Sie mit uns in Teilzeit zu arbeiten. So fangen die meisten Leute an, mich eingeschlossen. Behalten Sie Ihren derzeitigen Job und arbeiten Sie nebenbei mit uns. Wenn Sie dann anfangen, in Teilzeit so viel Geld zu verdienen wie in Ihrem Vollzeitjob, ist die Entscheidung ganz einfach. Wir werden alle feiern, wenn Sie den Sprung in die Vollzeitbeschäftigung schaffen, was vielleicht schneller geht, als Sie denken!

Vielen Dank, dass Sie Ihre berufliche Zukunft mit uns erkunden wollen. Lassen Sie uns mit 4 Fragen abschließen: 1. Was von dem, was Sie gerade gesehen haben, hat Sie am meisten INTRIGIERT? 2. Wenn Sie bei uns arbeiten würden, was wäre Ihr PERSÖNLICHES MOTIV? 3. Welche Fragen haben Sie? Ich möchte Sie ermutigen, sich mit dem WealthWave-Leiter, der Sie heute eingeladen hat, in Verbindung zu setzen, um diese Antworten zu erhalten - er ist gerne bereit, Ihnen zuzuhören und Ihnen zu helfen. 4. Und schließlich - basierend auf dem, was Sie gerade gesehen haben - fällt Ihnen ein guter Grund ein, warum Sie eine Partnerschaft mit WealthWave nicht in Betracht ziehen sollten? Gut, dann lassen Sie uns zusammenkommen und herausfinden, ob diese Karriere zu Ihnen passt.