Willkommen...

Wo haben Sie etwas über Geld gelernt? Es wird nicht in der Schule gelehrt. Viele von uns lernen es von ihren Eltern oder der Person, die sie großgezogen hat.

Hat jemand von Ihnen als Kind folgende Worte gehört:

- Geld wächst nicht auf Bäumen.

- Sparen Sie.

- Sparen Sie für schlechte Zeiten.

- Wir können es uns nicht leisten.

Wenn wir mit negativen Botschaften über Geld aufwachsen, führt das bei vielen von uns zu einem Mangeldenken - dass wir nicht genug haben. Dann nehmen wir diese negative Einstellung mit ins Erwachsenenalter und geben sie an unsere Kinder weiter. Vor allem Frauen müssen diesen Kreislauf durchbrechen. Es ist an der Zeit, dass wir uns von diesem Mangeldenken befreien und unseren Verstand und unser Herz dafür öffnen, was für unsere finanzielle Zukunft möglich ist.

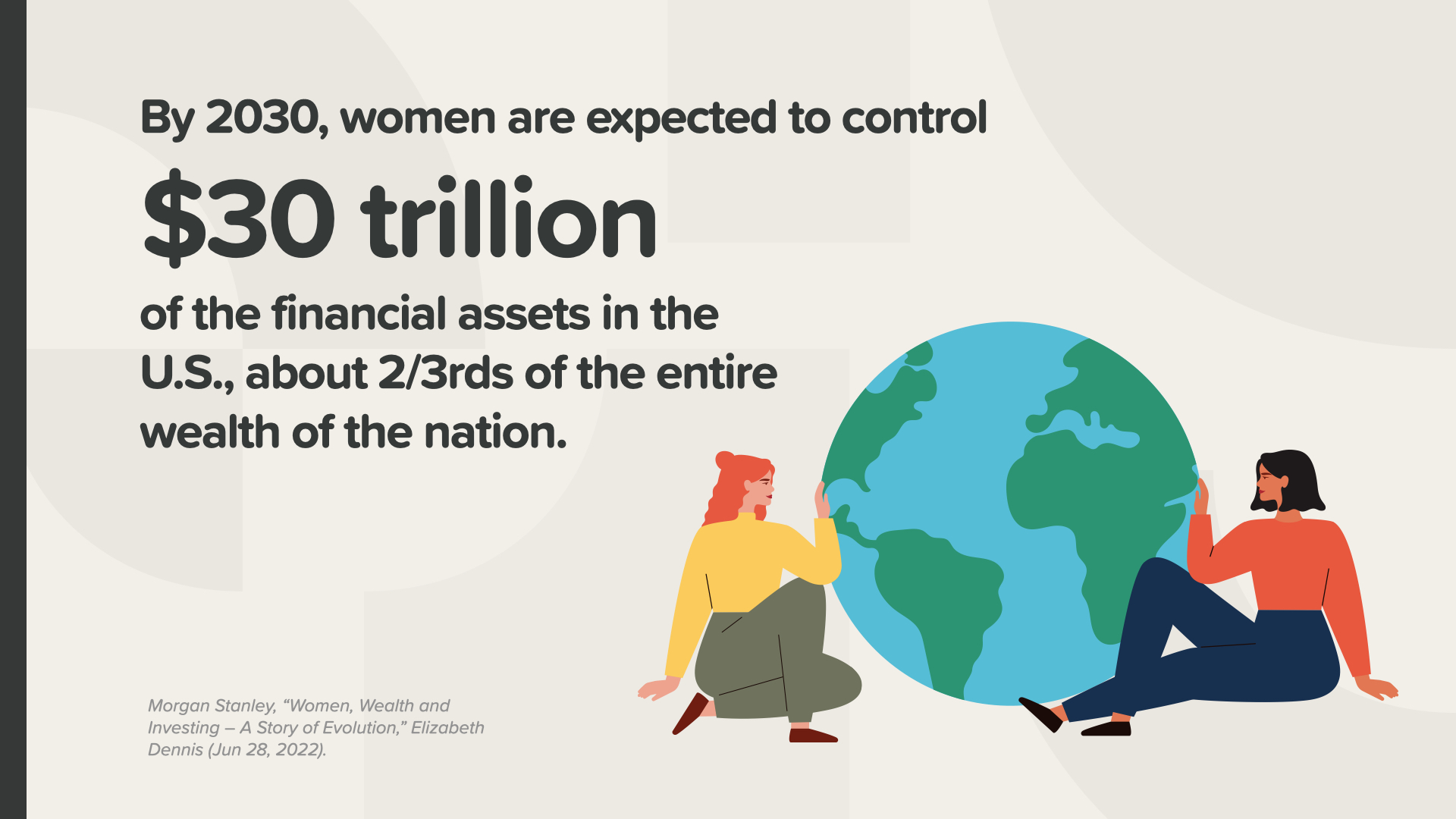

Bis 2030 werden Frauen voraussichtlich 30 Billionen Dollar des Finanzvermögens in den USA kontrollieren.

Wir haben am Arbeitsplatz und in der Wissenschaft große Fortschritte gemacht. Wir erwerben die meisten Hochschulabschlüsse, wir stellen fast die Hälfte der Arbeitskräfte und wir machen mehr als die Hälfte der Management- und Fachkarrieren aus.

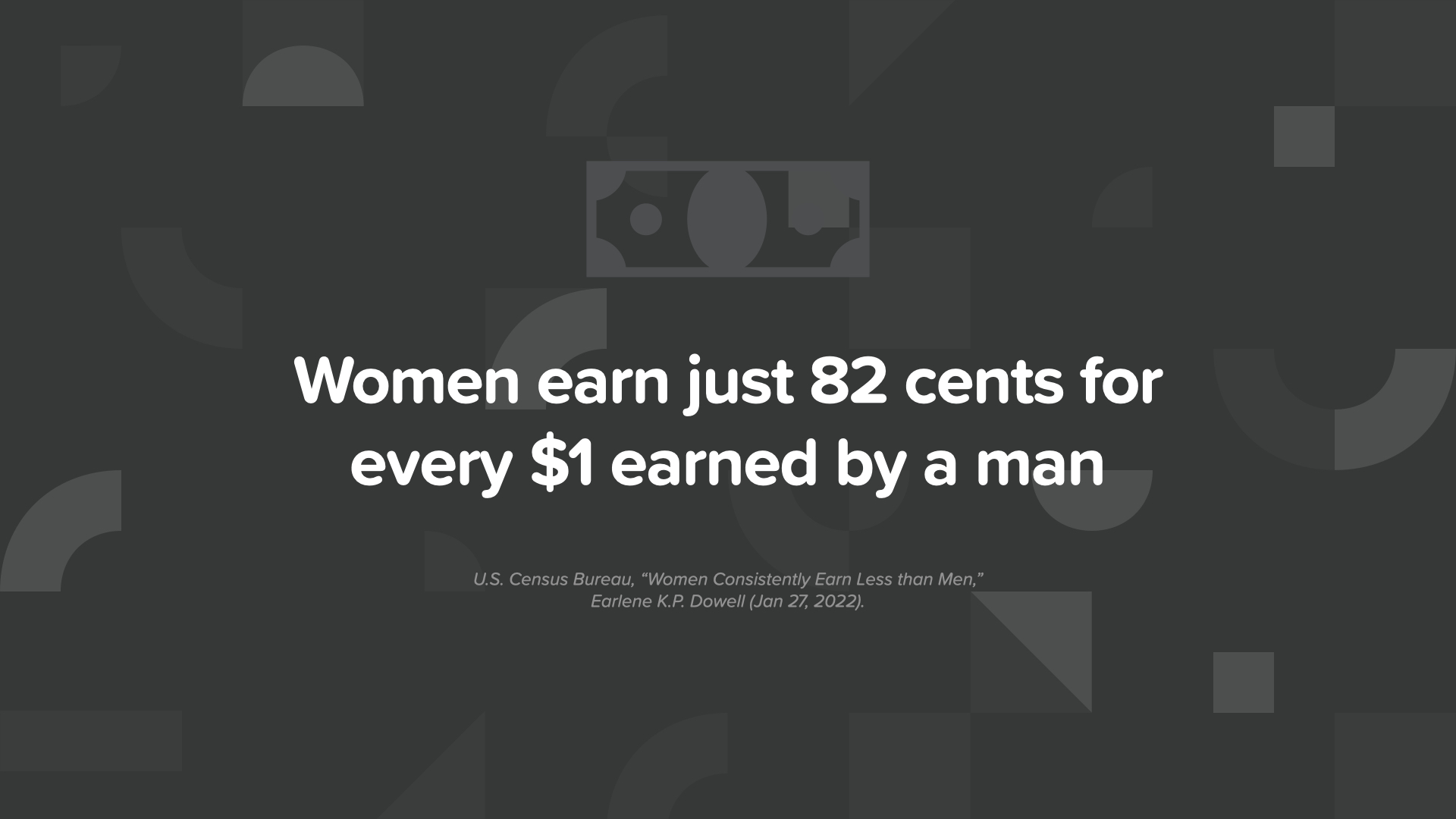

Leider verdienen wir nur 82 Cent für jeden 1 Dollar, den ein Mann verdient.

Der Hauptgrund dafür ist, dass wir Tage von der Arbeit oder eine Auszeit von unserer Karriere nehmen, um unsere Kinder zu erziehen oder uns um unsere alternden Eltern oder einen kranken Partner zu kümmern. Diese Unterbrechungen unserer beruflichen Laufbahn können sich erheblich auf unsere Chancen auf Beförderungen, unsere Fähigkeit, ein höheres Einkommen zu erzielen, und bei einigen Frauen auch auf den Erwerb der vollen Rentenanwartschaften auswirken.

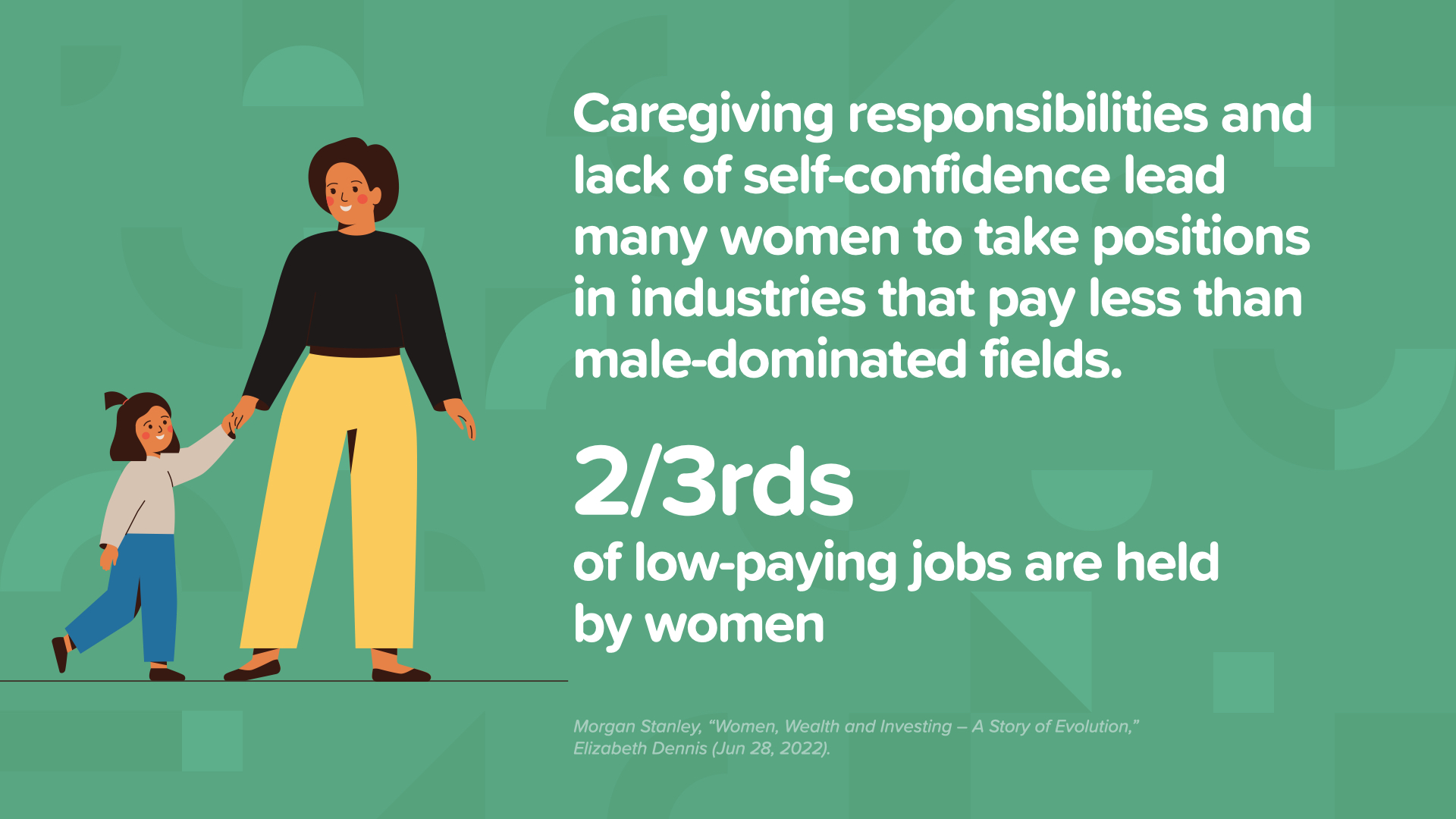

Wir arbeiten häufiger als Männer in Berufen mit Mindestlöhnen und niedrigen Einkommen. Tatsächlich werden 2/3 der schlecht bezahlten Arbeitsplätze von Frauen besetzt.

Und Frauen, die bessere Karrierechancen in einem Unternehmen anstreben, müssen feststellen, dass die Sprosse auf der Karriereleiter gebrochen ist. Wir stellen 48 % der Berufsanfänger, aber nur 26 % der Führungskräfte in der Chefetage.

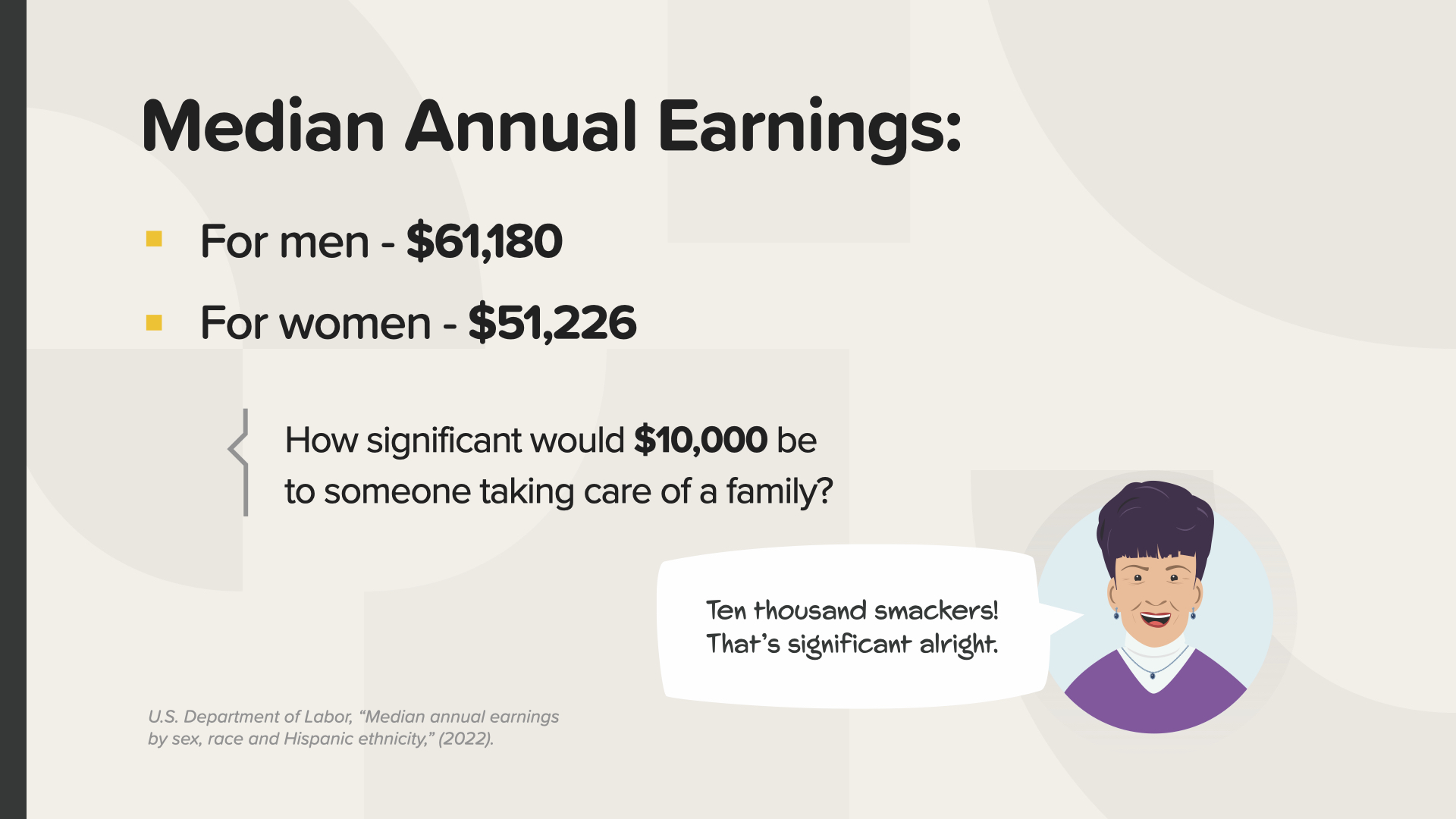

Betrachten wir den mittleren Jahresverdienst. Männer verdienen mehr als 61.000 $. Mit 82 Cent für jeden von einem Mann verdienten Dollar liegt der durchschnittliche Jahresverdienst von Frauen bei etwas mehr als 51.000 Dollar. Was glauben Sie, wie wichtig diese zusätzlichen 10.000 Dollar für jemanden sind, der eine Familie zu versorgen hat? Für eine alleinerziehende Mutter könnte das alles sein.

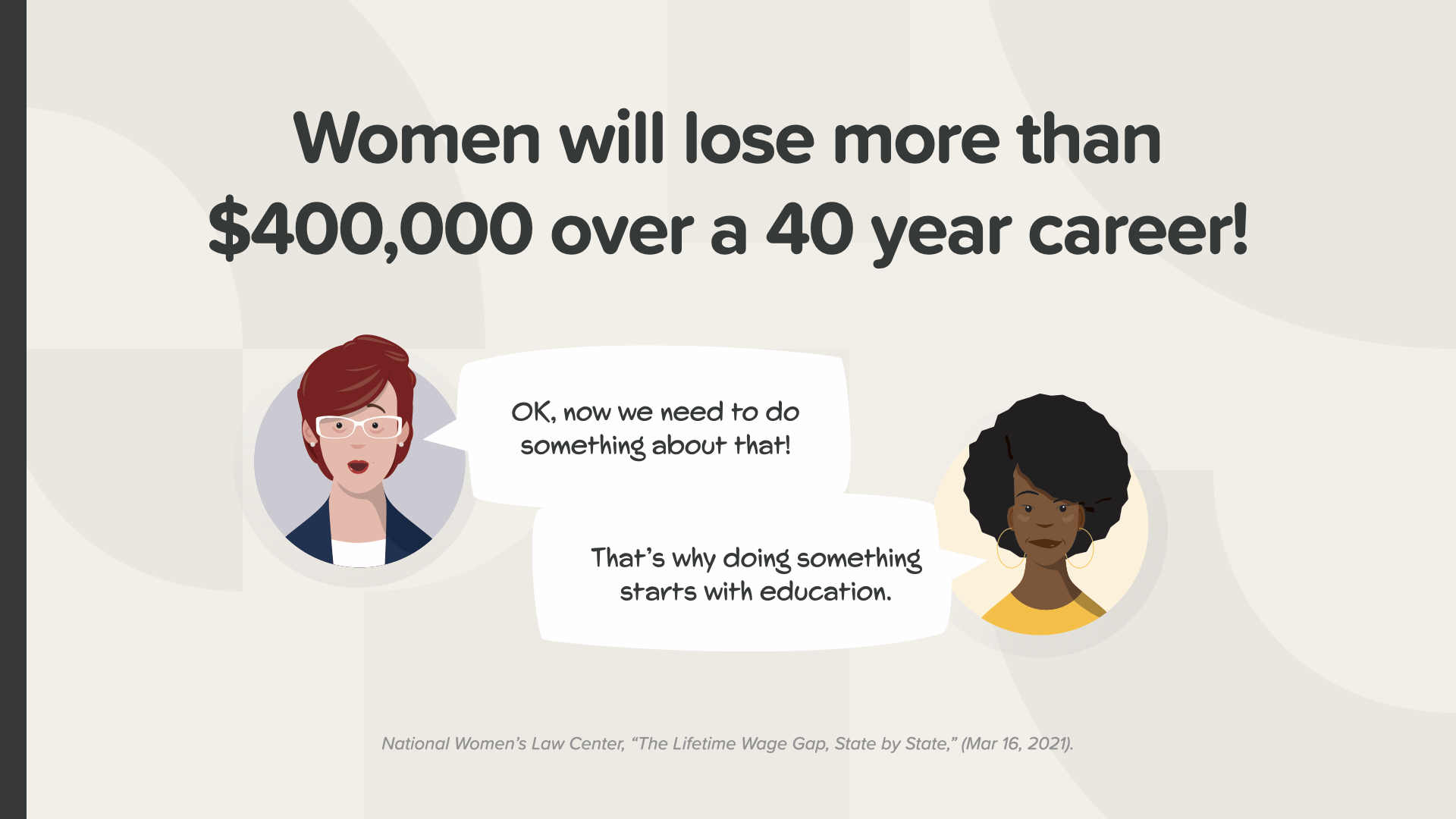

In einem 40-jährigen Berufsleben kostet uns das geschlechtsspezifische Lohngefälle am Ende mehr als 400 000 Dollar. Das sind 400.000 Dollar weniger, die wir zur Schuldentilgung hatten. Und das sind 400.000 Dollar weniger, die wir für den Ruhestand oder andere finanzielle Ziele sparen konnten.

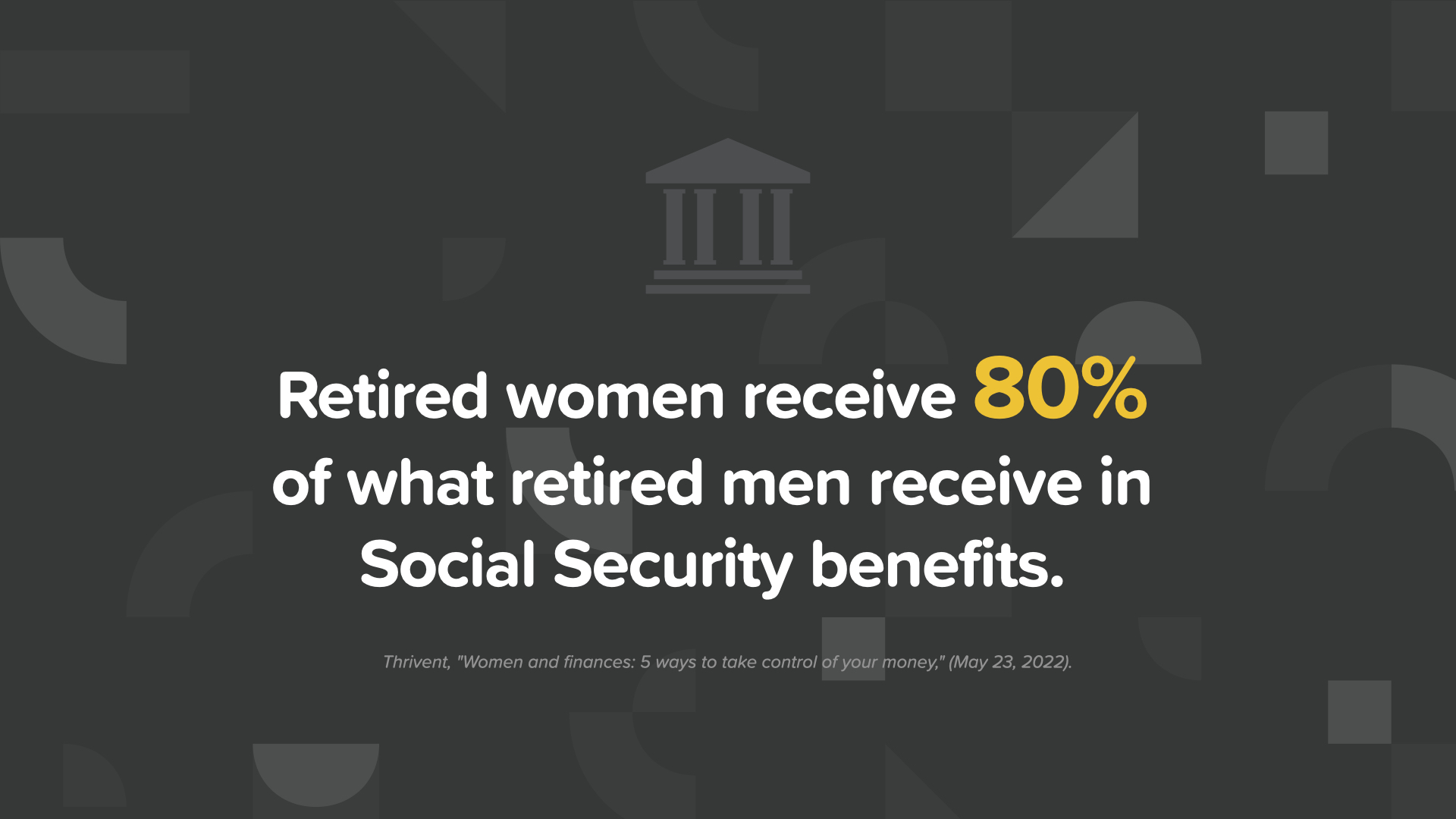

Wenn wir in Rente gehen, erhalten wir also 80 % der Sozialversicherungsleistungen, die Männer im Ruhestand erhalten.

Wenn Sie die Kontrolle über Ihr Geld übernehmen wollen, sollten Sie folgende Schritte in Erwägung ziehen:

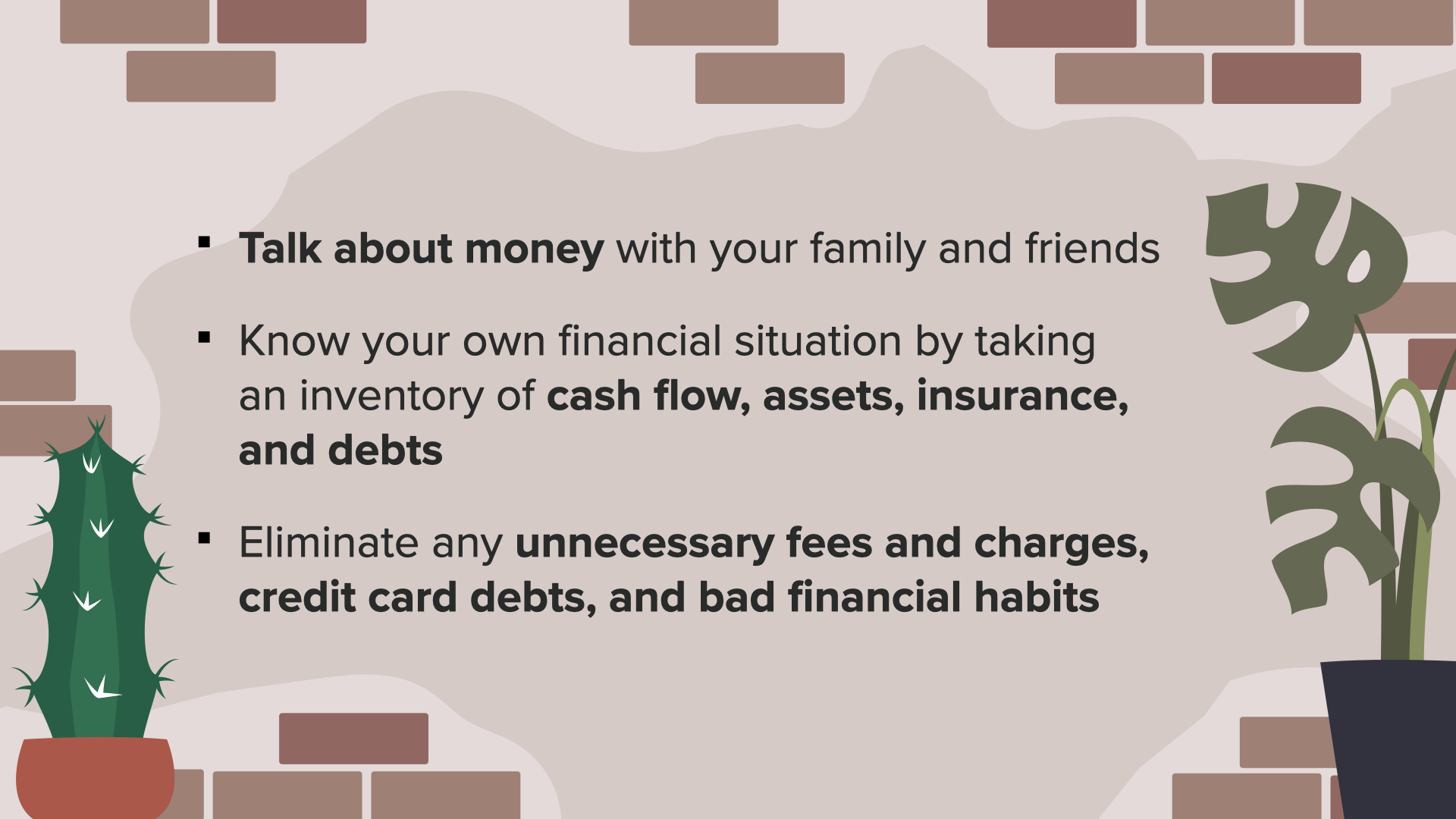

Zunächst müssen wir anfangen, über Geld zu sprechen.

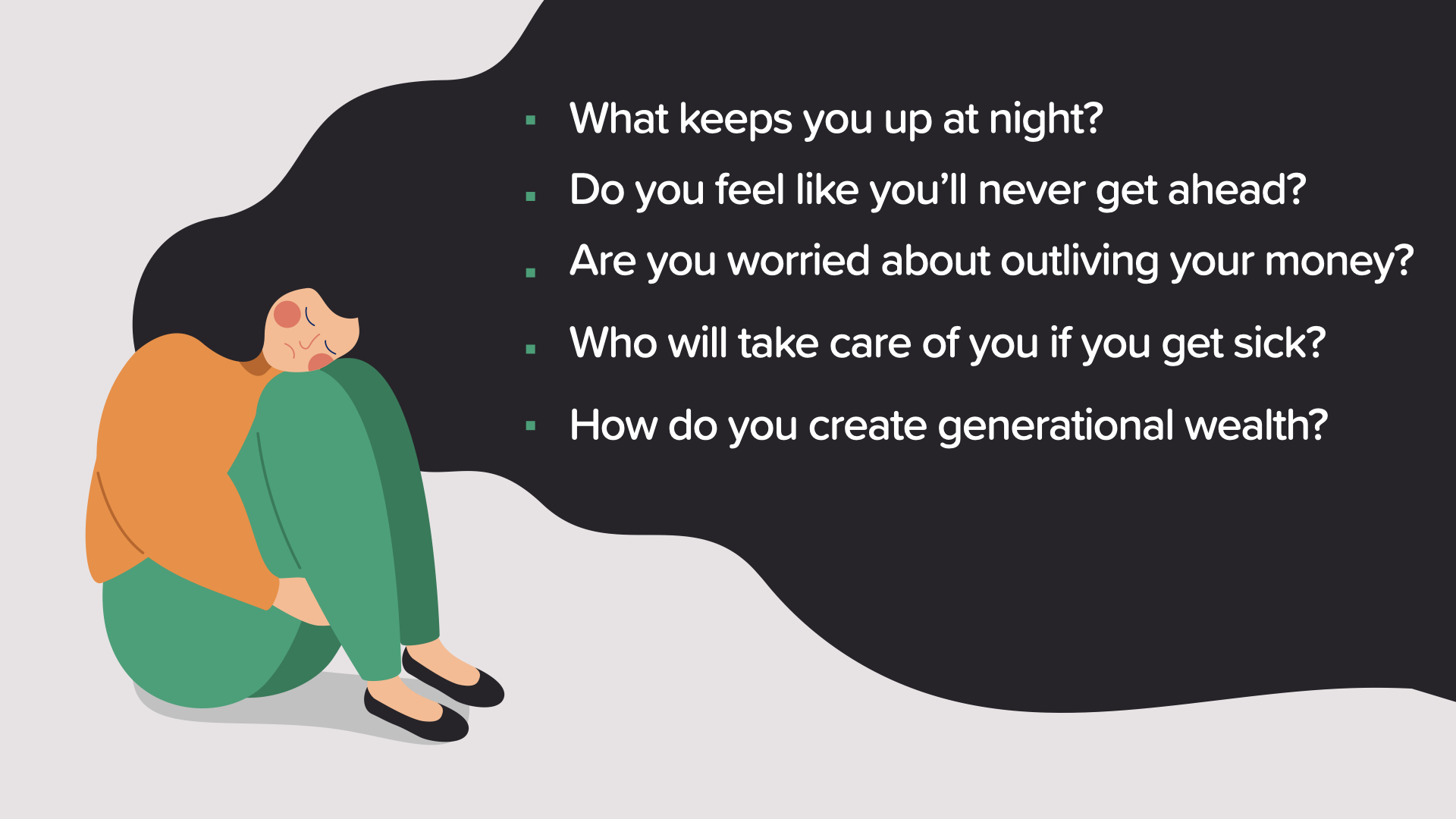

Mit unseren engsten Freunden und Familienangehörigen sprechen wir über alles Mögliche, aber Geld war bisher ein Tabuthema. Was wäre, wenn wir anfangen würden, über die Dinge zu sprechen, die uns wichtig sind? Was hält uns nachts wach, haben Sie das Gefühl, dass Sie nie weiterkommen, machen Sie sich Sorgen, dass Sie Ihr Geld überleben oder wer sich um Sie kümmert, wenn Sie krank werden? Möchten Sie wissen, wie Sie Wohlstand für Generationen schaffen können? Wenn Frauen die Dinge ansprechen, die wichtig sind, können wir etwas verändern.

Zweitens sollten Sie Ihre eigene finanzielle Situation kennen.

Es mag überwältigend erscheinen, aber Sie können es Schritt für Schritt tun. Beginnen Sie mit Ihren Gehaltsabrechnungen, um genau zu sehen, wie hoch Ihr Gehalt ist und was für Steuern und Sozialleistungen abgezogen wurde.

Als Nächstes sollten Sie Ihre Kontoauszüge überprüfen. Wenn Sie eine Debitkarte benutzen, ist dies eine gute Informationsquelle darüber, wofür Sie Ihr Geld ausgeben.

Dann sollten Sie Ihren Versicherungsschutz überprüfen. Sehen Sie sich Ihr Auto, Ihr Haus, Ihre Lebensversicherung, Ihre Berufsunfähigkeitsversicherung und Ihre Pflegeversicherung an. Was ist abgedeckt und was nicht, wie viel zahlen Sie, gibt es Lücken?

Als Nächstes sollten Sie die Auszüge Ihrer Renten- und Anlagekonten überprüfen. Wissen Sie, wie Ihre Gelder angelegt sind? Entsprechen die Anlagen Ihrer Risikobereitschaft und Ihren finanziellen Zielen?

Schließlich sollten Sie sich Ihre Kredite und Kreditkartenschulden genau ansehen. Wie hoch sind Ihre Schulden, wie hoch ist der Zinssatz, wie hoch ist die Mindestzahlung, und wie lange wird es dauern, bis Sie sie abbezahlt haben?

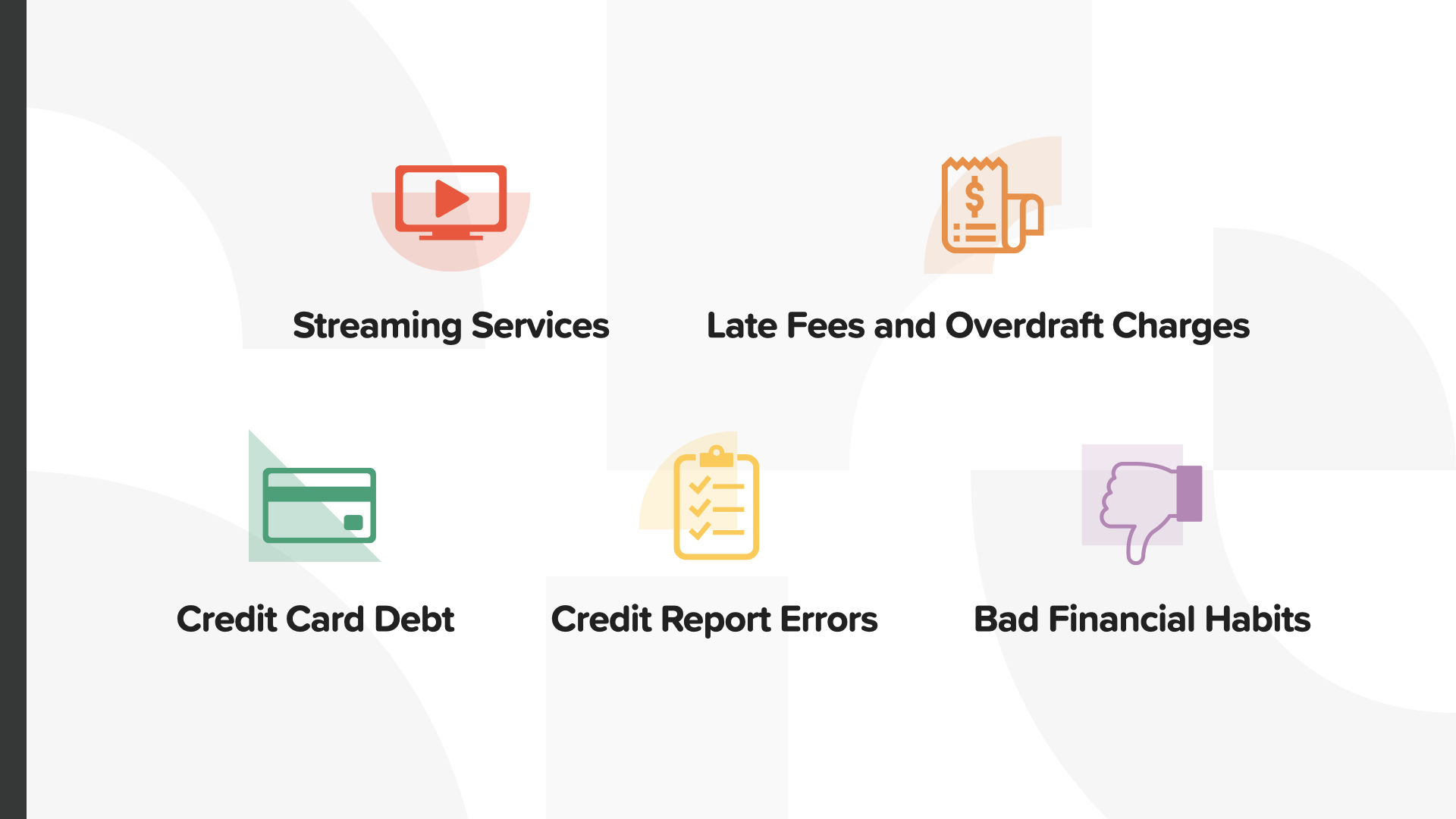

Als Nächstes sollten Sie Unnötiges streichen.

Hier sind einige Beispiele für unnötige Dinge in unserem Leben. Haben Sie irgendwelche Video-, Musik- oder Spiele-Streaming-Dienste oder Abonnements, die Sie nicht nutzen oder die sich überschneiden? Es mag wenig erscheinen, aber wenn Sie jeden Monat 10 Dollar einsparen können, sind das in einem Jahr 120 Dollar.

Keine Säumnisgebühren oder Überziehungsgebühren mehr. Achten Sie auf die Fälligkeitstermine Ihrer Rechnungen, denn wenn Sie zu spät zahlen, kann das Ihre Kreditwürdigkeit beeinträchtigen. Richten Sie automatische Zahlungen ein oder stellen Sie einen Alarm auf Ihrem Handy ein, damit Sie nie wieder zu spät kommen. Überprüfen Sie Ihr Bankkonto regelmäßig online oder über eine mobile App, damit Sie keine teuren Überziehungsgebühren zahlen müssen.

Sie sollten auch daran arbeiten, unnötige Kreditkartenschulden abzubauen. Es gibt 2 Möglichkeiten, dies zu tun. Sie können mit der Kreditkarte mit dem höchsten Zinssatz beginnen. Oder Sie können mit der Kreditkarte mit dem niedrigsten Saldo beginnen. Ich empfehle den zweiten Ansatz, weil Sie die Früchte Ihrer Arbeit schneller sehen können. Zahlen Sie das Doppelte oder Dreifache des Mindestbetrags oder was immer Sie je nach Ihrer finanziellen Situation zusätzlich tun können, bis die Schulden weg sind. Arbeiten Sie dann an der Kreditkarte mit dem nächst niedrigeren Saldo. Sobald Sie eine Kreditkarte abbezahlt haben, kündigen Sie sie nicht, denn dadurch verringert sich Ihr verfügbarer Kredit, was sich negativ auf Ihre Kreditwürdigkeit auswirken kann. Legen Sie die Karte stattdessen weg und benutzen Sie sie nicht mehr.

Einmal im Jahr sollten Sie eine Kopie Ihrer Kreditauskunft und Ihres Kreditscores erhalten. Überprüfen Sie Ihren Bericht auf Fehler oder veraltete Informationen. Beanstanden Sie ungenaue oder veraltete Angaben schriftlich bei der Kreditauskunftei.

Als Letztes sollten Sie sich überlegen, ob Sie schlechte finanzielle Gewohnheiten ablegen wollen. Meine schlechte finanzielle Angewohnheit ist (der Redner sollte eine persönliche Geschichte über seine eigene schlechte finanzielle Angewohnheit erzählen, z. B. 5-Dollar-Latte, Online-Shopping usw.). Welche schlechten finanziellen Angewohnheiten können Sie abschaffen, um mit der Zeit mehr Geld auf Ihr Bankkonto zu bringen?

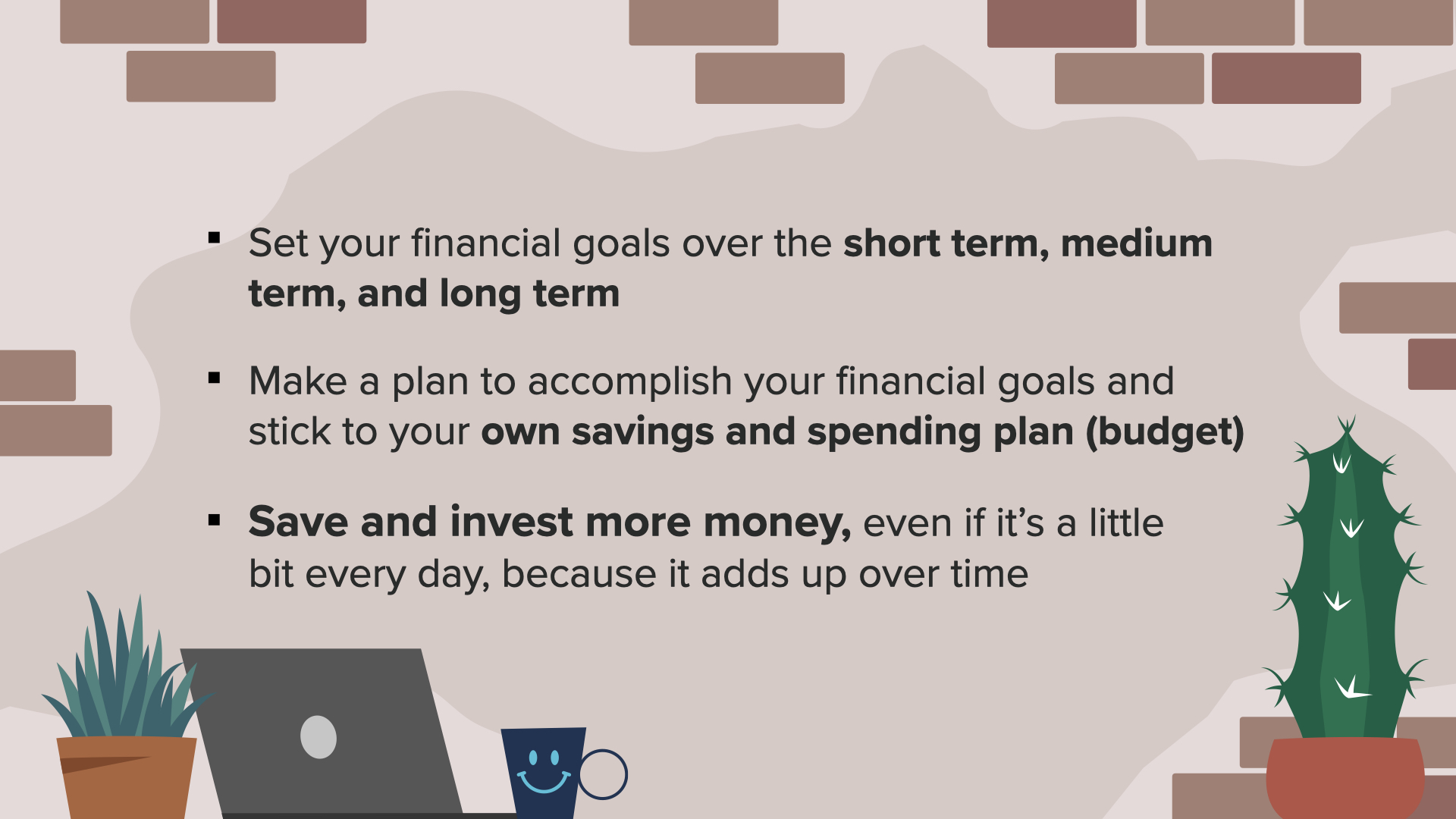

Viertens: Wir sollten uns finanzielle Ziele setzen.

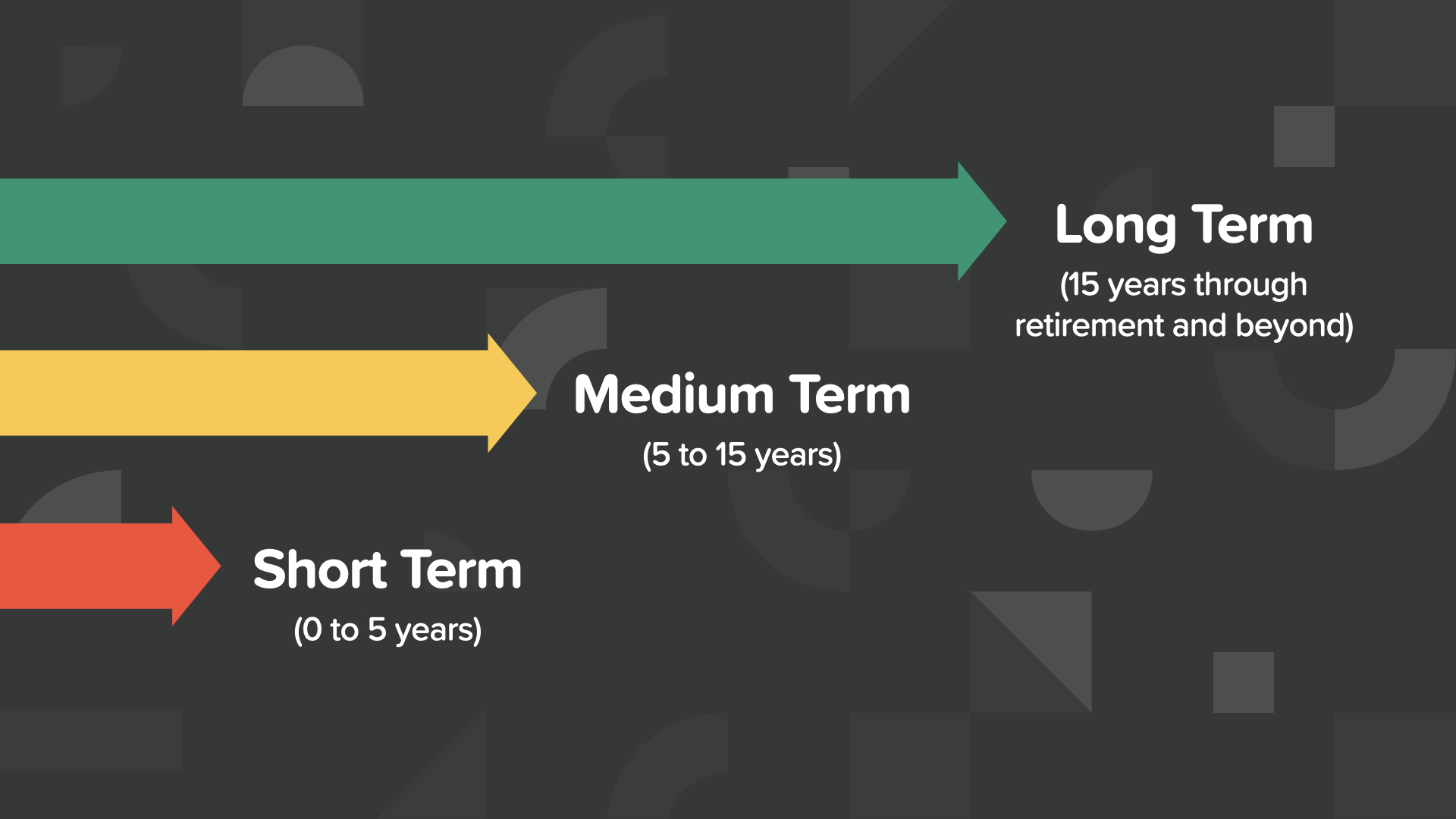

Denken Sie bei Ihren Zielen an den Zeitrahmen. Wir sind sehr gut darin, uns kurzfristige Ziele zu setzen, aber wir müssen auch unsere mittelfristigen Ziele festlegen, z. B. den Kauf eines Hauses oder einer größeren Wohnung oder vielleicht einen Traumurlaub, und unsere langfristigen Ziele, z. B. für den Ruhestand und den Pflegebedarf.

Sobald wir unsere Ziele festgelegt haben, sollten wir einen Plan entwickeln, um sie zu erreichen.

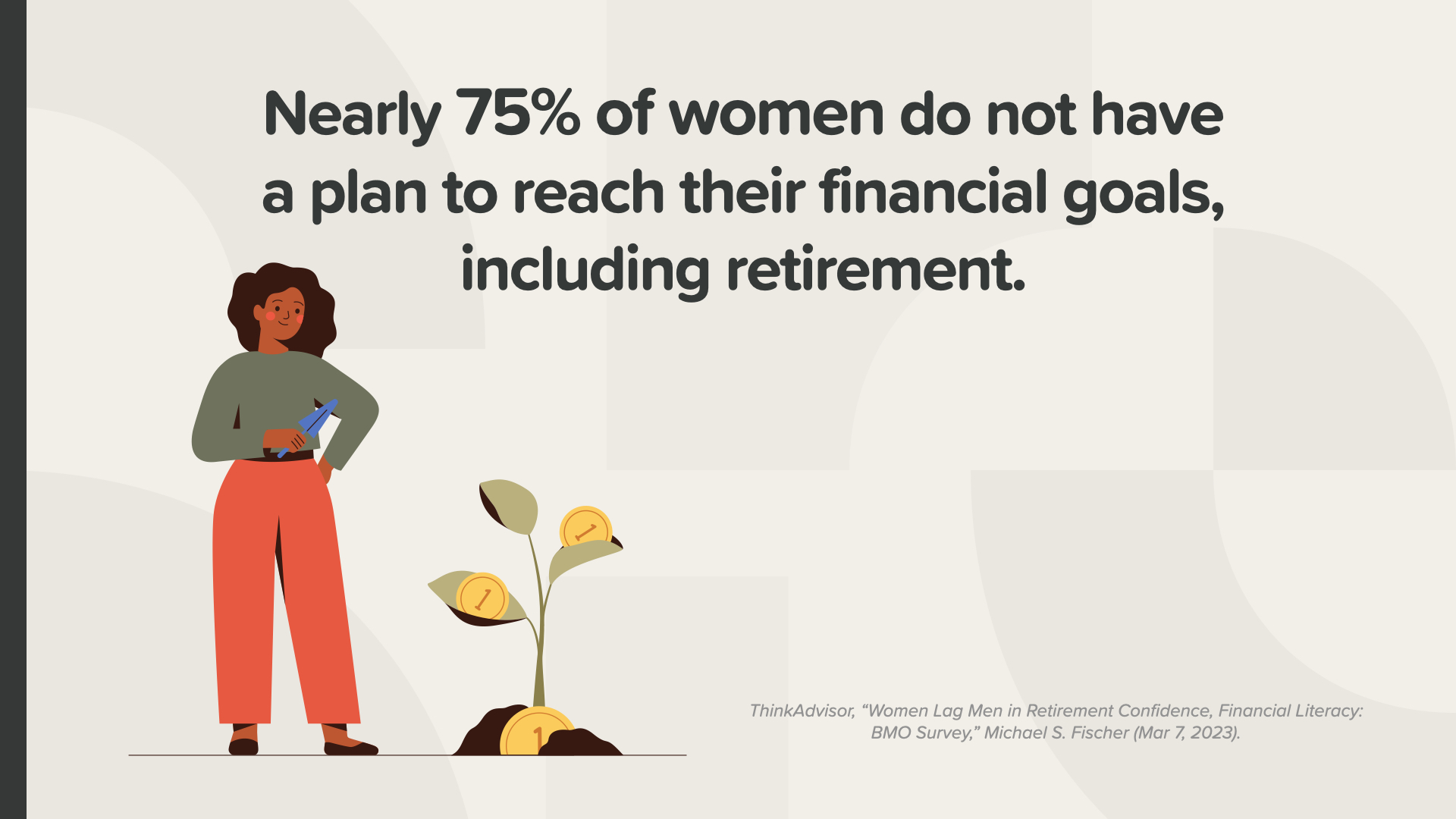

Leider hat die Mehrheit der Frauen keinen Plan, wie sie ihre finanziellen Ziele, etwa den Ruhestand, erreichen können.

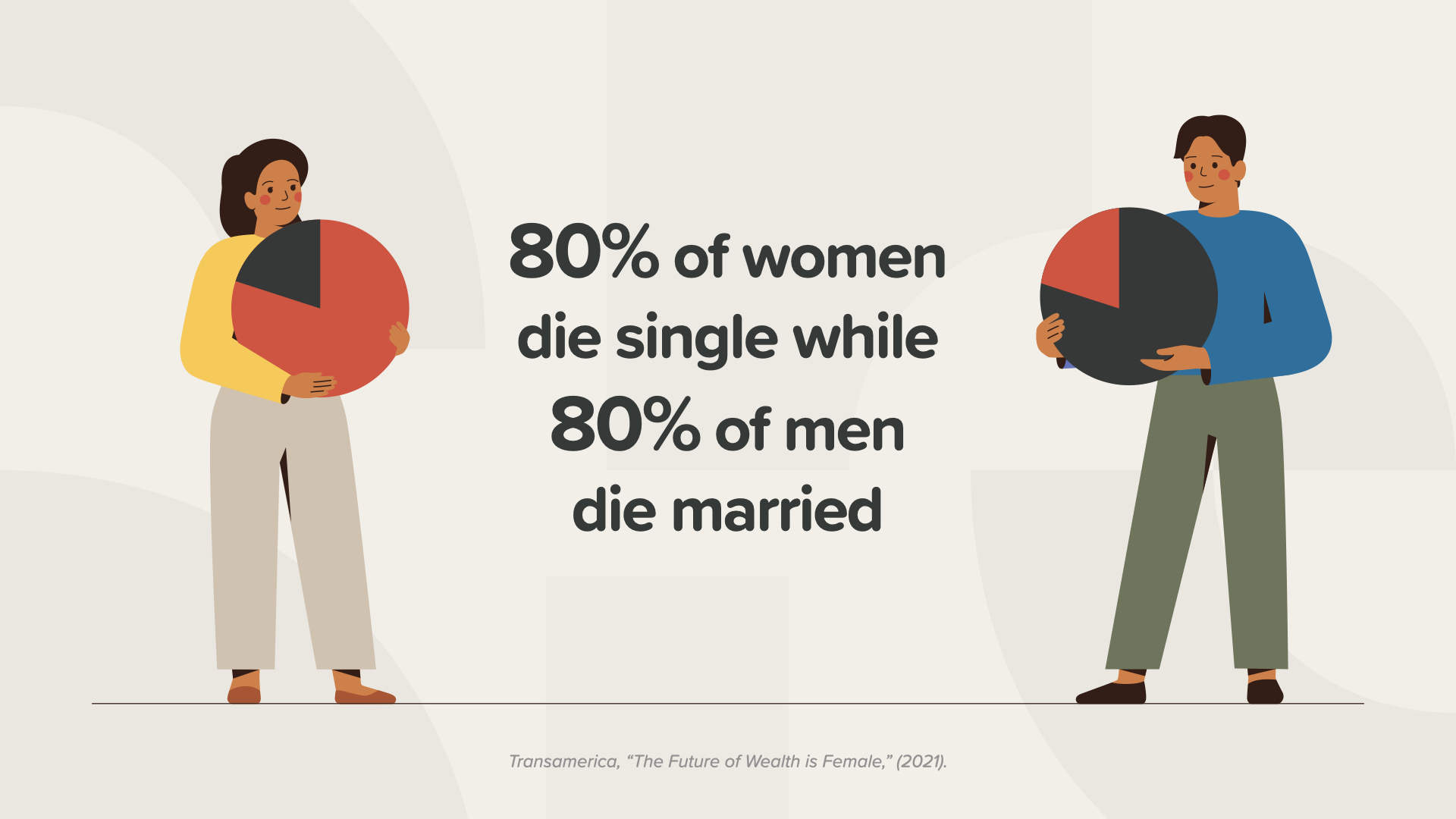

Viele Frauen schieben die finanzielle Planung und Entscheidungsfindung in der Familie auf ihre Ehemänner. Aber 80 % der Frauen sterben als Single, während 80 % der Männer verheiratet sterben.

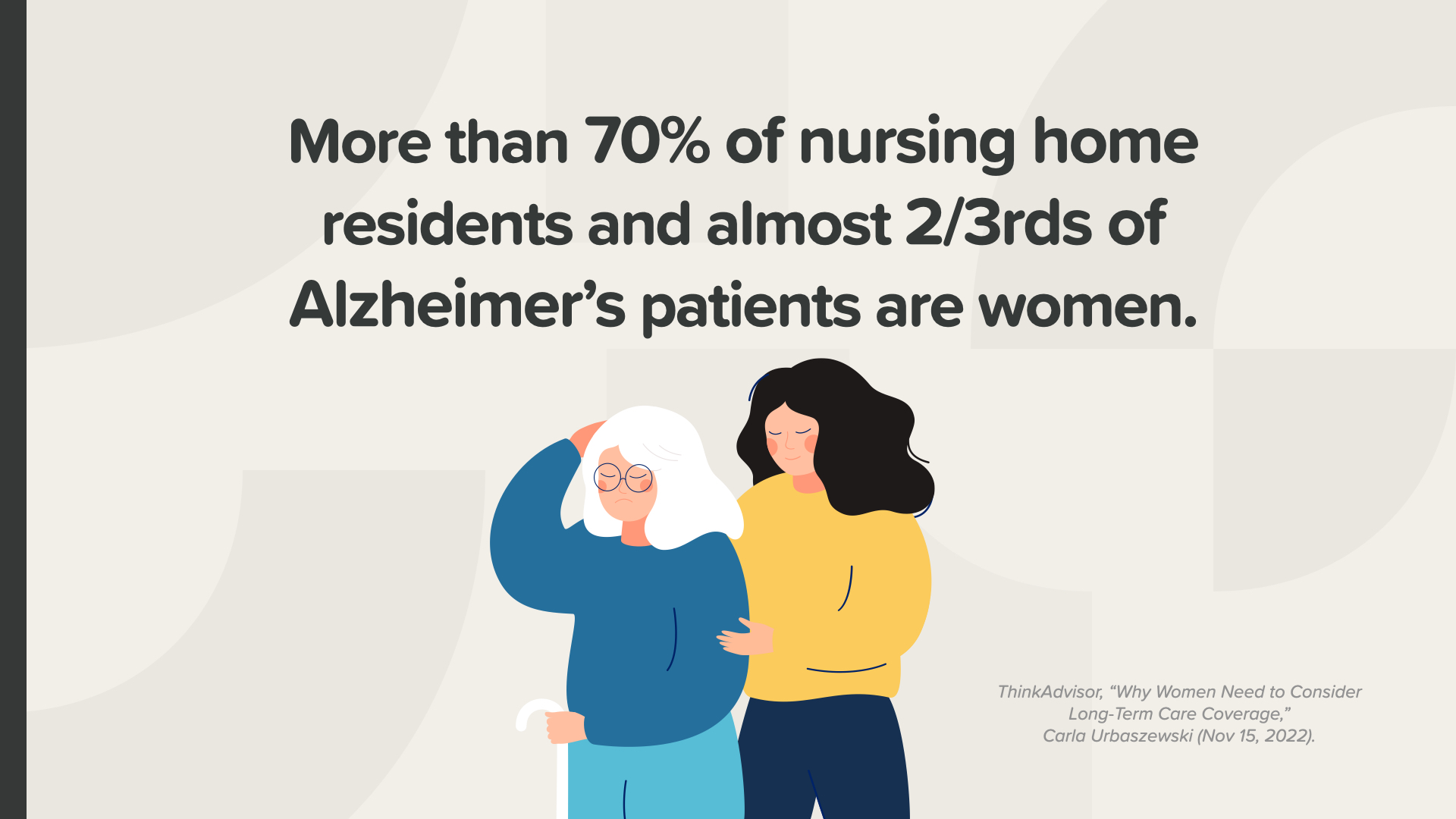

Es ist wichtig, dass wir langfristig planen, denn viele Frauen enden in Pflegeheimen und/oder mit Alzheimer. Sie denken vielleicht, dass es nicht Sie sein werden, aber wenn Sie es nicht sind, dann ist es Ihre Mutter, Ihre Schwester, Ihre Tante, Ihre beste Freundin. Wenn Sie es nicht sind, wird es jemand sein, der Ihnen am Herzen liegt oder den Sie pflegen. Seien Sie ein Vorbild für die Frauen in Ihrem Leben, wenn es um die Planung der Zukunft geht.

Wenn unsere Ziele und unser Plan stehen, sollten wir anfangen zu sparen und mehr Geld zu investieren.

Frauen berichten, und zwar sowohl Männer als auch Frauen, dass sie es am meisten bedauern, nicht mehr Geld zu sparen und zu investieren. Machen Sie diesen Fehler nicht. Aber viele Frauen glauben, dass man eine Menge Geld braucht, um mit dem Sparen und Investieren anzufangen.

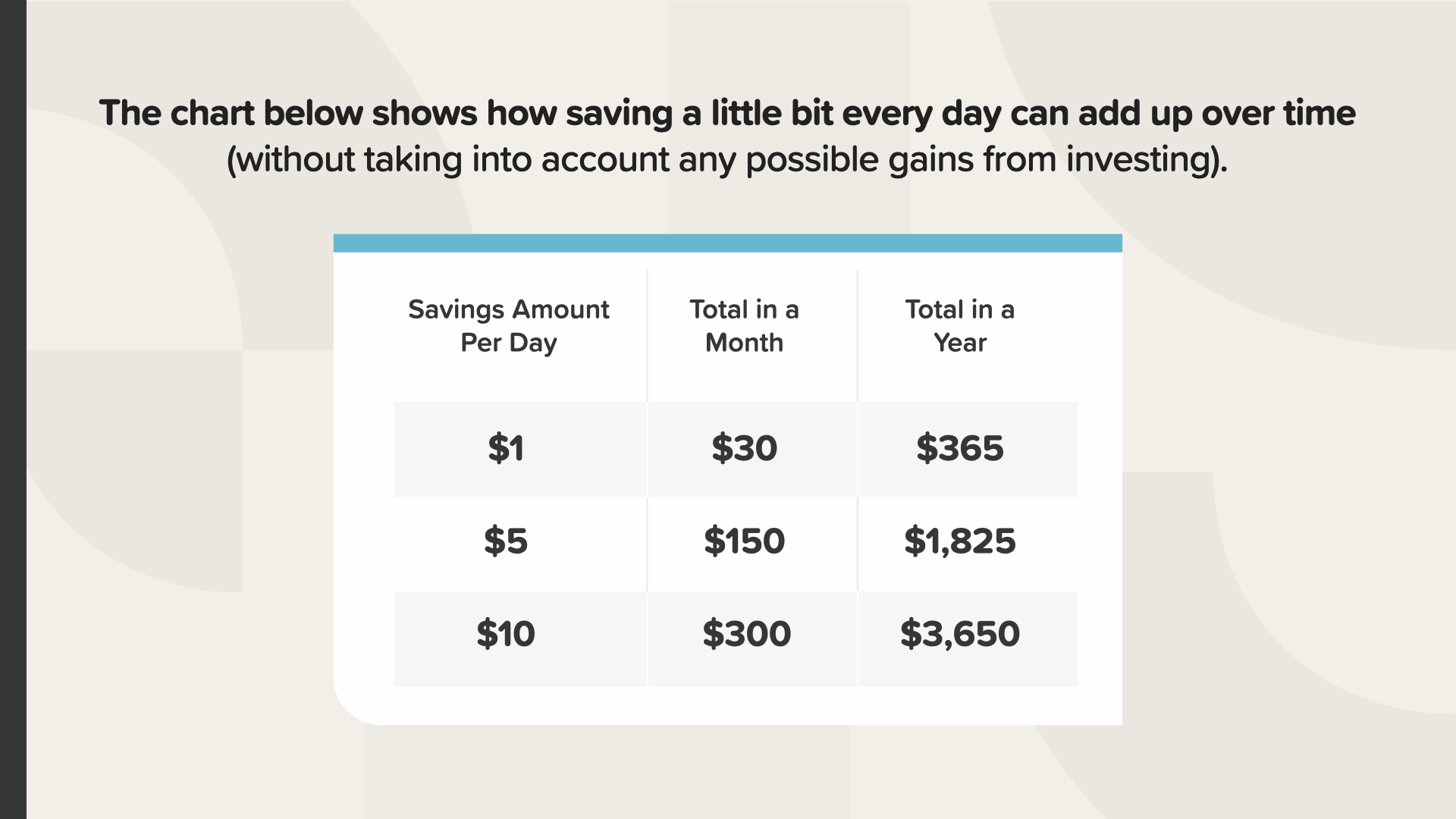

Sie können sogar mit einem kleinen Betrag beginnen. Wenn Sie jeden Tag 1 $ sparen, haben Sie in einem Monat 30 $ und in einem Jahr 365 $. Wenn Sie 10 Dollar pro Tag sparen, haben Sie am Ende des Monats 300 Dollar und am Ende des Jahres 3.650 Dollar. Durch diese kleinen Schritte und die Anwendung von Finanzprinzipien wie Zinseszins und Zeitwert des Geldes haben Ihre Ersparnisse das Potenzial, im Laufe der Zeit exponentiell zu wachsen und Ihnen zu helfen, Ihre Ziele zu erreichen.

Und schließlich sollten Sie lernen, wie Geld funktioniert, um die Kontrolle über Ihr Geld zu behalten. Wir alle sollten weiterhin unsere Finanzen studieren.

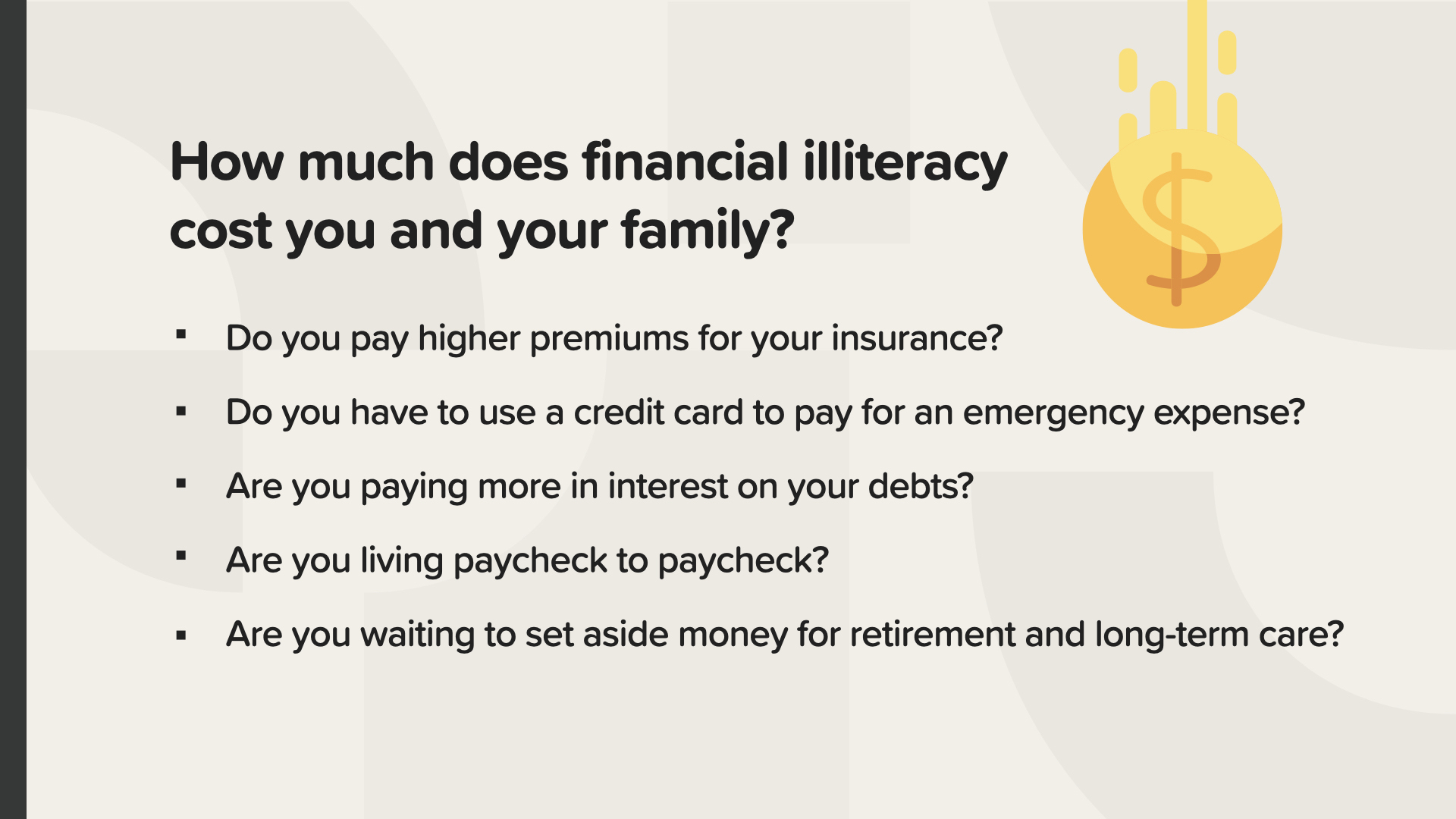

Nicht zu wissen, wie Geld funktioniert, wird Sie und Ihre Familie teuer zu stehen kommen. Im Jahr 2022 kostete finanzieller Analphabetismus den durchschnittlichen amerikanischen Erwachsenen 1.819 Dollar.* Wie viel kostet es Sie und Ihre Familie?

Zahlen Sie höhere Versicherungsprämien?

Nutzen Sie eine Kreditkarte für Notfälle?

Zahlen Sie höhere Zinsen für Ihre Schulden?

Vielleicht leben Sie von Gehaltsscheck zu Gehaltsscheck.

Warten Sie darauf, Geld für den Ruhestand oder die Langzeitpflege zurückzulegen?

* National Financial Educators Council, "Financial Illiteracy Cost Americans $1,819 in 2022," (2023).

In dem Originalbuch "How Money Works: Stop Being A Sucker" lernen wir die 7 Money Milestones kennen, die die Säulen eines soliden Finanzplans sind. Indem wir all die Dinge verstehen und beachten, die unser finanzielles Bild ausmachen - finanzielle Bildung, richtige Absicherung, Notfallfonds, Schuldenmanagement, Cashflow, Vermögensaufbau und Vermögensschutz - haben wir die Macht, die Kontrolle über unsere finanzielle Zukunft zu übernehmen.

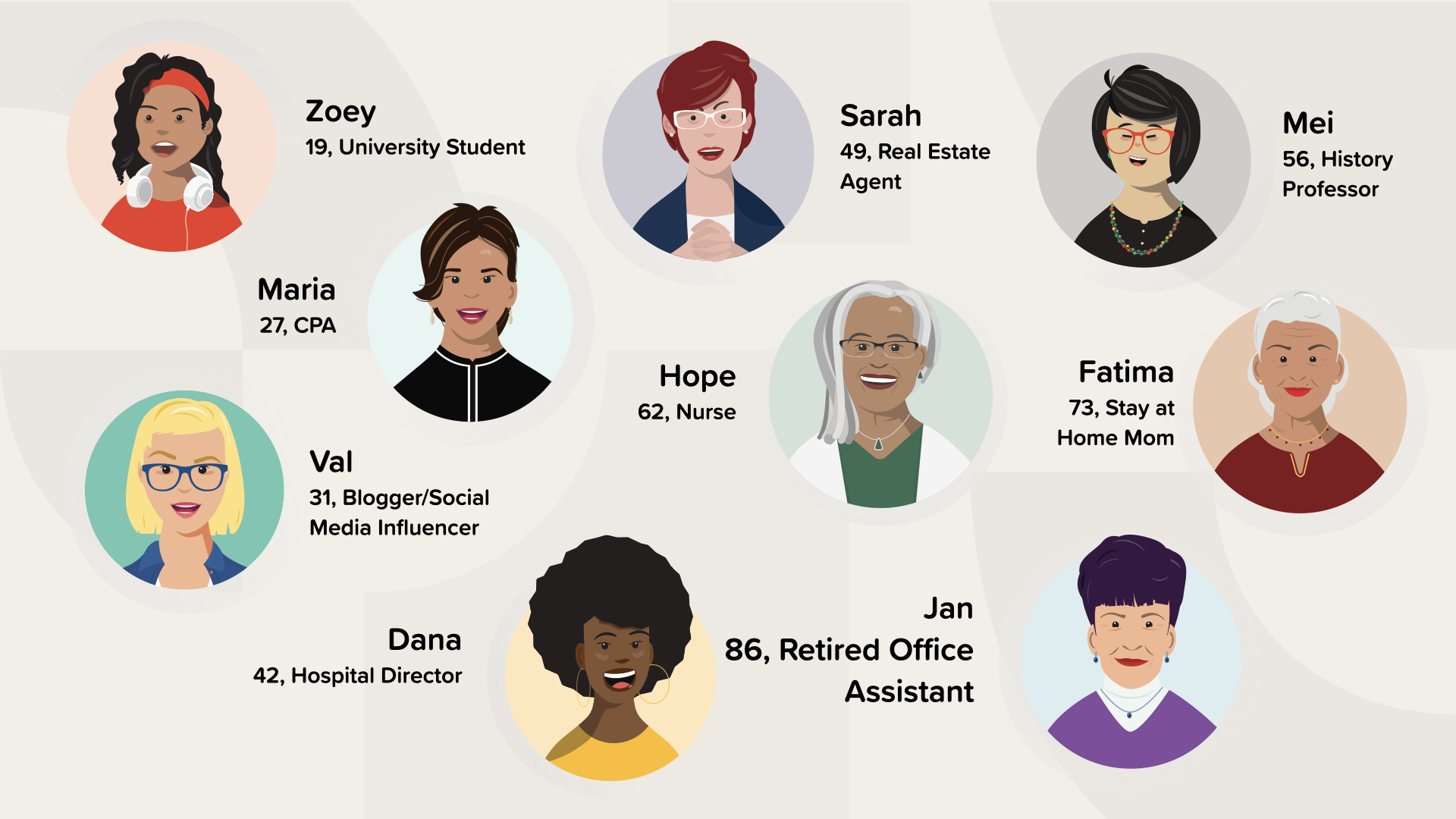

In dem Frauenbuch "Wie Geld für Frauen funktioniert: Übernehmen Sie die Kontrolle oder verlieren Sie sie" wenden wir die 7 Geld-Meilensteine auf 9 verschiedene Charaktere an, die mit Situationen konfrontiert sind, die viele Frauen in ihrem Leben erleben. Wir hoffen, dass wir auf schnelle, unterhaltsame und leicht zu lesende Weise Lösungen für die finanziellen Herausforderungen bieten können, die Frauen im wirklichen Leben erleben.

Wenn Sie das Buch gelesen haben, was sind dann Ihre nächsten Schritte?

Beginnen Sie mit den Dingen, die wir zu Beginn dieser Präsentation besprochen haben.

- Sprechen Sie über Geld

- Kennen Sie Ihre finanzielle Situation

- Streichen Sie Unnötiges

- Setzen Sie sich finanzielle Ziele

- Machen Sie einen Plan, um Ihre Ziele zu erreichen

- Sparen und investieren Sie mehr Geld, auch wenn es nur ein kleines bisschen jeden Tag ist

Und lernen Sie weiter, wie Geld funktioniert.

Dann empfehlen wir Ihnen, 2 weitere Schritte zu unternehmen:

Gehen Sie eine Partnerschaft mit einem Finanzfachmann ein. Vereinbaren Sie einen Termin mit der Person, die Sie zu diesem Treffen eingeladen hat, damit sie mit Ihnen zusammenarbeitet, um Ihre Finanzen in den Griff zu bekommen.

Zweitens: Ziehen Sie in Erwägung, Ihr Wissen mit anderen zu teilen, insbesondere mit den Frauen in Ihrem Leben, so wie ich es heute mit Ihnen mache.

Wenn Sie die Kontrolle über Ihr Geld übernehmen, haben Sie die Möglichkeit, den Lebensstil zu gestalten, den Sie für sich wünschen. Ich schaffe mir und meiner Familie den Lebensstil, den ich mir wünsche, indem ich weiß, wie Geld funktioniert, und indem ich als Finanzprofi arbeite, der anderen Frauen und Familien hilft.

(Die Rednerin sollte ein Beispiel aus ihrem Leben nennen, wie die Arbeit als Finanzprofi ihr Leben verändert hat. Sprechen Sie nicht über einen bestimmten Geldbetrag, sondern über die Vorteile von mehr Geld in Ihrem Leben, wie ein neues Auto oder ein neues Haus, das Abzahlen von Schulden oder das Bezahlen der College-Ausbildung Ihrer Kinder.)

Welchen Lebensstil wünschen Sie sich für sich? Ergreifen Sie jetzt die nötigen Schritte, um ihn zu verwirklichen?