Guten Morgen/Nachmittag/Abend. Willkommen zur ThMoneyBook Enterprise Class. Ich bin __________ und werde in der nächsten Stunde Ihr Finanzlehrer sein. Am Ende des Kurses erhält jeder von Ihnen ein Exemplar unseres Buches HowMoneyWorks: Stop Being a Sucker - das meistverkaufte persönliche Finanzbuch seit 2020. Hier ist ein kurzes Video, das zeigt, wie gut das Buch von den Medien aufgenommen wurde...

**** Video abspielen ****

Ein solches Ausmaß an Aufmerksamkeit ist für jedes Buch unerhört... warum also lieben die Medien diese Bücher so sehr?

Nun, die meisten Finanzbücher werden nie gelesen, weil sie langweilig und einschüchternd sind. Und genau deshalb haben wir diese Bücher so gestaltet, dass sie Spaß machen und man sich mit ihnen identifizieren kann - damit die Leute sie tatsächlich lesen wollen. Statt komplexer Diagramme und Schaubilder haben wir ein unterhaltsames Buch mit Figuren geschaffen, mit denen sich jeder identifizieren kann. Die Charaktere führen in den Büchern - und in dieser Unterrichtseinheit - einen ständigen Dialog, um das Material zugänglich, ansprechend und vor allem handlungsfähig zu machen! Heute werden Sie die Charaktere kennenlernen, von denen jeder seine eigene Persönlichkeit hat. Jeder hat ein oder zwei Lieblingsfiguren. Meiner ist ______________. Am Ende des Kurses werden auch Sie eine haben.

Das Zitat von Benjamin Franklin bringt es auf den Punkt. "Eine Investition in Wissen bringt die besten Zinsen." Das ist der Grund, warum wir alle hier sind. Heute werden Sie lernen, wie Sie anfangen, wie ein Wohlhabender zu denken... und nicht wie ein Trottel. Also, warum verwenden wir den Begriff "Trottel"?

Denn nicht zu wissen, wie Geld funktioniert, ist wirklich ätzend... es raubt dir Zeit, deine Freiheit und dein Einkommen.

Der heutige Kurs ist in zwei Teile gegliedert. Im ersten Teil geht es um grundlegende Konzepte der Finanzkompetenz, die in den Schulen gelehrt werden sollten - aber nicht gelehrt werden! Aber Wissen allein ist nicht genug. Hier kommt die zweite Hälfte des Kurses ins Spiel: "Die 7 Money Milestones" geben Ihnen einen Aktionsplan, der Ihnen genau zeigt, wie Sie die Konzepte für Ihre Familie umsetzen können.

Wie Sie im Video gehört haben, ist finanzieller Analphabetismus die Wirtschaftskrise Nr. 1 in der Welt, von der über 5 Milliarden Menschen betroffen sind. Was genau ist also finanzieller Analphabetismus?

Frederick Douglass sagte: "Wenn du einmal lesen gelernt hast, wirst du für immer frei sein". Wären wir in den frühen 1900er Jahren, gäbe es in unserem Land immer noch Millionen von Erwachsenen, die nicht lesen können. Sie waren keine finanziellen Analphabeten. Sie waren ILLITERATISCHE Analphabeten! Stellen Sie sich vor, wie Ihr Leben aussehen würde, wenn Sie eine Medikamentenflasche nicht lesen könnten. Oder einen Busfahrplan. Oder das Zeugnis Ihres Kindes. Die öffentliche Bildung der letzten 100 Jahre hat das geändert. Heute ist es nicht mehr üblich, dass jemand nicht lesen kann. Aber irgendwie ist es immer noch in Ordnung, dass der größte Teil der Bevölkerung finanziell ungebildet ist. Wir sind hier, um das zu ändern. Wir haben das Buch geschrieben und geben Kurse wie diesen, um den finanziellen Analphabetismus der Vergangenheit angehören zu lassen.

Hier sind einige ernüchternde Tatsachen: 44 % der Amerikaner können eine Notlage von 400 Dollar nicht decken. 9.333 Dollar beträgt die durchschnittliche Kreditkartenschuld für Haushalte mit einem Guthaben, die über 30 Jahre hinweg 37.486 Dollar an Zinsen zahlen müssen. 33 % der amerikanischen Erwachsenen haben keine Altersvorsorge.

Wie sind diese Statistiken überhaupt möglich? Es ergibt alles einen Sinn, wenn man weiß, dass nur in 28 Staaten die Schüler in der High School mindestens einen Kurs zum Thema Geld belegen müssen - und in den Staaten, in denen dies der Fall ist, wird nur an der Oberfläche gekratzt, z. B. mit Themen wie dem Abrechnen eines Scheckbuchs. Was - nebenbei bemerkt - Millennials und Gen-Z nicht einmal mehr benutzen! Glauben Sie, dass das genug Finanzbildung ist? Wie viel Prozent der Schulen unterrichten Sexualkunde? Sie haben es erraten - es sind 50 von 50. Das, was man selbst herausfinden kann, wird unterrichtet. Das, was man nie selbst herausfinden kann, wird nicht unterrichtet. So etwas kann man nicht erfinden...

Nehmen wir uns ein paar Minuten Zeit, um etwas über die Macht des Zinseszinses zu lernen. Die Macht des Zinseszinses bezieht sich auf das Wachstumspotenzial von Geld im Laufe der Zeit, indem die Magie des "Zinseszinses" genutzt wird, d. h. Zinsen, die auf die Summe der Einlagen plus aller zuvor gezahlten Zinsen gezahlt werden. Oder wie Zoey es ausdrückt: Zinsen auf Zinsen.

Einstein sagte einmal: "Der Zinseszins ist die größte mathematische Entdeckung aller Zeiten." Er wurde auch schon als das 8. Weltwunder bezeichnet...

Einer der wichtigsten Aspekte des Zinseszinses ist die Rendite. Schauen Sie sich dieses Beispiel an, bei dem der pro Monat gesparte Betrag und die Zeit gleich bleiben. Die einzige Änderung ist die Rendite. Wenn Sie in diesem Beispiel Geld mit einer Rendite von 1 % - dem schmalen grünen Band am unteren Rand des Diagramms - gespart hätten, wäre Ihr Geld etwas mehr als 100 Tausend Dollar wert. Bei 3 % - dem violetten Band - sind es 179 Tausend. Aber sehen Sie sich das blaue Band am oberen Rand an - bei einer Rendite von 9 % hätten Sie am Ende über 1 Million Dollar.

Lassen Sie uns nun über den Zeitwert des Geldes sprechen. Sie können niemals Zeit zurückbekommen... oder verlorenes Geld. Und es gibt 3 Aktionsschritte, um den Zeitwert des Geldes zu nutzen. Beginnen Sie jetzt, sparen Sie regelmäßig und haben Sie Geduld. Schauen wir uns ein Beispiel an...

Wir haben hier Sarah und George. Sarah begann im Alter von 22 Jahren zu sparen. George begann erst mit 30 Jahren zu sparen. Beide legen pro Jahr 4.000 Dollar zur Seite. Sarah hört nach 8 Jahren auf zu sparen. George hingegen spart 38 Jahre lang ununterbrochen. Schauen Sie sich ihre Gesamtsummen an - beide haben das Spiel gewonnen. Keiner von beiden ist "falsch", aber George hat fast 5 Mal so viel Geld angelegt wie Sarah! Wie kann das sein? Das liegt daran, dass Sarah zwar nach 8 Jahren mit dem Sparen aufhörte, aber früher anfing. Sie nutzte den Zeitwert des Geldes, und das machte einen entscheidenden Unterschied. Schauen wir uns ein anderes Beispiel an...

Je länger Sie warten, desto mehr müssen Sie sparen. Schauen Sie sich an, wie viel Sie sparen müssen, um im Alter von 67 Jahren 1 Million Dollar zu haben. Im Alter von 25 Jahren müssen Sie nur 178 Dollar pro Monat sparen. Wenn Sie aber keinen Kurs wie diesen besucht haben und erst mit 45 Jahren mit dem Sparen beginnen, steigt diese Zahl auf über 1.200 Dollar pro Monat. Und was ist, wenn Sie mit dem Sparen erst mit 55 Jahren beginnen? Dann verdreifacht sich die Zahl auf fast 4.000 Dollar pro Monat! Die Moral von der Geschichte ist: Es ist nie zu spät, mit dem Sparen anzufangen, aber es ist immer am besten, jetzt damit anzufangen. Apropos früh anfangen... hier ist ein weiteres wirkungsvolles Konzept, um den Zeitwert des Geldes zu nutzen.

Nur 20 % der Kinder werden ein Erbe erhalten. Wer von den Anwesenden würde gerne dafür sorgen, dass seine Kinder - oder Enkelkinder - für den Ruhestand gerüstet sind?

Was ist wahrscheinlicher, wenn Sie Ihren Kindern zum Renteneintritt 1 Million Dollar schenken wollen? Entweder Sie geben jedem von ihnen 1 Million Dollar in bar, wenn sie erwachsen sind, aus Ihren Ersparnissen - oder Sie entwickeln einen Plan, um einen Bruchteil dieses Betrags für jedes Kind wegzulegen, wenn es jung ist.

Denken Sie einmal darüber nach... Wie viele von Ihnen haben schon einmal einen Gebrauchtwagen gekauft? Haben Sie sich in letzter Zeit die Preise für Gebrauchtwagen angesehen? Lassen Sie mich Ihnen eine Frage stellen: Ist es für jemanden unvernünftig, 2.500 $ anzuzahlen und 4 Jahre lang 250 $/Monat für einen Gebrauchtwagen zu zahlen? Jetzt möchte ich Sie Folgendes fragen: Was ist wichtiger, ein Gebrauchtwagen oder die Zukunft Ihres Kindes?

Wenn Sie das gleiche "Gebrauchtwagen"-Geld nehmen würden, könnten Sie es - und den Zeitwert des Geldes - nutzen, um sicherzustellen, dass Ihre Kinder bei der Pensionierung mindestens 1 Million Dollar haben.

Jetzt ist es an der Zeit, die Regel der 72 zu lernen. Hat jemand von Ihnen schon einmal davon gehört? Es ist eine wenig bekannte mathematische Abkürzung, die die Wohlhabenden seit Jahren verwenden. Es ist absolut notwendig, dass jeder sie lernt. Aber keine Sorge! Es ist nicht kompliziert.

Teilen Sie einfach einen beliebigen Zinssatz durch die Zahl 72 und Sie erfahren, wie lange es dauern wird, bis sich Ihr Geld verdoppelt. Es funktioniert FÜR Sie, wenn Sie Geld sparen. Aber es funktioniert GEGEN Sie, wenn Sie sich Geld leihen.

Bei 1 % dauert es 72 Jahre, bis aus 1 $ 2 $ geworden sind. Das ist eine lange Zeit. Würde sich jemand wissentlich dafür entscheiden? Und doch tun es die Menschen so oft!

... bei 3 % verdoppelt sich Ihr Geld alle 24 Jahre. Das ist schon etwas besser - aber machen wir weiter...

... bei 6% verdoppelt sie sich alle 12 Jahre...

... zu 9%, alle 8 Jahre...

... UND was wäre, wenn Sie 12% bekommen könnten? Ihr Geld würde sich alle 6 Jahre verdoppeln. Das ist schon besser!

In dem Buch geben wir ein Beispiel für eine junge Erwachsene - Zoey -, die eine Erbschaft von 10.000 Dollar erhält. Wenn sie dieses Geld mit einer Rendite von 6 % für den Ruhestand spart, hat sie am Ende 160.000 $. Aber was wäre, wenn sie ihre Rendite auf 12 % verdoppeln könnte? Raten Sie einmal, wie viel Geld sie dann haben würde. Viele denken vielleicht, dass die Antwort 320.000 $ wäre - doppelte Zinsen, doppeltes Geld. Und das wäre fabelhaft! Aber wie viel würde sie am Ende tatsächlich haben? Sind Sie bereit?

Bei einer Rendite von 12 % erhält sie 8 Verdoppelungen anstelle von 4. Ob Sie es glauben oder nicht, sie würde am Ende über 2,5 Millionen Dollar haben! Das ist die doppelte Rendite, aber 16 Mal so viel Geld! Das ist die Macht des Zinseszinses - und genau deshalb müssen Sie die Regel der 72 kennen! Deshalb sind wir heute hier!

Es gibt noch eine andere Möglichkeit, die Sache zu betrachten. Wenn Sie 0,15 % durch 72 teilen, haben Sie 480 Jahre Zeit, um Ihr Geld zu verdoppeln. Bis zum Jahr 2504! Wie Clark sagt, werden seine großen, großen, großen, großen, großen, großen, großen Enkelkinder es lieben.

Und damit wir uns richtig verstehen: Die gleiche Stelle, die Ihnen 0,15 % gibt, kann Ihnen 22 % oder mehr für eine Kreditkarte berechnen. Das bedeutet, dass sich ihr Geld alle 3,2 Jahre verdoppelt. Jetzt sehen Sie, warum der Untertitel des Buches "Stop Being a Sucker" lautet. Sie müssen wissen, wie Geld heute funktioniert, nicht morgen - HEUTE.

Natürlich gibt Ihnen die Bank einen Lutscher, wenn Sie in der Schlange stehen, um eine Einzahlung vorzunehmen. Welche Marke ist das normalerweise? Jep - ein Dum Dum. Denken Sie daran, wenn Sie sich das nächste Mal auf dem Weg nach draußen einen schnappen. Es ist, als wollten sie es dir sagen, aber du kennst den Code einfach nicht. Man muss schon ein Dummkopf sein, um sein Geld auf einem Konto zu sparen, das sich alle 480 Jahre verdoppelt, während sich das Geld der Bank alle 3,2 Jahre verdoppelt!

Nachdem wir nun einige der wichtigsten Finanzkonzepte behandelt haben, die in den Schulen gelehrt werden sollten, aber nicht gelehrt werden, ist es an der Zeit, sie in die Praxis umzusetzen. Sie sehen, Wissen ohne Handeln ist bedeutungslos. Sie müssen diese Konzepte in Ihrem Leben umsetzen!

Dies sind die sieben Bereiche der persönlichen Finanzen, die jeder in die Tat umsetzen muss...

Meilenstein Nr. 1 ist die finanzielle Bildung. Deshalb sind Sie heute hier!

Der erste Schritt besteht darin, ein lebenslanges Lernen durch finanzielle Bildung zu erreichen. Da diese Informationen nicht in den Schulen gelehrt werden, wie können Sie das tun? Sie haben bereits damit begonnen, indem Sie heute diesen Kurs besucht haben. Der zweite Weg ist, unser Buch mit nach Hause zu nehmen und es mit Ihrer Familie zu teilen. Wie können Sie Ihr Wissen von dort aus vertiefen? Ich biete weitere Kurse an, in denen diese Informationen noch weiter vertieft werden. Und wenn Sie noch mehr wissen wollen, besuchen Sie den Blog auf meiner Website, der wöchentlich mit wichtigen Finanzkonzepten aktualisiert wird.

Der zweite Schritt der finanziellen Bildung ist die Zusammenarbeit mit einem Finanzexperten. Dies ist auch deshalb so wichtig, weil es heute völlig neue Finanzprodukte gibt, von denen die meisten Menschen noch nie etwas gehört haben. Mit diesen neuen Produkten und ihren Vorteilen geht auch eine neue Sprache einher. Sie brauchen jemanden, der diese Sprache spricht und Ihnen dabei helfen kann, den Überblick zu behalten - jemanden, der weiß, was heute funktionieren kann, damit Sie Ihre Ziele erreichen und nicht übervorteilt werden. Wenn Sie bereits mit jemandem zusammenarbeiten, den Sie kennen und dem Sie vertrauen, ist das großartig! Nach diesem Kurs werden Sie gut vorbereitet sein, um mit Fragen über das Funktionieren Ihrer Strategie an diese Person heranzutreten. Wenn Sie nicht mit jemandem zusammenarbeiten, lassen Sie es mich nach dem Kurs wissen, und wir können gemeinsam überlegen, wie eine Zusammenarbeit aussehen könnte!

Beim Aufbau Ihrer Finanzstrategie müssen wir, wie beim Bau eines Hauses, auf ein solides Fundament bauen. Und der Schutz Ihrer Familie und Ihrer Finanzen vor dem Unerwarteten ist absolut grundlegend. Sie brauchen eine Strategie, die sich selbst ergänzt - auch wenn Sie nicht mehr da sind, um sie abzuschließen. Deshalb beginnt der richtige Schutz mit einer Lebensversicherung.

Nur 59 % der Amerikaner haben eine Lebensversicherung, und etwa die Hälfte von ihnen ist unterversichert. Wenn es um Lebensversicherungen geht, gibt es 2 wichtige Fragen, die uns immer wieder gestellt werden...

Die erste Frage lautet: Wie viel Lebensversicherung brauche ich?

Die Berechnung ist für jeden anders und hängt von Ihrer Situation ab. Als allgemeine Faustregel gilt jedoch, dass Sie mit dem 10-fachen Ihres Jahreseinkommens beginnen sollten.

Von dort aus passen wir Ihren Lebensversicherungsbedarf nach oben oder unten an, je nach Ihren spezifischen Umständen. Dabei berücksichtigen wir Faktoren wie Alter, Hypothek, Gesundheit und - was wahrscheinlich der wichtigste Faktor ist - die Anzahl Ihrer Kinder und deren Alter. Wenn Sie viele Kinder haben, kann Ihre Zahl mehr als das 10-fache Ihres Einkommens betragen. Wenn Sie keine Kinder haben, kann die Zahl auch geringer sein.

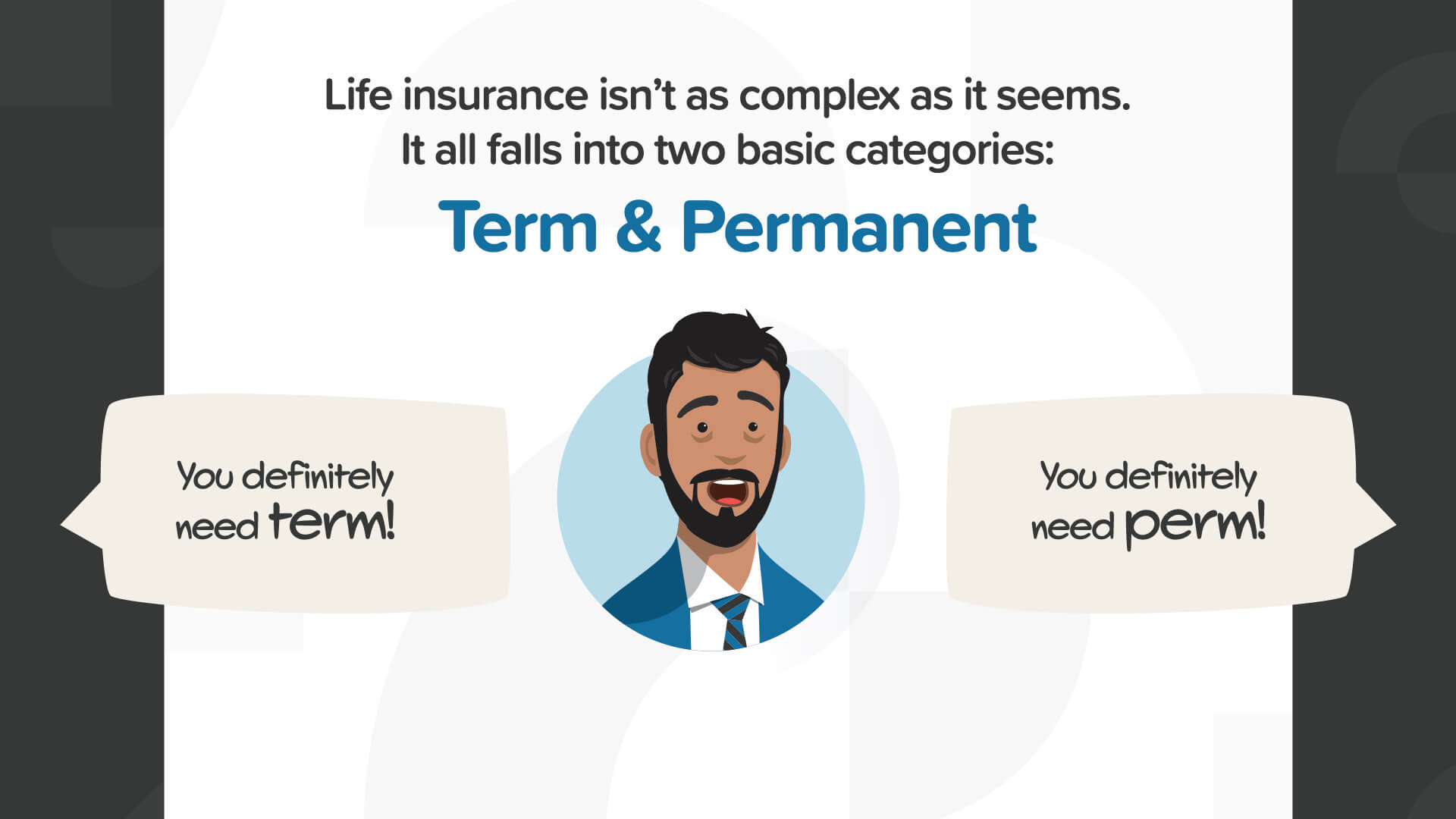

Die zweite Frage lautet: Welche Art von Lebensversicherung brauche ich?

Es gibt zwei grundlegende Arten von Lebensversicherungen: Risikolebensversicherung und unbefristete Lebensversicherung. Ein Teil der Branche verkauft nur Risikolebensversicherungen und hält Sie für verrückt, wenn Sie eine Risikolebensversicherung abschließen. Der andere Teil verkauft nur unbefristete Versicherungen und hält Sie für verrückt, wenn Sie eine unbefristete Versicherung abschließen. Welcher Teil hat also Recht? Antwort: Weder noch! Welches von beiden Sie brauchen, hängt von Ihren Lebensumständen ab.

Wenn man jung ist, hat man erst ein paar Jahre gearbeitet und muss noch viel Vermögen anhäufen. Sie haben jedoch eine Menge Verantwortung. Vielleicht haben Sie einen Ehepartner, kleine Kinder und eine hohe Hypothek. Dies ist der ideale Zeitpunkt für eine Risikolebensversicherung - sie bietet Ihnen viel Versicherungsschutz für wenig Geld.

Eine Risikolebensversicherung bietet Ihnen Versicherungsschutz für einen bestimmten Zeitraum - vielleicht 10, 20 oder 30 Jahre. Wenn Sie während dieser Laufzeit sterben, erhält Ihre Familie eine hohe steuerfreie Todesfallleistung. Statistisch gesehen ist es jedoch sehr unwahrscheinlich, dass Sie während der Laufzeit sterben... und deshalb läuft Ihre Police aus, ohne dass Ihre Familie eine Auszahlung erhält. Deshalb raten manche Leute davon ab, eine Risikoversicherung abzuschließen. Aber genau deshalb kann eine Risikolebensversicherung für manche Familien eine gute Lösung sein. Da die Versicherungsgesellschaft für eine Risikolebensversicherung keine hohen Gebühren erhebt, ist sie eine gute Möglichkeit, einen umfangreichen Versicherungsschutz für einen geringen Betrag zu erhalten.

Wenn Sie älter werden, sollten Ihre Verpflichtungen abnehmen. Ihre Hypothek wird kleiner. Ihre Kinder haben das Haus verlassen, hoffentlich. Und Sie haben weniger Jahre an Einkommenspotenzial zu schützen. Während Ihre Verpflichtungen abnehmen, nimmt Ihr Vermögen zu. An dieser Stelle kommt die Dauerversicherung ins Spiel. Und wenn Sie es richtig machen, kann die Dauerhaftigkeitsversicherung Ihnen helfen, Ihr Vermögen zu vermehren.

Eine Dauerversicherung ist genau das: Sie behalten sie ein Leben lang. Da die Versicherungsgesellschaft weiß, dass sie eines Tages die Todesfallleistung auszahlen muss, ist für eine Dauerversicherung eine höhere Prämie erforderlich. Mit dieser höheren Prämie sind aber auch zusätzliche Vorteile verbunden, die Sie nutzen können, um Ihr Vermögen zu vermehren.

Wie wir in Meilenstein Nr. 6 erläutern werden, können Sie mit den neuesten Arten von Dauerversicherungen Geld steuer- und risikofrei vermehren, was Ihnen ein steuerfreies Ruhestandseinkommen und einen sicheren Weg zur Vermehrung Ihres Geldes bieten kann. Eine Dauerversicherung bietet Ihnen also mehr als nur eine Todesfallleistung - sie verschafft Ihnen starke Vorteile im Leben.

Eine weitere Lebensversicherung ist die Langzeitpflegeversicherung (LTC-Protection). Woran denken Sie, wenn Sie den Begriff "Langzeitpflege" hören? Ich denke an eine ältere Person in einem Pflegeheim. Aber 37 % der Menschen, die Langzeitpflege erhalten, sind unter 65 Jahre alt - weil Krankheiten und Unfälle passieren. Es geht also nicht nur um alte Menschen. Wie viele Menschen kennen jemanden, der von einer Pflegesituation betroffen war? Tatsache ist, dass 70 % von uns Langzeitpflege benötigen werden.

Und wenn wir es doch brauchen, ist es sehr teuer. Die durchschnittlichen Kosten für ein Pflegeheim belaufen sich auf etwa 100.000 Dollar pro Jahr. Und wenn Sie in ein Pflegeheim gehen, beträgt die durchschnittliche Aufenthaltsdauer etwa zweieinhalb Jahre. Die Gesamtausgaben belaufen sich also auf etwa eine Viertelmillion Dollar. Die meiste Pflege findet zu Hause statt, wo sie viel billiger ist. Aber es gibt einen Kompromiss: Wenn man gesund genug ist, um zu Hause zu bleiben, lebt man länger. Wie auch immer man es dreht und wendet, die Kosten belaufen sich auf etwa 200.000 bis 250.000 Dollar, die man selbst tragen muss. Diese Kosten werden weder von der Krankenversicherung noch von Medicare übernommen - es liegt also an Ihnen, dafür aufzukommen.

Wie können Sie sich also vor dieser drohenden Gefahr schützen - mit einer Wahrscheinlichkeit von 70 % müssen Sie bis zu einer Viertelmillion Dollar aus eigener Tasche zahlen? OPTION 1 - der klassische Weg - ist der Abschluss einer herkömmlichen, eigenständigen Pflegeversicherung. Diese Policen schützen Sie vor den Gefahren der Langzeitpflege, haben aber auch einige große Nachteile. Einen davon haben wir bereits angesprochen: Wenn eine 70-prozentige Wahrscheinlichkeit besteht, dass Sie die Police benötigen, besteht auch eine 30-prozentige Wahrscheinlichkeit, dass Sie sie nicht benötigen. Sie haben also eine 30-prozentige Chance, Zehntausende von Dollar für etwas zu verschwenden, das Ihrer Familie vielleicht nie einen Nutzen bringt. Das sind Zehntausende von Dollar, die Sie im Ruhestand verwenden oder Ihren Kindern vererben könnten...

Der neue Weg ist die Option 2 - ein weiterer lebendiger Vorteil der neuen Dauerlebensversicherungen. Für ein paar Euro mehr können Sie den Schutz bei Pflegebedürftigkeit als Zusatzversicherung zu einer dauerhaften Lebensversicherung hinzufügen. Auf diese Weise kommt Ihre Lebensversicherung für die Kosten auf, wenn Sie einmal pflegebedürftig werden. Und wenn Sie zu den glücklichen 30 % der Amerikaner gehören, die nie pflegebedürftig werden, erhält Ihre Familie Hunderttausende von Dollar als steuerfreie Todesfallleistung, anstatt Zehntausende von Dollar für eine Police zu verschwenden, die Sie nicht nutzen. Diese Art von Wissen ist es, was wir meinen, wenn wir den Lärm durchdringen und herausfinden, was für Sie heute funktionieren kann.

Wenn Sie derzeit von Gehaltsscheck zu Gehaltsscheck leben - wie viele Menschen heute - könnte Ihr Notfallfonds die Isolierung sein, die Sie vor einer finanziellen Katastrophe schützt, wenn etwas passiert.

Als allgemeine Faustregel für Ihren Notfallfonds gilt, dass Sie 3-6 Monatseinkommen zur Verfügung haben sollten. Sehen Sie sich diese Beispiele für Jahreseinkommen an und erfahren Sie, wie viel Sie brauchen werden.

Es gibt 2 Regeln für einen Notfallfonds... Regel 1 - Ihr Notfallfonds ist NUR für unerwartete Notfälle gedacht. Das ist alles. Er ist nicht für Geschenke, Urlaubsreisen oder Sonderangebote gedacht. Regel Nr. 2: Wenn Sie einen unvermeidlichen Notfall haben, verwenden Sie Ihren Notfallfonds. Dafür ist er da. Ich kann Ihnen gar nicht sagen, wie viele Leute wir sehen, die, wenn ihre Klimaanlage ausfällt, eine Kreditkarte benutzen, um Flugmeilen zu bekommen. Wenn Sie also keinen Notfallfonds haben oder ihn nicht richtig nutzen, können Sie sich weiter verschulden, was uns zu Meilenstein Nr. 4 bringt.

Nachdem Sie gemeinsam mit Ihrem Finanzprofi eine angemessene Absicherung und einen Notfallfonds eingerichtet haben, ist es an der Zeit, über die Verwaltung Ihrer Schulden zu sprechen - Meilenstein Nummer 4. Bevor Sie finanzielle Sicherheit und Unabhängigkeit genießen können, müssen Sie Ihre Ausgabengewohnheiten unter die Lupe nehmen und sich bemühen, Ihre Schulden zu reduzieren und schließlich ganz abzubauen.

Wir sagen es nur ungern, aber in unserer Kultur ist die Verschuldung eine umfassende Krise, die von einer Gesellschaft von Trotteln verursacht wird, die durch den Wunsch nach sofortiger Befriedigung in die Irre geführt werden. Das ist ein Zungenbrecher - aber es ist wahr! Sie brauchen sich nicht zu schämen, wenn Sie zugeben, dass Sie mit Schulden zu kämpfen haben - sie sind eine der häufigsten Bedrohungen für eine gesunde finanzielle Zukunft.

Der durchschnittliche Amerikaner hat 21.800 Dollar an persönlichen Schulden, ohne Hypotheken - und viele haben noch viel mehr. Und vergessen Sie nicht, dass viele Amerikaner unter einer Art von Angst leiden, die mit Schulden zusammenhängt. Wenn wir unsere Schulden los sind, können wir das Leben besser und freier genießen. Hier sind also die 5 Tipps zum Schuldenabbau und zur Schuldenfreiheit... Wissen, was man schuldet, keine verspäteten Zahlungen mehr, eine Schuld nach der anderen angehen, keine Gebühren mehr erheben und ungenutzte Abonnements kündigen und eine Refinanzierung der Hypothek in Betracht ziehen.

Sie haben vielleicht schon gehört, dass jeder Amerikaner per Gesetz das Recht hat, alle 12 Monate eine kostenlose Kreditauskunft zu erhalten. Viele Menschen machen den Fehler, nach "jährlicher Kreditbericht" zu googeln. Wenn sie das tun, werden sie dazu verleitet, ihre Kreditkartendaten einzugeben, um ein kostenloses Probeabonnement für einen Kreditüberwachungsdienst abzuschließen. Und natürlich vergessen sie, den Dienst nach der kostenlosen Probezeit zu kündigen, und jetzt verschulden sie sich noch mehr, obwohl sie eigentlich ihre Schulden loswerden wollten! Gehen Sie einfach direkt zu annualcreditreport.com, um Ihren Bericht zu erhalten.

Nach Angaben der Federal Trade Commission weisen 79 % aller Kreditauskünfte Fehler auf. Es ist also wichtig, Ihren Bericht regelmäßig auf Fehler oder sogar Identitätsdiebstahl zu überprüfen. Wenn Sie annualcreditreport.com besuchen, werden Sie zu den Websites der drei Kreditbüros TransUnion, Experian und Equifax weitergeleitet. Auf diesen Websites können Sie nach Ungenauigkeiten suchen und vor Ort einen Widerspruch einlegen.

Wenn Sie Ihre Schulden abbauen, können Sie Ihren Cashflow erhöhen, was Meilenstein Nummer 5 ist. Wenn Sie Ihre Schulden abbauen, haben Sie mehr Einkommen zur Verfügung. Aber welche anderen Möglichkeiten gibt es, neben dem Schuldenabbau den Cashflow zu erhöhen? Eine Möglichkeit ist, mehr Geld zu verdienen, indem Sie einen Nebenjob annehmen oder ein Unternehmen gründen. Es gibt auch Dinge, die Sie tun können, um das Geld, das Sie einnehmen, noch weiter zu vermehren.

Lassen Sie uns mit den ersten beiden der 4 Tipps zur schnellen Steigerung des Cashflows beginnen. Die erste Möglichkeit, den Cashflow schnell zu erhöhen, besteht darin, ein Budget zu erstellen. Früher musste man das manuell mit einem Hauptbuch oder einer Tabellenkalkulation machen. Jetzt gibt es eine ganze Reihe großartiger Apps, die Ihnen die Arbeit der Planung, Verfolgung und Festnagelung Ihres Budgets abnehmen. Suchen Sie bei Google nach Bewertungen, informieren Sie sich, laden Sie ein paar Apps herunter und finden Sie eine, die für Sie geeignet ist. Zweitens sollten Sie Ihre Hausrat- und Kfz-Versicherung überprüfen. Wenn Sie ein schlechter Autofahrer sind, sollten Sie wahrscheinlich eine niedrige Selbstbeteiligung wählen. Wenn Sie sich jedoch für einen guten Fahrer halten, sollten Sie über einen höheren Selbstbehalt nachdenken, der Ihre Prämien senken und Geld freisetzen kann, das Sie zum Vermögensaufbau verwenden können.

Sie sollten auch überlegen, wo Sie Ihre Ersparnisse und Ihren Notfallfonds aufbewahren. Nur weil Sie etwas Bargeld liquide und verfügbar halten, heißt das nicht, dass es sich dabei um totes Geld handeln muss. Und schließlich eine GROSSE Sache: PMI. Eine private Hypothekenversicherung wird von den meisten Hypothekarkreditgebern verlangt, wenn Hausbesitzer eine niedrige Anzahlung für ein Haus leisten wollen. Wenn Sie Eigenkapital in Ihrer Immobilie aufbauen, können Sie einen Punkt erreichen, an dem Sie nicht mehr verpflichtet sind, die PMI aufrechtzuerhalten. Hier ist etwas Interessantes: Wenn Sie eine Hypothekenzahlung verpassen, setzt sich Ihr Kreditgeber gerne mit Ihnen in Verbindung, um die Zahlung so schnell wie möglich nachzuholen. Aber ist es nicht komisch, dass die Telefone schweigen, wenn Sie sich für die Abschaffung der PMI für Ihre Hypothek qualifizieren könnten? Behalten Sie also Ihren Hauspreis im Auge und stellen Sie eine Erinnerung ein, um den Anruf zur Abschaffung der PMI zu tätigen, sobald Sie dazu berechtigt sind.

Jetzt, da Sie all diese zusätzlichen Mittel freigesetzt haben, ist es an der Zeit, sie für den Aufbau von Vermögen für die Zukunft einzusetzen.

Es gibt 4 Bedrohungen, die jeder Vermögensbildner überwinden muss. Betrachten Sie diese als Ihre Feinde beim Vermögensaufbau. Jeder von ihnen wird Sie aus einer anderen Richtung angreifen. Um sie zu besiegen, müssen wir sie einzeln angehen. Beginnen wir mit einem der schlimmsten - der Prokrastination. Ich liebe dieses Zitat: "Prokrastination ist zweifellos unsere liebste Form der Selbstsabotage". Wie können Sie also aufhören zu zögern? Beginnen Sie mit HowMoneyWorks: Stop Being Sucker - lesen Sie es mit Ihrer Familie und nutzen Sie es als Startrampe, um Maßnahmen zu ergreifen.

Die Inflation wird auch als "Steuer der Zeit" bezeichnet. Nach Angaben der Regierung lag die jährliche Inflationsrate in den letzten 100 Jahren im Durchschnitt bei 2,8 %. Wenden wir die Regel von 72 auf die Inflation an. Wenn wir 72 durch 2,8 teilen, sehen wir, dass sich der Wert unserer Dollars alle 25,7 Jahre halbiert. Viele Menschen - vielleicht sogar Sie - sparen ihr Geld auf Konten, die UNTER der Inflationsrate liegen. Kein Wunder, dass die Menschen in einer so schlechten finanziellen Verfassung sind. Jetzt können Sie sehen, warum wir auf dem Umschlag des Buches sagen: "Hören Sie auf, ein Trottel zu sein".

Im Jahr 2021 betrug die Inflation 4,70 %. Im Jahr 2022 stieg sie auf 7,86 %. Das ist der höchste Wert der letzten 40 Jahre. Mit anderen Worten: Unsere Kaufkraft hat in nur zwei Jahren stark abgenommen! Im Durchschnitt müssten Sie heute mehr als 12 % mehr Geld ausgeben als 2020, um genau denselben Gegenstand zu kaufen. Natürlich kommt es darauf an, was man kauft.

Hier sind einige Beispiele dafür, wie sich die Inflation auf die Preise einiger Produkte auswirkt, für die Sie Ihr Geld ausgeben. **** Lesen Sie einige von ihnen. **** Wie Sie sehen können, sind sie alle stärker gestiegen als der Durchschnitt. Wie sich die Inflation auf Sie auswirkt, hängt von Ihren individuellen Ausgaben ab.

Im Jahr 2022 sank der reale durchschnittliche Stundenlohn um 2,6 %. Das kann die Inflation auch noch schlimmer machen.

Wenn ich sage, dass Sie einen Weg finden müssen, Ihr Geld so anzulegen, dass es schneller wächst als die Inflation, welche Orte kommen Ihnen dann in den Sinn, um es anzulegen? Der Aktienmarkt ist natürlich ein Ort, und für einige von Ihnen mag das eine gute Option sein - aber wo auch immer Sie Ihr Geld umschichten, Sie müssen die Auswirkungen von Verlusten berücksichtigen. Wenn Sie 50 % Ihrer Anlage verlieren würden (was in den letzten 25 Jahren zweimal am Aktienmarkt passiert ist), wie viel Prozent Gewinn bräuchten Sie, um wieder auf 100 % zu kommen? Es scheint logisch, dass Sie mit einem Gewinn von 50 % wieder ein ausgeglichenes Ergebnis erzielen würden, oder?

Rechnen wir mal nach. Wenn Sie 50 % von 10.000 $ verlieren, haben Sie jetzt 5.000 $. Ein Gewinn von 50 % würde Sie wieder auf die gleiche Höhe bringen, richtig? Aber was sind 50 % von 5.000 $?

Ein Gewinn von 50 % bei 5.000 $ macht 2.500 $ aus - damit kommt man nur auf 7.500 $! Es scheint, dass unsere Logik falsch war. Die Wahrheit ist, dass nach einem Verlust von 50 % ein Gewinn von 100 % erforderlich ist, um wieder ein ausgeglichenes Ergebnis zu erzielen. Das ist nicht einfach - und deshalb ist es so wichtig, das zu schützen, was man hat. Vielleicht ist das der Grund, warum Warren Buffett den berühmten Satz über das Investieren gesagt hat: "Regel Nr. 1: Verliere niemals Geld. Regel Nr. 2: Vergiss niemals Regel Nr. 1".

Was können Sie also tun, um Verluste zu vermeiden? Erstens: Prüfen Sie alle Möglichkeiten, das Risiko zu verringern. Zweitens: Überlegen Sie, wie Sie Ihr Portfolio am besten diversifizieren können. Und drittens: Nutzen Sie die richtigen Finanzinstrumente für Ihre Situation. Denken Sie daran: Zögern Sie nicht. Berücksichtigen Sie die Inflation. Und sprechen Sie mit Ihrem Finanzprofi darüber, wie Sie die Auswirkungen von Verlusten in Ihrer Strategie verringern oder ganz vermeiden können. Zu Beginn des Kurses haben wir über neue Produkte gesprochen, die jetzt verfügbar sind. Eine der besten Eigenschaften dieser neuen Produkte ist, dass sie das Risiko in Ihrem Portfolio minimieren - und in einigen Fällen sogar eliminieren können. Aus diesem Grund sollten Sie mit einem Finanzexperten zusammenarbeiten, der Sie vor Verlusten schützt.

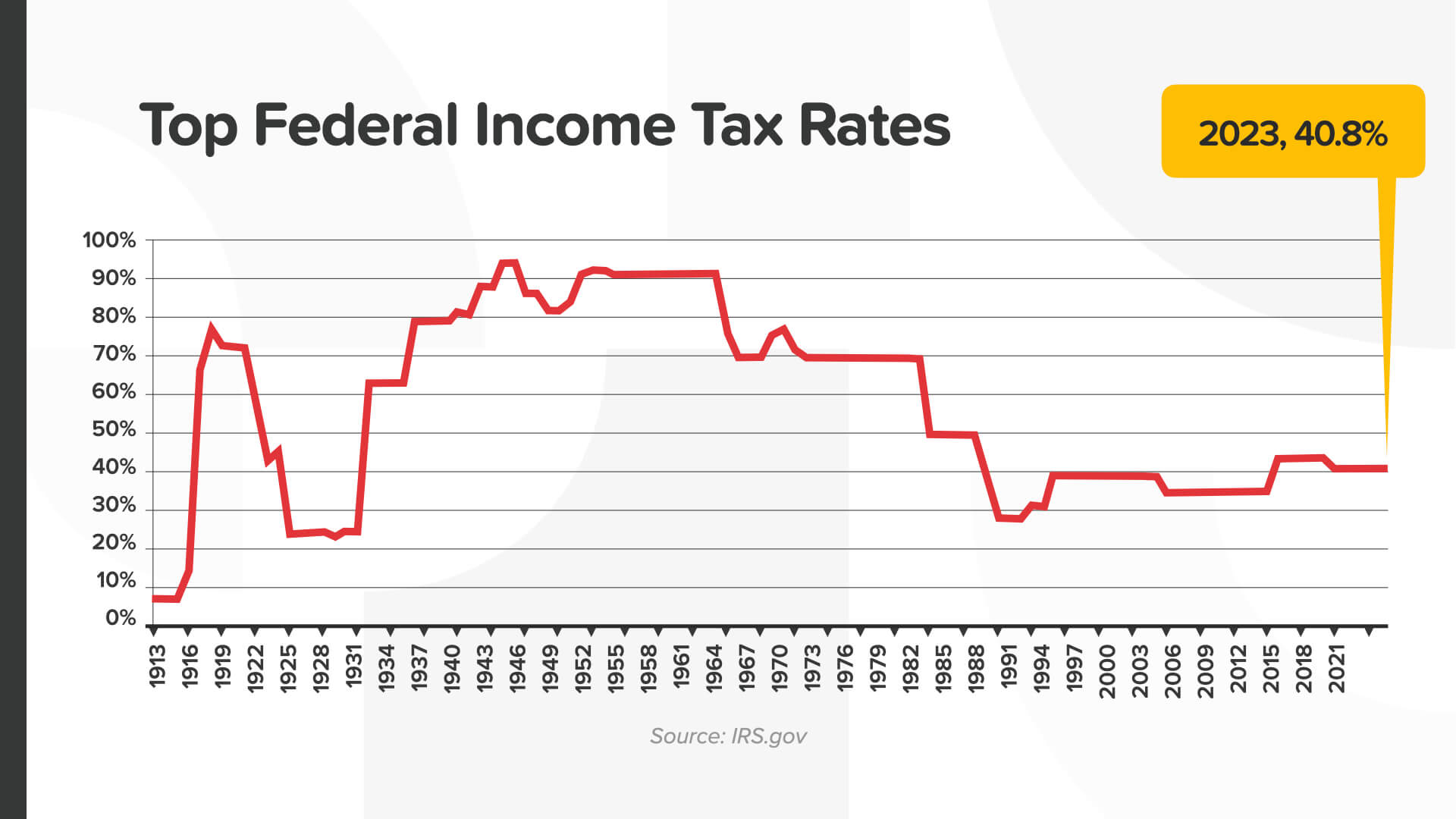

Die vierte und bei weitem größte Gefahr für den Vermögensaufbau sind die Auswirkungen der Steuern. Die Steuerstrategie, die Sie heute verfolgen, kann darüber entscheiden, wie viel Geld Sie behalten, wie viel Sie dem Staat zahlen und wie viel Sie letztendlich Ihren Kindern hinterlassen. Wir alle wissen, wie wir über Steuern denken. Niemand zahlt gerne Steuern. Es ist leicht, in die Falle zu tappen und zu denken, dass es, so schlimm wie die Steuern jetzt sind, nicht mehr schlimmer werden kann... aber das kann es.

Wie Sie sehen können, liegt der höchste Grenzsteuersatz bei der Bundeseinkommensteuer jetzt bei über 40 %. Während des größten Teils des letzten Jahrhunderts lag der höchste Grenzsteuersatz bei weit über 50 %. Im Steuerjahr 2021 hat die IRS mehr als 4,1 Billionen Dollar an Bruttosteuern eingenommen, mehr als 261 Millionen Steuererklärungen bearbeitet und mehr als 1,1 Billionen Dollar an Steuererstattungen ausgestellt. Darin sind die Einkommenssteuern der Bundesstaaten und Kommunen, die möglicherweise anfallen, nicht enthalten. Heute, mit einer Rekordverschuldung des Staates, Rekordausgaben für Medicare und Rekordverpflichtungen der Sozialversicherung... was glauben Sie, wohin die Steuern gehen?

Es gibt 3 Möglichkeiten, wie Ihr Geld besteuert werden kann... JETZT, SPÄTER oder NIE. Welche davon klingt am besten? Nun, das ist leichter gesagt als getan. Denken Sie einen Moment lang wie ein Landwirt. Würden Sie lieber Steuern auf die Samen zahlen, die Sie säen, oder auf die Ernte am Ende? Natürlich für die Saat! Das Gleiche gilt für Ihr Geld. Würden Sie lieber Steuern auf Ihr Geld zahlen, bevor es wächst, oder danach? Würden Sie lieber Steuern zahlen, bevor die Steuersätze steigen, oder danach?

Wir wissen, dass die Option Tax Now nicht optimal ist. Wenn Sie jedes Jahr Steuern auf Ihre Gewinne zahlen müssen, steht weniger Geld auf Ihrem Konto zur Verfügung. Das beeinträchtigt den Zinseszins. Viele Amerikaner sparen für den Ruhestand über einen qualifizierten Pensionsplan wie eine traditionelle IRA oder 401(k). Dies kann besser sein als Tax Now-Konten, weil es die Steuern aufschiebt und es Ihnen ermöglicht, den Zinseszins voll auszunutzen. Bei diesen Konten werden die Steuern bis zur Pensionierung aufgeschoben, wenn sie möglicherweise höher sind. Das ist so, als würde man Steuern auf die Ernte zahlen.

Wie können wir sicherstellen, dass wir nur Steuern auf das Saatgut zahlen? Dafür gibt es nur 3 Möglichkeiten. Bestimmte Staatsanleihen, Roth IRAs, und permanente Lebensversicherungen.

In einer kürzlich durchgeführten Gallup-Umfrage stimmten 85 % der amerikanischen Anleger, die noch nicht im Ruhestand sind, nachdrücklich zu, dass ein garantiertes Einkommen im Ruhestand zur Ergänzung der Sozialversicherungsleistungen von entscheidender Bedeutung ist. Ein garantiertes Einkommen kann Ihnen helfen, das Risiko zu vermeiden, dass Ihnen im Ruhestand das Geld ausgeht.

Es gibt 3 Komponenten für ein verlässliches Einkommen im Ruhestand. Wir empfehlen Ihnen, sie alle zu berücksichtigen: - Aufrechterhaltung des Wachstumspotenzials, indem Sie am marktbedingten Wachstumspotenzial partizipieren - Verringerung oder Beseitigung des Verlustpotenzials, indem Sie marktbedingte Verlustrisiken ausschalten, und... - Schaffung eines vorhersehbaren, dauerhaften Einkommens und Vermeidung der Möglichkeit, dass Ihnen im Ruhestand das Geld ausgeht, mit einem Einkommensstrom, auf den Sie zählen können

Und der letzte Meilenstein - Nummer 7 - schützt Ihr Vermögen, indem Sie ein Testament erstellen und Ihr Erbe schützen. Das ist sogar etwas, was die Reichen manchmal versäumen.

Prince und Aretha Franklin, die beide vor nicht allzu langer Zeit gestorben sind, verfügten über beträchtliche Nachlässe - aber keiner von beiden hatte einen Nachlassplan. Beide hinterließen ihren Familien und Geschäftspartnern ein emotionales, finanzielles und rechtliches Chaos, dessen Bewältigung Jahre dauerte. Dies zeigt, wie wichtig es ist, sein Vermögen durch einen Nachlassplan zu schützen. Laut einer RocketLaw-Umfrage haben 64 % der Amerikaner kein Testament. Es überrascht nicht, dass die Zahl bei jüngeren Amerikanern (70 % der 45- bis 54-Jährigen) höher ist als bei älteren Amerikanern (54 % der 55- bis 64-Jährigen), die kein Testament haben. Prince war nur 57 Jahre alt.

Es gibt 4 Dokumente, die Ihr Nachlassplan enthalten sollte. Sie benötigen ein Testament, Ihre Finanzvollmacht, eine Patientenverfügung und eine HIPAA-Freigabe.

Wenn Sie glauben, dass die Nachlassplanung zu teuer oder zu zeitaufwändig ist, dann haben Sie nicht an die Kosten gedacht, die Ihren Angehörigen später entstehen. Die Wahrheit ist, dass es Optionen für fast jedes Budget gibt. Während es früher Tausende von Dollar gekostet hat, diese Dokumente zu erstellen, ist es heute viel billiger. Dies ist ein Meilenstein, der sofort abgehakt werden sollte!

Jeder Meilenstein ist ein wichtiger Schritt, der Ihnen hilft, Ihren finanziellen Gipfel zu erreichen. Durch die Zeit, die wir gemeinsam verbringen, verbessern Sie Ihr Finanzwissen Konzept für Konzept und Strategie für Strategie - Sie lernen, Ihre persönlichen Finanzen in den Griff zu bekommen, was Ihnen das Selbstvertrauen gibt, Ihre Situation mit einem Finanzexperten zu besprechen - was wir dringend empfehlen.

Jetzt ist es an der Zeit, alles, was Sie gelernt haben, zusammen mit Ihrem Finanzprofi in die Tat umzusetzen. Er kann Ihnen dabei helfen, die Zahlen zu ermitteln, Ihren Weg zu planen, Produkte auszuwählen, die Verantwortung zu übernehmen und den Kurs zu korrigieren. Aber versuchen Sie das nicht allein. Lassen Sie mich noch einmal wiederholen, was ich bei Meilenstein Nummer 1 gesagt habe: Wenn Sie aktiv mit einem Finanzfachmann zusammenarbeiten, den Sie kennen, mögen und dem Sie vertrauen - und diese Person leistet gute Arbeit für Sie -, dann sollten Sie das auf jeden Fall weiter tun! Ich würde sogar so weit gehen, Ihnen zu raten, diese Beziehung zu pflegen, weil sie viel zu selten ist. Aber wenn Sie mit jemandem überhaupt nicht zusammenarbeiten, oder wenn diese Person in einem dieser Bereiche versagt, wenn Sie sie nicht wirklich kennen, mögen oder ihr vertrauen, oder wenn sie keine gute Arbeit für Sie leistet, dann würde ich gerne mit Ihnen über unseren Prozess sprechen und darüber, wie unsere Zusammenarbeit aussehen könnte.

Und so könnte das aussehen. Wir haben keine Einheitslösung, die für alle passt. Wir wissen, dass jeder Mensch anders ist. Jeder beginnt an einem anderen Ort und die meisten wollen an einen anderen Ort gelangen. Das funktioniert wie eine Wegbeschreibung auf Ihrem Handy - zwei Bezugspunkte sind alles, was Sie brauchen: wo Sie sind und wo Sie hinwollen. Das Gleiche gilt für die Festlegung des Kurses für Ihren finanziellen Fahrplan. Deshalb unterteilen wir das Ganze in 2 Teile. Der erste Teil ist ein sogenanntes Erkundungsgespräch. Dabei handelt es sich um ein kurzes, zwangloses Telefongespräch, in dem wir 15 bis 20 Minuten über Dinge wie Ihre Familie, Ihre Karriere, Ihre aktuellen Spar- und Versicherungspläne und - was am wichtigsten ist - Ihre Ziele sprechen. Dann nehmen wir uns ein paar Tage Zeit und rechnen nach. Wir sind freie Vermittler, also gehen wir auf den Markt, um die Unternehmen, Produkte und Dienstleistungen zu finden, die am besten zu Ihnen passen, um Sie von Ihrem jetzigen Standort zu Ihrem Ziel zu bringen. Dann vereinbaren wir einen Lösungstermin - der in der Regel 30-45 Minuten dauert -, bei dem wir Ihnen einige spezifische Empfehlungen geben, wie Sie die 7 Money Milestones am besten umsetzen können. Die beste Vorbereitung auf Ihr Gespräch ist die Lektüre des Buches HowMoneyWorks: Hören Sie auf, ein Geizhals zu sein. Wenn Sie kein Exemplar haben, lassen Sie es mich wissen, und ich helfe Ihnen gerne, eines zu bekommen.

Jetzt werden wir den Bewertungsbogen aushändigen. Wenn Sie es zurückgeben, tauschen wir es gegen Ihr Exemplar des Buches ein! Bitte teilen Sie uns mit, welche Konzepte Sie am meisten beeindruckt haben, wann Sie sich mit uns treffen möchten, um Ihre persönliche Situation zu besprechen, und ob Sie Schulen oder Unternehmen kennen, die davon profitieren würden, wenn wir den Kurs unterrichten würden.

Wir freuen uns darauf, Sie beim nächsten Mal wiederzusehen. Bis dahin wiederholen Sie bitte, was Sie heute gelernt haben, indem Sie das Buch lesen und sich darauf vorbereiten, das Wissen über diese Grundsätze auf Ihre Finanzen anzuwenden. Schauen Sie im Fernsehen nach uns. Machen Sie Finanzwissen zu einer Ihrer größten Stärken. Wir danken Ihnen für Ihre Zeit!