**** Intro ****

**** Video abspielen ****

Es freut mich sehr, dass Sie heute hier bei uns sind. Mein Name ist _______________. Ich werde in der nächsten halben Stunde Ihre Finanzberaterin sein. Ich möchte Sie herzlich zur Bildungsreihe „TheMoneyBooks ELEMENTS“ willkommen heißen. Dieser Kurs basiert auf dem bahnbrechenden Buch „HowMoneyWorks: Stop Being a Sucker“ – das mittlerweile in einer Auflage von Hunderttausenden Exemplaren erschienen ist.

HowMoneyWorks: Stop Being a Sucker ist das erste Buch zur finanziellen Bildung, das jeder in JEDEM Alter genießen und davon profitieren kann - von 10 bis 100 Jahren. Und da wir gerade von der Zahl 100 sprechen - das Buch wurde bereits in Hunderten von prominenten Fernsehsendungen vorgestellt, darunter CNBC, CBS, ABC und FOX! HowMoneyWorks: Stop Being a Sucker hat eine seltene Empfehlung vom Heartland Institute of Financial Education erhalten - und es wurde überall im Internet rezensiert und erwähnt, einschließlich der beliebten Online-Finanzpublikation "Make It" von CNBC. Sie können uns auch auf Instagram folgen, um praktische Tipps und hilfreiche Ressourcen zu erhalten. Wenn Sie noch kein Exemplar unseres Buches erhalten haben, lassen Sie es uns wissen, wenn wir fertig sind, und wir werden dafür sorgen, dass Sie eines bekommen.

Unser heutiger Kurs ist der DRITTE der 5 ELEMENTE mit dem Titel "SCHUTZ". Wenn Sie ALLE 5 ELEMENTE absolviert haben, erhalten Sie ein Abschlusszertifikat, das von den Autoren des Buches und mir unterzeichnet ist. Außerdem können Studenten, die mindestens einen der Elemente-Kurse besuchen, eine KOSTENLOSE 30-minütige Beratung mit einem unserer Finanzberater in Anspruch nehmen. Sie sind darauf geschult, IHNEN mit Hilfe unserer 7 Money Milestones-Methode den Weg in die finanzielle Unabhängigkeit zu ebnen.

Ihr Einkommen schafft Ihr Vermögen. Deshalb sollte der zweite der 7 Geld-Meilensteine - der erste ist die Verbesserung Ihrer finanziellen Bildung - darin bestehen, Ihr Einkommen zu schützen. Lassen Sie uns beginnen...

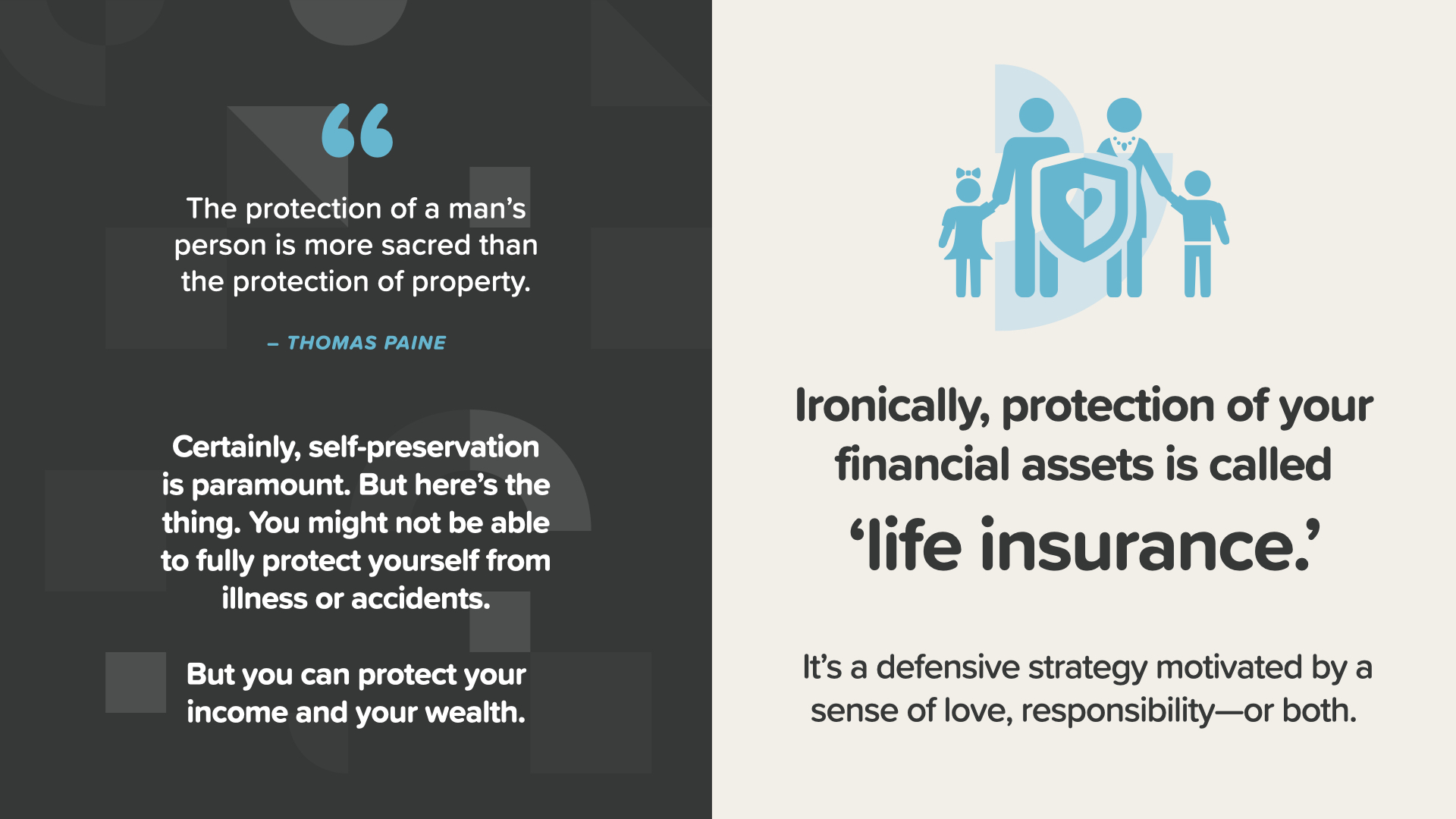

Der richtige Schutz ist aus einem wichtigen Grund Meilenstein Nr. 2. Sie müssen sich und Ihre Familie vor einem möglichen zukünftigen Verlust von Einkommen oder Ersparnissen schützen, bevor Sie den Rest dieser Reise antreten. Sollten Sie vorzeitig sterben, könnte Ihre Familie nicht nur ohne Sie, sondern auch ohne Ihr Einkommen dastehen. Ihre derzeitigen Ersparnisse reichen möglicherweise nicht aus, um sie zu versorgen.

Auch wenn es wichtiger ist, sich selbst zu schützen als sein Eigentum - wie Thomas Paine es ausdrückte -, können Sie sich vielleicht nicht vollständig vor Krankheiten oder Unfällen schützen. Aber Sie können Ihr Einkommen und Ihr Vermögen schützen. Ironischerweise wird der Schutz Ihres finanziellen Vermögens "Lebensversicherung" genannt. Es handelt sich dabei um eine defensive Strategie, die von einem Gefühl der Liebe, der Verantwortung - oder von beidem - motiviert ist.

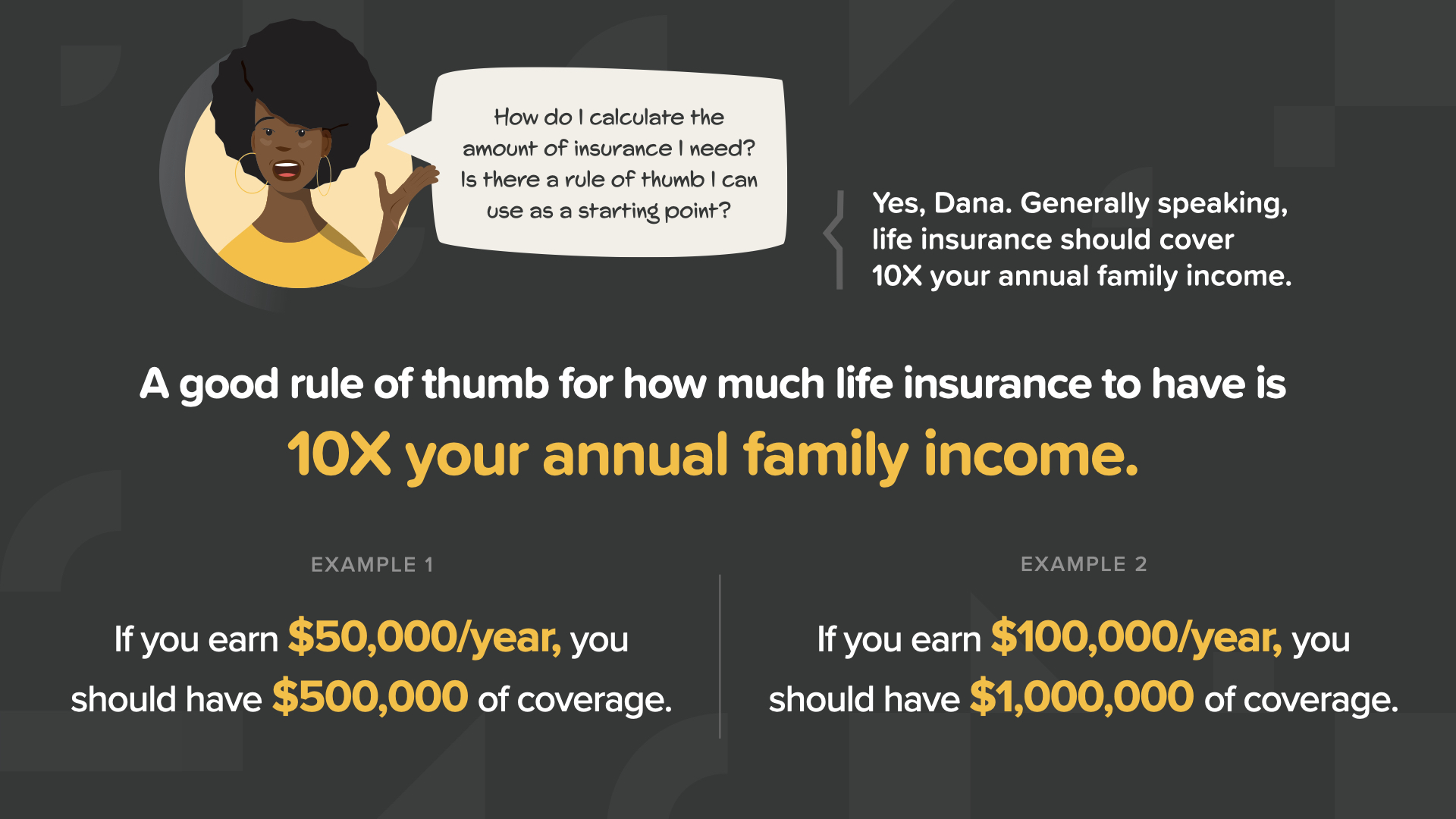

Wie viel Lebensversicherung sollte man haben? Die Antwort ist, dass dies für jeden anders ist und von der jeweiligen Situation abhängt. Als Faustregel empfehlen wir Ihnen jedoch, eine Lebensversicherung abzuschließen, die mindestens das 10-fache Ihres jährlichen Familieneinkommens beträgt. Wenn Sie beispielsweise 50.000 $/Jahr verdienen, sollten Sie eine Deckung von 500.000 $ in Betracht ziehen. Bei einer konservativen Rendite von 5 % würden die Zinsen auf diesen Pauschalbetrag die Hälfte Ihres Einkommens ersetzen.

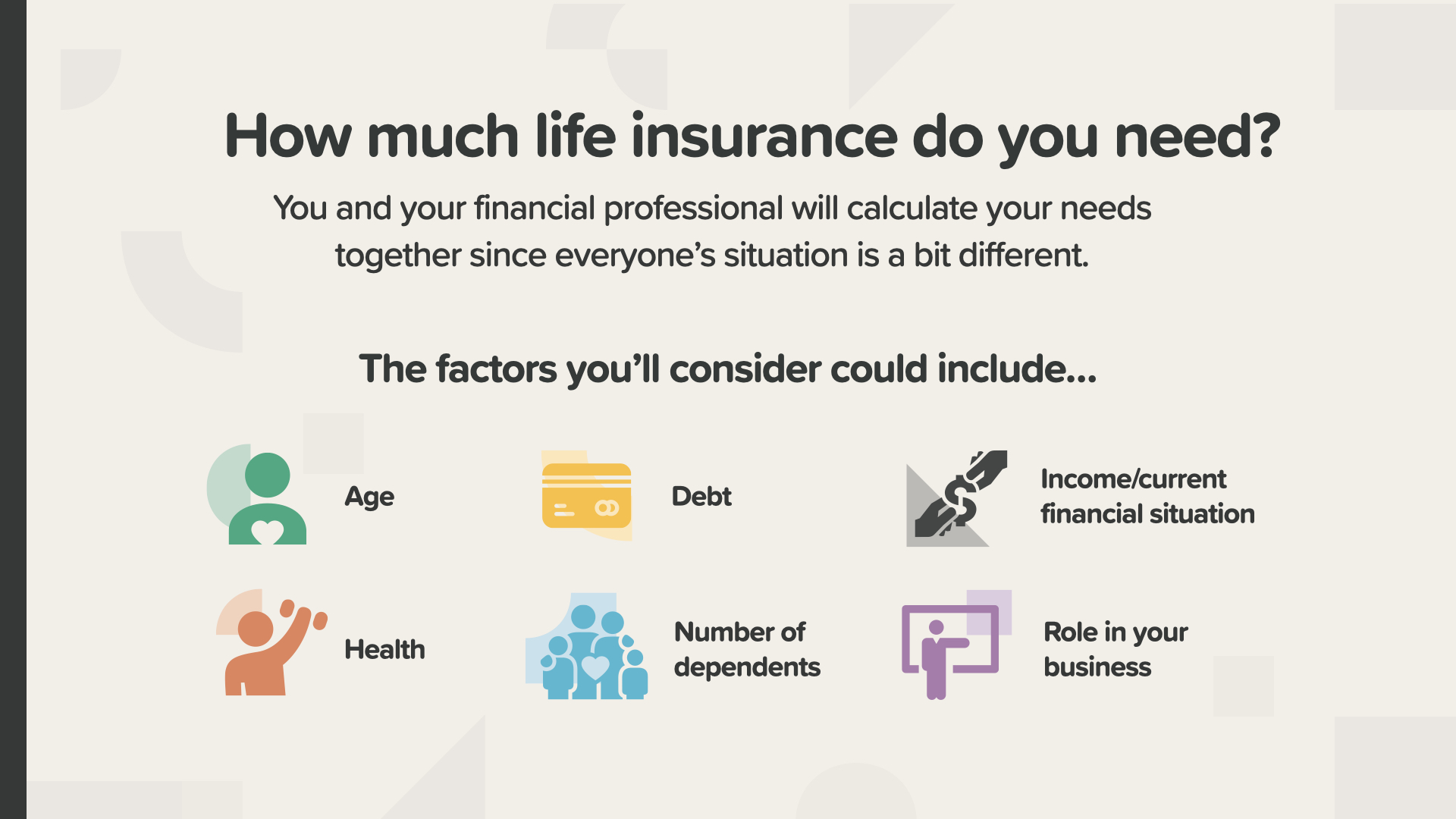

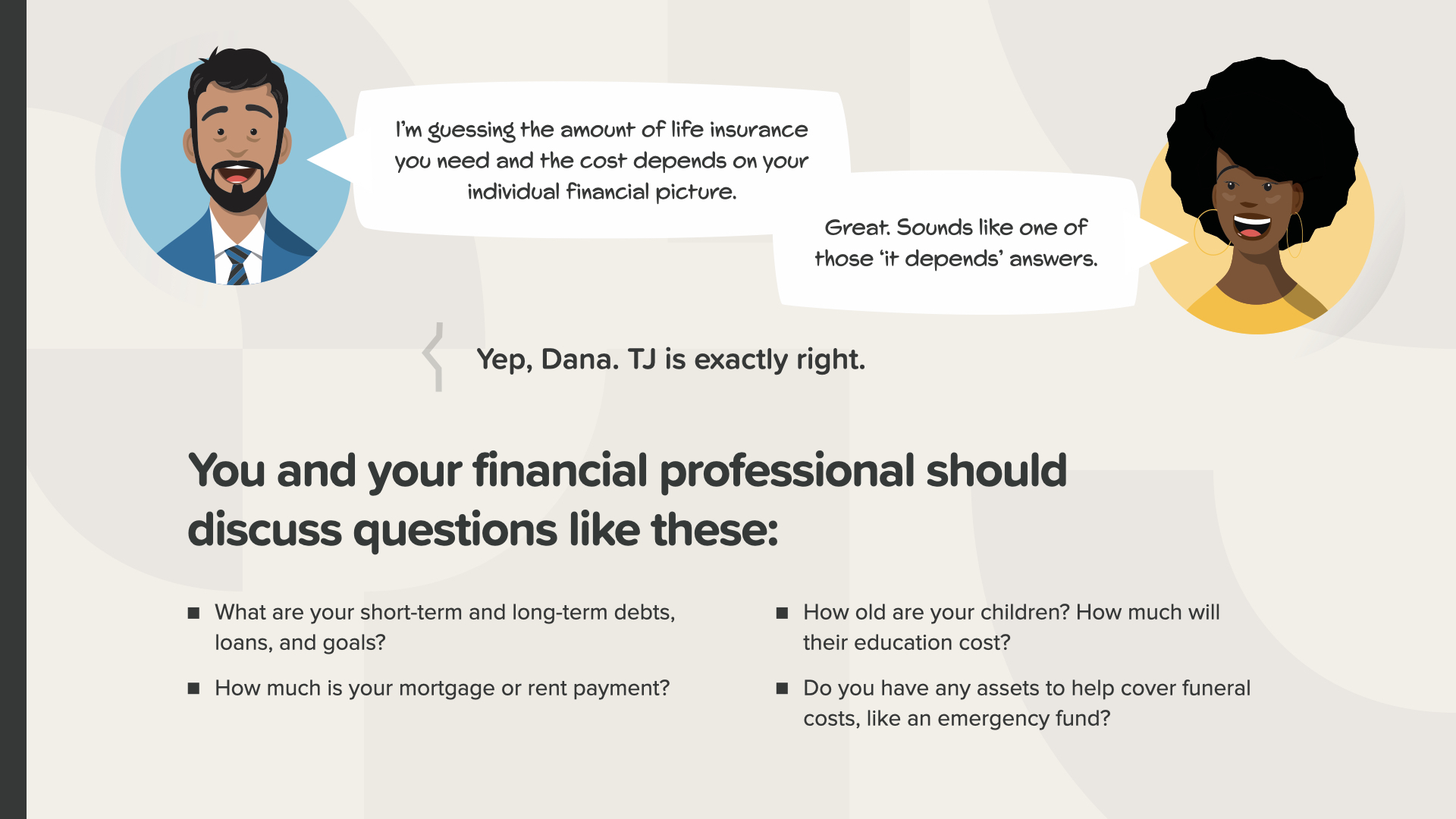

Für eine genauere Berechnung des Bedarfs Ihrer Familie fragen Sie Ihren Finanzfachmann. Gemeinsam können Sie Faktoren wie Ihr Alter, Ihre Verschuldung, Ihren Gesundheitszustand, die Anzahl Ihrer Angehörigen, Ihre Rolle in Ihrem Unternehmen und Ihre allgemeine finanzielle Situation berücksichtigen.

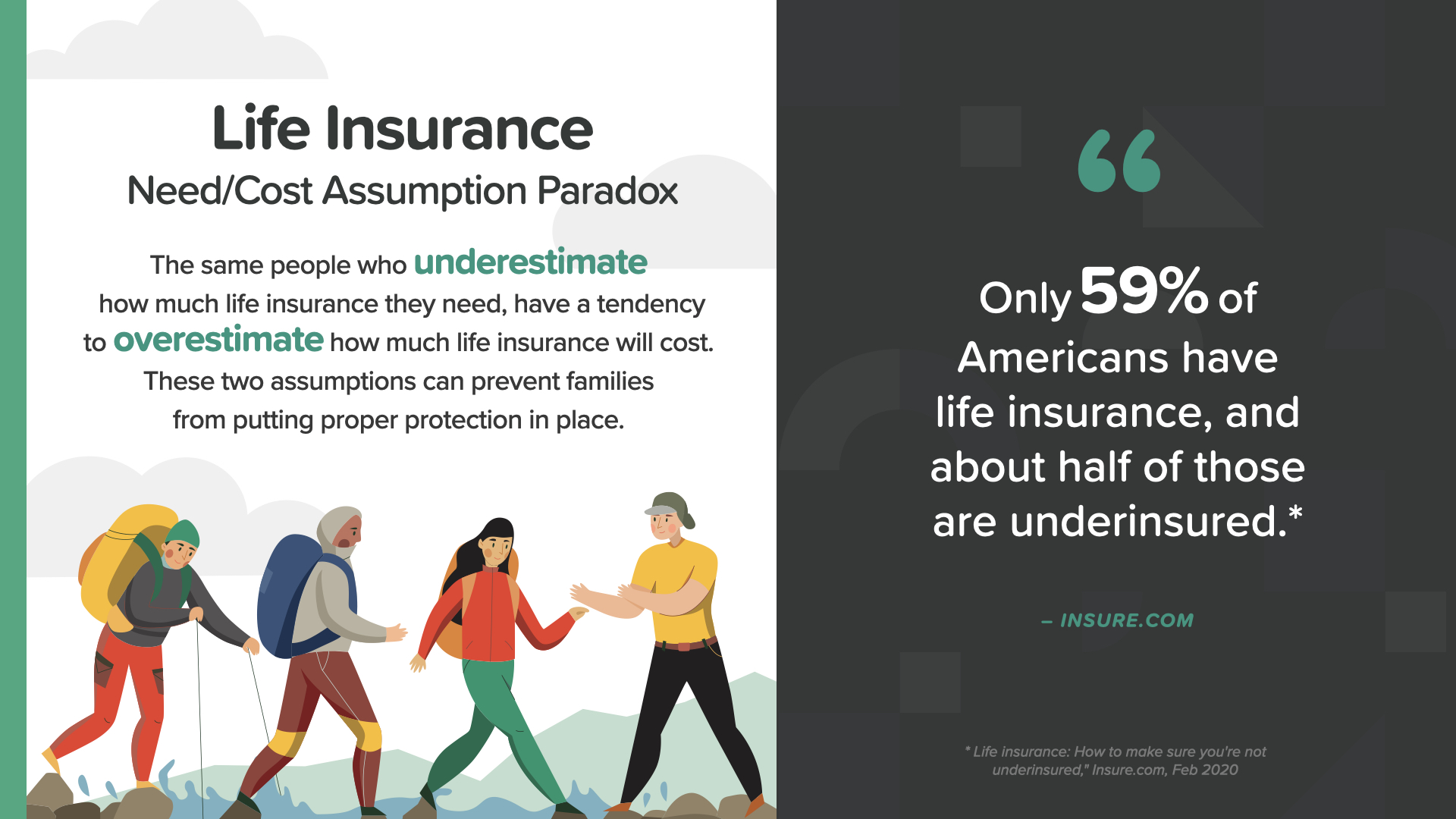

Viele Menschen, wie Dana hier, wussten nicht, dass das 10-fache Ihres Einkommens nur der Ausgangspunkt für den Schutz Ihres Einkommens ist. Das hört sich teuer an, aber Sie müssen sich näher damit befassen, bevor Sie entscheiden, dass Sie es nicht tun können. Sie werden vielleicht angenehm überrascht sein...

Dieselben Menschen, die unterschätzen, wie viel Lebensversicherung sie brauchen, neigen dazu, die Kosten zu überschätzen. Beide Annahmen können Familien davon abhalten, sich richtig abzusichern. Wie insure.com sagt: "Nur 59 % der Amerikaner haben eine Lebensversicherung, und etwa die Hälfte von ihnen ist unterversichert."

Sie und Ihr Finanzprofi sollten über Folgendes sprechen: Ihre kurz- und langfristigen Schulden und andere ausstehende Kredite - Ihre finanziellen Ziele - Ihre Hypotheken- oder Mietzahlungen - Wie alt Ihre Kinder sind und wie viel ihre Ausbildung kosten könnte

Wie bei so vielen Dingen scheint auch die Lebensversicherung - mit all ihren Optionen - zunächst komplex zu sein, aber wenn man erst einmal ein wenig weiß, wird es viel einfacher. Zunächst einmal ist es wichtig zu verstehen, dass alle Lebensversicherungen in zwei grundlegende Kategorien eingeteilt werden: befristet und unbefristet.

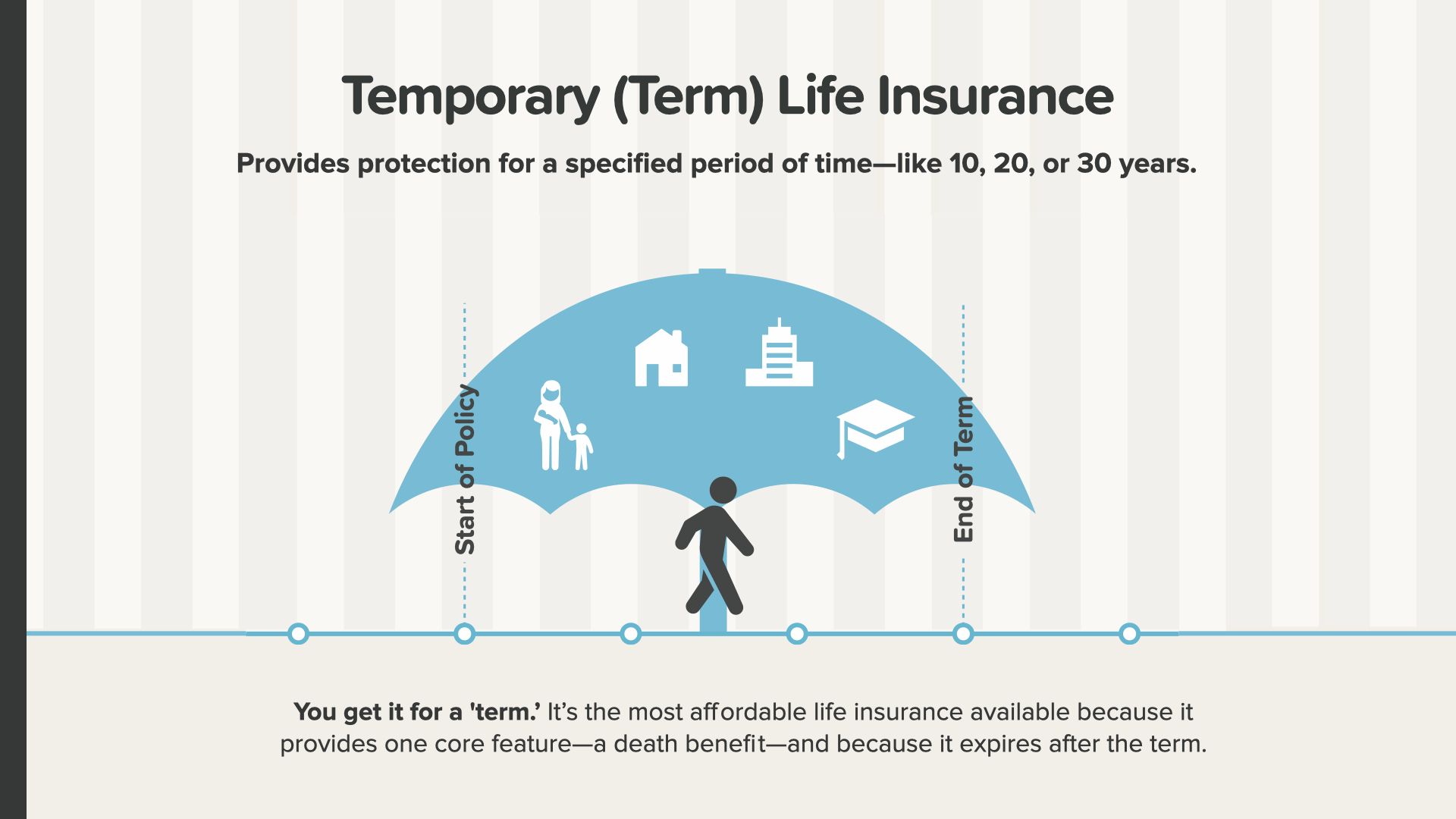

Betrachten wir die Risikolebensversicherung, die einen Versicherungsschutz für einen bestimmten Zeitraum bietet, z. B. 10, 20 oder 30 Jahre. Sie ist die günstigste Lebensversicherung auf dem Markt, weil sie nur ein einziges Merkmal bietet - die Todesfallleistung (das Geld, das an den Begünstigten ausgezahlt wird, wenn der Versicherte stirbt) - und weil sie nach der Laufzeit ausläuft.

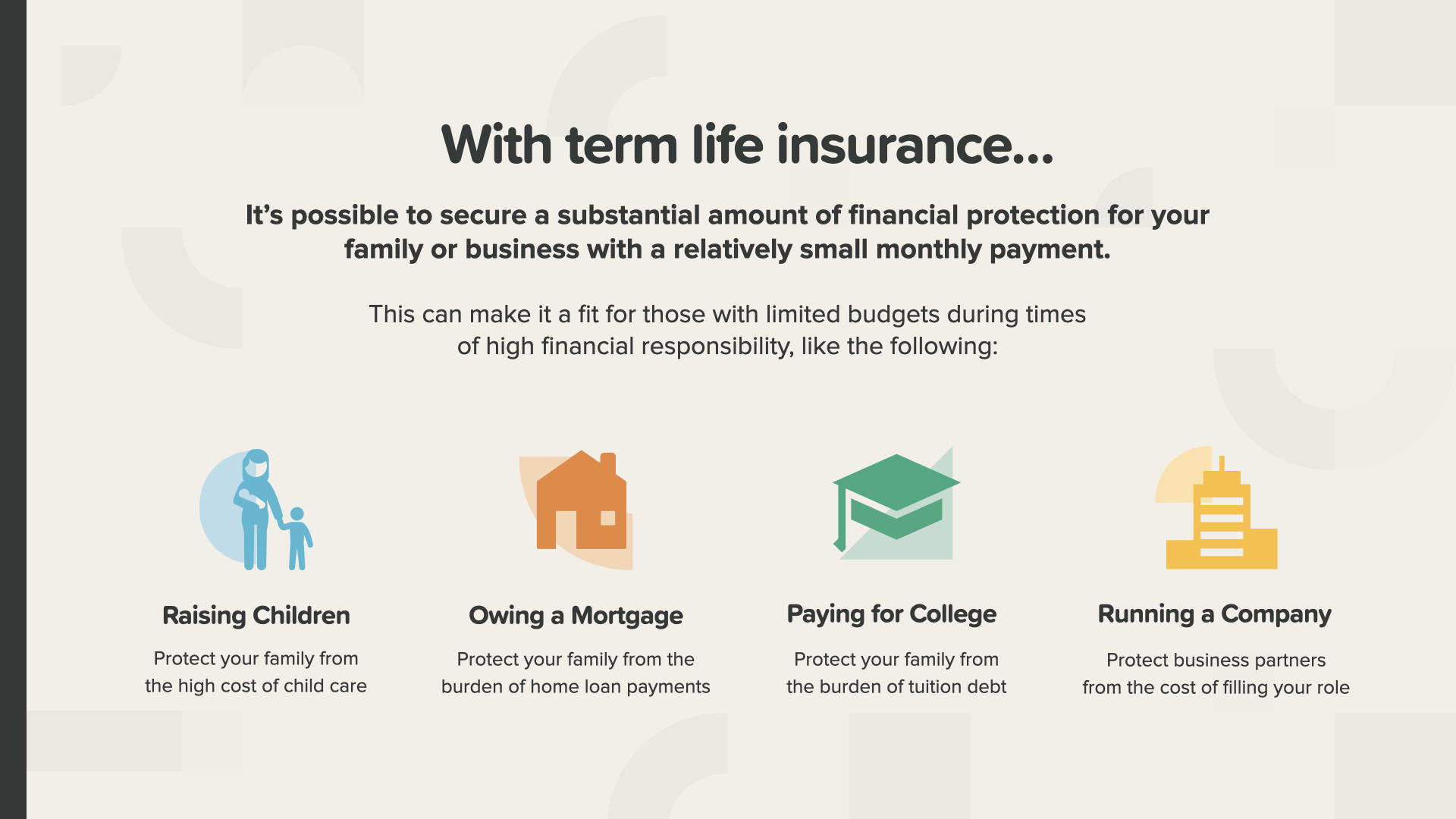

Mit einer Risikolebensversicherung können Sie Ihre Familie oder Ihr Unternehmen mit einer relativ geringen monatlichen Zahlung finanziell absichern. Damit eignet sie sich für alle, die in Zeiten größter finanzieller Verantwortung - wie der Erziehung Ihrer Kinder, der Abzahlung von Dingen wie Ihrer Hypothek oder Ihres Studiums - ein begrenztes Budget zur Verfügung haben, und für Geschäftsinhaber, die ihr Unternehmen führen.

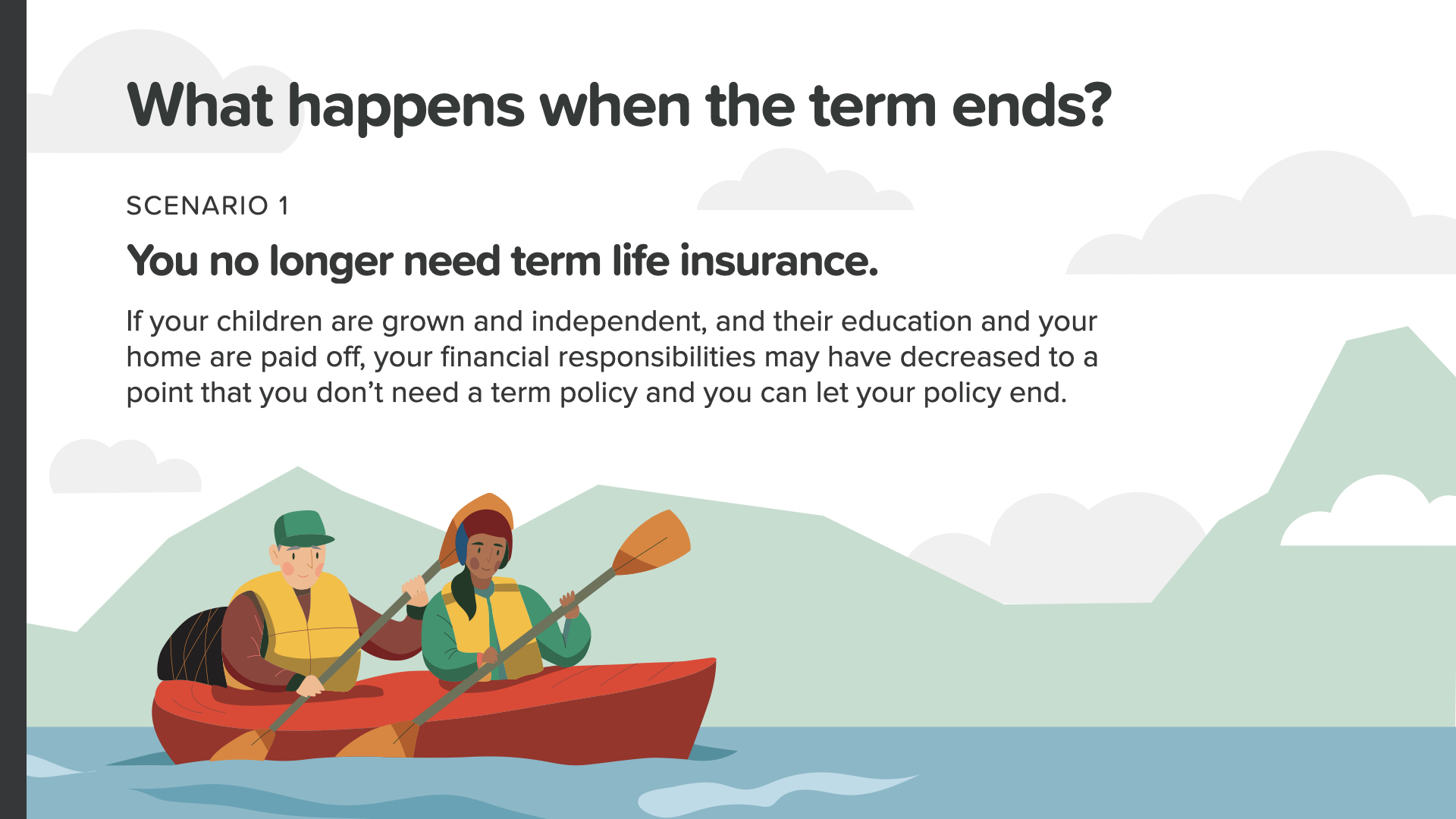

Aber was passiert, wenn die Laufzeit Ihrer Versicherung endet? Sie können zwei Szenarien in Betracht ziehen. Szenario 1: Wenn Sie den Versicherungsschutz nicht mehr benötigen, können Sie Ihren Vertrag einfach auslaufen lassen. Kein Ärger, kein Durcheinander.

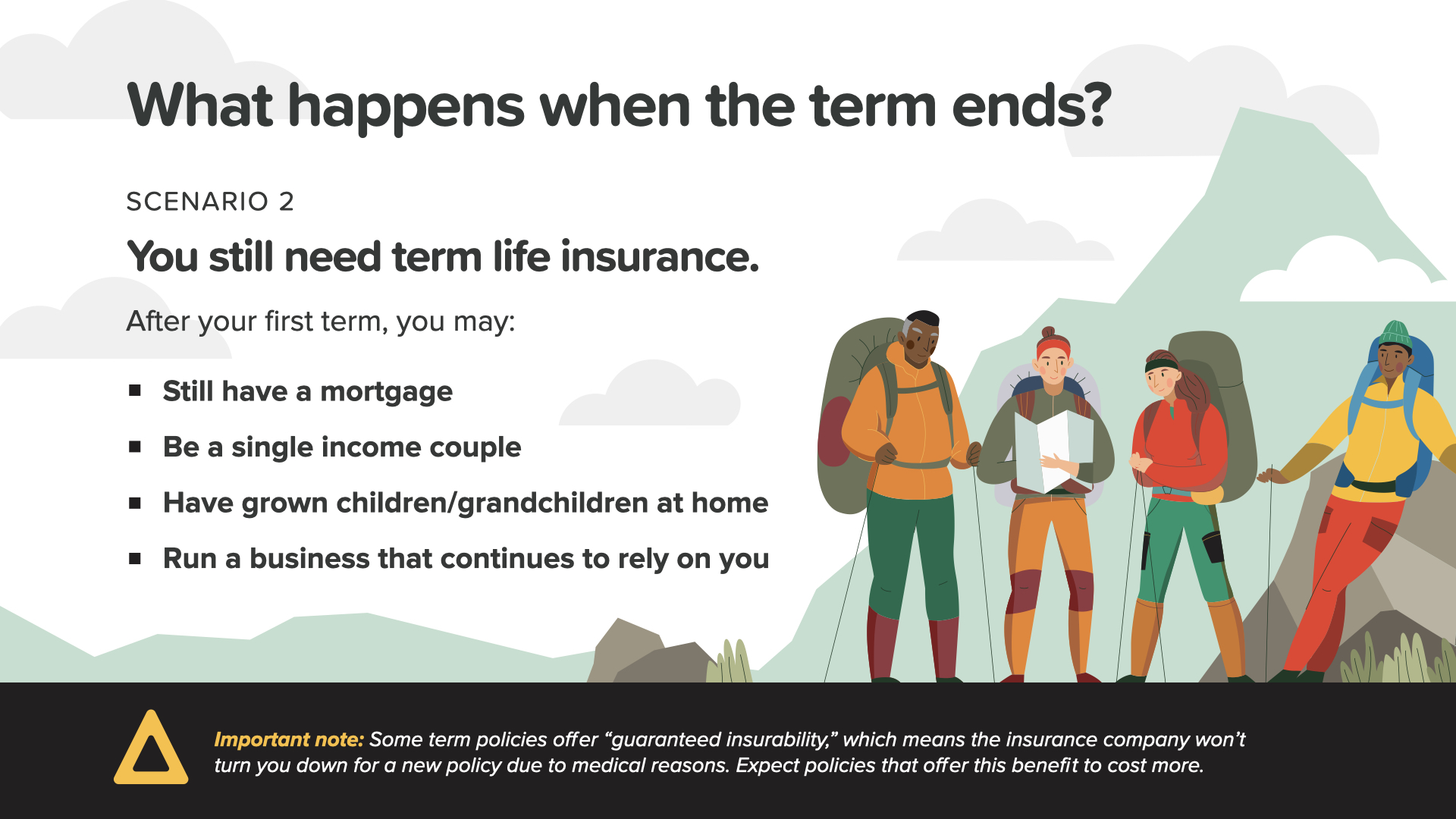

Aber was ist, wenn Sie nach Ablauf Ihrer Vertragslaufzeit immer noch Versicherungsschutz benötigen, weil Sie noch Ihr Haus abbezahlen oder ein einkommensschwaches Paar sind? Oder vielleicht unterstützen Sie erwachsene Kinder oder Enkelkinder - oder Sie leiten immer noch Ihr Unternehmen. Aus diesen und anderen Gründen sollten Sie in Erwägung ziehen, die Risikoversicherung von Scenario 2 beizubehalten.

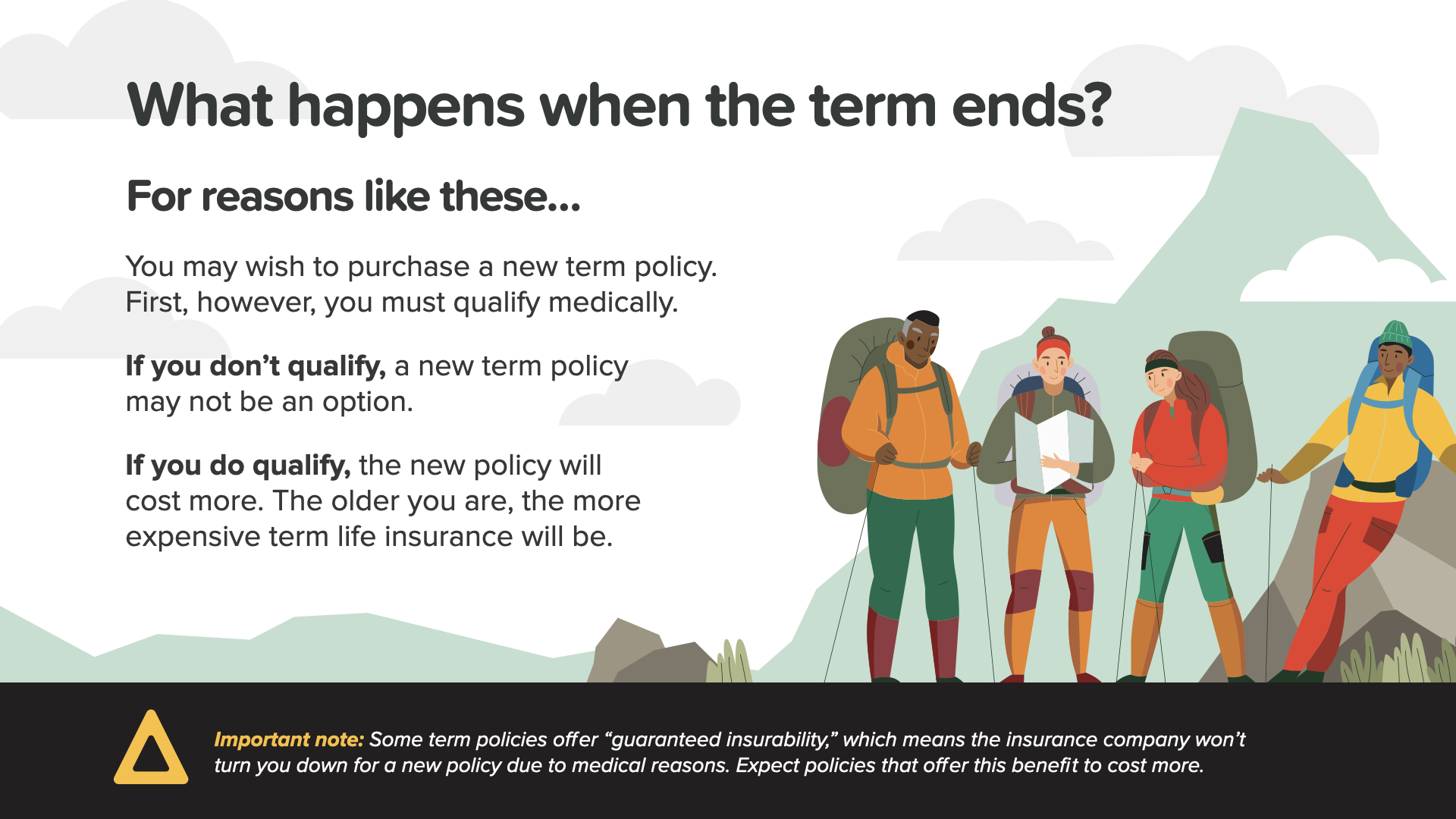

Wenn Sie bei guter Gesundheit sind oder Ihre Risikopolice eine garantierte Versicherungsfähigkeit aufweist, können Sie möglicherweise Ihre alte Police verlängern. Denken Sie daran: Wenn Sie eine neue Risikoversicherung abschließen möchten, müssen Sie erneut die medizinischen Voraussetzungen erfüllen. Wenn Sie die Voraussetzungen nicht erfüllen, kommt eine neue Risikolebensversicherung möglicherweise nicht in Frage. Wenn Sie die Voraussetzungen erfüllen, wird die neue Versicherung aufgrund Ihres Alters teurer. Je älter Sie sind, desto teurer wird die neue Risikolebensversicherung.

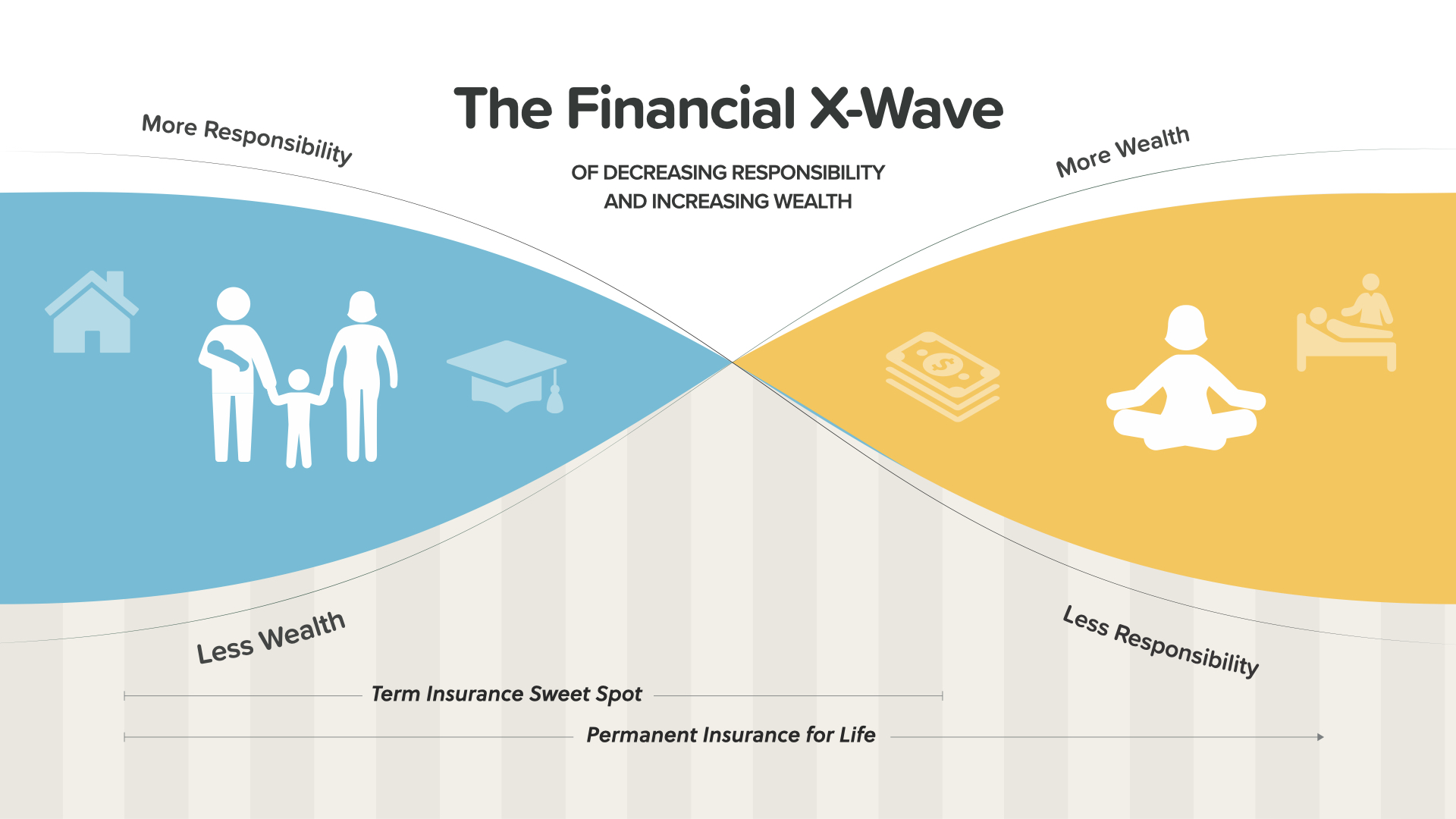

Wir nennen dies "die finanzielle X-Welle". In jüngeren Jahren - in blau auf der linken Seite dargestellt - haben Sie in der Regel mehr Verantwortung und weniger angesammeltes Vermögen. In späteren Jahren - auf der gelben Seite - ist geplant, dass Ihr angesammeltes Vermögen zunimmt, während Ihre Verantwortung hoffentlich abnimmt. Eine Risikolebensversicherung ist in der Regel dann am sinnvollsten, wenn Ihre Verantwortung höher und Ihr Vermögen niedriger ist - die linke Seite. Wenn sich diese beiden Faktoren später im Leben wie geplant umkehren, wird eine Risikolebensversicherung weniger sinnvoll. Ihr Finanzexperte kann Ihnen dabei helfen zu prüfen, wie die X-Wave auf Ihre Situation angewendet werden kann.

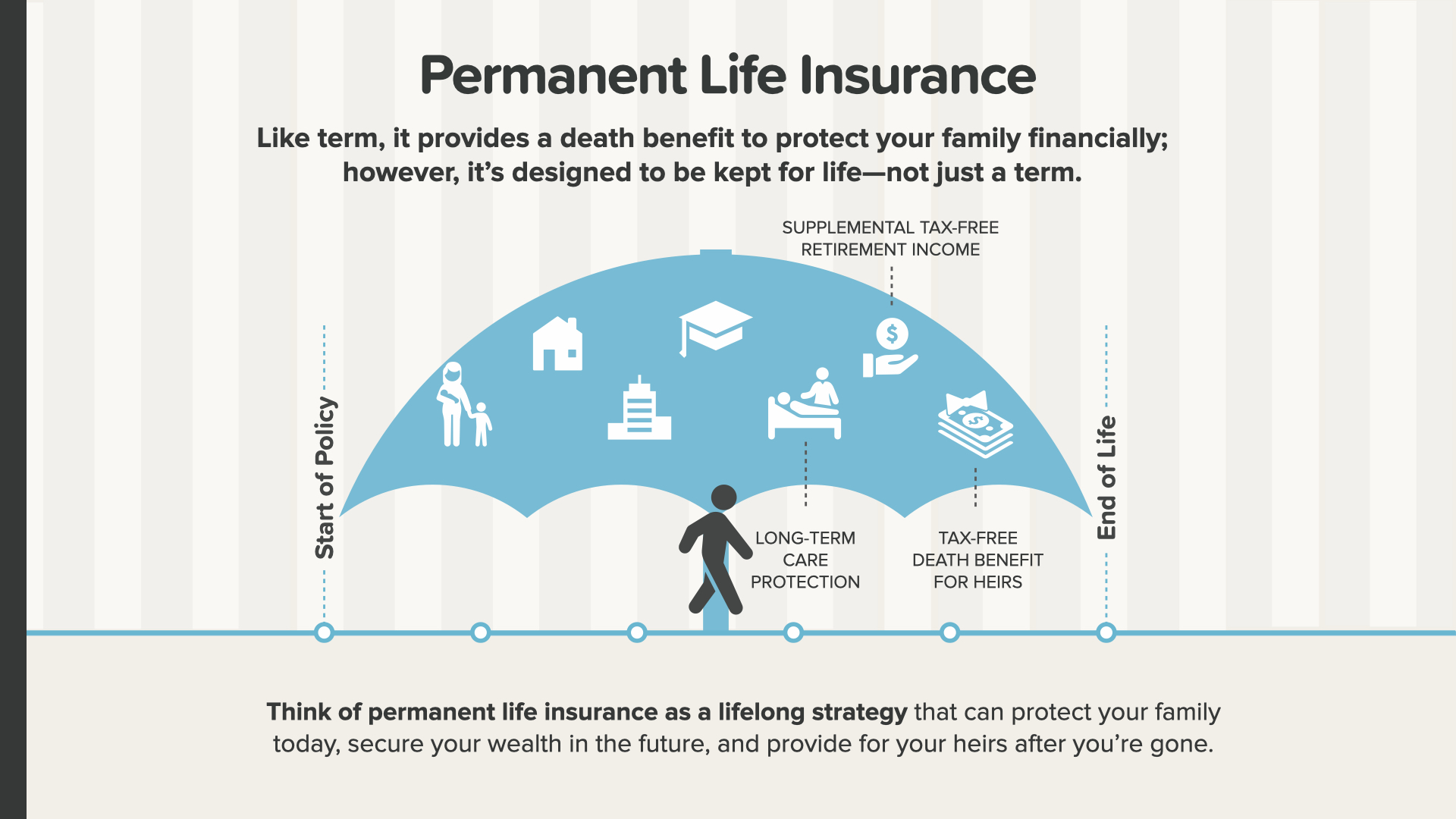

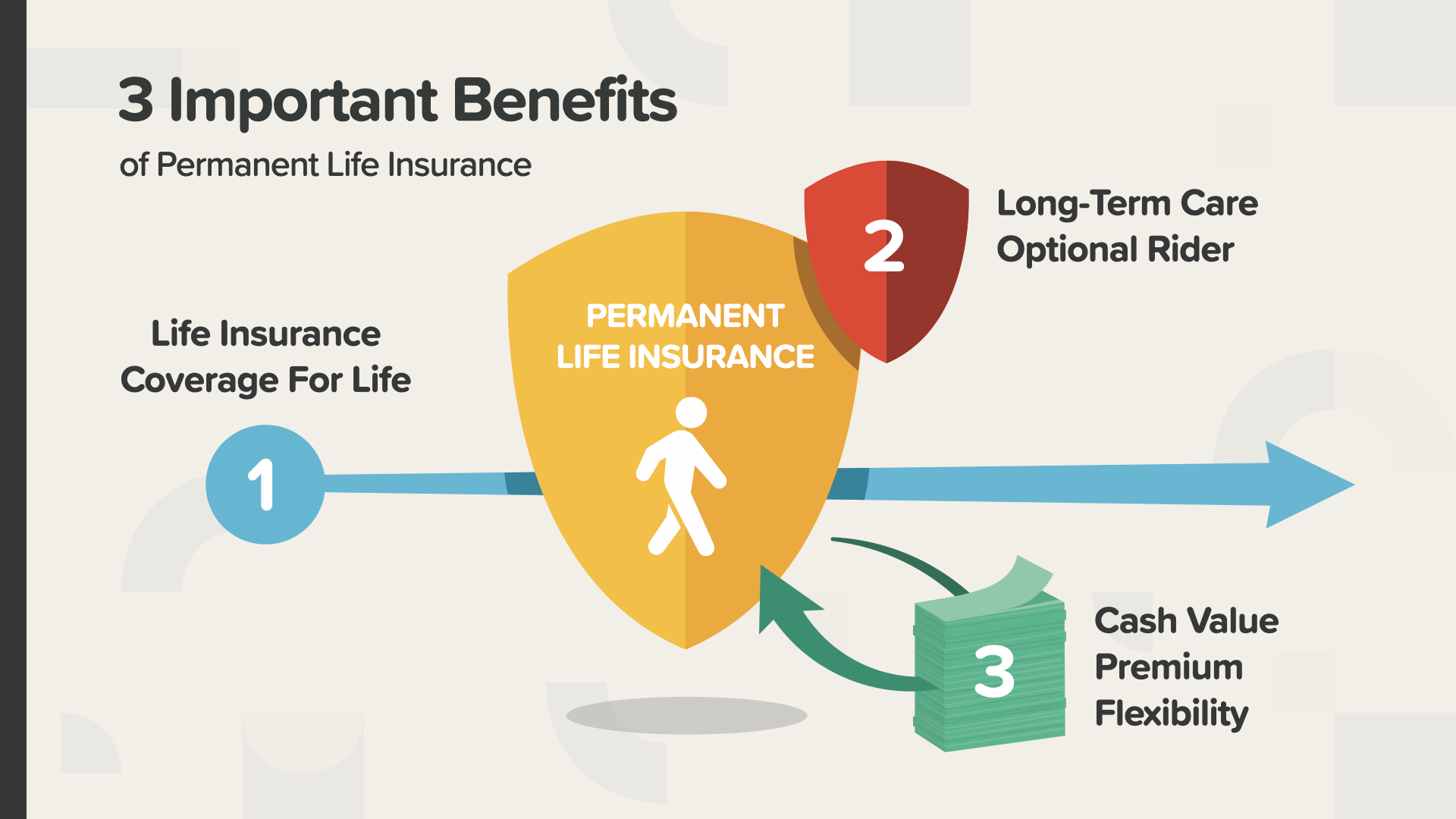

Sehen wir uns nun die unbefristete Lebensversicherung an. Wie die Risikolebensversicherung bietet sie eine Todesfallleistung, um Ihre Familie finanziell abzusichern. Allerdings ist die Risikolebensversicherung so konzipiert, dass sie Ihr ganzes Leben lang besteht und Sie schützt - und nicht nur für einen begrenzten Zeitraum wie die Risikolebensversicherung. Betrachten Sie die unbefristete Lebensversicherung als eine lebenslange Strategie, die Ihre Familie heute schützen, Ihr Vermögen in der Zukunft sichern und für Ihre Familie sorgen kann, wenn Sie nicht mehr da sind.

Es gibt 3 wichtige Vorteile einer dauerhaften Lebensversicherung. Erstens: Lebensversicherungsschutz für Ihr gesamtes Leben. Zweitens: Bei vielen unbefristeten Lebensversicherungen können Sie eine Langzeitpflege als optionale Zusatzversicherung abschließen. Und drittens: Ihr angesammelter Barwert, der Ihnen Flexibilität bei den Prämien bietet (d. h. wenn Sie Ihre Prämien aus irgendeinem Grund nicht zahlen können, können sie aus Ihrem Barwert bezahlt werden).

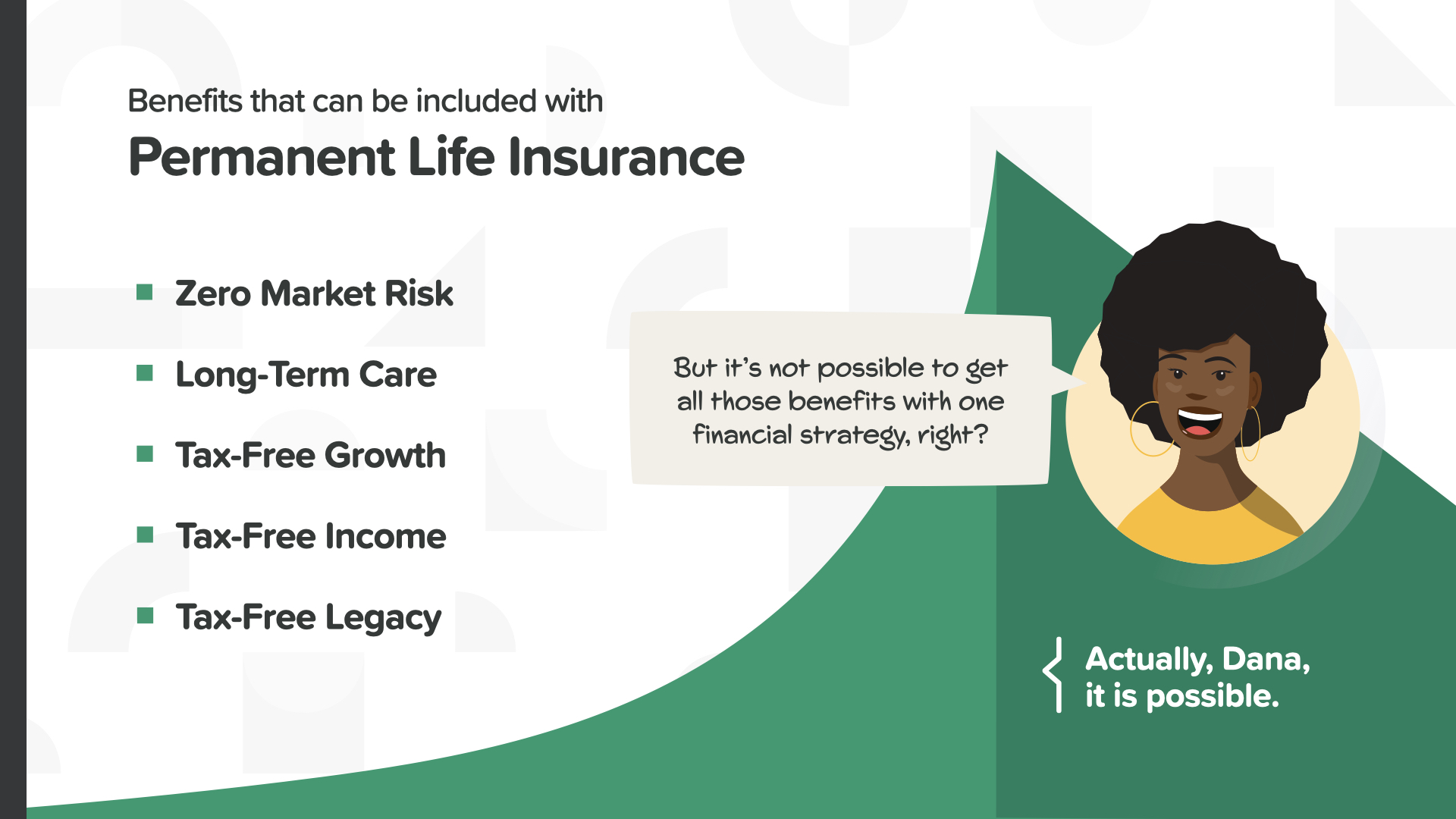

Weitere Vorteile, die mit einer dauerhaften Lebensversicherungsstrategie verbunden werden können, sind Vorteile wie absolutes Marktrisiko, langfristige Pflegeschutz, steuerfreies Wachstum, steuerfreies Einkommen und ein steuerfreies Vermächtnis. Die Vermeidung von Steuern ist außerordentlich wichtig, denn sie kann sich direkt und in erheblichem Maße darauf auswirken, wie viel Geld Sie im Ruhestand zum Leben haben werden - und wie viel Sie Ihren Erben hinterlassen werden.

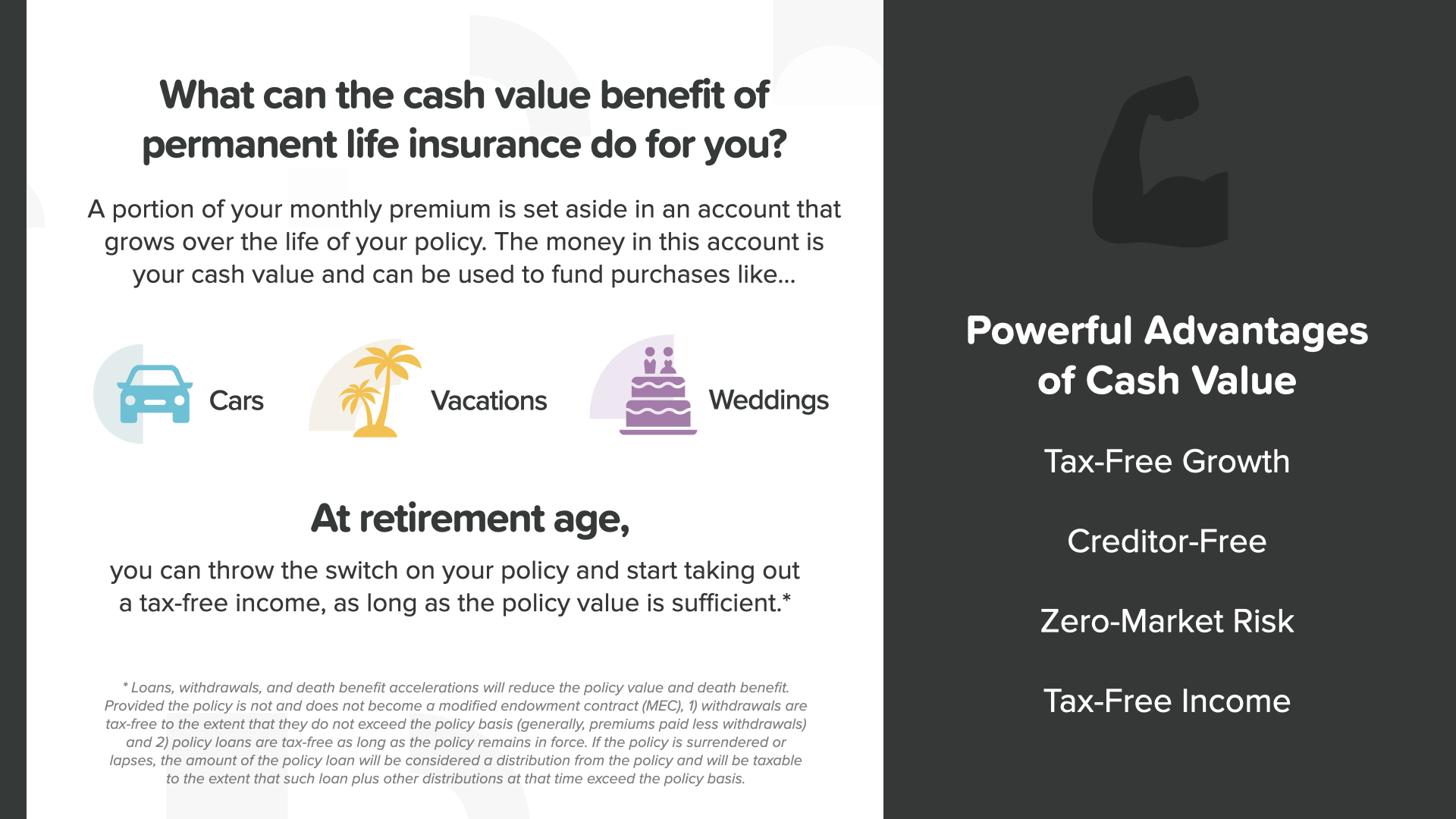

Lassen Sie uns darüber sprechen, was die Barwertkomponente einer Dauerversicherung ist und warum sie so wichtig sein kann. Ein Teil Ihrer monatlichen Prämie wird auf ein Konto eingezahlt, das während der Laufzeit Ihrer Police wächst. Das Geld auf diesem Konto ist Ihre Bargeldakkumulation und kann zur Finanzierung künftiger Anschaffungen verwendet werden - Sie sehen hier einige Möglichkeiten auf dem Bildschirm. Neben dem fehlenden Marktrisiko und dem steuerfreien Wachstum, dem Einkommen und dem Vermächtnis, das wir gerade erwähnt haben, kann der Barwert der Lebensversicherung auch vor Gläubigern geschützt werden (was bedeutet, dass Gläubiger nicht darauf zugreifen können). Wenn man alle diese Vorteile zusammen betrachtet, sind die Vorteile des Barwerts sehr groß.

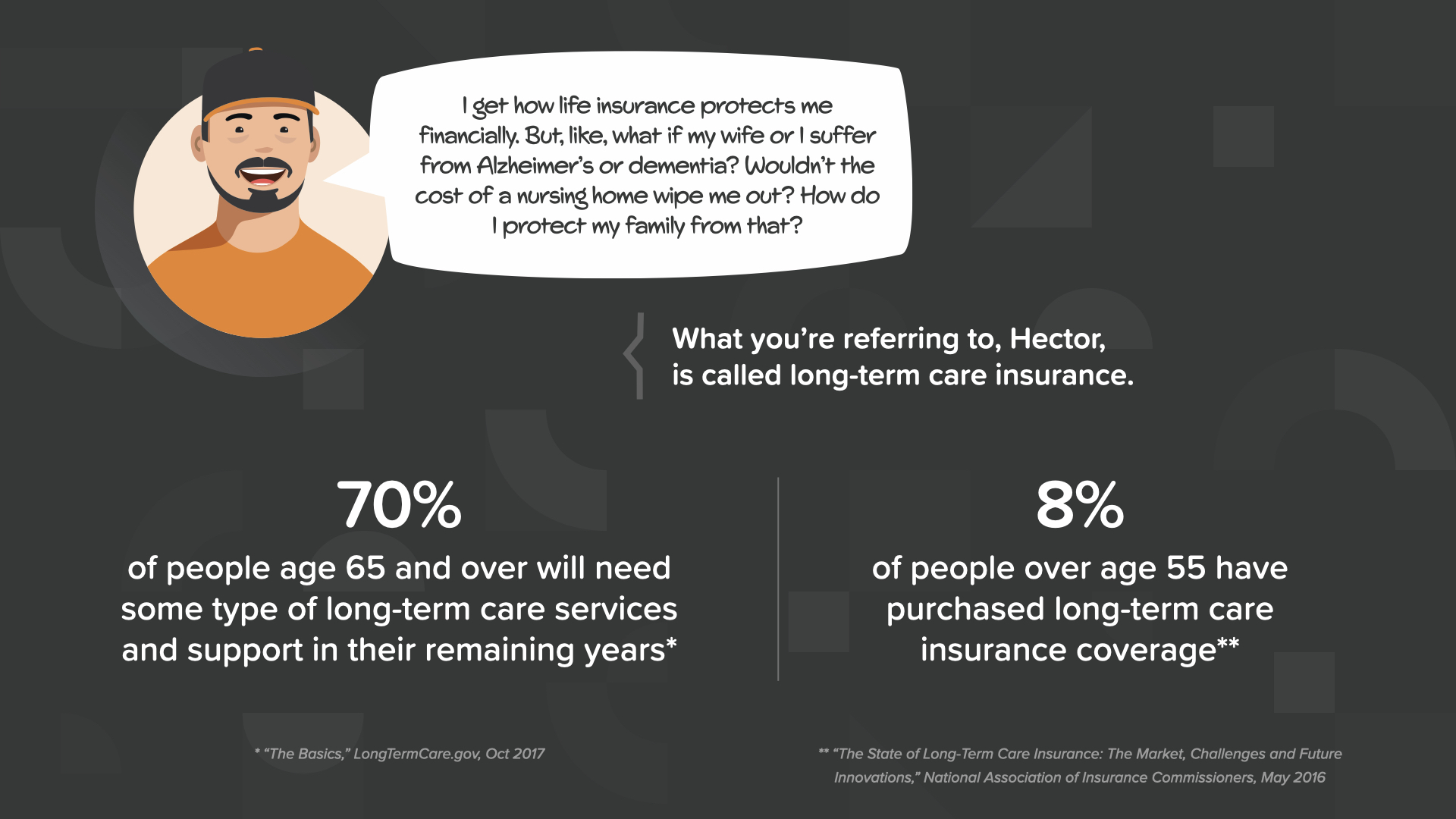

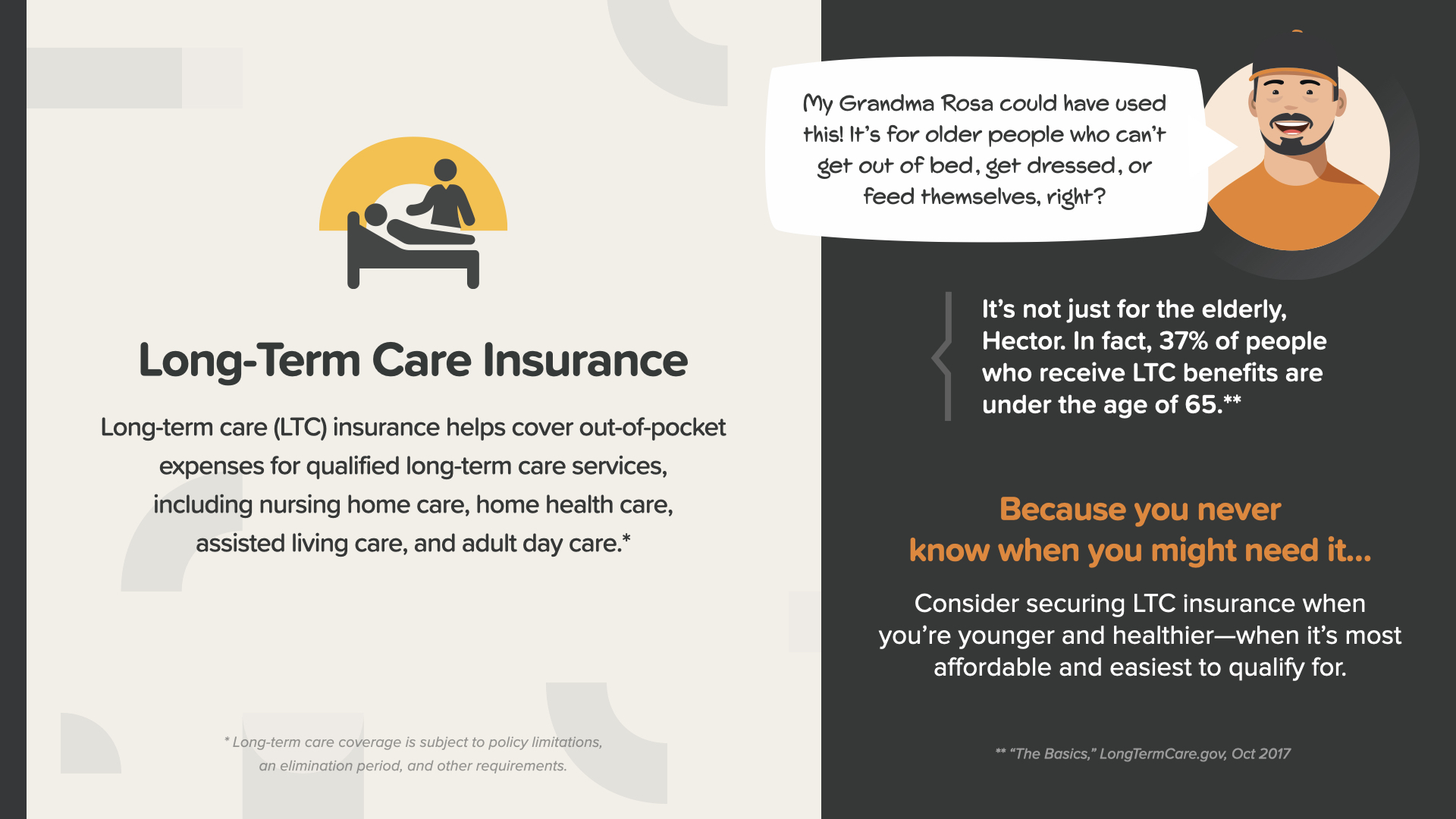

Wir haben gesehen, dass eine Langzeitpflegeversicherung als Zusatz zu einer permanenten Lebensversicherung abgeschlossen werden kann, also lassen Sie uns kurz über die Bedeutung der Langzeitpflegeversicherung sprechen. Sie wissen es vielleicht nicht, aber 70 % der Menschen über 65 Jahre benötigen irgendwann im Laufe ihres Lebens irgendeine Art von Pflegedienstleistungen und Unterstützung. Mit anderen Worten - statistisch gesehen - werden Sie wahrscheinlich pflegebedürftig. Aber das Problem ist, dass nur 8 % der über 55-Jährigen eine Pflegeversicherung abgeschlossen haben. Das klingt nach einem möglichen Problem - und einem teuren, das nur darauf wartet, zu entstehen.

Die Pflegeversicherung hilft bei der Deckung von Ausgaben, die sich wirklich summieren können. Sie kann für qualifizierte Leistungen wie Pflege zu Hause, häusliche Krankenpflege, betreutes Wohnen oder Tagespflege für Erwachsene in Anspruch genommen werden. Und man weiß nie, ob - oder WANN - man sie brauchen könnte.

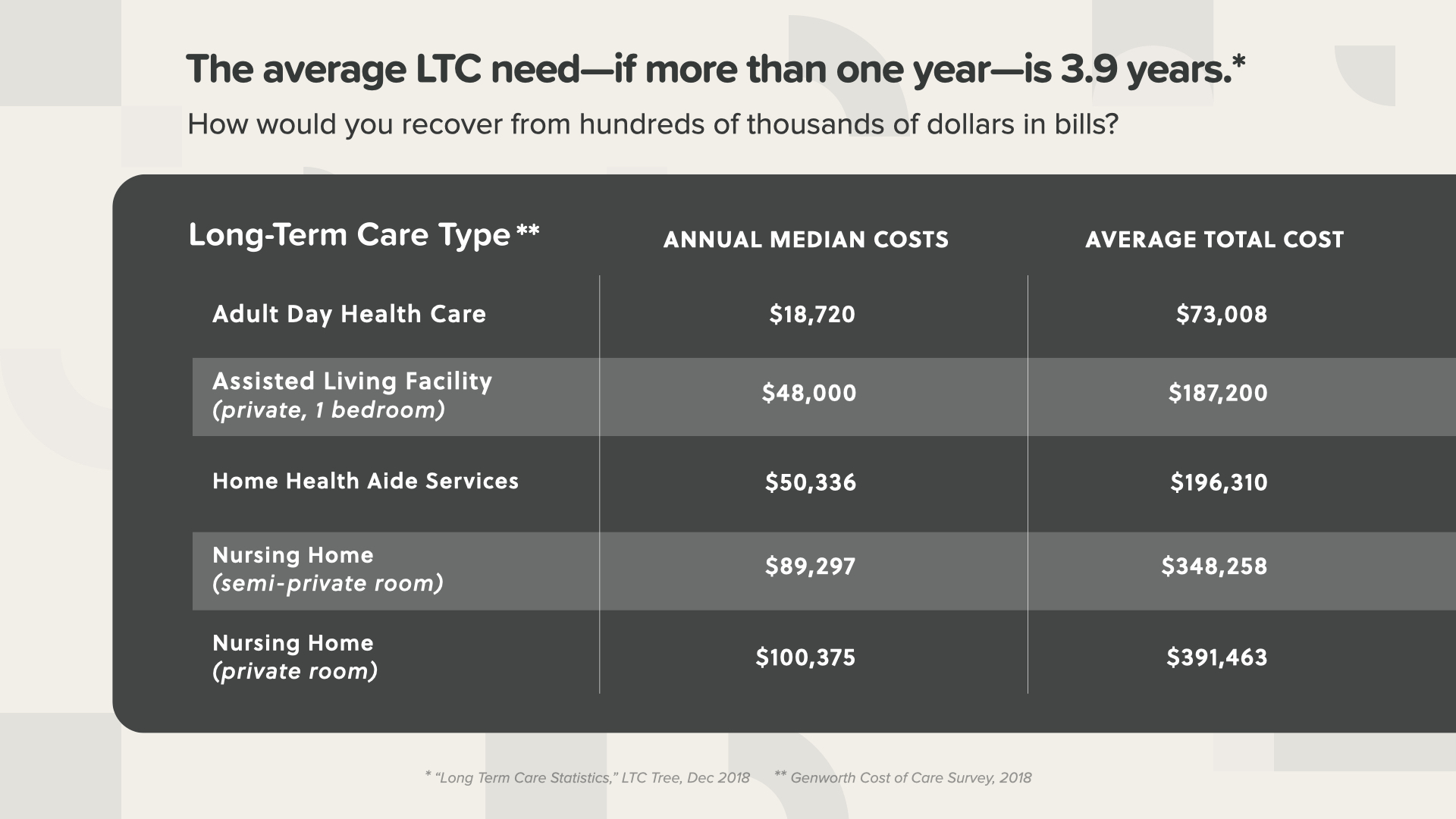

UND wenn Sie das tun... die durchschnittliche Pflegebedürftigkeit - wenn sie länger als ein Jahr dauert - dauert 3,9 Jahre. Wie Sie hier sehen können, können die durchschnittlichen Gesamtkosten eine lähmende Belastung darstellen, wenn sie nicht durch eine Police abgedeckt sind. Die Kosten ohne Pflegeversicherung könnten einen oder mehrere Ihrer Sparguthaben aufzehren, auf die Sie für die Zukunft gezählt haben.

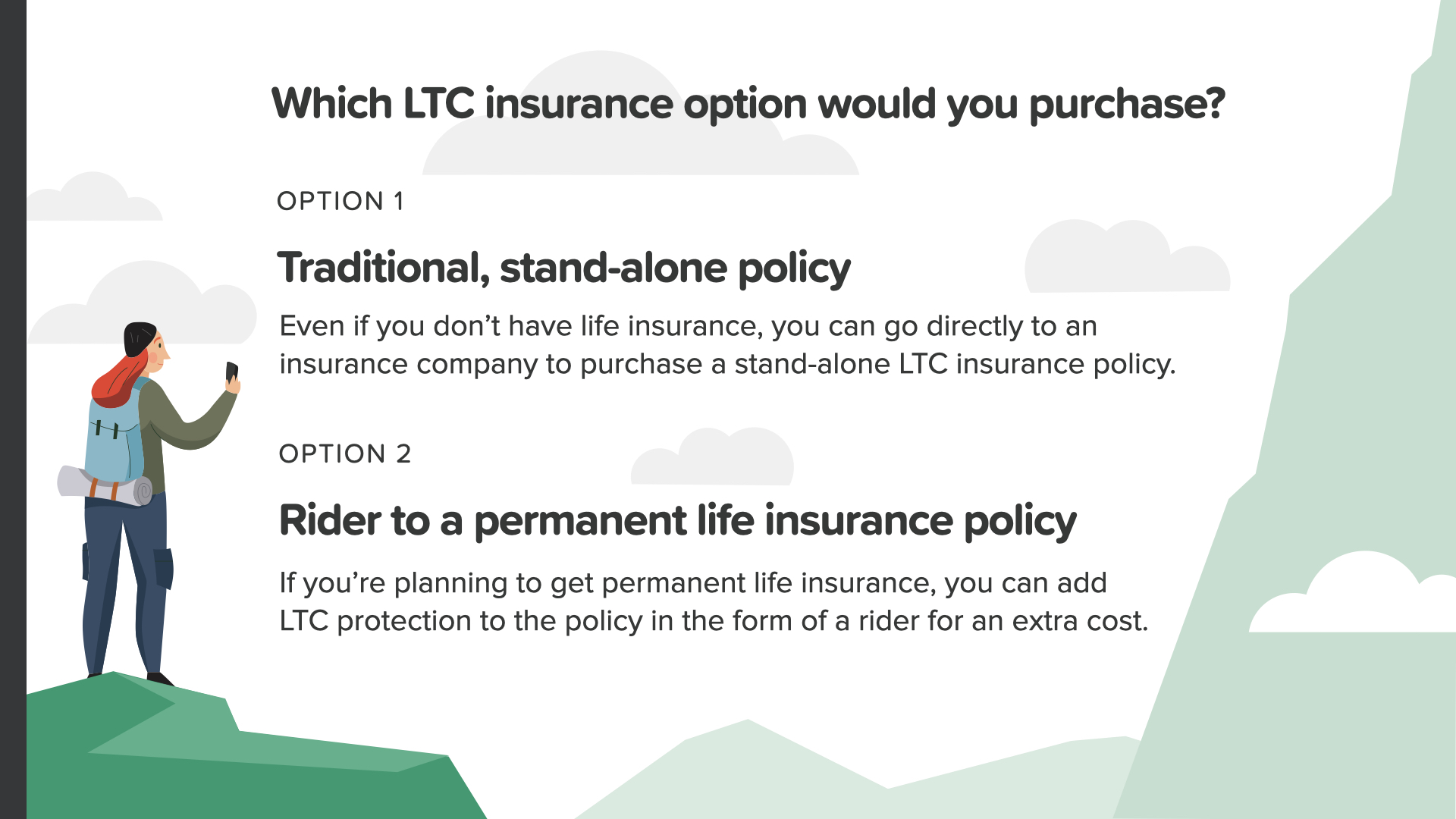

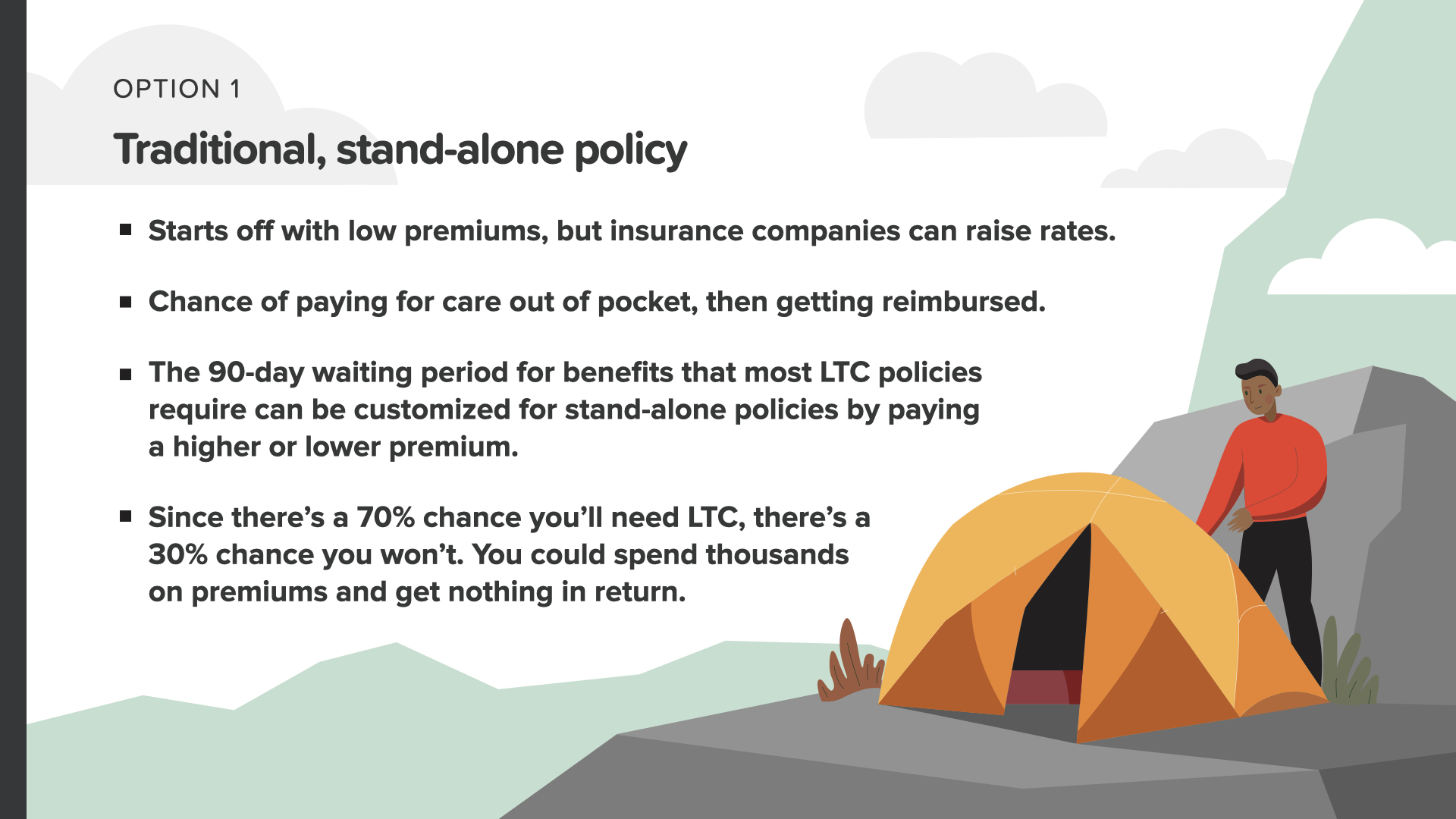

Es gibt mehrere Möglichkeiten der Langzeitpflege, die Sie sich ansehen sollten. Die erste ist eine traditionelle, eigenständige Police. Auch wenn Sie keine Lebensversicherung haben, können Sie sich direkt an eine Versicherungsgesellschaft wenden und eine eigenständige Langzeitpflegeversicherung abschließen. ODER Sie können eine Zusatzversicherung zu Ihrer unbefristeten Lebensversicherungspolice abschließen. Wenn dies bei Ihrer Lebensversicherung möglich ist, können Sie gegen einen Aufpreis einen zusätzlichen Schutz für die Langzeitpflege in die Police aufnehmen. Jeder sollte diese Möglichkeit in Betracht ziehen.

Wenn Sie sich für Option 1 entscheiden und eine herkömmliche, eigenständige Police abschließen, sollten Sie einige Dinge wissen, z. B. dass die Prämien zu Beginn niedrig sind, aber die Versicherungsgesellschaften die Tarife anheben können. Außerdem zahlen Sie die Kosten für die Pflege in der Regel im Voraus aus eigener Tasche und bekommen sie dann erstattet - was in einer schwierigen Zeit als unangenehm empfunden werden kann. Ein weiterer Punkt, den Sie bei der eigenständigen Option bedenken sollten, ist, dass Sie Tausende von Euro für Prämien ausgeben könnten, ohne etwas zurückzubekommen. Zwar besteht eine 70-prozentige Chance, dass Sie eine Langzeitpflege benötigen, aber auch eine 30-prozentige Chance, dass dies nicht der Fall ist.

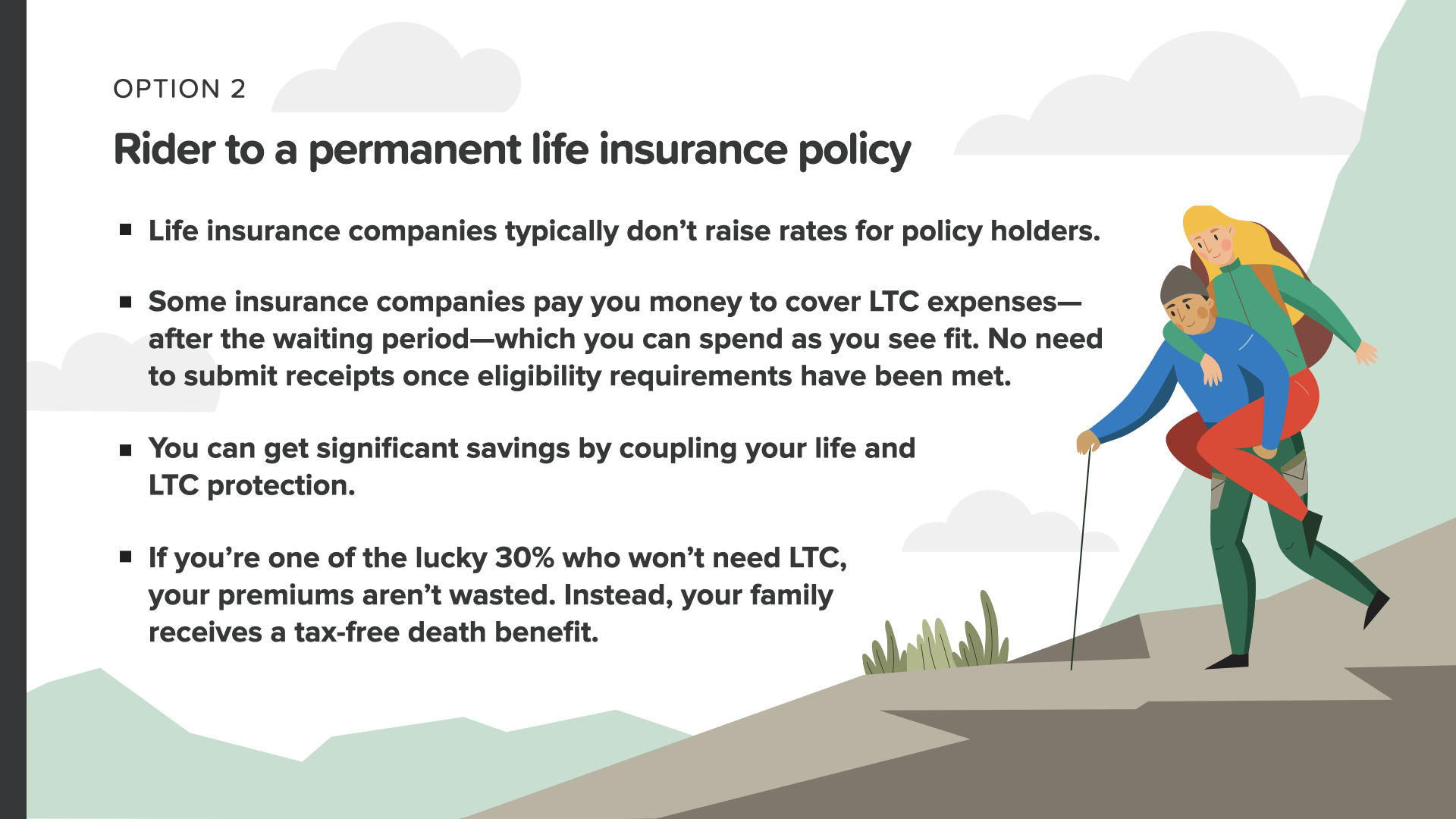

Oder Sie entscheiden sich für Option 2 und fügen einer unbefristeten Lebensversicherungspolice einen Pflegezusatz hinzu. Ein entscheidender Vorteil dieser Option ist, dass die Lebensversicherungsgesellschaften in der Regel die Tarife für Lebensversicherungsnehmer nicht erhöhen. Einige Versicherungsgesellschaften zahlen Ihnen - nach einer Wartezeit - Geld zur Deckung der Kosten für die Langzeitpflege, das Sie nach eigenem Ermessen ausgeben können. Sie brauchen keine Belege einzureichen, wenn Sie die Voraussetzungen für die Inanspruchnahme erfüllt haben. Wenn Sie Ihren Lebens- und Pflegeversicherungsschutz kombinieren, können Sie viel Geld sparen. Wenn Sie zu den glücklichen 30 % gehören, die am Ende keine Langzeitpflege benötigen, sind Ihre Prämien nicht umsonst. Stattdessen erhält Ihre Familie eine höhere steuerfreie Todesfallleistung.

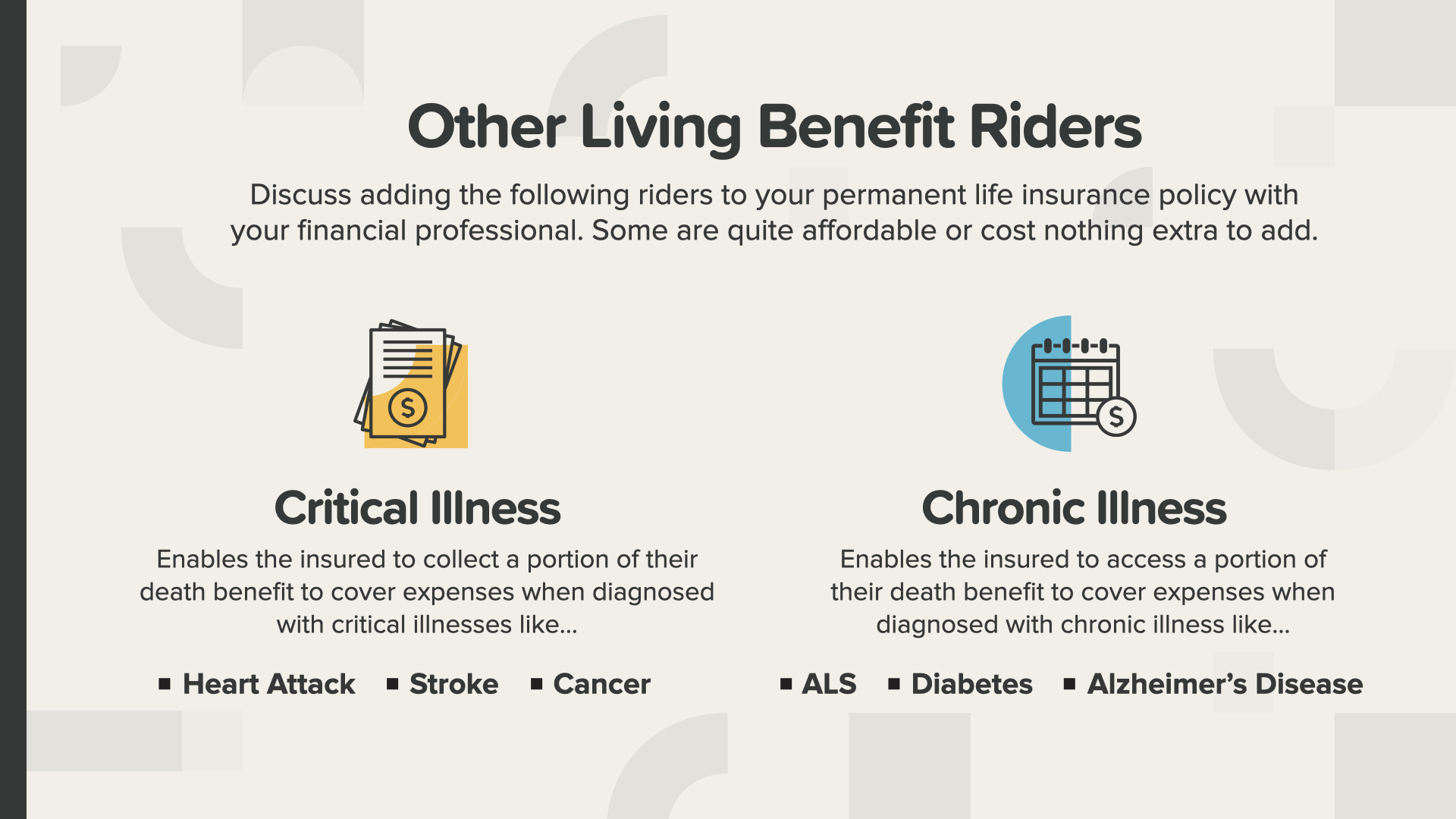

Langzeitpflegeversicherungen sind nicht die einzigen verfügbaren Versicherungen. Sie können auch andere Lebensversicherungsleistungen wie Zusatzversicherungen für kritische und chronische Krankheiten in Betracht ziehen, die Ihnen helfen können, den Tag zu retten, wenn Sie mit einer der gesundheitlichen Herausforderungen konfrontiert werden, die Sie auf dem Bildschirm sehen. Sie sollten mit Ihrem Finanzfachmann besprechen, ob Sie diese Zusatzversicherungen zu Ihrer Lebensversicherung hinzufügen können. Einige sind kostengünstig oder kosten sogar nichts extra.

Unser Ziel ist es, innerhalb des nächsten Jahrzehnts 20 Millionen Familien beizubringen, wie Geld funktioniert. Wir werden das finanzielle Analphabetentum in jeder Gemeinde ausrotten. Das ist ein riesiges Unterfangen, für das wir eine Armee von Tausenden von Finanzlehrern benötigen. Wir suchen Leute, die uns helfen, diese Kurse zu geben. Das ist der Punkt, an dem Sie oder jemand, den Sie kennen, ins Spiel kommen kann.

Wir sind am Ende des heutigen ELEMENTs angelangt. Denken Sie darüber nach, welches Konzept bei Ihnen am meisten Anklang gefunden hat. Deshalb haben wir uns auf die Fahne geschrieben, das finanzielle Analphabetentum auszurotten. So beginnen Sie, die Kontrolle über Ihre Finanzen zu übernehmen... wir nennen es die Geldentdeckung. Ein Teil der Teilnahme an diesem Kurs ist, dass wir Ihnen helfen können, wenn Sie noch keinen Finanzprofi haben. Das funktioniert wie eine Wegbeschreibung auf Ihrem Mobiltelefon - Sie brauchen nur zwei Anhaltspunkte: wo Sie sind und wo Sie hinwollen. Das Gleiche gilt für die Festlegung des Kurses für Ihren finanziellen Fahrplan. Die Geldentdeckung in diesem Buch kann Ihnen dabei helfen.

Unsere Finanzexperten sind bereit, sich mit Ihnen zusammenzusetzen, nachdem Sie einen unserer ELEMENTS-Kurse besucht haben. Die Frage ist: Wie funktionieren diese Konzepte mit IHREN Finanzen und IHREN persönlichen Zahlen? Und wie viel SCHNELLER werden Sie in der Lage sein, die 7 Money Milestones zu erreichen, wenn Sie jemanden haben, der Sie anleitet? Ihr Gespräch wird privat und kurz sein und sich AUSSCHLIESSLICH auf IHRE finanziellen Ziele konzentrieren. Wenn Sie Interesse haben, können unsere Ausbilder Ihre Zahlen durchrechnen, Empfehlungen aussprechen und Ihnen Zugang zu den besten verfügbaren Produkten und Dienstleistungen verschaffen. Schreiben Sie mir direkt nach dem Kurs eine SMS und lassen Sie uns noch HEUTE damit beginnen, IHR Geld zum Einsatz zu bringen.

Wenn Ihnen gefallen hat, was Sie heute gelernt haben, und Sie mehr erfahren möchten, können Sie uns auf Instagram unter HowMoneyWorks Official folgen, um weitere praktische Tipps und hilfreiche Ressourcen zu erhalten. Wir sehen uns beim nächsten Mal!