**** Intro ****

**** Video abspielen ****

Ich freue mich, dass Sie heute hier bei uns sind. Mein Name ist _______________. Ich werde in der nächsten halben Stunde Ihr Finanzlehrer sein. Ich möchte Sie zu der HowMoneyWorks Book ELEMENTS-Lehrgangsreihe willkommen heißen. Dieser Kurs basiert auf dem bahnbrechenden Buch HowMoneyWorks: Stop Being a Sucker", von dem inzwischen Hunderttausende von Exemplaren gedruckt wurden.

HowMoneyWorks: Stop Being a Sucker ist das erste Buch zur finanziellen Bildung, das jeder in JEDEM Alter genießen und davon profitieren kann - von 10 bis 100 Jahren. Und da wir gerade von der Zahl 100 sprechen - das Buch wurde bereits in Hunderten von prominenten Fernsehsendungen vorgestellt, darunter CNBC, CBS, ABC und FOX! HowMoneyWorks: Stop Being a Sucker hat eine seltene Empfehlung vom Heartland Institute of Financial Education erhalten - und es wurde überall im Internet rezensiert und erwähnt, einschließlich der beliebten Online-Finanzpublikation "Make It" von CNBC. Sie können uns auch auf Instagram folgen, um praktische Tipps und hilfreiche Ressourcen zu erhalten. Wenn Sie noch kein Exemplar unseres Buches erhalten haben, lassen Sie es uns wissen, wenn wir fertig sind, und wir werden dafür sorgen, dass Sie eines bekommen!

Unser heutiger Kurs trägt den Titel 'FOUNDATION' und ist die erste der 5 ELEMENTS. Wenn Sie ALLE 5 ELEMENTE abgeschlossen haben, erhalten Sie ein Abschlusszertifikat, das von den Autoren des Buches und mir unterzeichnet ist. Außerdem können Studenten, die mindestens einen der Elemente-Kurse besuchen, eine KOSTENLOSE 30-minütige Beratung mit einem unserer Finanzberater in Anspruch nehmen. Sie sind darauf geschult, IHNEN mit Hilfe unserer 7 Money Milestones-Methode den Weg in die finanzielle Unabhängigkeit zu ebnen.

Unser 'FOUNDATION'-Kurs wird Ihnen helfen, zu erkennen, wie wichtig es ist, dass Ihr Geld für SIE arbeitet - und nicht für jemand anderen! Diese Grundlage bietet Ihnen einen soliden Ausgangspunkt, um ein sichereres Leben voller Vertrauen aufzubauen - und eine finanziell unabhängigere Zukunft voller Möglichkeiten. Unabhängig davon, wer Sie sind und welche Ziele Sie haben, Sicherheit und Unabhängigkeit sind das, was wir ALLE wollen. Lassen Sie uns beginnen...

Sie müssen sich den Realitäten der Welt um Sie herum stellen, bevor Sie diesen Prozess beginnen. Betrachten Sie dies als Ihren Realitätscheck - oder als Ihren Tritt in den Hintern, wie Geld funktioniert. Unser Ziel ist es nicht, Ihnen einen Doktortitel im Finanzwesen zu verschaffen, sondern Ihnen die Grundlagen zu vermitteln, die Sie wissen müssen, um mit einem neuen Gefühl der NOTWENDIGKEIT klügere Entscheidungen über Ihr Geld und Ihr Vermögen zu treffen. Dies ist die Grundlage, die uns in der Schule NIE gegeben wurde - und das ist der PUSH, den wir alle jetzt brauchen.

Sie werden auch die Charaktere aus dem Buch "HowMoneyWorks" kennenlernen: Hör auf, ein Trottel zu sein" kennen. Wenn Sie das Buch gelesen haben, wurden Sie bereits vorgestellt. Jeder hat ein oder zwei Lieblingsfiguren. Meiner ist - ___________. Sie sind der Beweis dafür, dass es keine dummen Fragen gibt, wenn es um Geld geht. Sie können sich gerne Notizen in Ihrem Buch machen.

Die erste Wahl, die Sie zu Beginn dieses Kurses haben, ist einfach. Werden Sie sich für die Denkweise eines Trottels entscheiden oder werden Sie lernen, wie die Reichen zu denken? Die Tatsache, dass Sie sich heute für den Kurs angemeldet haben, ist ein Zeichen dafür, dass Sie auf dem richtigen Weg sind. Und hier die gute Nachricht: Sie müssen nicht wohlhabend sein, um wie die Reichen zu denken - Sie brauchen nur Wissen. Dies ist Ihre Gelegenheit, dieses Wissen - und diese Denkweise - zu erwerben.

Einer der Gründerväter unseres Landes, Benjamin Franklin, sagte einmal: "Eine Investition in Wissen bringt die besten Zinsen." Wir begrüßen es, dass Sie sich die Zeit nehmen, eine der wertvollsten Lebenskompetenzen zu erlernen, die Sie entwickeln können. Sie werden froh sein, dass Sie es getan haben.

Der Komiker W.C. Fields sagte einmal: "Es ist moralisch falsch, einem Trottel zu erlauben, sein Geld zu behalten." Das war natürlich nur ein Scherz. Es beweist jedoch eines. Wenn man nicht versteht, wie Geld funktioniert, kann man zur Zielscheibe eines Witzes werden. Für Sie hört das heute auf.

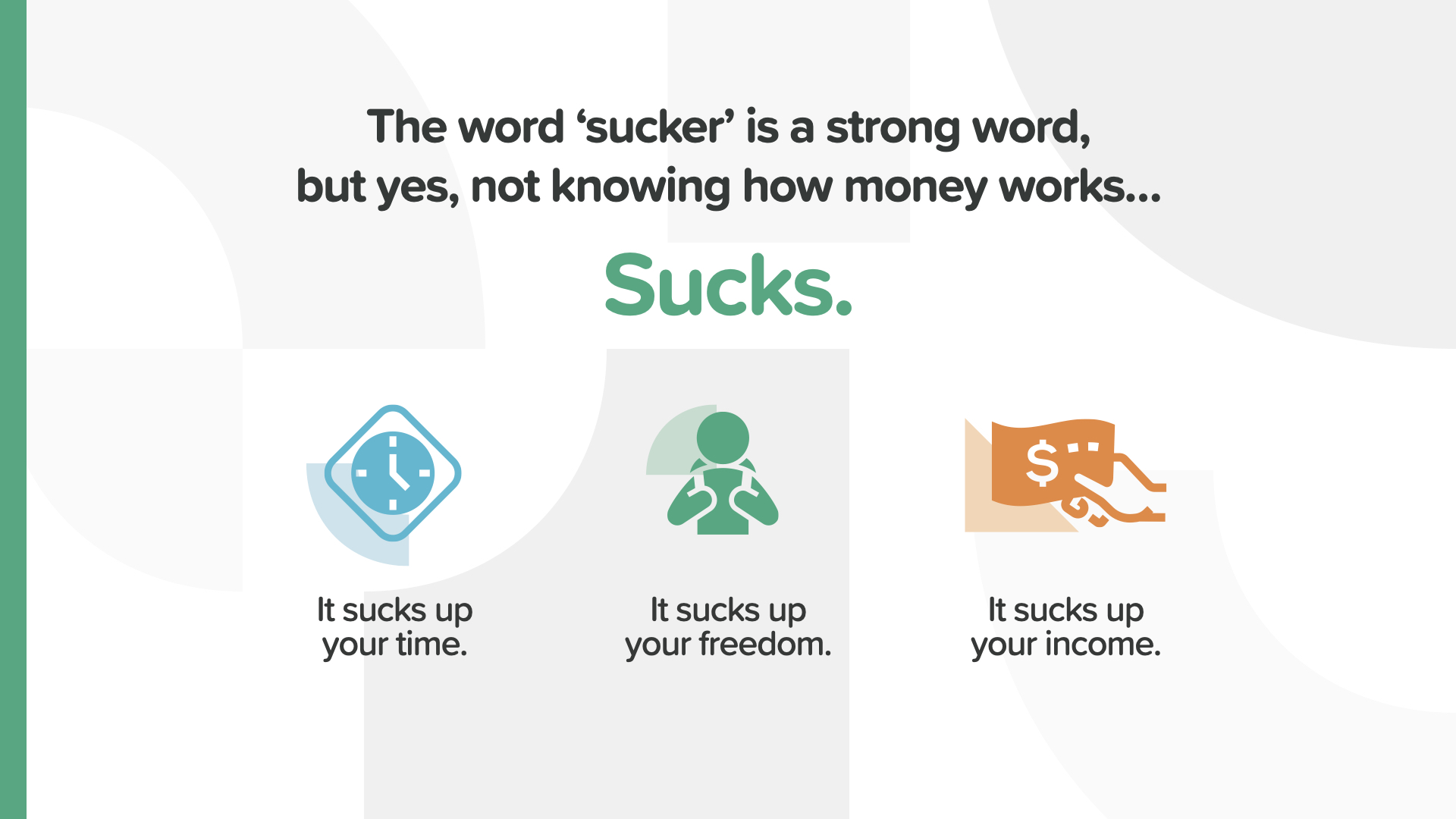

Wir wissen, dass das Wort "Trottel" beleidigend klingt. Leider ist das die beste Art, jemanden zu beschreiben, der ausgenutzt werden kann, weil er nicht weiß, wie die Dinge funktionieren. Nicht zu wissen, wie Geld funktioniert, ist ätzend. Es kann einem die Zeit rauben, die Freiheit rauben und sogar das Einkommen rauben. Das ist ätzend!

Ein altes Sprichwort besagt: "Was wir denken, bringen wir zustande." Ihre finanzielle Realität wird weitgehend davon abhängen, wie Ihr Verstand arbeitet, wenn es um Geld geht.

Der heutige Kurs - Grundlagen der Finanzen - wird diese 3 Konzepte behandeln. Jedes dieser Konzepte ist wichtig für den Start in die Selbstständigkeit, um finanzielle Entscheidungen zu treffen und Maßnahmen zu ergreifen, die Sie auf den richtigen Weg mit Ihrem Geld bringen.

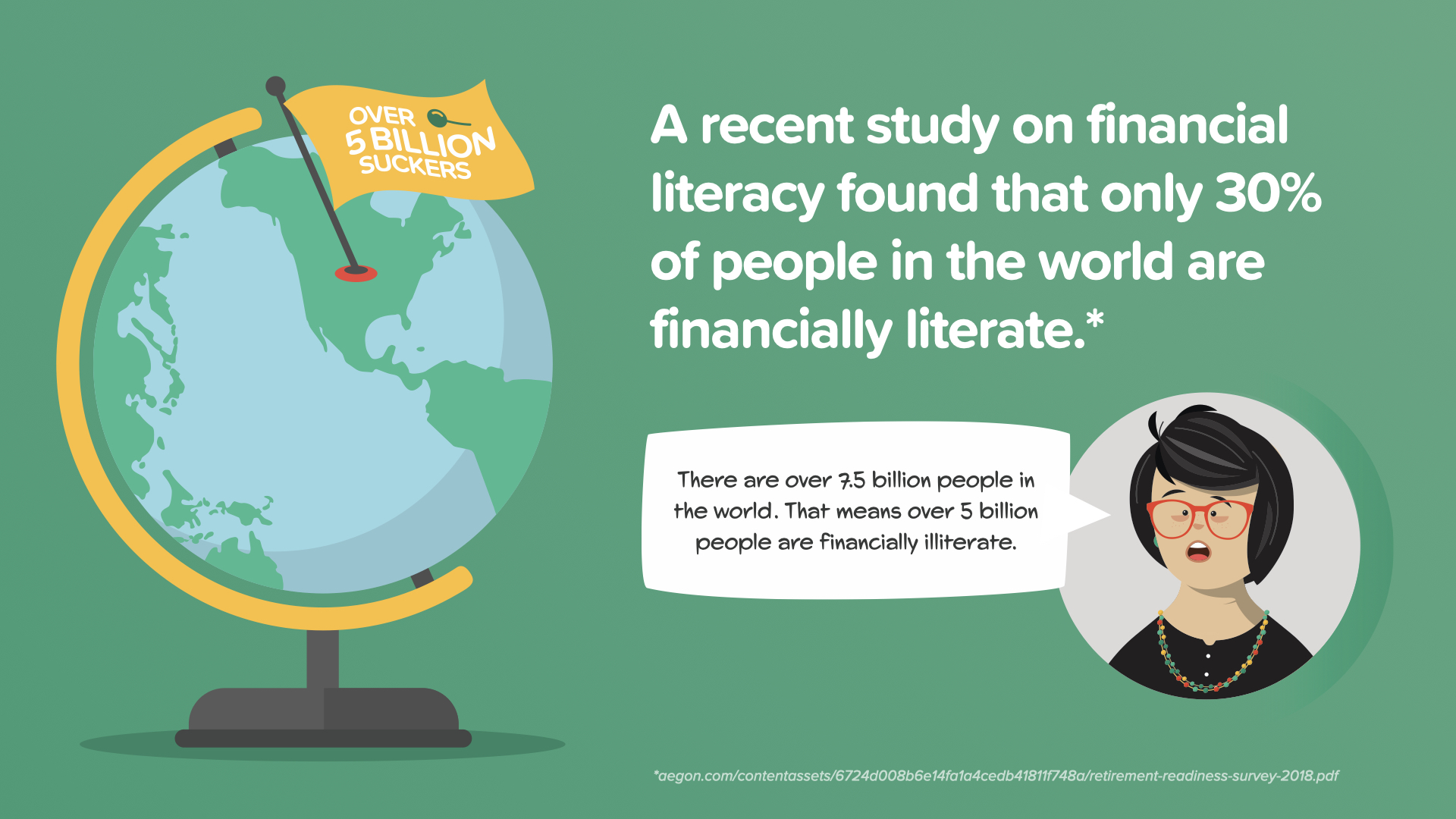

Wir alle haben erfahren, wie verheerend eine globale medizinische Krise sein kann. Nicht über Geld Bescheid zu wissen, ist die wirtschaftliche Version einer globalen Krise - und sie betrifft über 5 Milliarden Menschen auf der Welt, die als Analphabeten gelten, wenn es um ihr Geld geht. Der finanzielle Schaden, den sie angerichtet hat, ist unermesslich - und zum Teil ist er auch beabsichtigt. Die Finanzindustrie wird nicht glücklich darüber sein, dass wir uns dafür einsetzen, dies zu ändern.

Wären wir in den frühen 1900er Jahren, gäbe es in unserem Land Millionen von Erwachsenen, die nicht lesen könnten. Die öffentliche Bildung im 20. Jahrhundert hat das geändert. Die HowMoneyWorks Book ELEMENTS-Reihe ist ein öffentliches Bildungsprogramm zur Vermittlung von Finanzwissen. In diesen Kursen lernen Sie die Bausteine für Einkommen, Ausgaben, Sparen und Investitionen. Genau wie beim Lesen lernen - wenn Sie wissen, wie Geld wirklich funktioniert, ändert sich Ihr finanzieller Werdegang.

Als ich sagte: "Über 5 Milliarden Menschen auf der Welt gelten als finanzielle Analphabeten", haben Sie sich wahrscheinlich gefragt, was das bedeutet. Es bezieht sich auf die schockierenden Ergebnisse einer kürzlich durchgeführten weltweiten Studie. Der Studie zufolge sind nur 30 % der Menschen auf der Welt finanziell gebildet. In der Studie wurde ein einfaches Geldquiz verwendet, um zu zeigen, dass die große Mehrheit der Menschen in allen Ländern der Welt nicht in der Lage war, einige einfache Fragen über Geld richtig zu beantworten. In diesem Kurs lernen Sie die Antworten auf diese und viele weitere Fragen. Das ist der Grund, warum ich diesen Kurs unterrichte und hoffentlich auch der Grund, warum Sie hier sind.

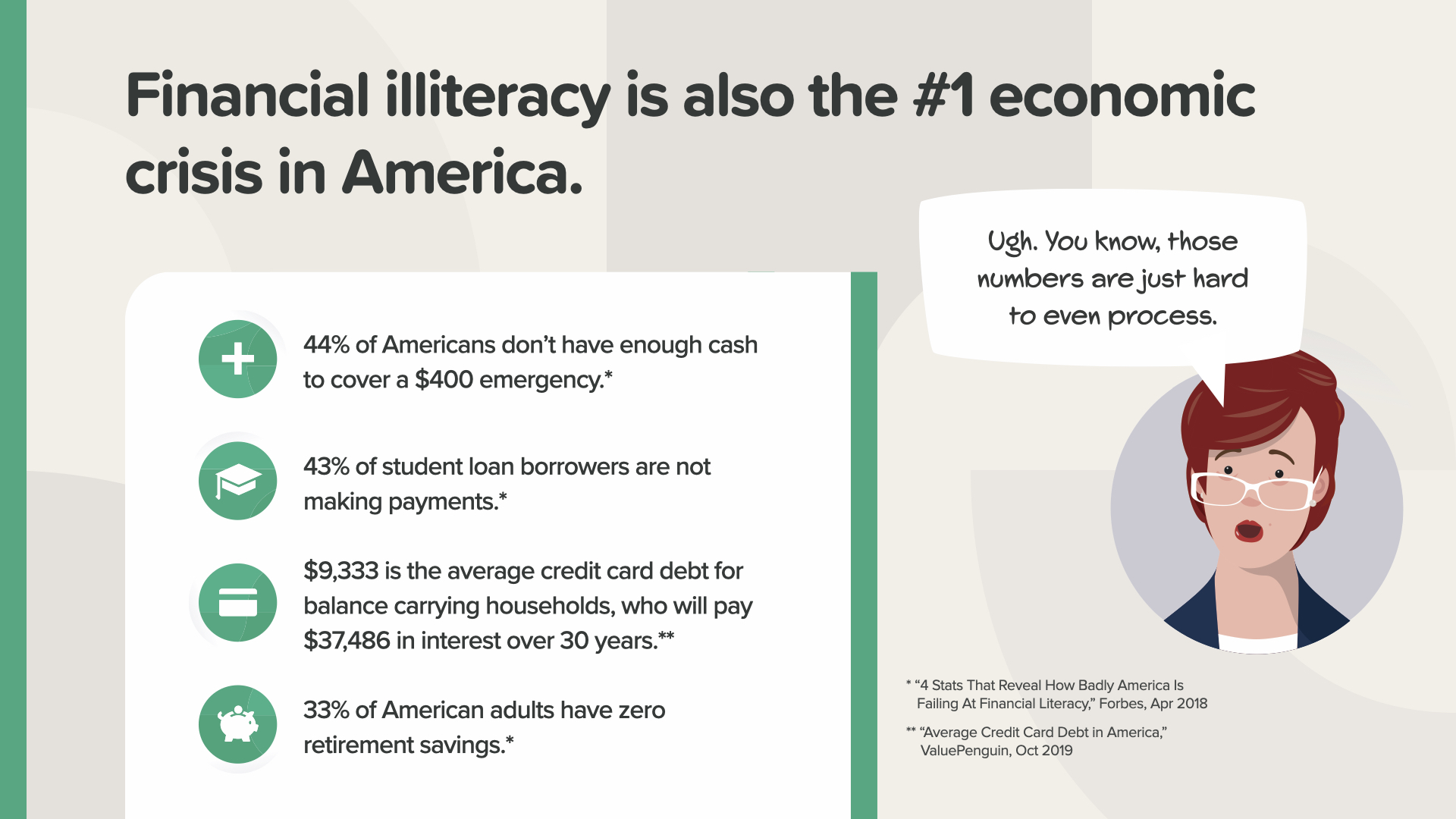

Unser Land ist nicht besser dran als der Rest der Welt. Finanzielles Analphabetentum ist auch unsere größte Wirtschaftskrise. Sehen Sie sich diese Zahlen an. Können Sie sich vorstellen, dass fast die Hälfte der Amerikaner nicht genug Geld hat, um einen 400-Dollar-Notfall zu decken, um ihre Studienkredite pünktlich abzubezahlen, um ihre Kreditkarten zu tilgen oder um überhaupt an den Ruhestand zu denken? Sarah hat Recht - diese Zahlen schmerzen Familien jeden Tag und sind schwer zu verarbeiten. Seit Anfang 2020, mit der Zahl der Arbeitslosen, der Volatilität der Aktienmärkte und so vielen Betroffenen, würde es mich nicht überraschen, wenn die Zahlen jetzt noch schlechter sind. Aber hier ist die gute Nachricht für Sie und alle, die diesen Kurs besuchen. Mit Wissen und Handeln können wir diese Zahlen ändern. Dieser Kurs ist Ihr erster Tag - eine neue finanzielle Realität - eine neue finanzielle Denkweise - eine neue finanzielle Zukunft.

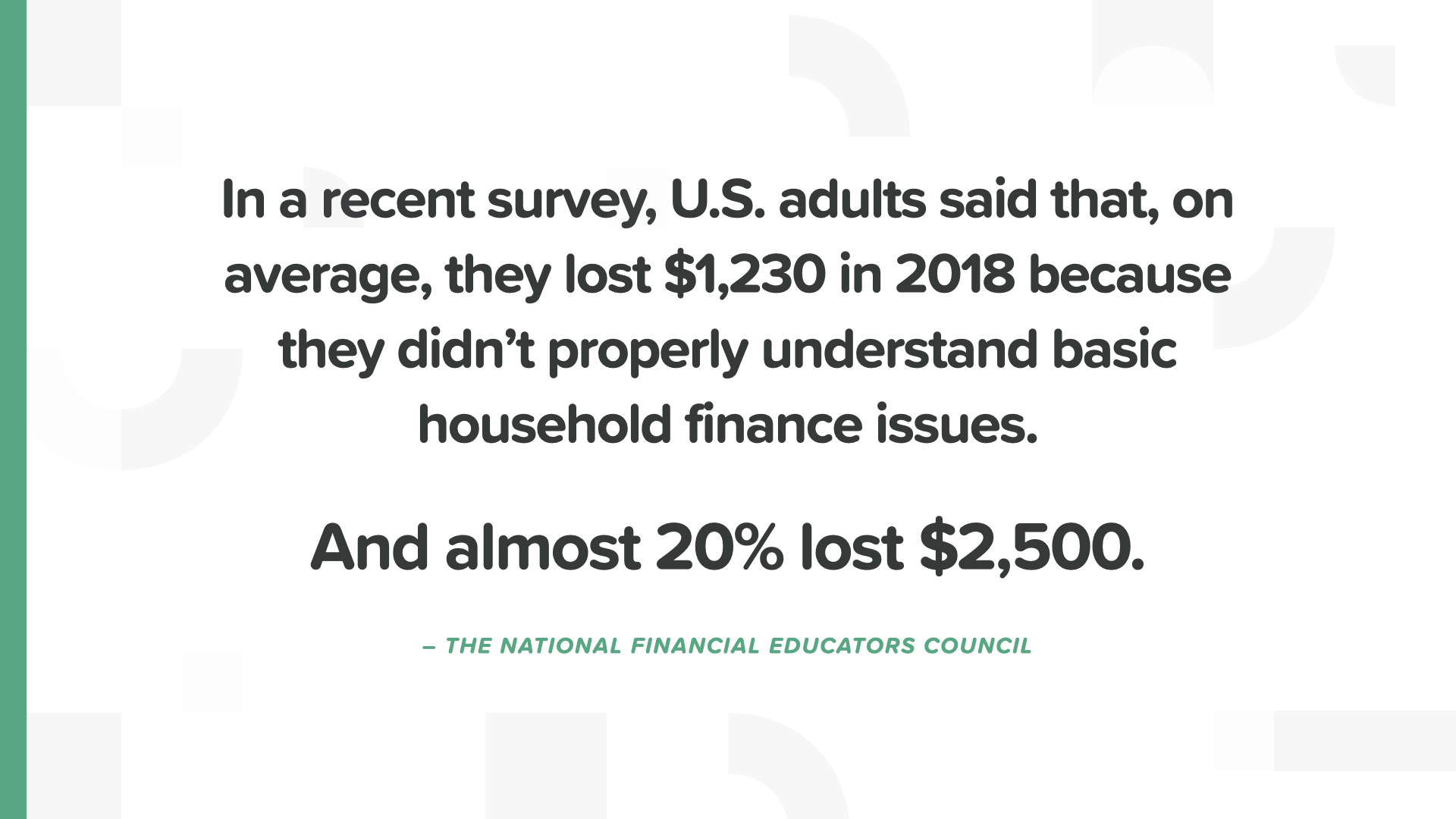

Laut einer aktuellen Umfrage des National Financial Educators Council verloren Erwachsene in den USA im Jahr 2018 durchschnittlich 1.200 Dollar, weil sie nicht wussten, was sie mit ihrem Geld machen. Einer von fünf verlor 2.500 Dollar. Das ist so, als würde man einen Konjunkturscheck nehmen und ihn in Brand stecken.

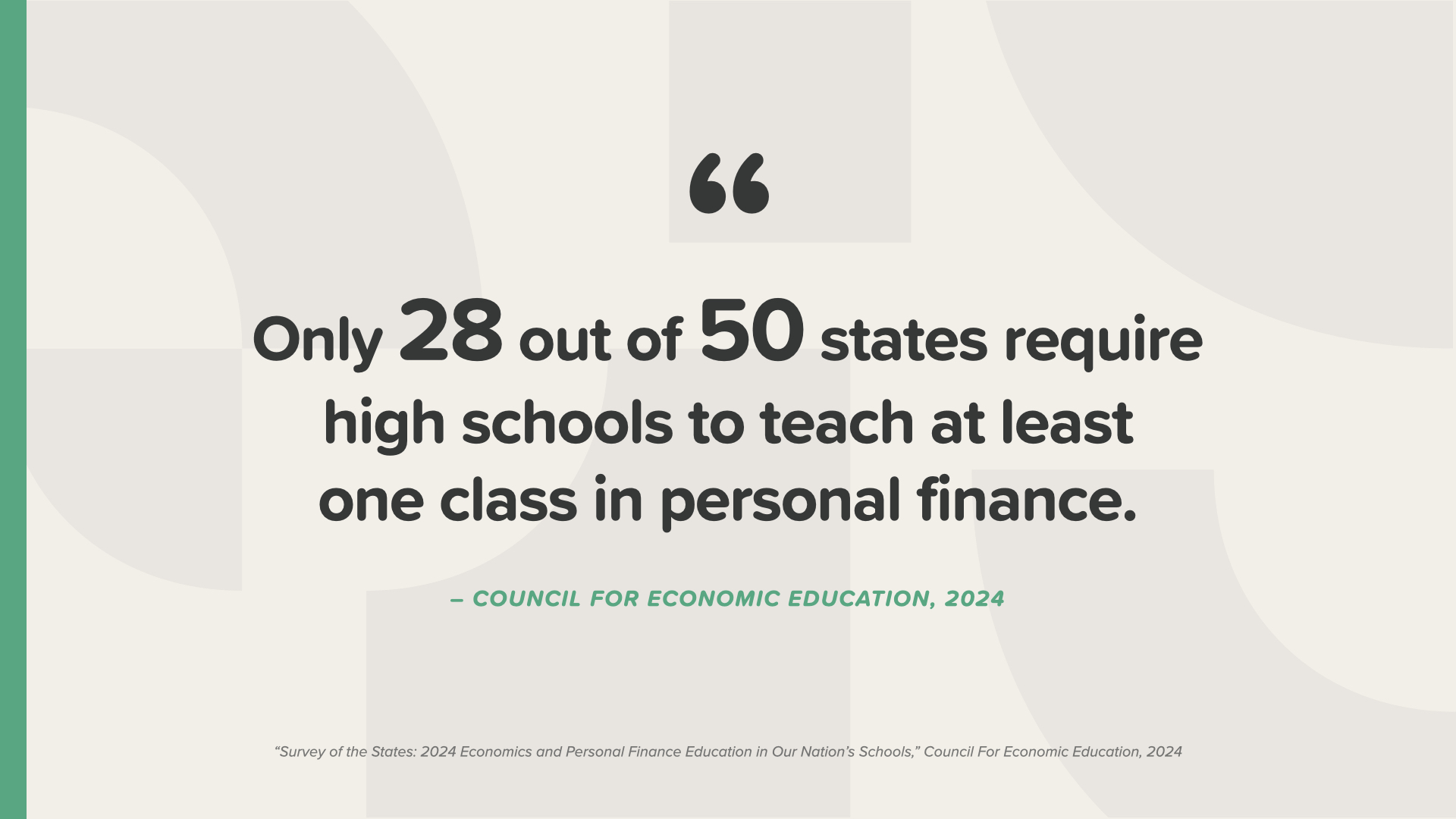

In nur 28 Staaten muss man in der High School einen Kurs zum Thema Geld belegen - und in den Staaten, in denen dies der Fall ist, werden Themen wie das Ausbalancieren eines Scheckbuchs nur am Rande behandelt. Glauben Sie, dass das ausreicht? Wie viel Prozent der Schulen unterrichten Sexualkunde, Lacrosse und Rundfunkjournalismus? Fast 50 von 50. So etwas kann man sich nicht ausdenken. Für uns macht es auch keinen Sinn.

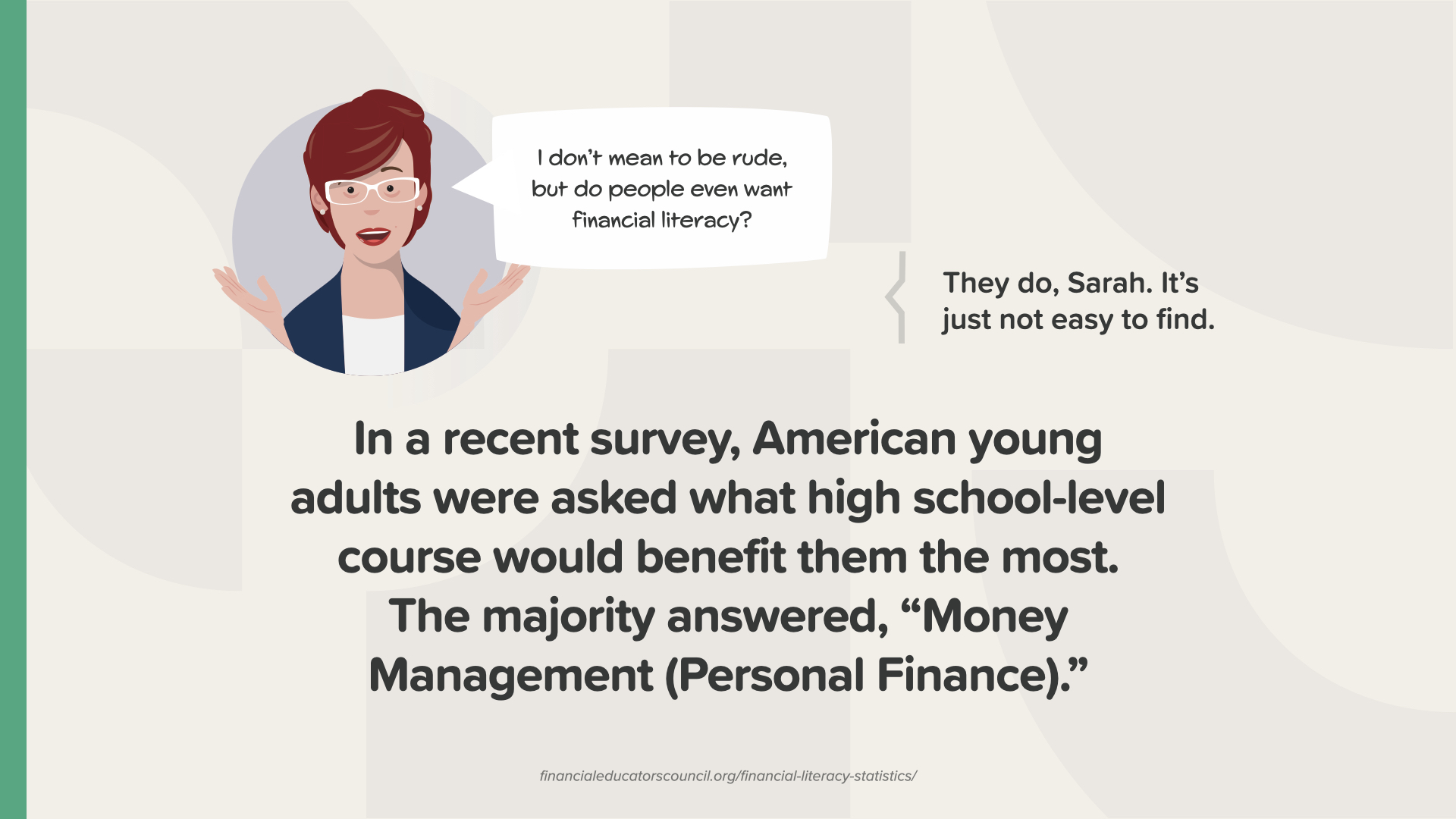

Die meisten unserer Kinder glauben, dass ein Kurs über persönliche Finanzen ihnen am meisten nützen würde. Es ist schwer, selbst einen zu finden. Deshalb unterrichten wir diesen Kurs und geben euch dieses Buch.

Das ist der Sucker-Zyklus. Das ist die Falle der unvernünftigen Ausgaben und des Niedrigzins-Sparens, die sich Monat für Monat, Jahr für Jahr fortsetzt und Ihnen langsam das Potenzial entzieht, wohlhabend und frei zu sein und die Kontrolle zu behalten. Alle paar Wochen wiederholt sich der Kreislauf - zusätzliche Besuche im Lebensmittelgeschäft, unnötige Online-Einkäufe, ein weiteres Streaming-Abonnement. Die meisten Menschen wissen, wie man Geld verdient und es ausgibt, und das war's. Aber was ist mit all den anderen Möglichkeiten? Es ist an der Zeit, den "Sucker Cycle" für immer zu durchbrechen.

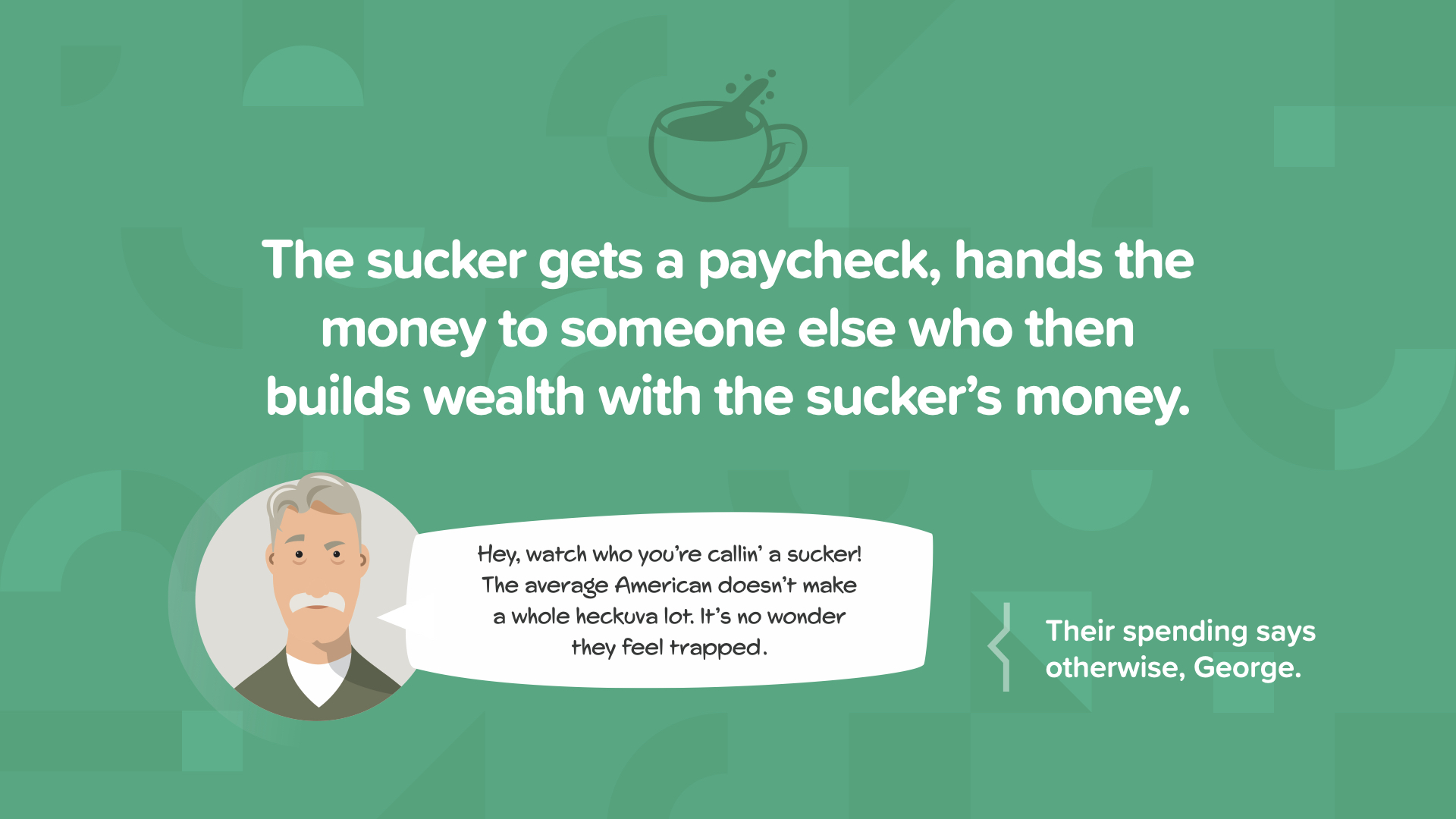

Die Trottel geben ihren Gehaltsscheck an jemand anderen, der mit dem Geld des Trottels seinen eigenen Reichtum aufbaut. Warten Sie, bis Sie sehen, wie die Zahlen aussehen. Kleine Beträge können sich mit der Zeit summieren und zu großen Beträgen werden.

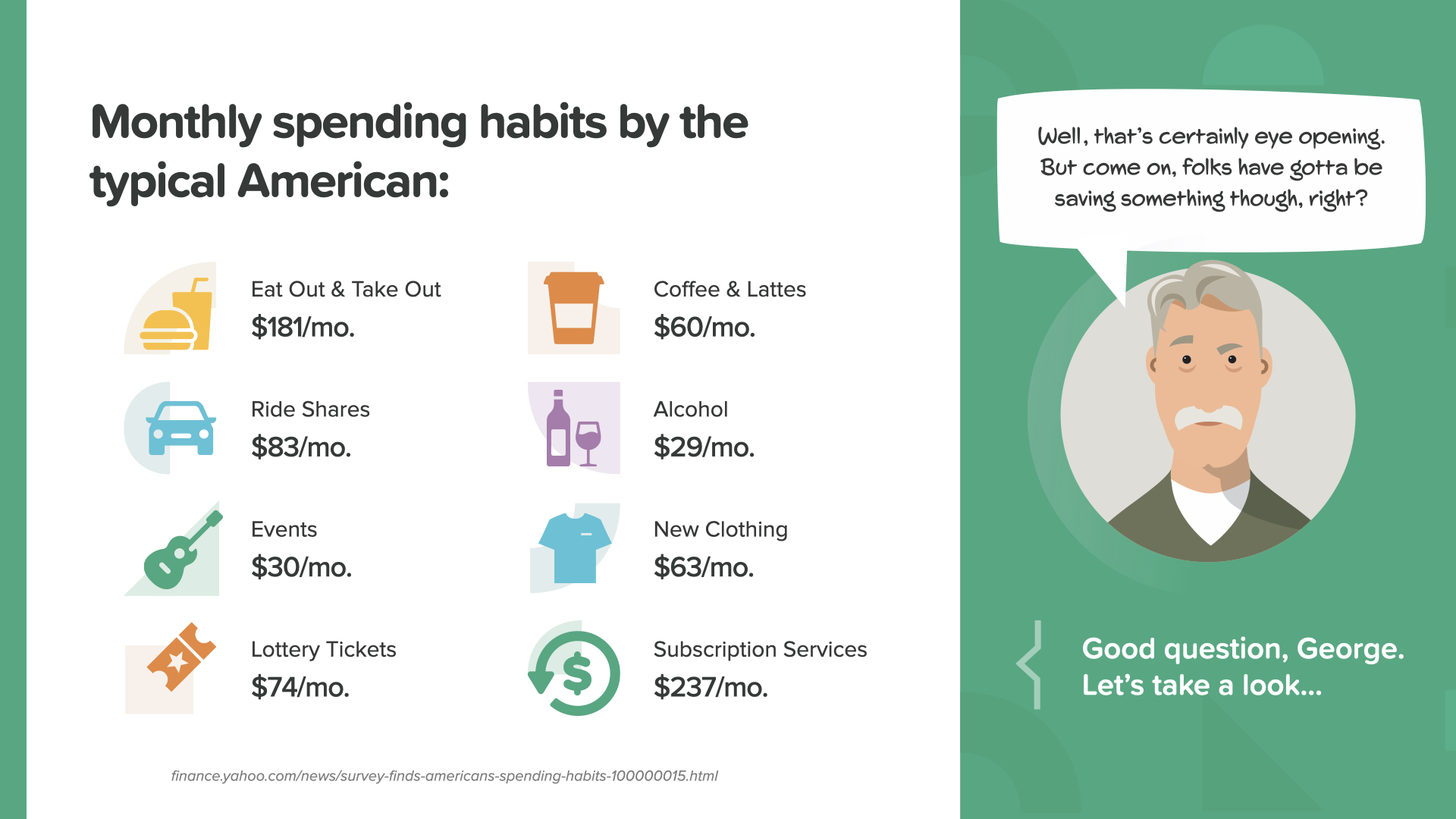

Sehen Sie sich diesen Schnappschuss aus dem Buch an... Weniger für Kleidung, Mitfahrgelegenheiten, Kaffee und Veranstaltungen... mehr für Essen zum Mitnehmen, Abonnements und sogar Lotterielose.

Stellen Sie sich Ihren Ruhestand wie ein Flugzeug vor - es braucht beide Flügel, um zu fliegen. Die Sozialversicherung und Ihre 401(k)- falls Sie eine haben - können einen Flügel des Einkommens bilden, von dem Sie im Ruhestand leben wollen. Für den anderen Teil sind Sie selbst verantwortlich. Wenn Sie mit mindestens 80 % Ihres Vorruhestandseinkommens auskommen wollen, müssen Sie sich ernsthaft Gedanken darüber machen, was Sie zur Seite legen. Ihr Finanzexperte kann Ihnen dabei helfen, diese Zahl zu ermitteln und festzulegen, wo Sie sie anlegen sollen. Ich führe jeden Tag solche Gespräche. Werfen wir einen Blick darauf, wie die Amerikaner mit ihrem zweiten Flügel umgehen...

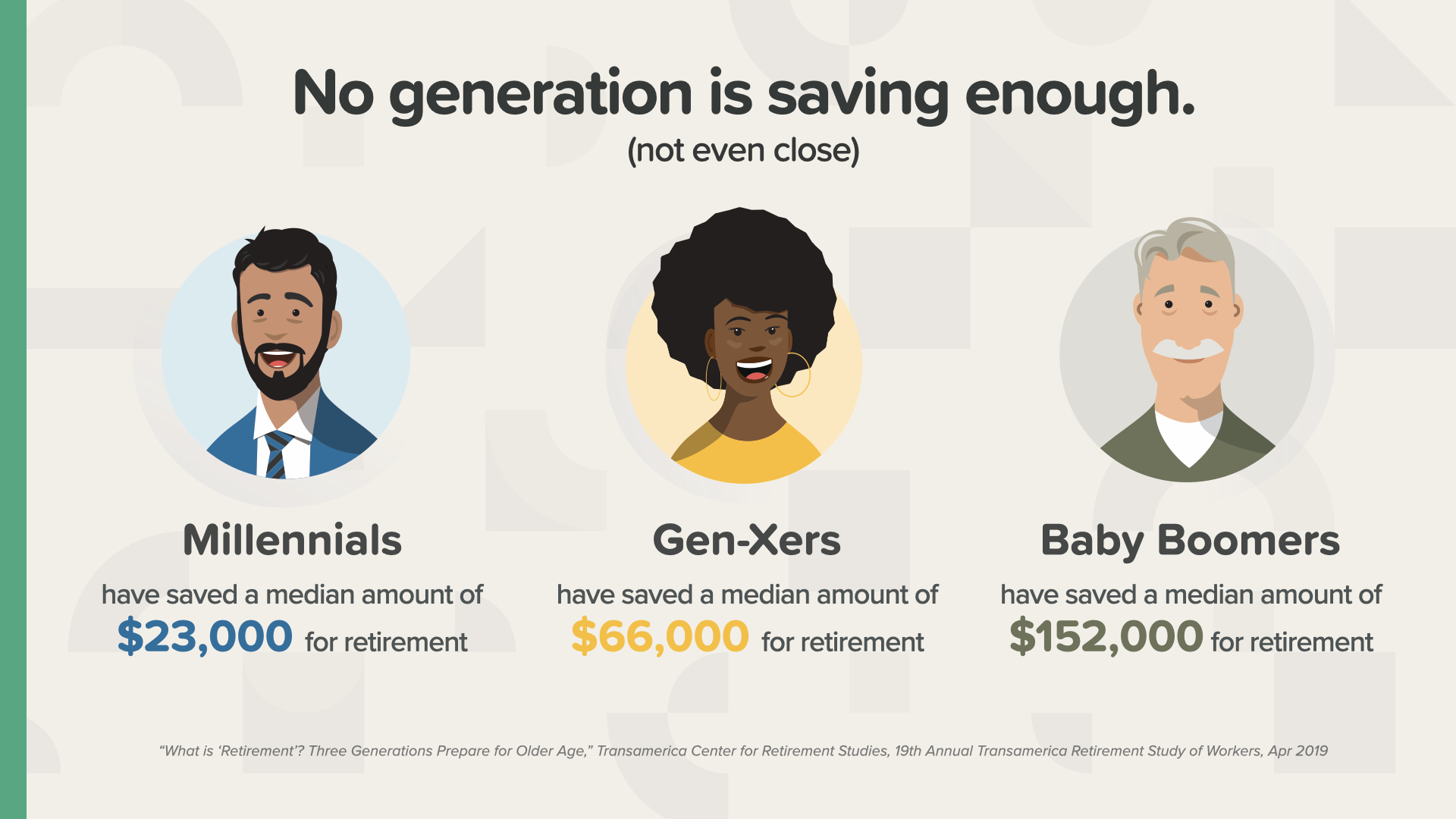

Egal, welcher Generation Sie angehören, keine von ihnen spart genug. Denken Sie daran: Je älter Sie sind, desto weniger Zeit haben Sie, also müssen Sie mehr zurücklegen.

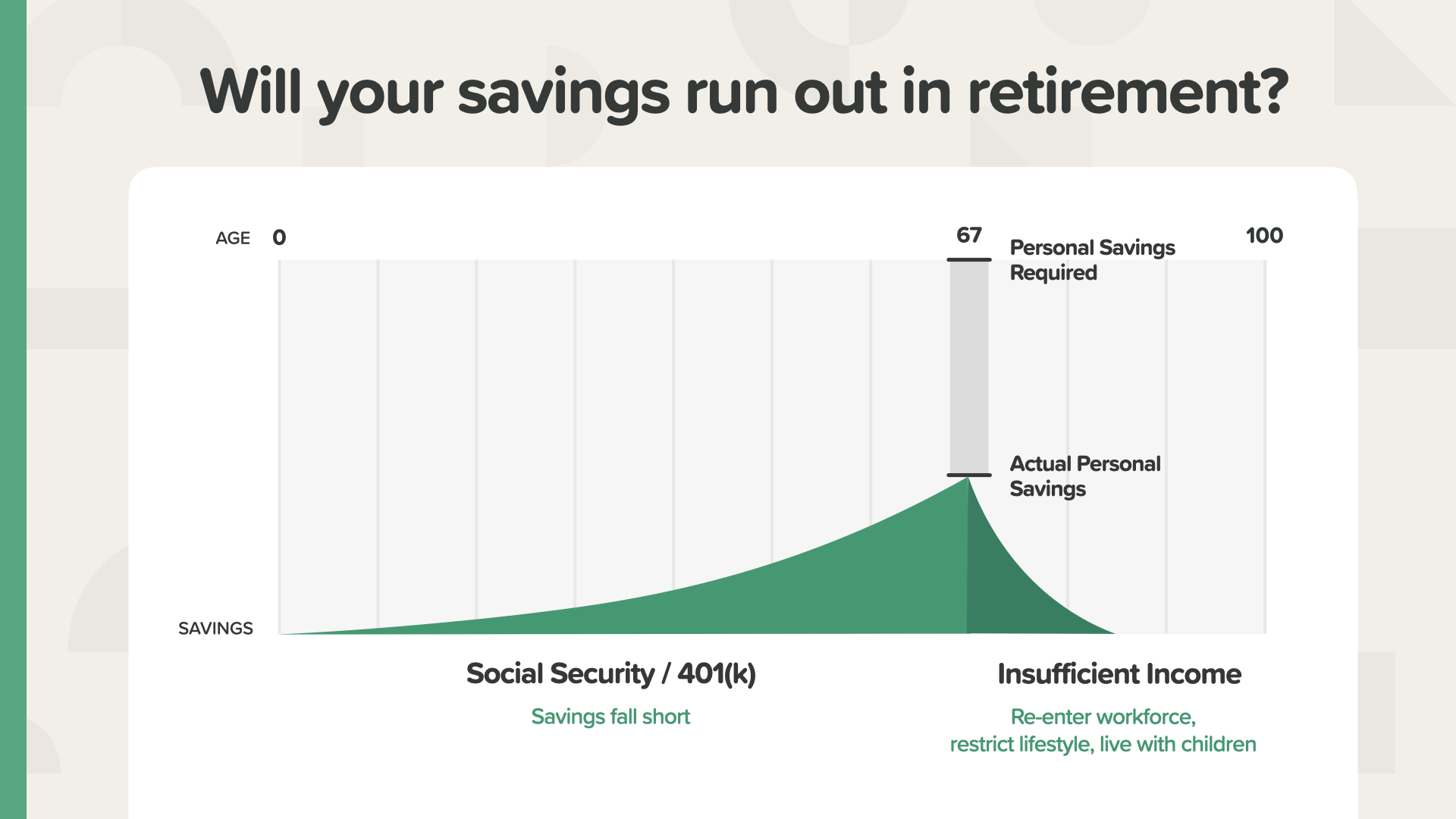

Hier ist ein Beispiel, das die Zahlen und die Möglichkeit eines Spardefizits verdeutlicht. Wenn Sie nicht jeden Monat genügend Geld mit einer ausreichend hohen Rendite zur Seite legen, können Ihre Ersparnisse nicht ausreichen, was Ihr Ruhestandseinkommen - und Ihren Lebensstil - in Gefahr bringt. Je nachdem, wie hoch Ihre Unterdeckung ist, müssen Sie vielleicht wieder ins Berufsleben einsteigen, Ihren Lebensstil einschränken, um mit weniger Geld auszukommen, oder zu Ihren Kindern ziehen. Wie hört sich das an? Sehen Sie die Lücke - die Grauzone zwischen dem, was Sie gespart haben, und dem, was Sie brauchen? Diese Lücke zu schließen, sollte das Ziel eines jeden Amerikaners - und seines Finanzprofis - sein.

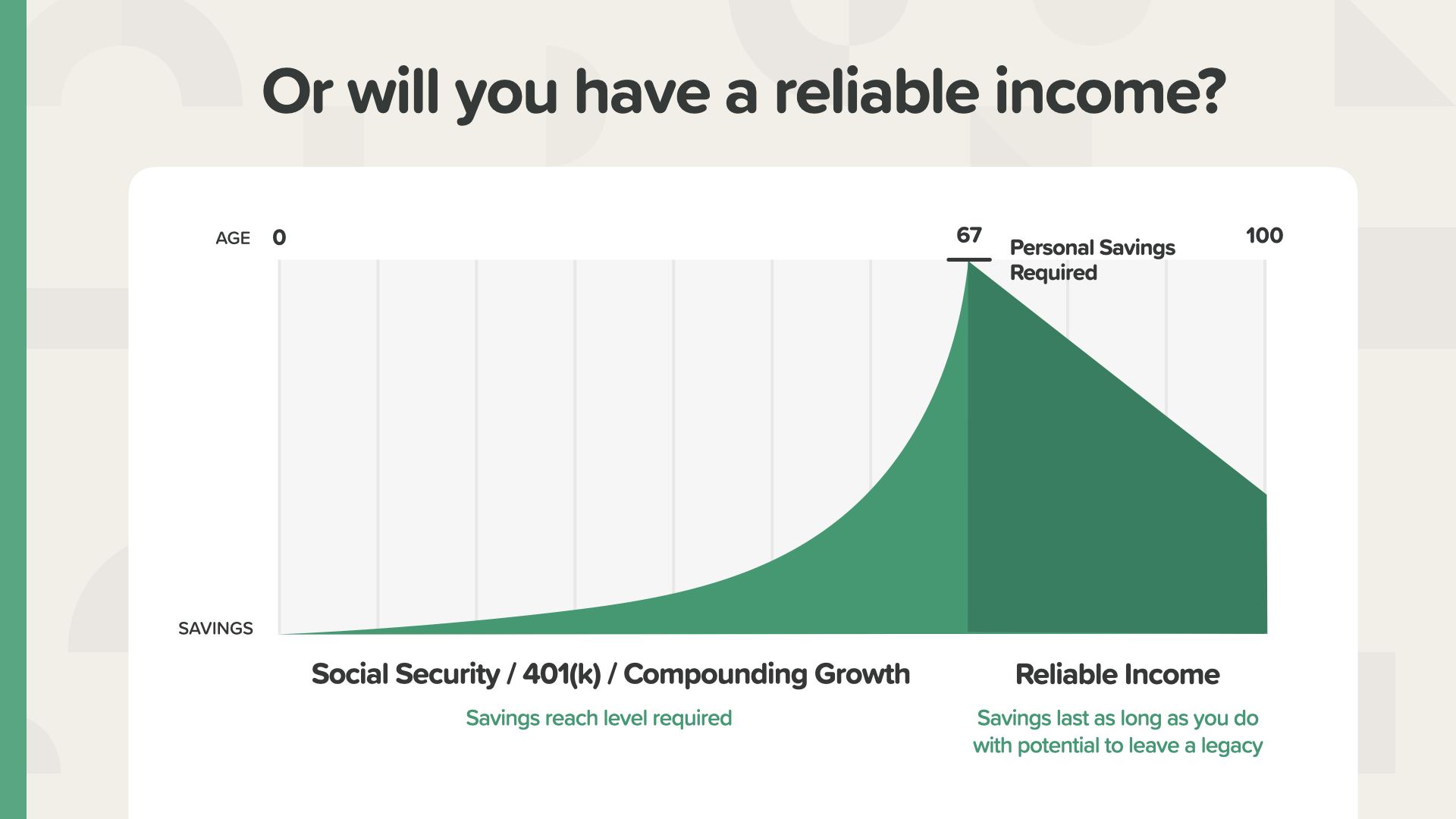

So sieht es aus, wenn Sie es schaffen - das Sparziel für den Ruhestand ist erreicht. Diese Person hat ein verlässliches Einkommen, weil sie den erforderlichen Betrag gespart und die erforderliche Rendite erzielt hat, um die Ersparnisse zu erreichen, die für den Ruhestand erforderlich sind, den sie sich vorgestellt hat. Es könnte sogar noch Geld übrig sein, das sie ihren Kindern vererben kann. Wie hört sich das an? Sie können mit Ihrem Finanzfachmann zusammenarbeiten, um herauszufinden, wie Ihre Zahlen aussehen müssen.

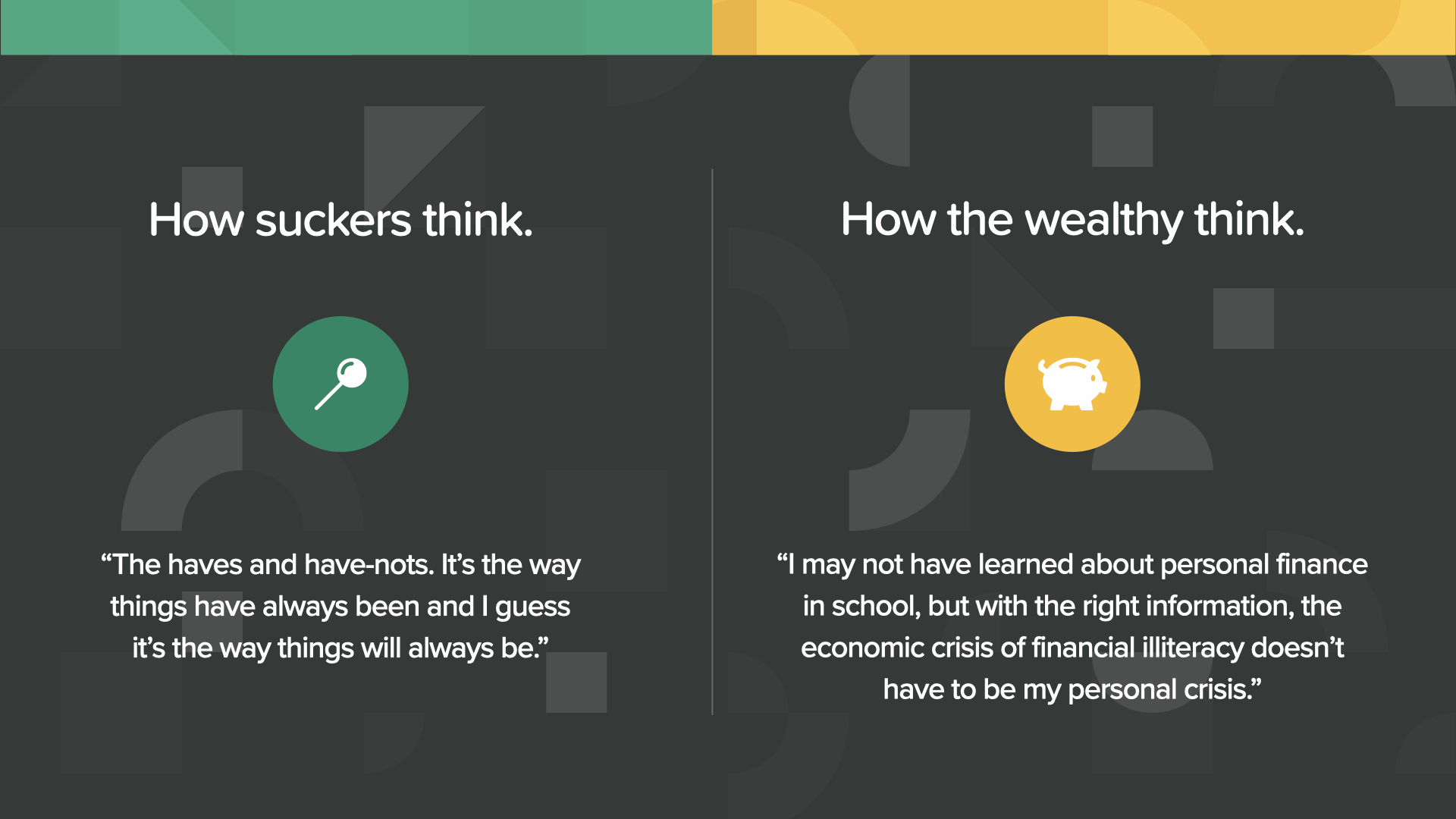

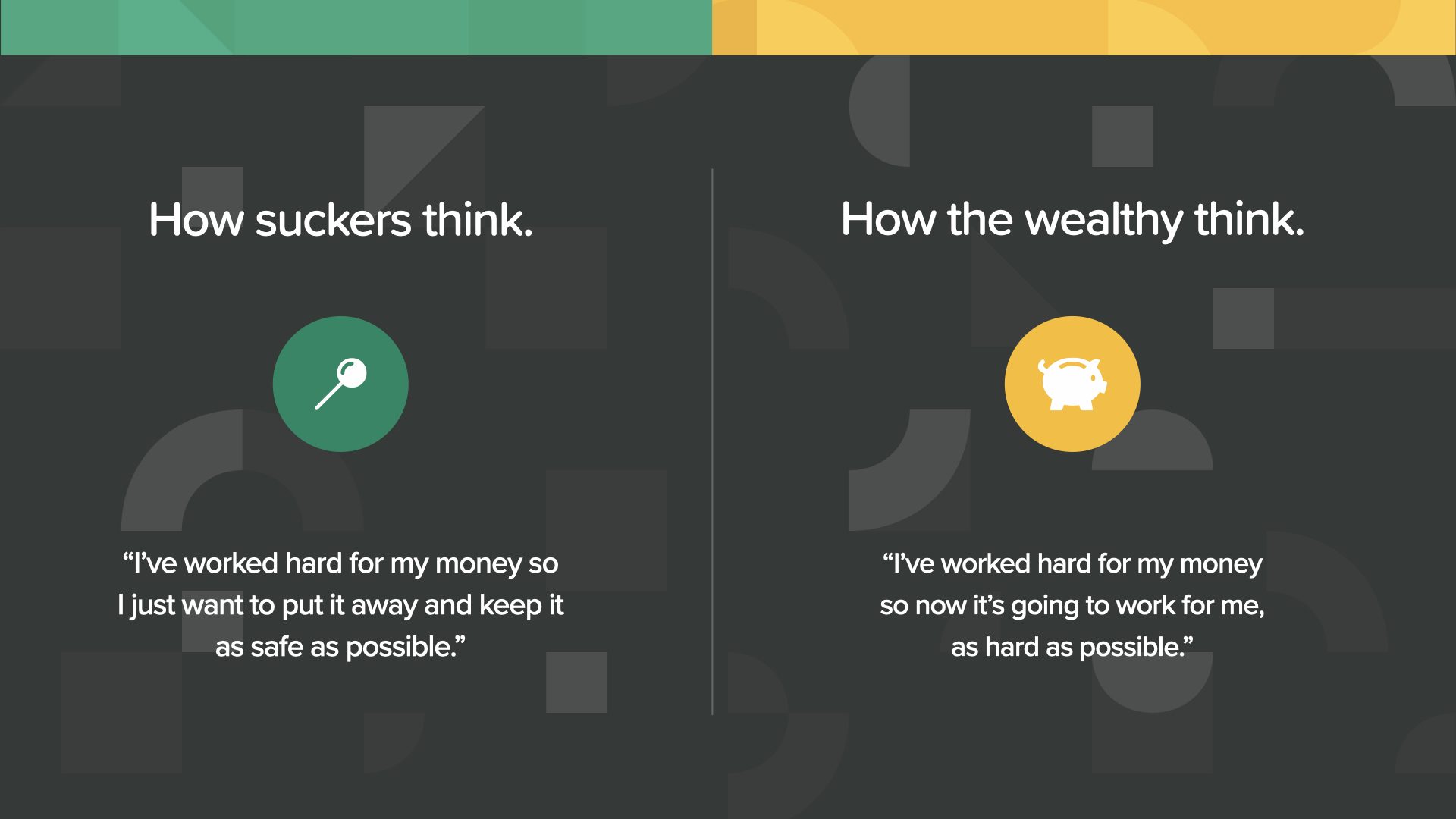

Trottel akzeptieren ihre Situation - ihre Gedanken über Geld drehen sich um Angst - ihr Verhalten in Bezug auf Geld dreht sich um Dummheit. Die Wohlhabenden - die mit derselben Realität konfrontiert sind - entscheiden sich für eine andere Denkweise. Sie sehen Geld und ihre Zukunft anders. Sie sammeln so viel Wissen wie möglich und denken mit Begeisterung über Geld nach - sie sehen eine strahlende Zukunft, eine Zukunft voller Wohlstandspotenzial und Möglichkeiten.

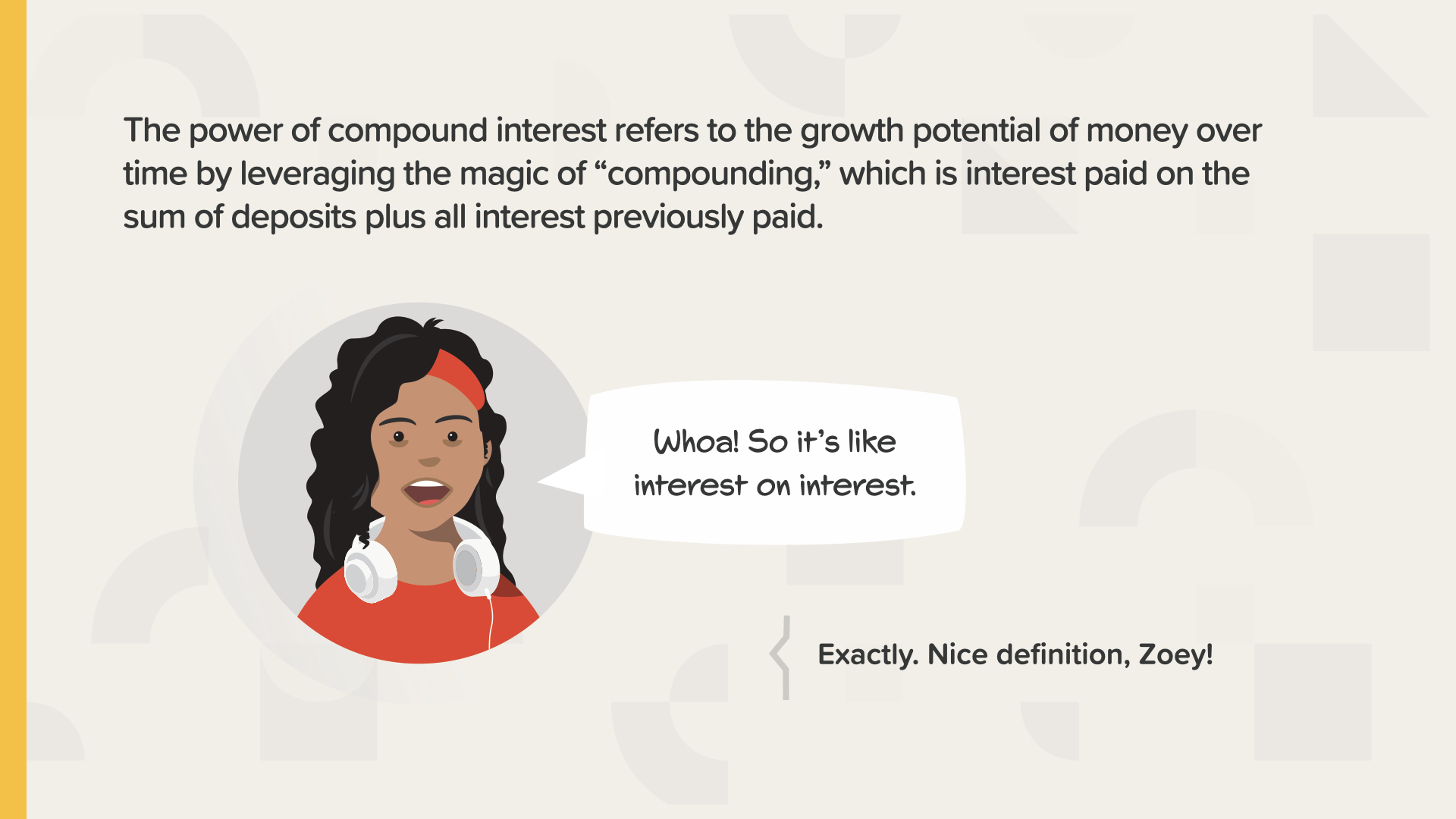

Nehmen wir uns ein paar Minuten Zeit, um etwas über die Macht des Zinseszinses zu lernen. Albert Einstein sagte, dies sei die größte mathematische Entdeckung aller Zeiten.

Zinseszinsen sind die Zinsen, die zusätzlich zu den Zinsen, die Ihre Ersparnisse erwirtschaften können, anfallen. Oder Zinsen auf Zinsen, wie Zoey es ausdrückt. Der Zinseszins nutzt die Kraft des exponentiellen Wachstums.

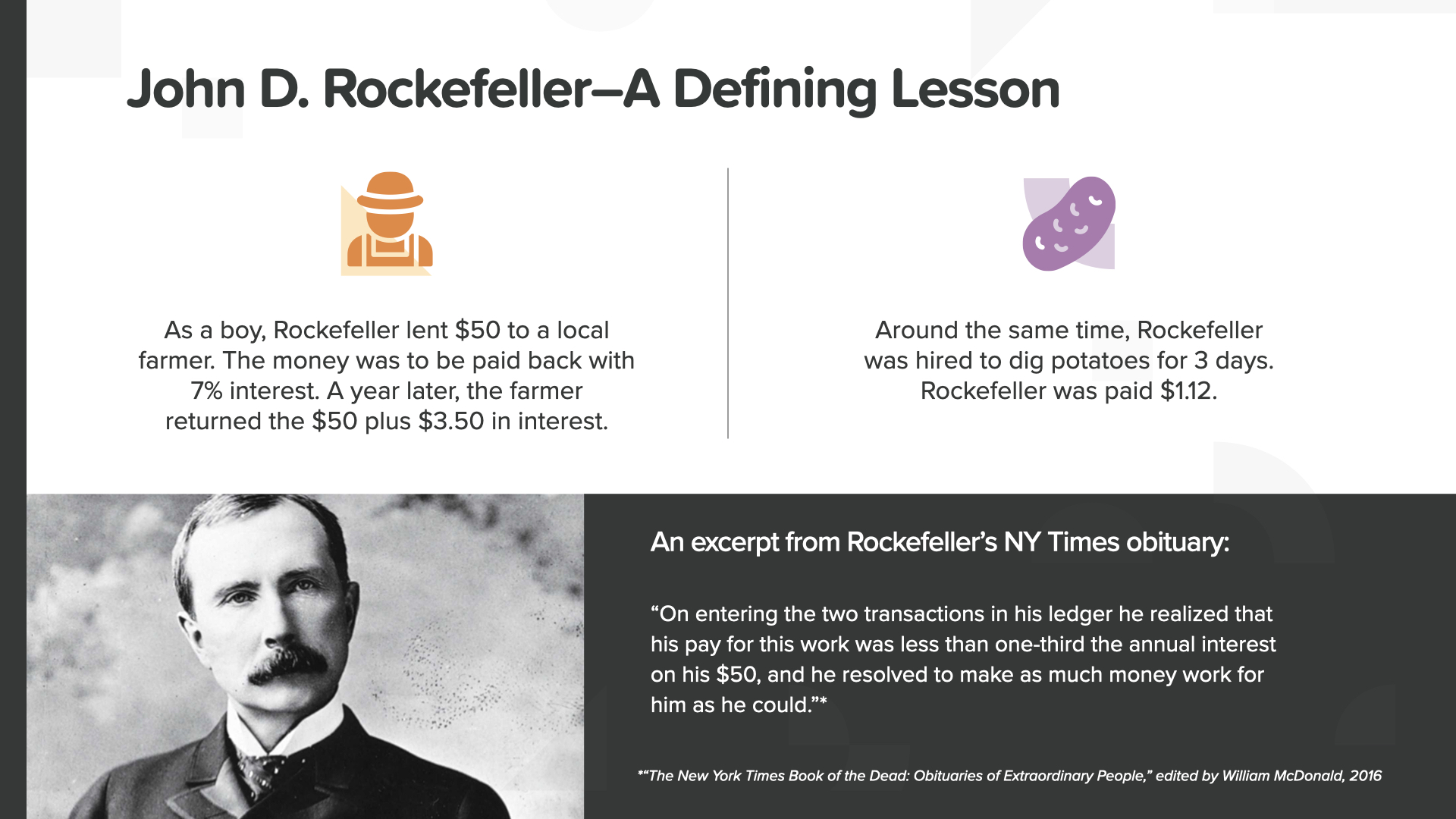

Diese erstaunliche Geschichte aus dem Buch handelt von John D. Rockefeller - einem der amerikanischen Selfmade-Milliardäre. Ich erzähle Ihnen die Kurzversion. Rockefeller lieh einem Farmer 50 Dollar zu 7 % Zinsen, als er ein Junge war. Er verdiente 3,50 Dollar an Zinsen, zusätzlich zu dem Betrag, den er zurückbekommen hatte. In der gleichen Zeit verdiente er 1,12 Dollar, indem er 3 Tage lang Kartoffeln ausgrub. Er betrachtete die 1,12 Dollar, die er durch die mühsame Arbeit verdiente, im Vergleich zu den 3,50 Dollar, die sein Geld FÜR ihn verdiente. Da wurde ihm klar, dass sein Geld härter arbeiten konnte als er selbst.

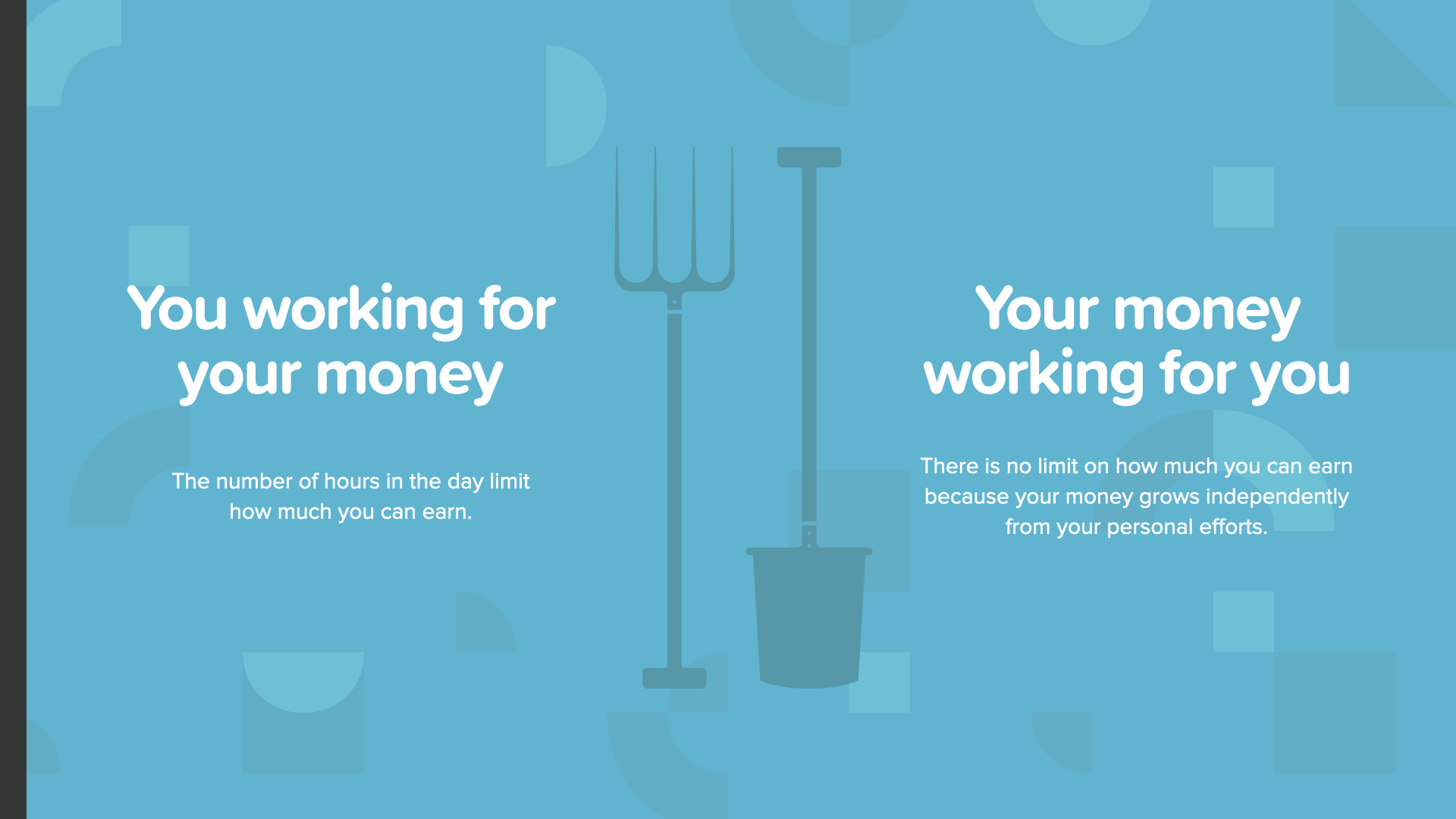

Dies ist eine Lektion, die Sie nie vergessen sollten. Sie entscheiden... Sie arbeiten für Ihr Geld, das zeitlich begrenzt ist, ODER Ihr Geld arbeitet rund um die Uhr für Sie, ohne Limit - und ohne Sie.

Rockefeller sagte weiter, er habe Möglichkeiten, Geld zu verdienen, von denen die meisten Leute keine Ahnung hätten. Wir weihen Sie jetzt in seine Geheimnisse ein...

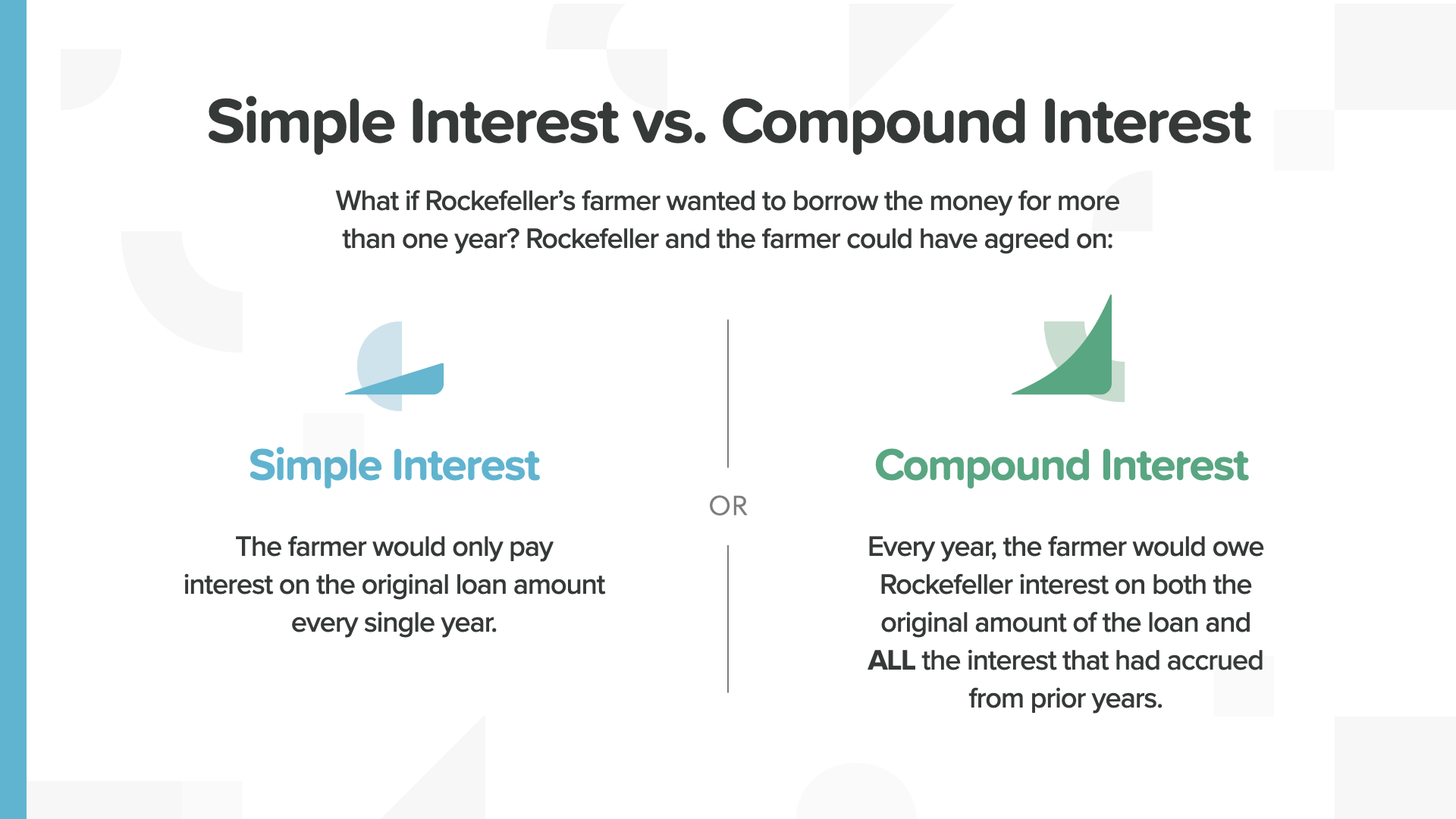

Der Unterschied zwischen einfachen Zinsen und Zinseszinsen ist erheblich. Der eine bleibt gleich und der andere wächst und wächst.

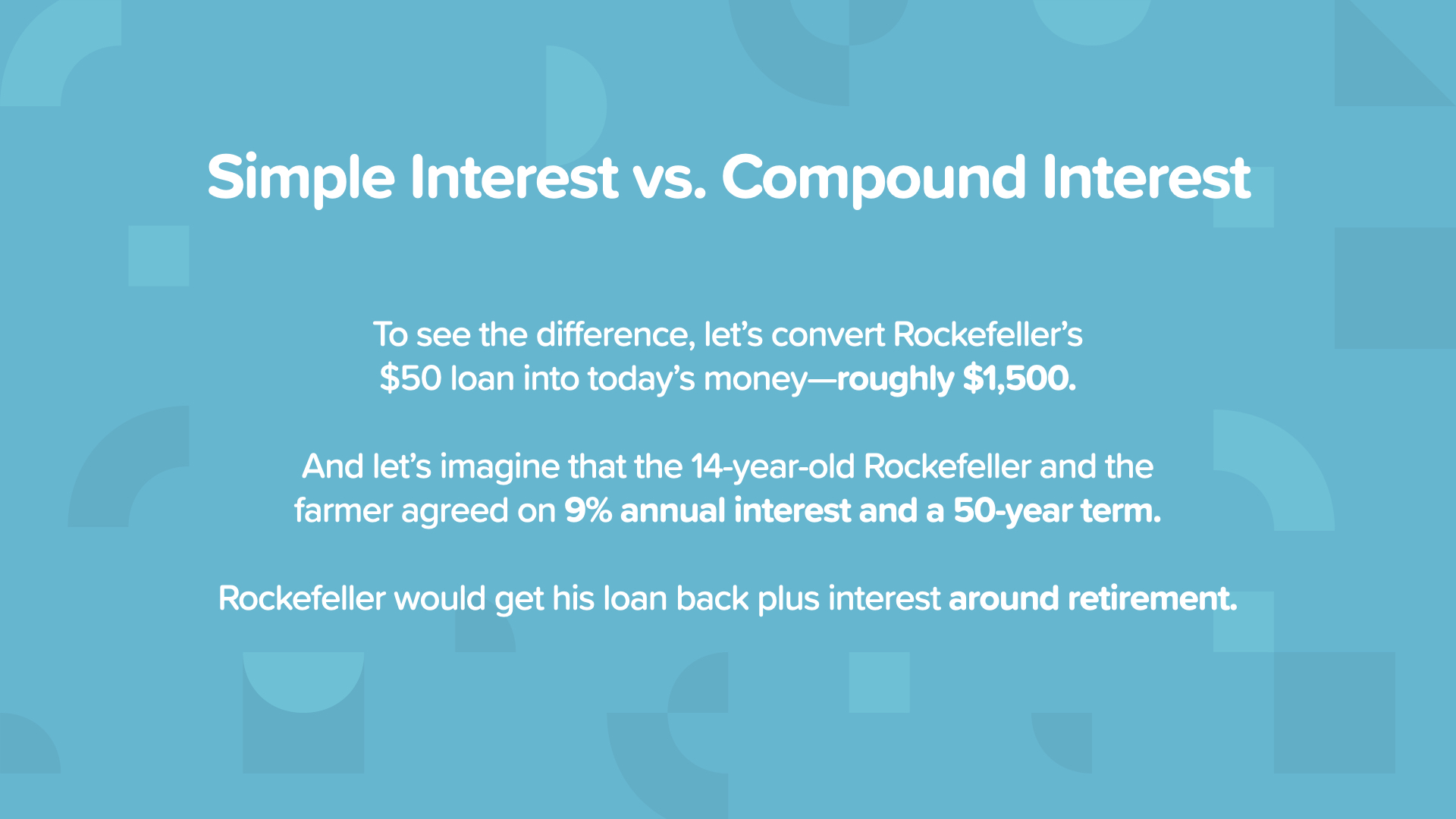

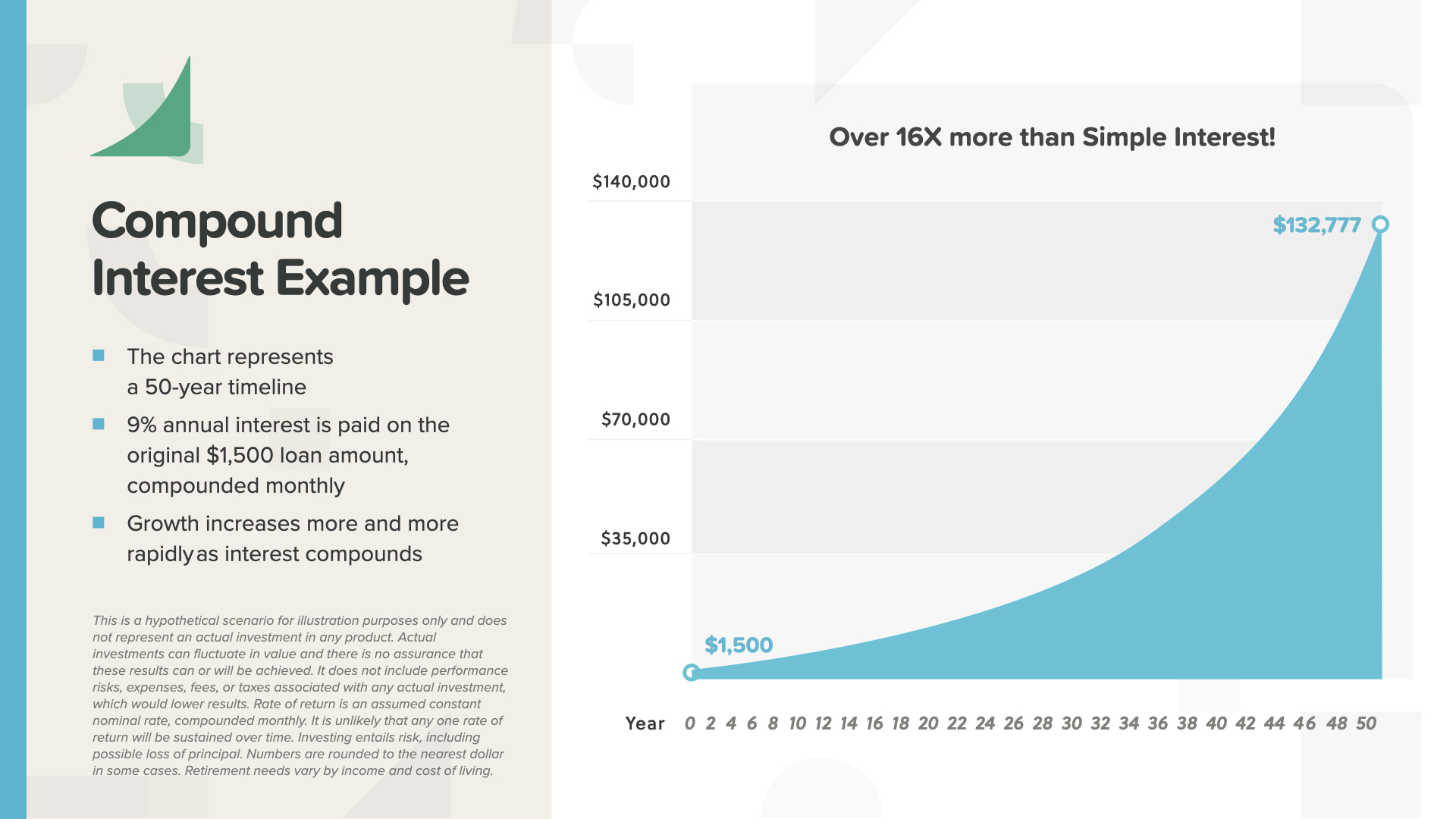

Um den Unterschied zu sehen, betrachten wir 2 verschiedene Beispiele für 1.500 $, die über 50 Jahre mit 9 % wachsen.

Mit einfachen Zinsen wachsen die 1.500 Dollar auf 8.250 Dollar an. Das ist über einen so langen Zeitraum nicht wirklich viel.

Mit Zinseszins wachsen die 1.500 Dollar in der gleichen Anzahl von Jahren auf 132.777 Dollar an - das ist 16 Mal mehr Geld! Beachten Sie, wie die Kurve des Diagramms in den späteren Jahren steiler wird, wenn die Kraft des Zinseszinses richtig zum Tragen kommt.

Um es zu wiederholen: Albert Einstein sagte: "Der Zinseszins ist die größte mathematische Entdeckung aller Zeiten." Offensichtlich hat er in seinem Leben viel über viele Dinge nachgedacht - und er hat die Kraft des Zinseszinses gleich auf die gleiche Stufe gestellt wie E=MC zum Quadrat!

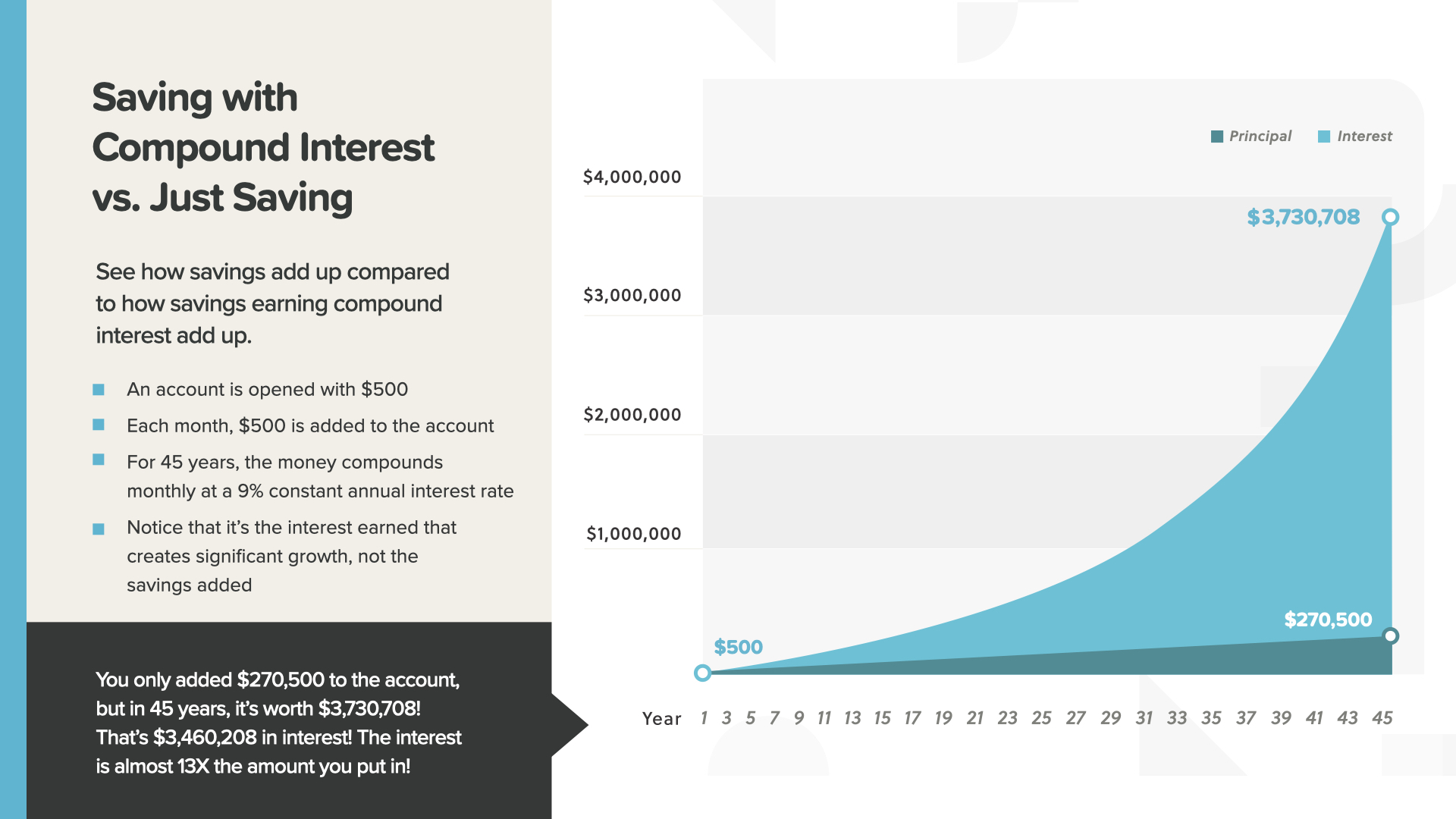

Hier ist ein Beispiel dafür, wie monatliches Sparen mit Zinseszins das Spiel verändern kann. Die Zinsen übersteigen am Ende den gesparten Betrag bei weitem. Die Zinsen in diesem Beispiel sind das 13-fache dessen, was Sie allein gespart haben. Hier wird das Geheimnis von Rockefeller gelüftet - Zinsen, die Zinsen erwirtschaften, schaffen einen Reichtum, den Ihre Ersparnisse allein nicht erreichen können.

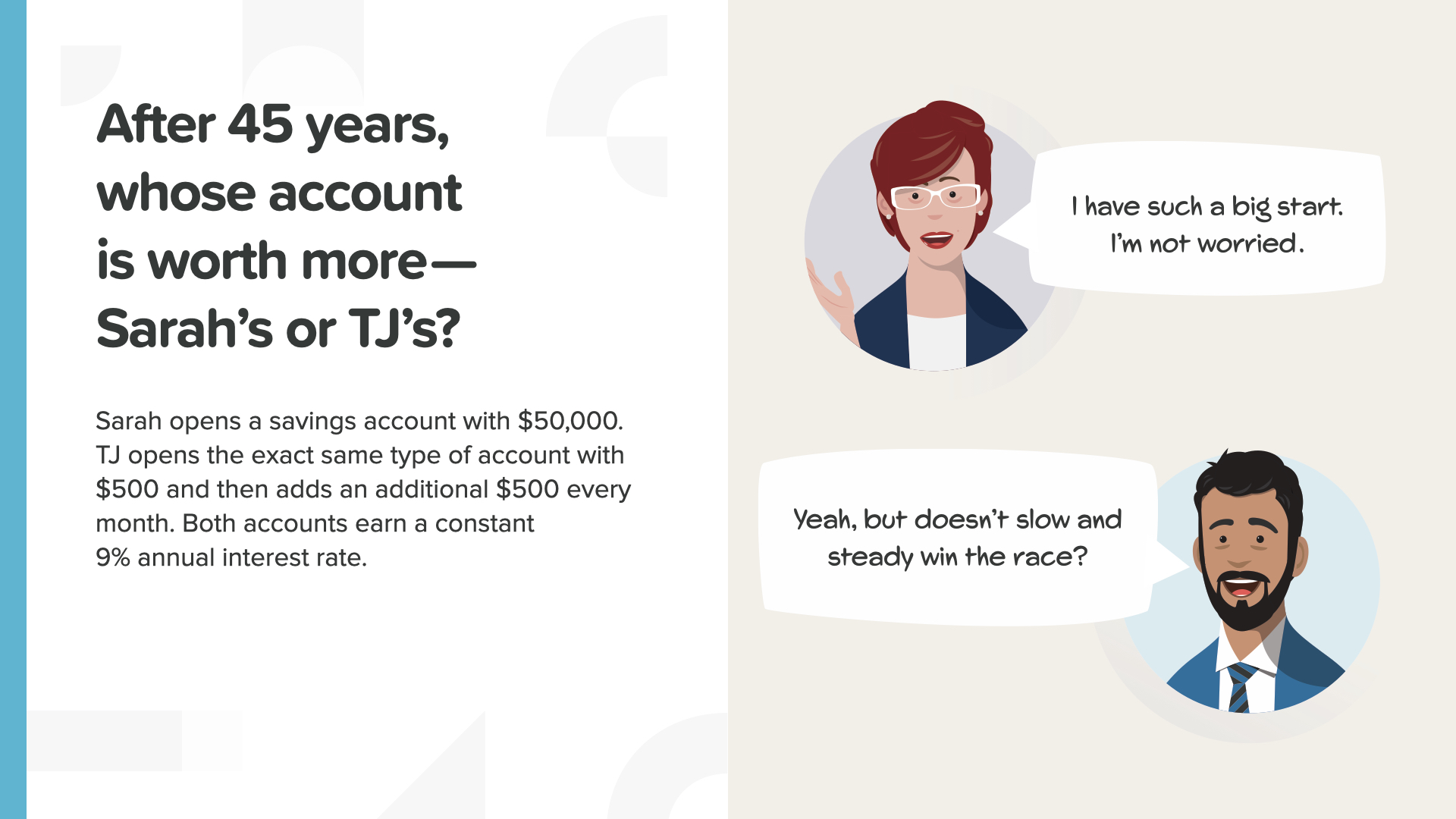

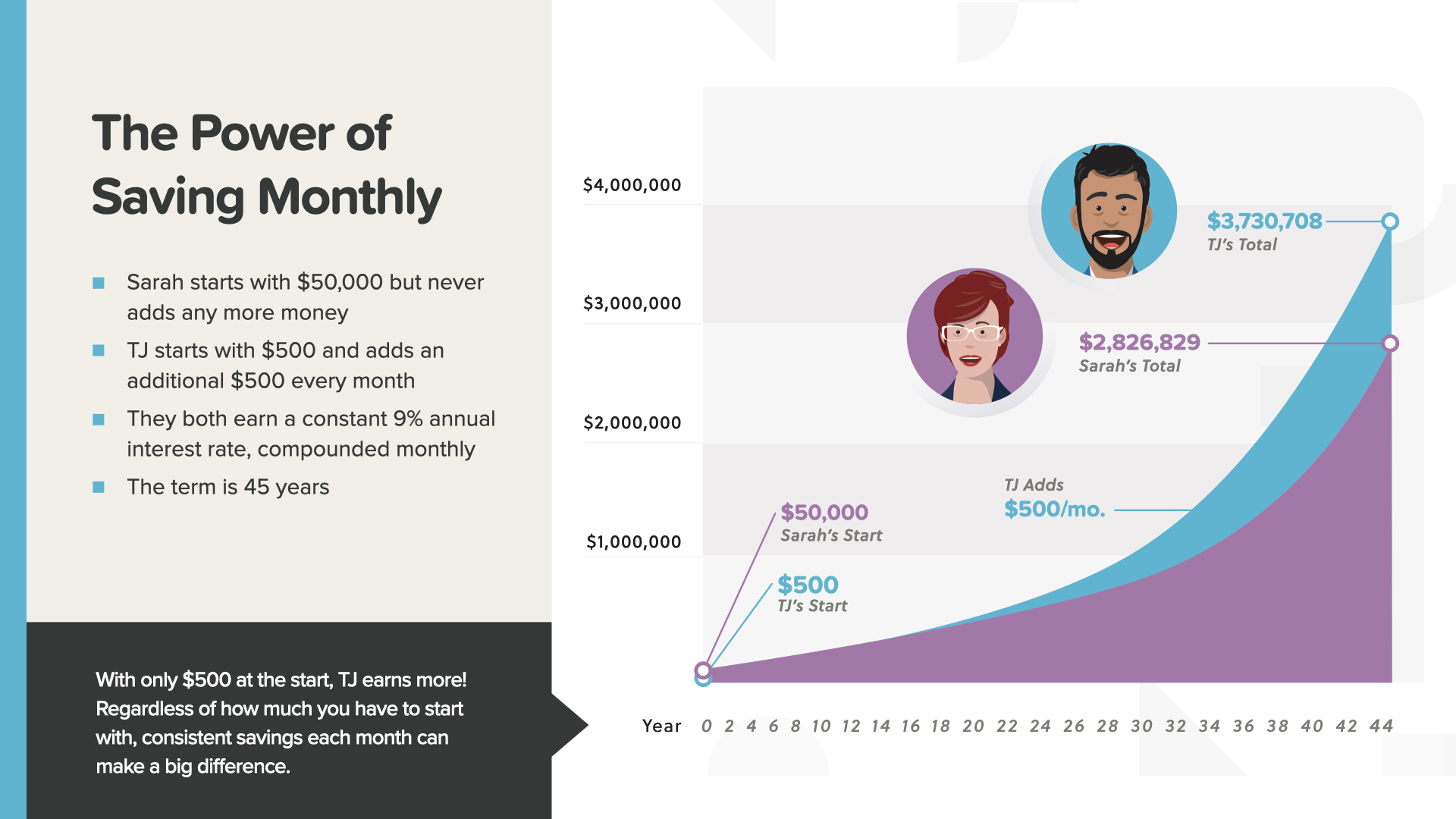

Jetzt, wo Sie anfangen, den Dreh rauszukriegen, können Sie vielleicht ziemlich gut einschätzen, ob 50.000 $ einmalig oder 500 $ jeden Monat über 45 Jahre hinweg mehr werden. Beide Konten bringen 9 % ein. Was denken Sie, welches wird mehr verdienen?

500 Dollar pro Monat übertreffen schließlich die einmalige Summe von 50.000 Dollar. Obwohl TJ mit weitaus weniger anfing, übertraf sein Konto das von Sarah in diesem Beispiel nach nur 17 Jahren. Die Schildkröte hat den Hasen geschlagen - wer langsam und stetig vorgeht, KANN das Rennen gewinnen.

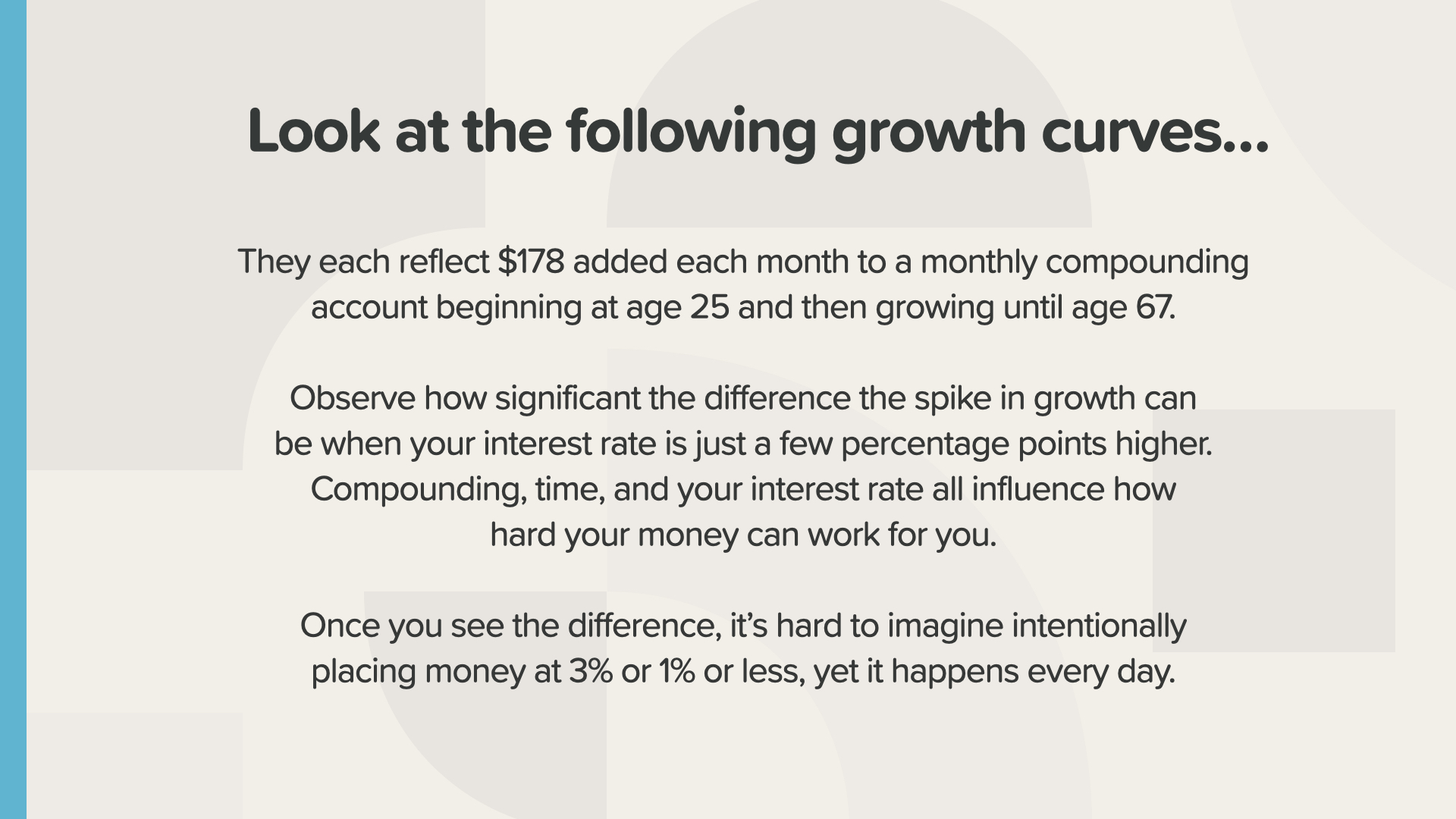

Der Rücklauf, den Sie erhalten, kann einen großen Unterschied machen, wie diese Geschichte ausgeht. Sehen Sie, was ich meine...

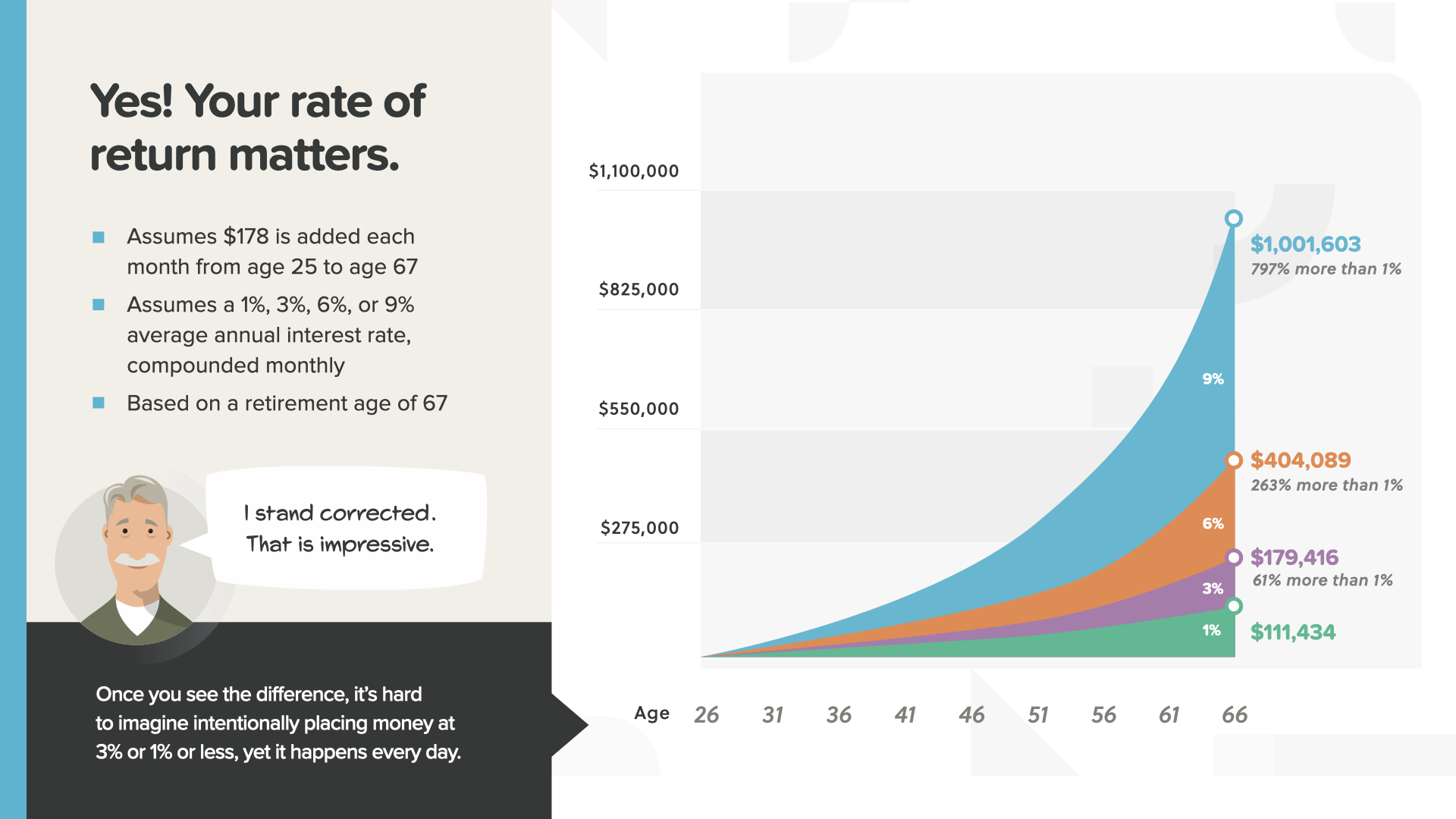

178 Dollar, die vom 25. bis zum 67. Lebensjahr jeden Monat gespart werden, führen bei unterschiedlichen Renditen zu sehr unterschiedlichen Ergebnissen. Die meisten Menschen verstehen das nicht - was erklärt, warum sie unglückliche Orte wählen, um ihr Geld zu sparen.

Der Betrag pro Monat und die Dauer bleiben gleich. Die einzige Änderung ist die Rendite. Bei 9 % im Vergleich zu 1 % könnte dies bis zu 797 % mehr Geld bedeuten - das sind fast 900.000 Dollar Unterschied. Wie Sie sehen, könnte Ihre Rendite der entscheidende Faktor sein, der Ihre Altersvorsorgelücke schließt oder Sie mit einem erheblichen Defizit zurücklässt.

Sich allein auf die Sicherheit zu konzentrieren und die Rendite zu vernachlässigen, kann ein teurer Fehler sein. Wohlhabende Menschen wollen, dass ihr Geld so hart für sie arbeitet, wie sie es selbst erarbeitet haben.

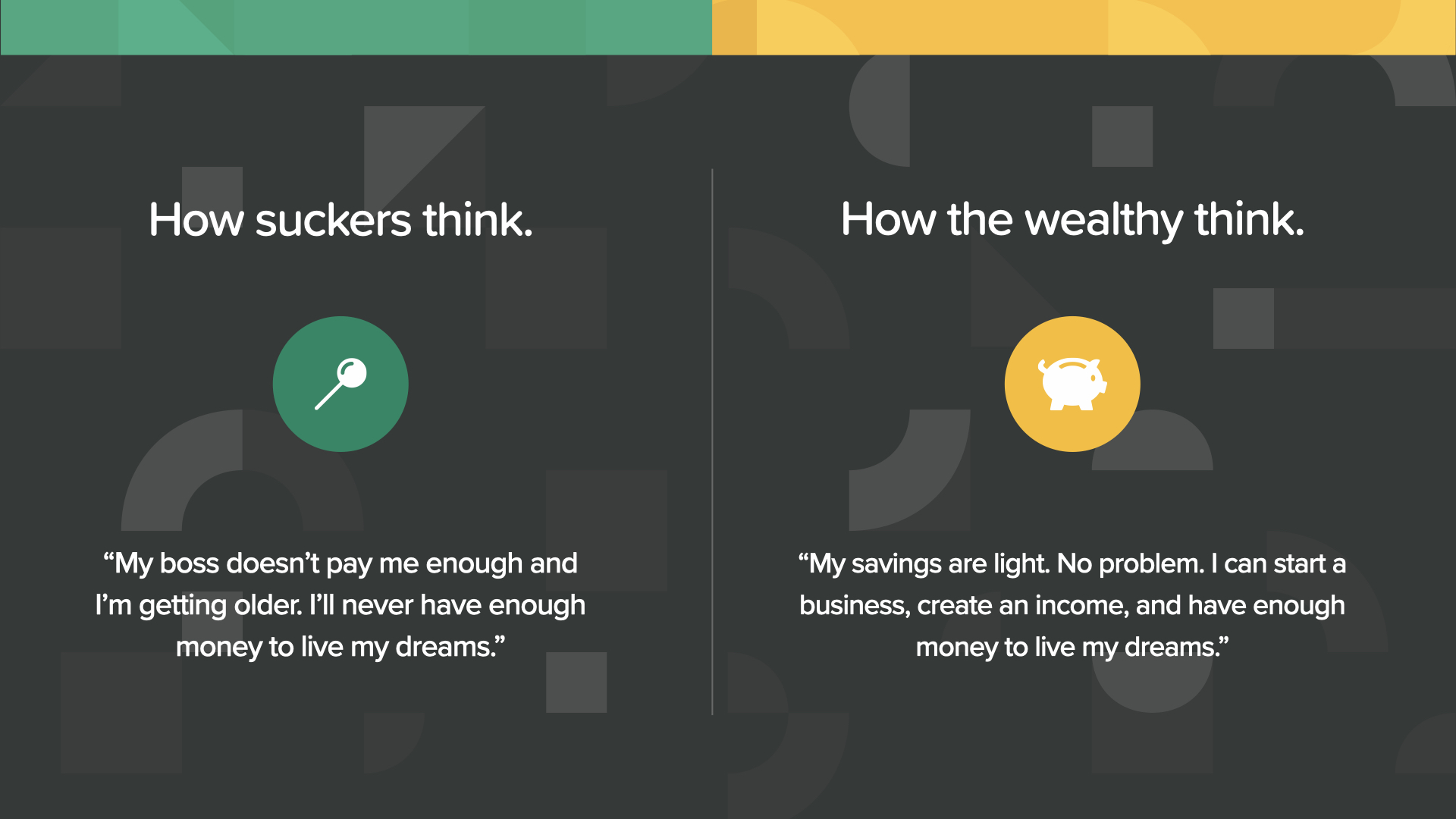

Bevor wir zum Schluss kommen, möchte ich Ihnen noch einen letzten Teil des Fundaments geben. Die Realität sieht so aus, dass für Arbeitnehmer, die nur ein bescheidenes Gehalt verdienen, oder für diejenigen, die kurz vor dem Ruhestand stehen, der Umfang ihrer Ersparnisse möglicherweise nicht mit den Träumen übereinstimmt, die sie für die Zukunft haben. Wenn Ihr Gehalt nicht hoch genug ist oder Sie nicht genug Zeit haben, um Ihre Ersparnisse durch den Zinseszinseffekt auf das gewünschte Niveau zu bringen, haben Sie Pech? ODER - gibt es einen anderen Weg, um das Vermögen zu schaffen, das Sie für den gewünschten Lebensstil benötigen? Die Antwort lautet: ES GIBT EINEN WEG! Es ist die Macht des eigenen Unternehmens - auch bekannt als Unternehmertum. Wenn es Ihr Ziel ist, im Ruhestand einen unabhängigen Lebensstil zu genießen, was ist dann realistischer? Millionen zu sparen und von den Zinsen zu leben - oder ein Unternehmen zu gründen und von Ihrem Einkommen zu leben? Dieses Konzept wird "Vermögensäquivalenz" genannt. Lassen Sie uns die beiden Strategien vergleichen und entscheiden Sie dann, welche für SIE realistischer ist...

So funktioniert die Vermögensäquivalenz... Wie viel müssten Sie auf ein Konto einzahlen, das eine jährliche Rendite von 5 % abwirft, um die gleiche Ertragskraft zu erzielen wie der Besitz eines Unternehmens?

Wenn Sie in Ihrem eigenen Unternehmen nur 1.000 Dollar pro Monat verdienen, entspricht das einem Betrag von 240.000 Dollar auf einem 5 %-Konto. Was ist wahrscheinlicher, dass es zuerst passiert? Sie machen so weiter wie bisher und verdienen lange genug, um 240.000 Dollar zu sparen. Oder Sie erlernen ein neues Geschäft, mit dem Sie ein monatliches Einkommen von 1.000 Dollar erzielen. Das ist eines der besten Beispiele, die ich je gesehen habe, wie Geld wirklich funktioniert.

Was wäre, wenn Sie Ihr Geschäftseinkommen auf 5.000 Dollar pro Monat steigern? Dann müssten Sie 1,2 Millionen Dollar auf einem zu 5 % verzinsten Konto haben, um das monatliche Einkommen aus Ihrem Unternehmen zu erzielen. Sehen Sie, wie das die Rechnung verändert? Das ist der Grund, warum Sie ohne ein grundlegendes Wissen über Geld, wie wir es Ihnen jetzt zeigen, langfristig kein erfolgreicher Geschäftsinhaber werden können.

Je weiter Ihr Unternehmen wächst, desto deutlicher wird, dass die meisten Menschen niemals genug sparen könnten, um auch nur annähernd so viel zu verdienen wie mit dem Aufbau eines Unternehmens. Dies ist das Prinzip, auf das Sie sich konzentrieren sollten, wenn Sie in Erwägung ziehen, die Zukunft mit mir als Finanzausbilder zu erkunden. Wir bringen den Menschen nicht nur bei, wie Geld funktioniert, sondern auch, wie Unternehmertum funktioniert, so dass sie dieses Wissen wirklich anwenden können, um ein Unternehmen aufzubauen, mit dem sie weit mehr verdienen können, als mit ihren Ersparnissen möglich wäre. Wissen ist Macht, besonders wenn es um Ihr Geld und Ihr Einkommen geht.

Hier ist das Ergebnis unserer Vermögensäquivalenzübung: Die Trottel glauben, dass sie nur mit Ersparnissen das gewünschte Alterseinkommen erzielen können. Die Wohlhabenden hingegen wissen, dass - durch den Besitz eines Unternehmens - fast jeder die Möglichkeit hat, ein Einkommen zu erzielen, das dem eines Millionenbetrages für den Ruhestand entspricht. Nicht genug Menschen denken wie die Wohlhabenden, was uns zu unserer Mission bringt...

Unser Ziel ist es, innerhalb des nächsten Jahrzehnts 20 Millionen Familien beizubringen, wie Geld funktioniert. Wir werden das finanzielle Analphabetentum in jeder Gemeinde ausrotten. Das ist ein riesiges Unterfangen, für das wir eine Armee von Tausenden von Finanzlehrern benötigen. Wir suchen Leute, die uns helfen, diese Kurse zu geben. Das ist der Punkt, an dem Sie oder jemand, den Sie kennen, ins Spiel kommen kann.

Wir sind am Ende des heutigen ELEMENTs angelangt. Denken Sie darüber nach, welches Konzept bei Ihnen am meisten Anklang gefunden hat. Deshalb haben wir uns auf die Fahne geschrieben, das finanzielle Analphabetentum auszurotten. So beginnen Sie, die Kontrolle über Ihre Finanzen zu übernehmen... wir nennen es die Geldentdeckung. Ein Teil der Teilnahme an diesem Kurs ist, dass wir Ihnen helfen können, wenn Sie noch keinen Finanzprofi haben. Das funktioniert wie eine Wegbeschreibung auf Ihrem Handy - Sie brauchen nur zwei Anhaltspunkte: wo Sie sind und wo Sie hinwollen. Das Gleiche gilt für die Festlegung des Kurses für Ihren finanziellen Fahrplan. Die Geldentdeckung in diesem Buch kann Ihnen dabei helfen.

Unsere Finanzexperten sind bereit, sich mit Ihnen zusammenzusetzen, nachdem Sie einen unserer ELEMENTS-Kurse besucht haben. Die Frage ist: Wie funktionieren diese Konzepte mit IHREN Finanzen und IHREN persönlichen Zahlen? Und wie viel SCHNELLER werden Sie in der Lage sein, die 7 Money Milestones zu erreichen, wenn Sie jemanden haben, der Sie anleitet? Ihr Gespräch wird privat und kurz sein und sich AUSSCHLIESSLICH auf IHRE finanziellen Ziele konzentrieren. Wenn Sie Interesse haben, können unsere Ausbilder Ihre Zahlen durchrechnen, Empfehlungen aussprechen und Ihnen Zugang zu den besten verfügbaren Produkten und Dienstleistungen verschaffen. Schreiben Sie mir direkt nach dem Kurs eine SMS und lassen Sie uns noch HEUTE damit beginnen, IHR Geld zum Einsatz zu bringen.

Wenn Ihnen gefallen hat, was Sie heute gelernt haben, und Sie mehr erfahren möchten, können Sie uns auf Instagram unter HowMoneyWorks Official folgen, um weitere praktische Tipps und hilfreiche Ressourcen zu erhalten. Wir sehen uns beim nächsten Mal!