título

Video wiedergeben.

Nuestra clase de hoy / esta noche se titula "TÉRMINO CORTO". Es ist der CUARTO de 5 ELEMENTOS. Una vez que complete TODOS LOS 5 ELEMENTOS, será elegible para un certificado de finalización, firmado por los autores del libro y por mí.

Dieses ELEMENTO befasst sich mit dem, was Sie unbedingt tun müssen, um Ihr Haus finanziell in Ordnung zu bringen, damit Sie mehr Ruhe und Vertrauen in der Gegenwart genießen können und in die Lage versetzt werden, ein Vermögen für die Zukunft aufzubauen. Entremos en ello ...

Estamos retomando con los 7 hitos monetarios, comenzando con el hito n. ° 3: crear su fondo de emergencia. Le recomendamos que guarde al menos 3-6 meses de su ingreso anual para prepararse para cualquier gasto inesperado como facturas médicas imprevistas, reparaciones o reemplazo de electrodomésticos y molestias como reparaciones importantes de automóviles. Und nicht zu vergessen, das teuerste von allem, die mögliche Arbeitslosigkeit.

Si actualmente vive de cheque a cheque, como muchas personas hoy, su fondo de emergencia podría ser el aislamiento que lo separe del desastre financiero si algo sucede. Vea estos ejemplos de ingresos anuales y cuánto necesitará para ajustarse a nuestra pauta de ingresos de 3 a 6 meses. Hay 2 reglas de un fondo de emergencia... Regla # 1 - Su fondo de emergencia es SOLO para emergencias inesperadas. Eso es todo. Es ist nicht für Obsequios, Escapadas oder Ventas Fantásticas. Es spielt keine Rolle, ob es sich auf Ihrem Konto, auf Ihrem Sparkonto oder auf einem anderen Konto befindet, immer und immer wieder, wenn Sie es nicht für eine andere Sache benutzen wollen, die keine echte Notlage ist. Regla n. ° 2: si necesita usar su fondo de emergencia para reparar un automóvil, reemplazar el refrigerador o pagar frenos, no dude en usar este dinero. Para eso es. Solo asegúrese de volver a agregar un poco de dinero cada mes hasta que su fondo de emergencia esté lleno nuevamente.

Una vez que haya trabajado con su asesor financiero para cuadrar su protección adecuada y el fondo de emergencia, es el momento de hablar de la gestión de su deuda - Fase # 4. Bevor Sie in den vollen Genuss von Sicherheit und finanzieller Unabhängigkeit kommen können, sollten Sie Ihre Ausgaben überprüfen und sich bemühen, sie zu reduzieren und gegebenenfalls zu beseitigen.

Wir würden das gerne sagen, aber in unserer Kultur ist die Depression eine Krise großen Ausmaßes, die durch eine Gesellschaft von Menschen ausgelöst wird, die von den Wünschen nach sofortiger Befriedigung ihrer Generation besessen sind. Eso es duro, pero cierto. No debe avergonzarse en admitir que lucha contra la deuda, ya que es una de las amenazas más comunes para tener un futuro financiero sólido. Pero es algo a lo que tenemos que enfrentarnos, y se enfrenta con el apoyo de su asesor financiero.

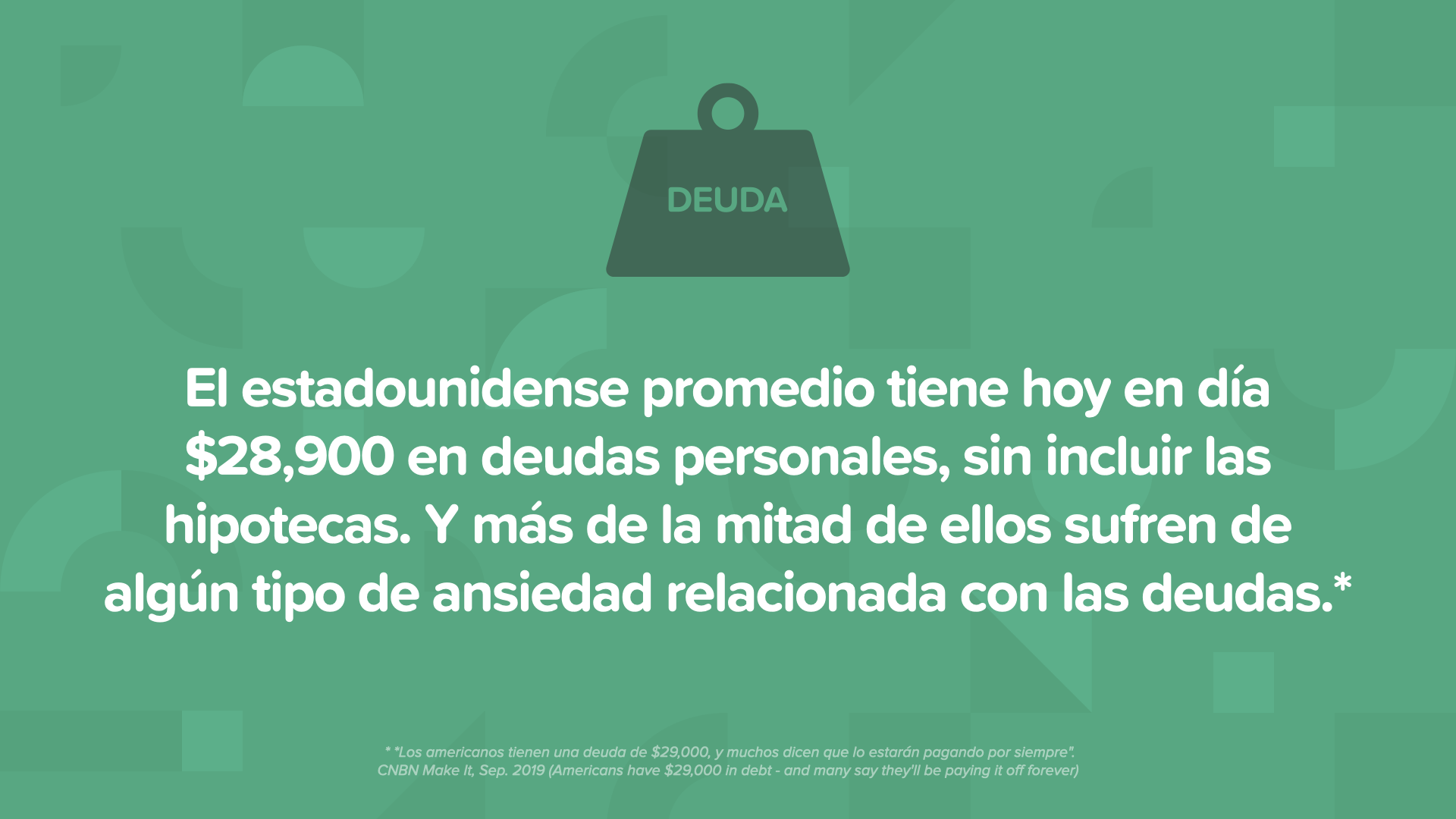

El estadounidense promedio tiene hoy en día $28.900 en deudas personales, sin incluir las hipotecas, y muchos tienen mucho más. Y no olviden que más de la mitad de los estadounidenses sufren de algún tipo de ansiedad relacionado con las deudas. Cuando se elimina la deuda, podemos disfrutar de la vida plena y libremente.

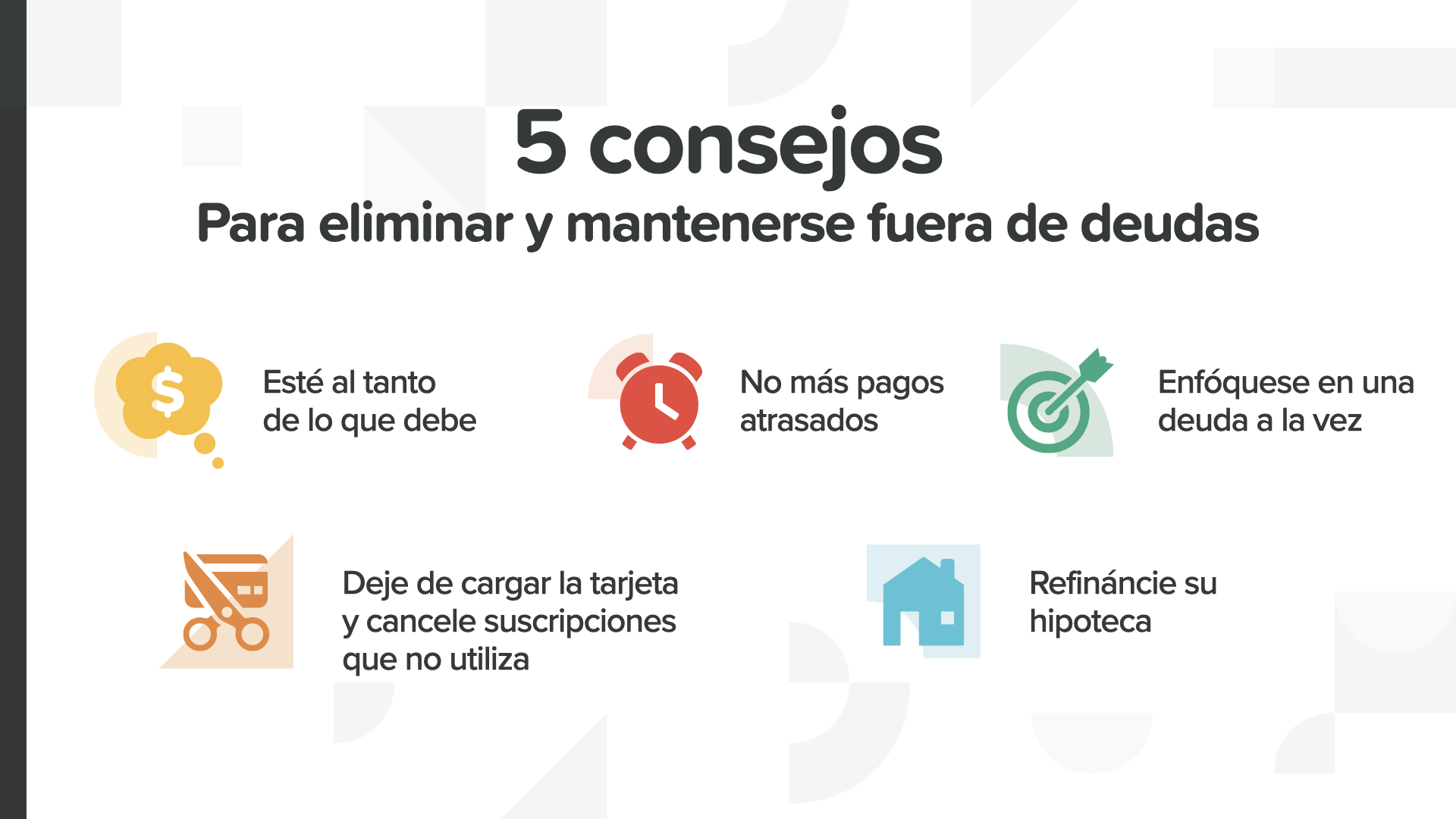

Las cosas han sido difíciles con todo lo que ha estado pasando ahora, así que aquí están los 5 consejos para eliminar y mantenerse fuera deudas... Machen Sie sich bewusst, was Sie tun müssen, zahlen Sie nicht mehr so viel Geld, nehmen Sie nur noch einen Kredit auf, lassen Sie Ihre Kreditkarte liegen, kündigen Sie nicht mehr genutzte Abbuchungen und überlegen Sie sich, wie Sie Ihre Kreditkarte aufwerten können. Analice cada consejo comenzando con "Saber lo que debe"...

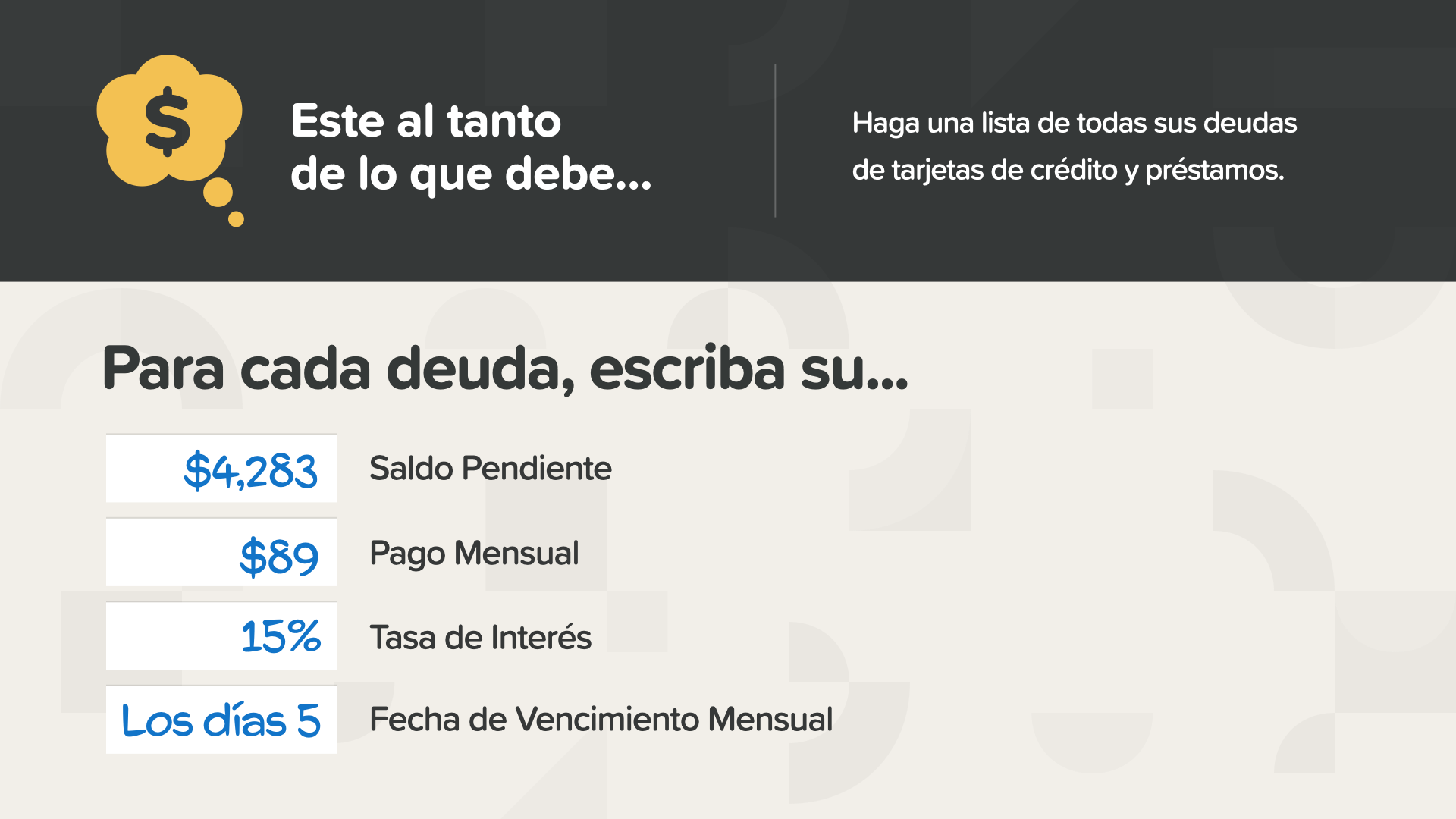

Le sugerimos que haga una lista de todas sus tarjetas de crédito, deudas y préstamos. Puede sonar tedioso, pero se sentirá mucho mejor cuando tenga en sus manos estos números e información. Anote la cantidad y fechas de cada deuda.

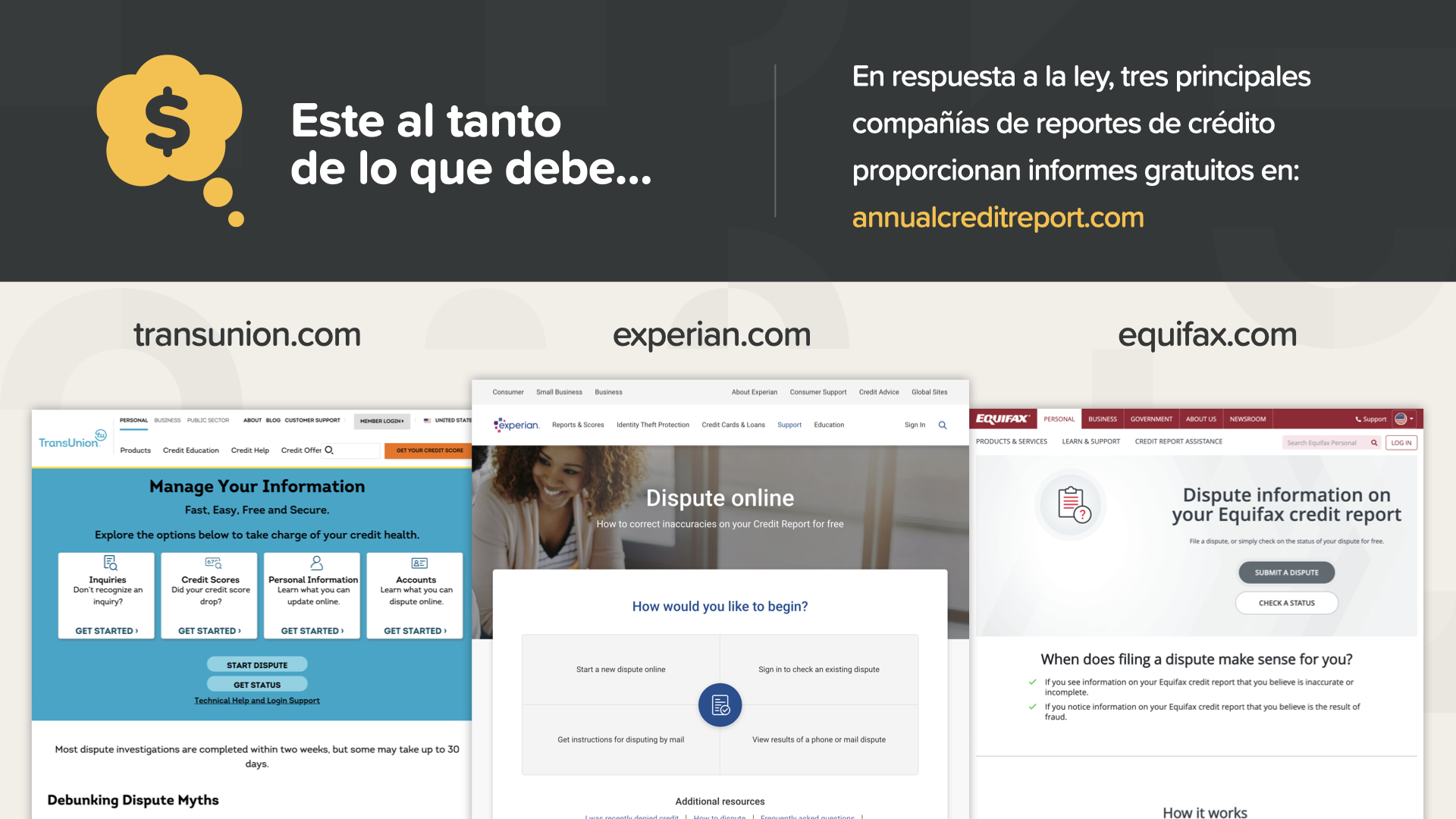

Fordern Sie Ihre Kreditauskunft ein Mal pro Jahr von einem der kostenlosen Online-Dienste an. Asegúrese de que sea preciso y esté actualizado. Per ley, todo estadounidense tiene derecho a un informe de crédito gratuito cada 12 meses. Sólo tiene que dirigirse a annualcreditreport.com para obtener el suyo.

Überprüfen Sie die Webseiten der wichtigsten Kreditauskunfteien auf der Suche nach Indikatoren zur Verbesserung Ihrer Bewertung und zur Meldung von Fehlern. Busque la palabra, 'Disputar'.

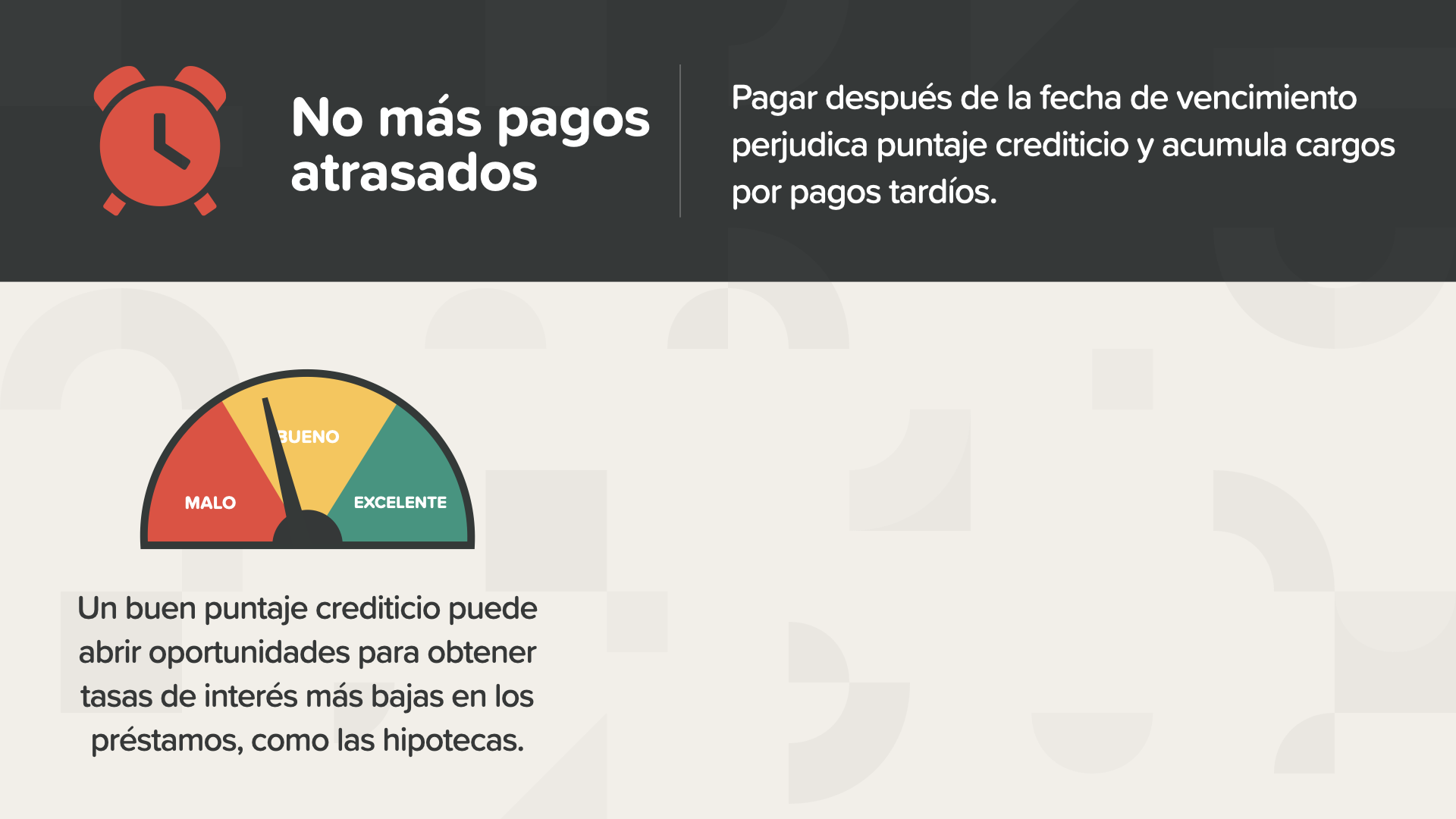

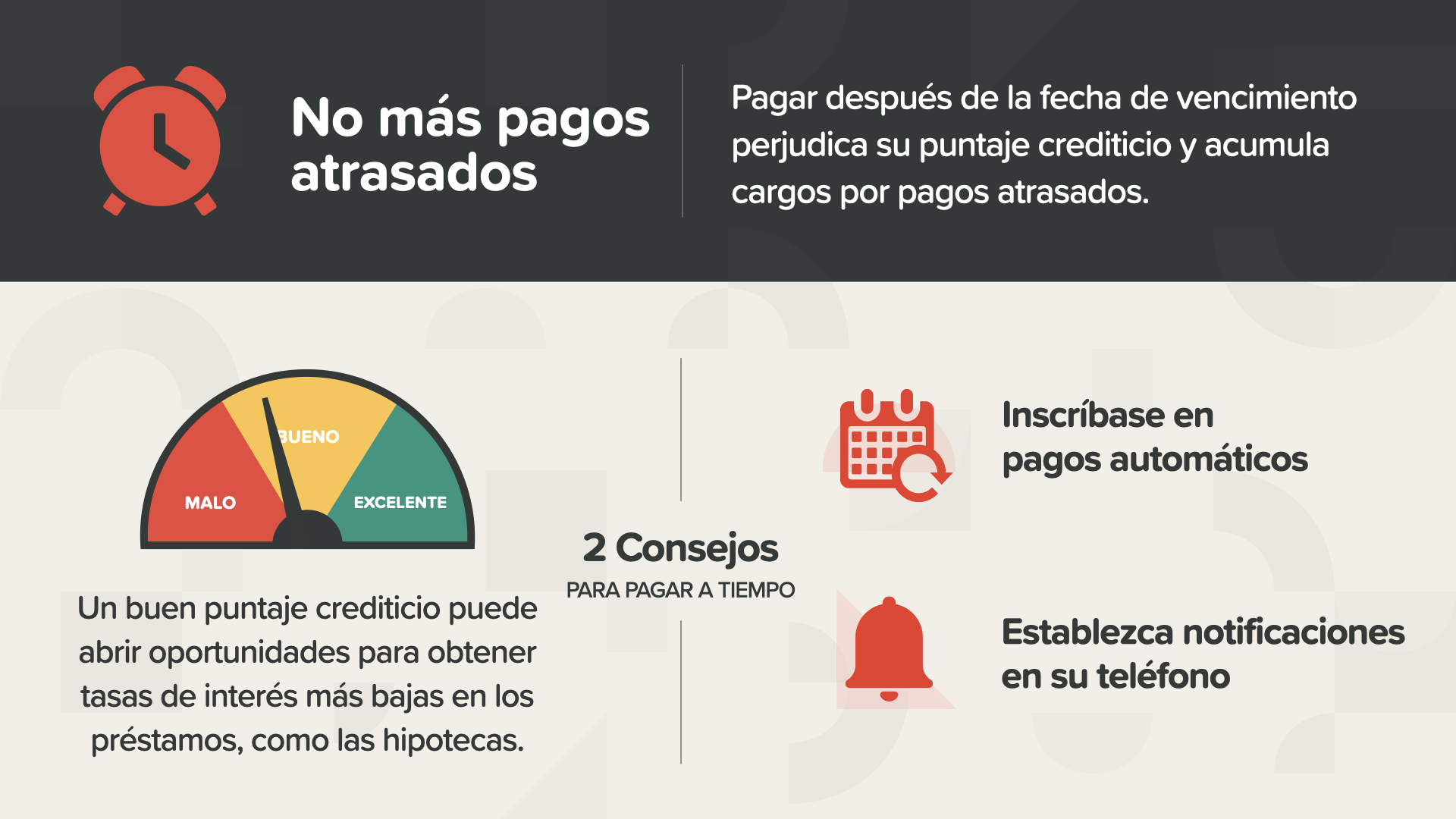

Pagar después de la fecha de vencimiento perjudica su puntaje crediticio y puede acumular cargos por pagos tardíos. Un buen puntaje crediticio puede abrirle oportunidades para obtener tasas de interés más bajos en los préstamos, como las hipotecas.

Dos consejos para pagar a tiempo. Habilite pagos automáticos o considere la posibilidad de establecer notificaciones en su teléfono celular. Lo que sea necesario para asegurarse de que nunca efectué sus pagos luego de la fecha de vencimiento.

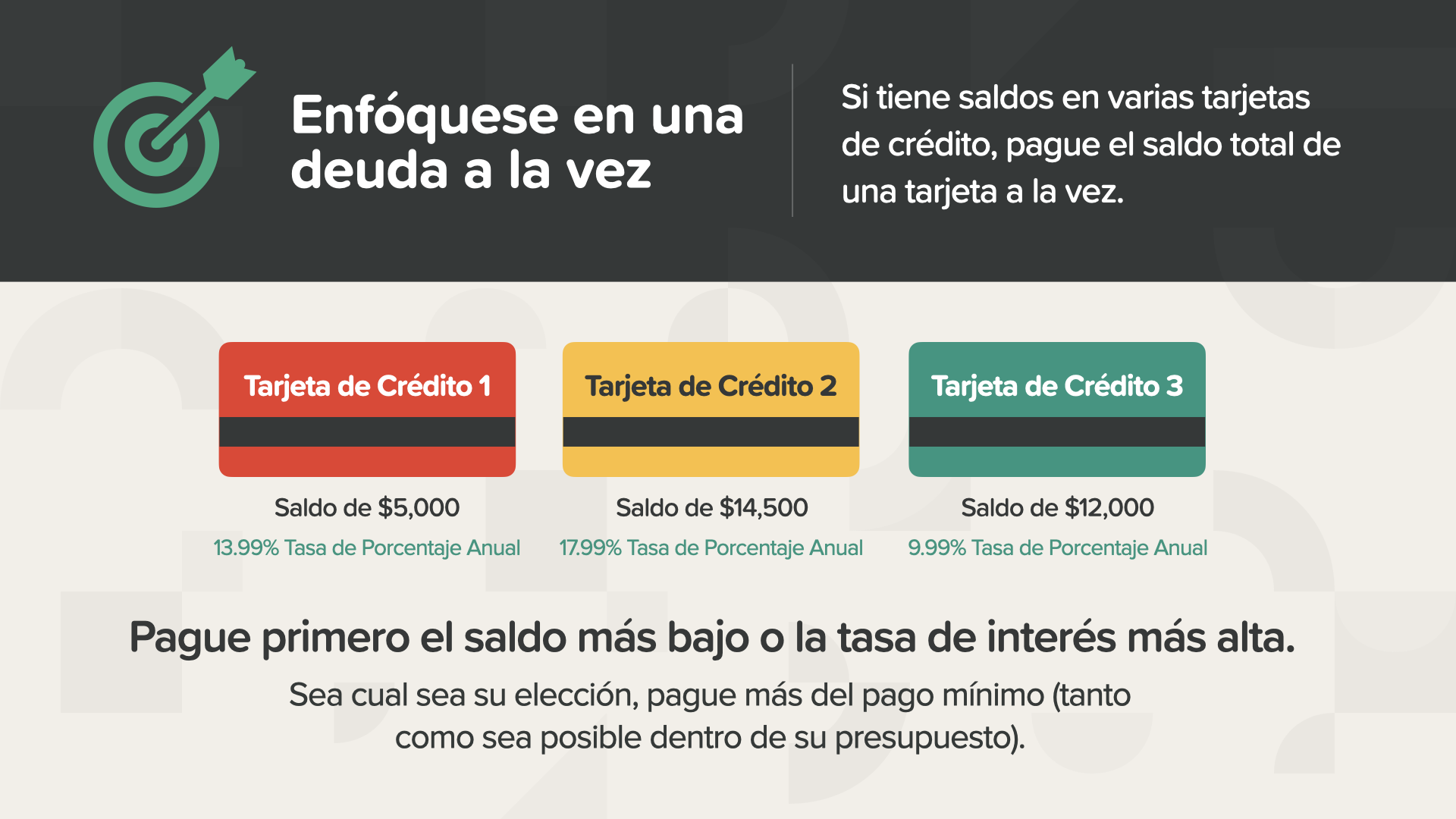

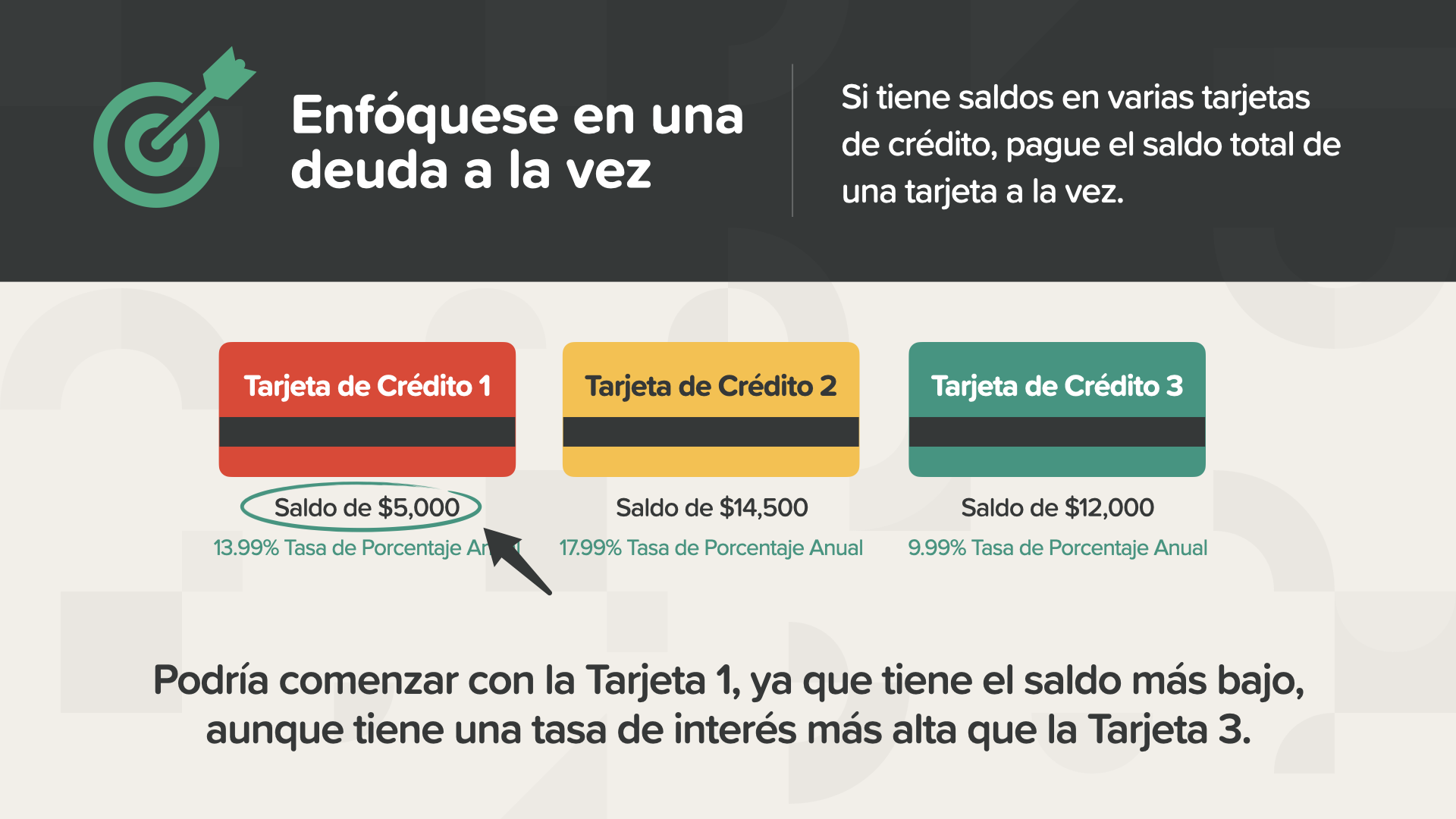

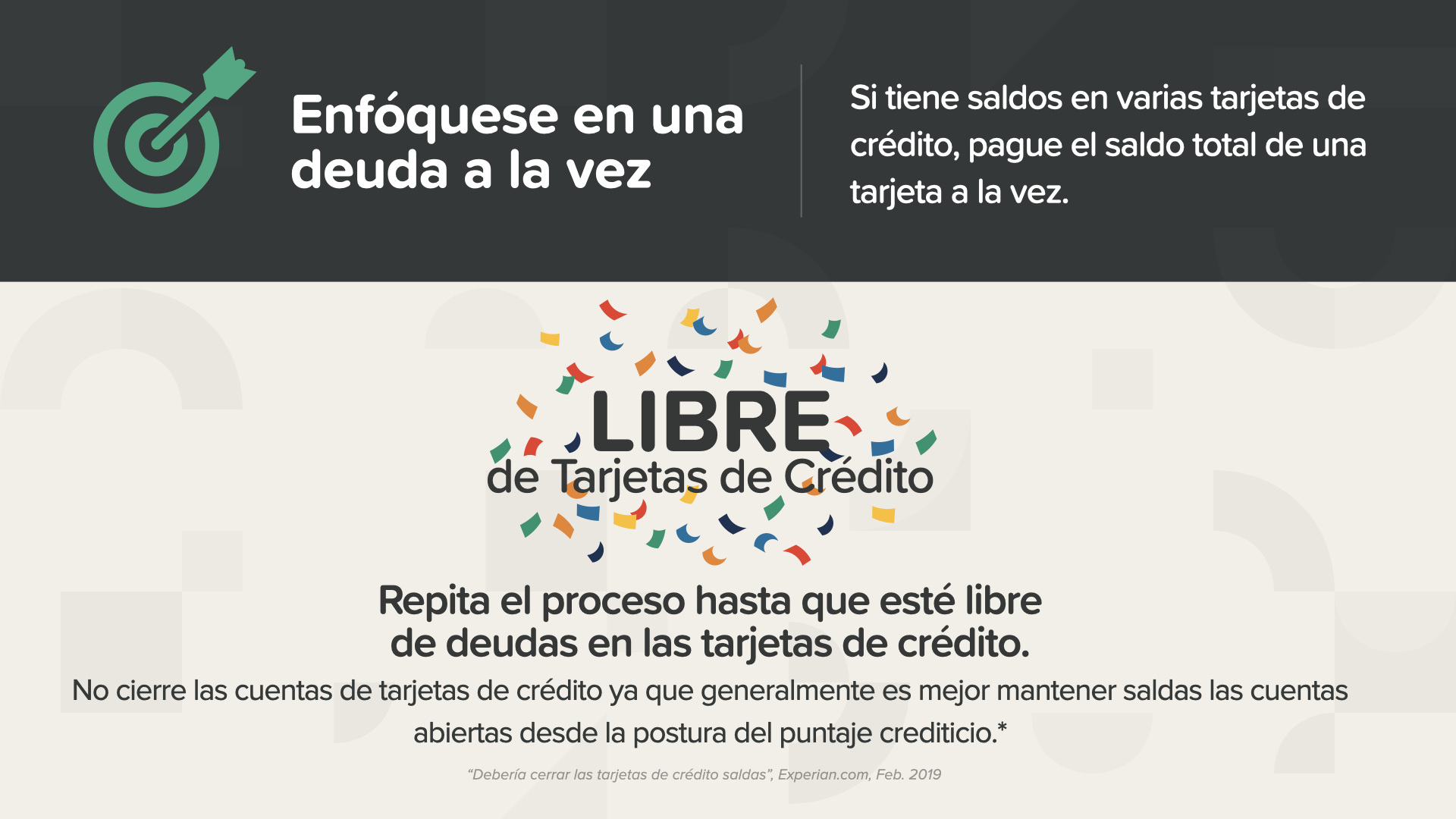

Si tiene saldos en varias tarjetas de crédito, pague el saldo total de una tarjeta a la vez. Debería pagar primero el saldo más bajo, o el que tenga el interés más alto. Cualquiera que sea su elección, debe pagar más del pago mínimo y tanto como sea posible dentro de su presupuesto.

In dieser Situation können Sie mit dem Tarif 1 beginnen, der den niedrigsten Saldo aufweist, aber einen höheren Zinssatz als der Tarif 3 hat.

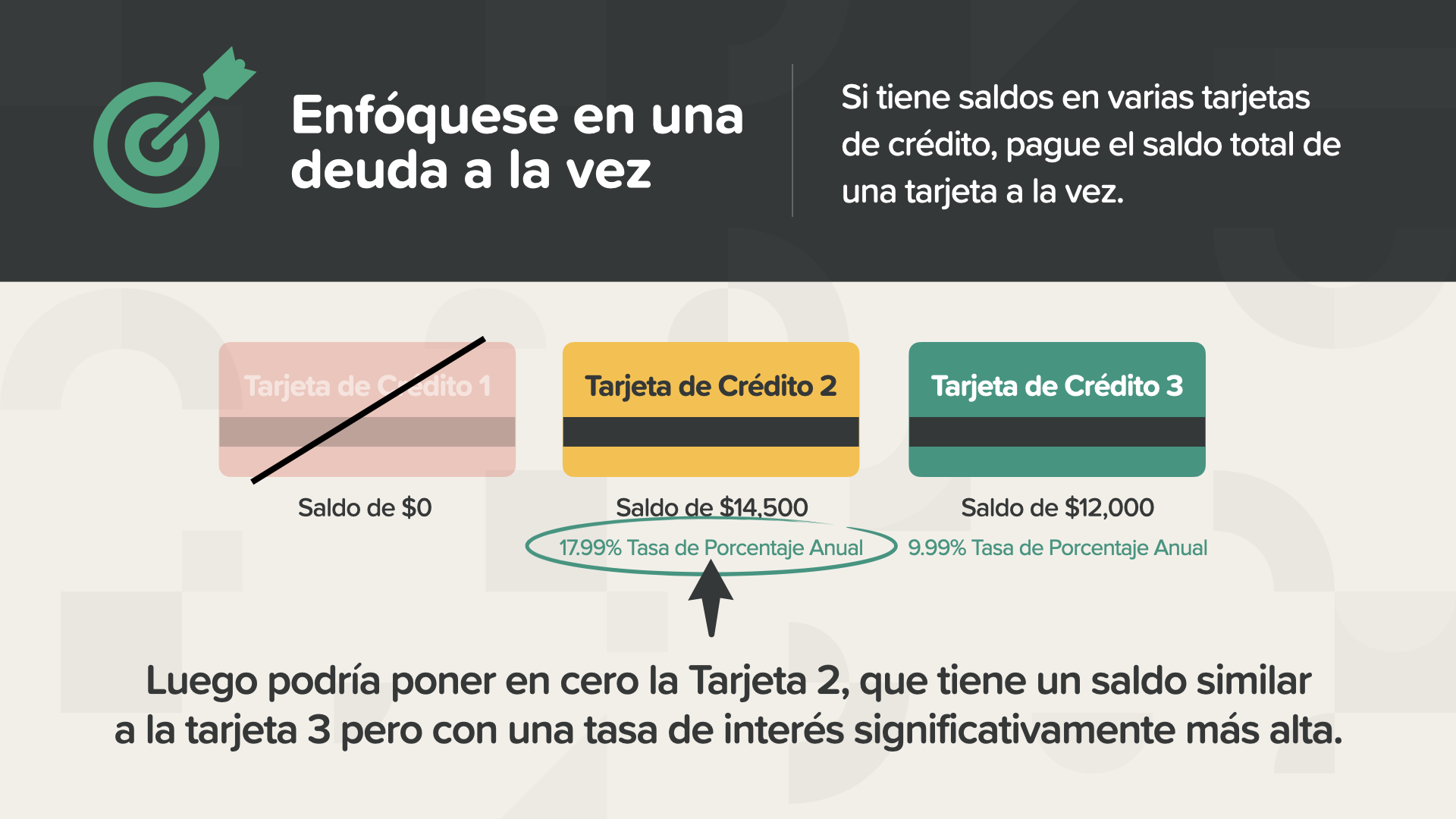

Danach könnte man den Tarif 2, der einen ähnlichen Saldo wie der Tarif 3 aufweist, jedoch mit einem deutlich höheren Zinssatz, auf Null setzen. Aus diesem Grund war die Erfassung der Informationen über jeden einzelnen Kredit ein so wichtiger Schritt - diese Entscheidungen zu treffen, kann einen Impuls geben, wenn jeder Kredit einzeln eliminiert wird.

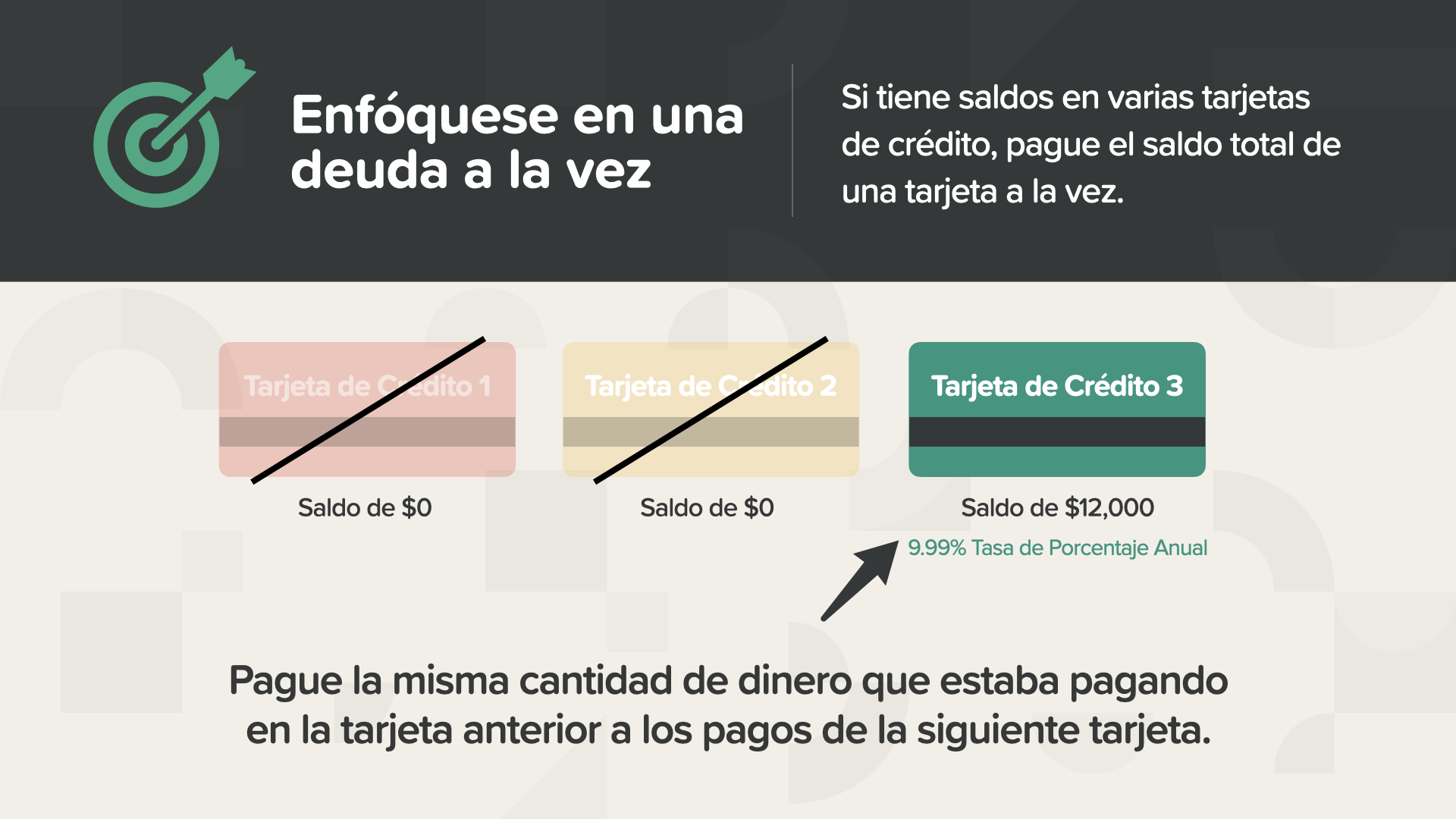

A medida que paga cada deuda, tiene más ingresos. Pero no lo gaste en comer fuera o en zapatos nuevos. Utilícelo para eliminar más deudas, utilizando la misma cantidad de dinero que pago en todas las tarjetas anteriores a sus pagos en la siguiente tarjeta. Dies erhöht die Geschwindigkeit der Abbuchung Ihrer Schulden und damit auch Ihre Emotionen.

Repita este proceso hasta que esté libre de deudas en las tarjetas de crédito. Su objetivo es tenerlos saldos, pero recuerde, no cierre las cuentas de tarjeta de crédito, generalmente es mejor mantener abiertas las cuentas ya saldas, desde la postura del puntaje crediticio.

Viele Menschen verzichten auf das Autofahren und bewahren ihre Kreditkarten an einem sicheren Ort auf. Eine weitere Möglichkeit, keine Schulden auf den Kreditkarten zu machen, ist die Nutzung der Kreditkarten der eigenen Bank und der mobilen Zahlungsmittel, da diese die von der Bank geforderte Summe ausgleichen können. Darüber hinaus sollten Sie die Möglichkeit in Betracht ziehen, Abonnements, wie z. B. Streaming-Abonnements, die nicht genutzt werden, zu kündigen und dieses Geld für die Bezahlung Ihrer Rechnungen zu verwenden.

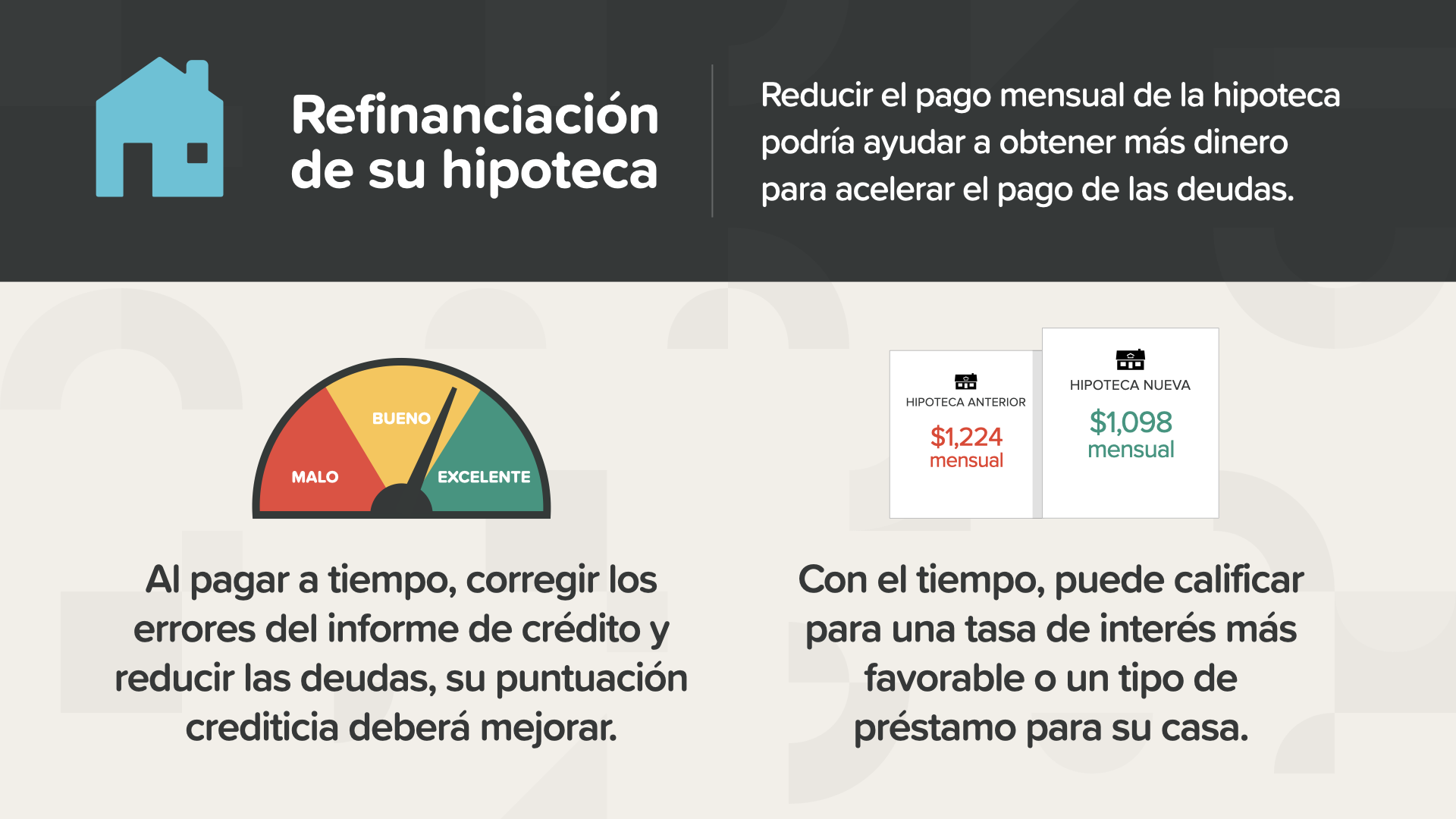

Eine Möglichkeit, den Kreditbetrag zu reduzieren, ist die Refinanzierung, die es ermöglicht, mehr Geld zu erhalten, um die Kreditabrechnung zu beschleunigen. Al pagar a tiempo, corregir los errores del informe de crédito y reducir las deudas, su puntuación crediticia deberá mejorar. Y con el tiempo, puede calificar para una tasa de interés más favorable o un tipo de préstamo para su casa.

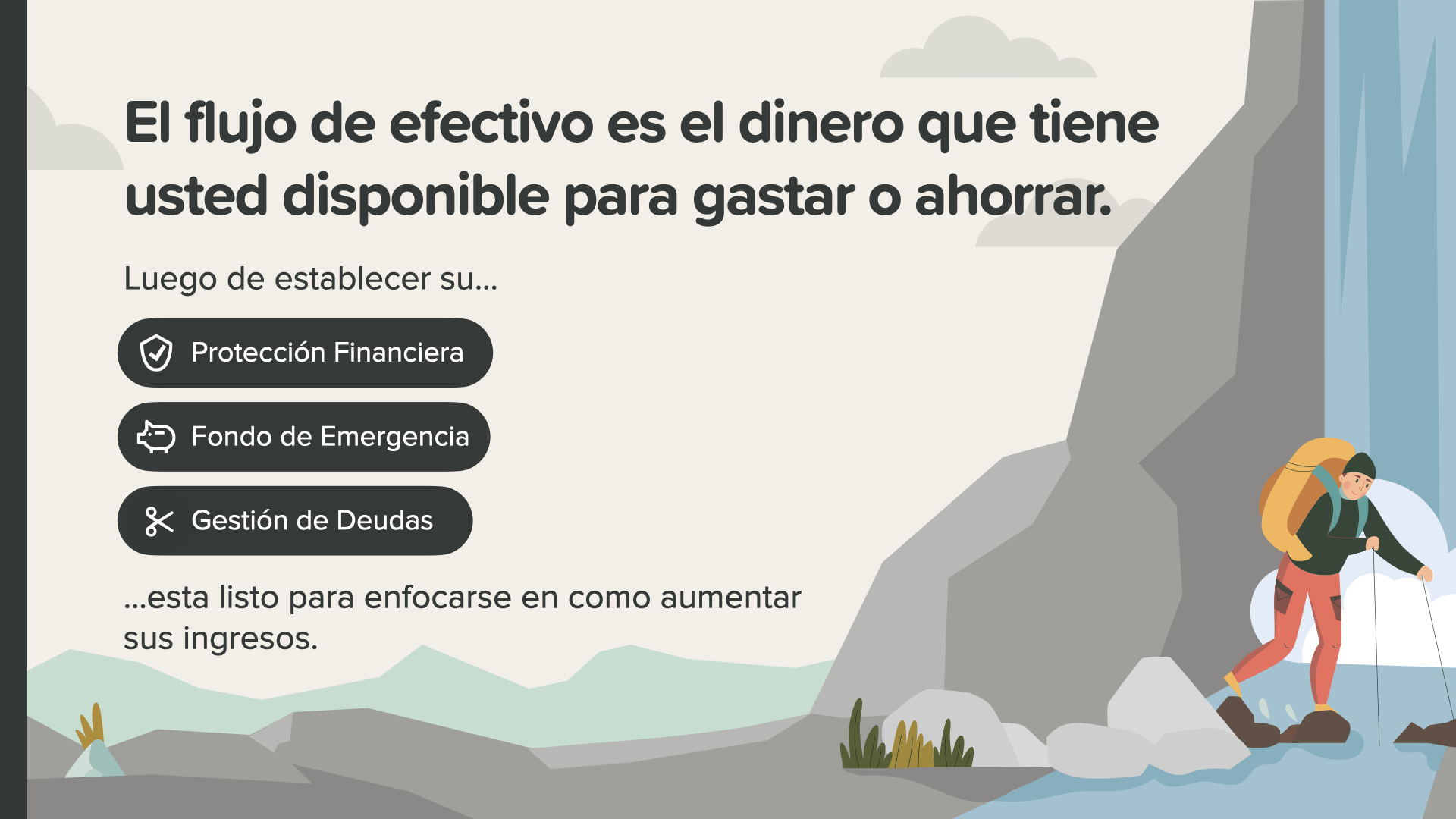

Aumentar su flujo de efectivo es la fase número 5. Während die weniger Bemittelten sich fragen, wie es um die Qualität der Dinge bestellt ist, suchen die Reichen nach Wegen, wie sie mehr Geld verdienen können. Esto significa buscar formas de ganar ingresos adicionales y manejar mejor sus gastos. Investiguemos cómo hacer esto...

El flujo de efectivo es el dinero que tiene disponible para gastar o ahorrar. Después de que haya establecido... la protección adecuada, su fondo de emergencia y se haya enfocado en la gestión de deudas... está listo para enfocarse en el crecimiento de sus ingresos. El tener más ingresos puede acelerar todo por lo que usted y su asesor financiero están trabajando.

Es kann sein, dass man sich wie Jorge fühlt - verzweifelt über seinen Haushalt und seine Finanzen - aber nach dem Studium der vielen Möglichkeiten und Ideen, die es gibt, kann fast die ganze Welt eine Möglichkeit finden, sich zu befreien und mehr Wirkungsgrad zu erzielen. Busquemos maneras de liberarse encontrando sus oportunidades de Chile Explosivo...

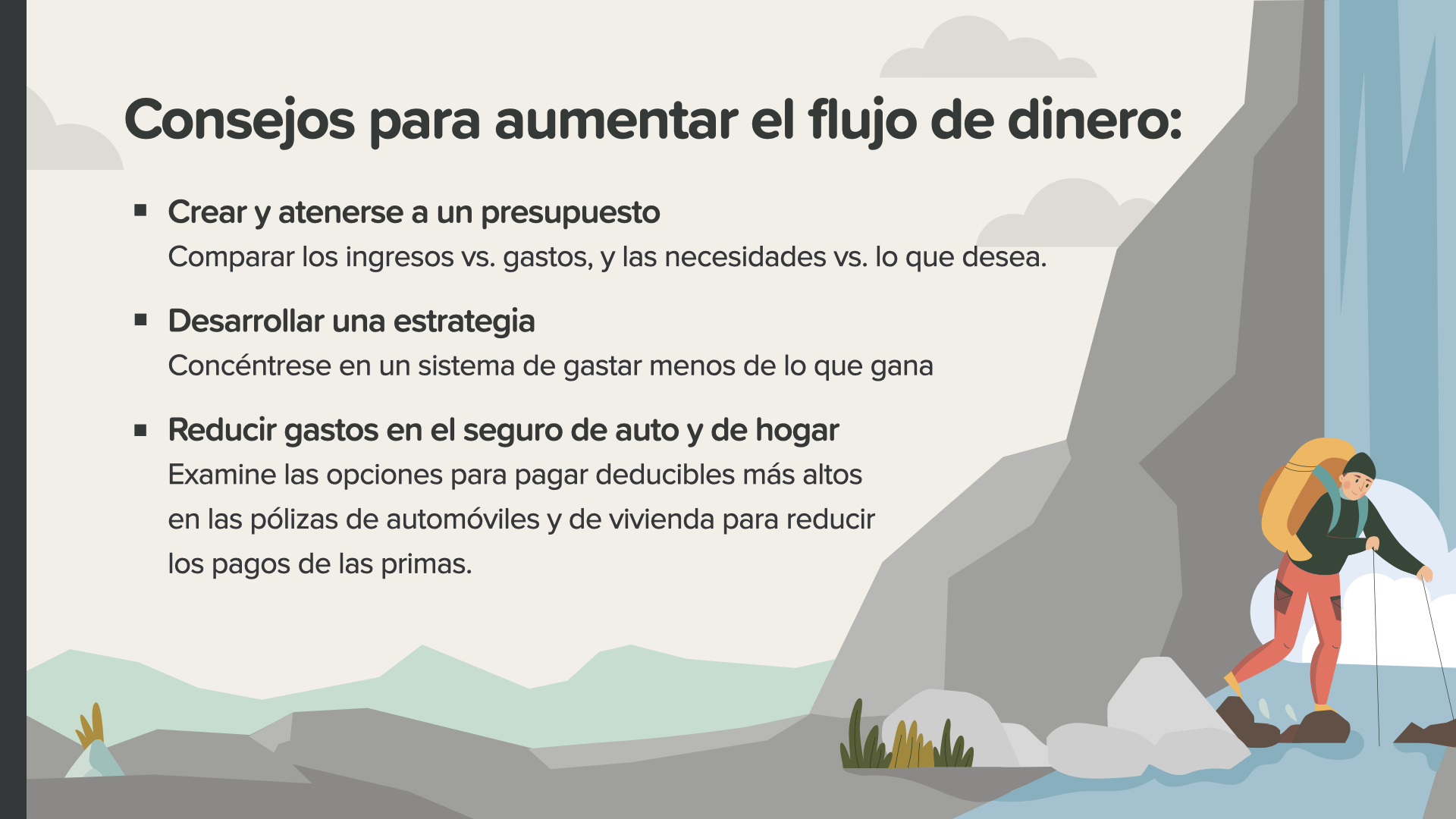

Aquí hay algunas cosas que puede hacer para aumentar su flujo de dinero: -Crear y atenerse a un presupuesto. - Desarrollar una estrategia. - Reducir los gastos como en el seguro del auto y del hogar.

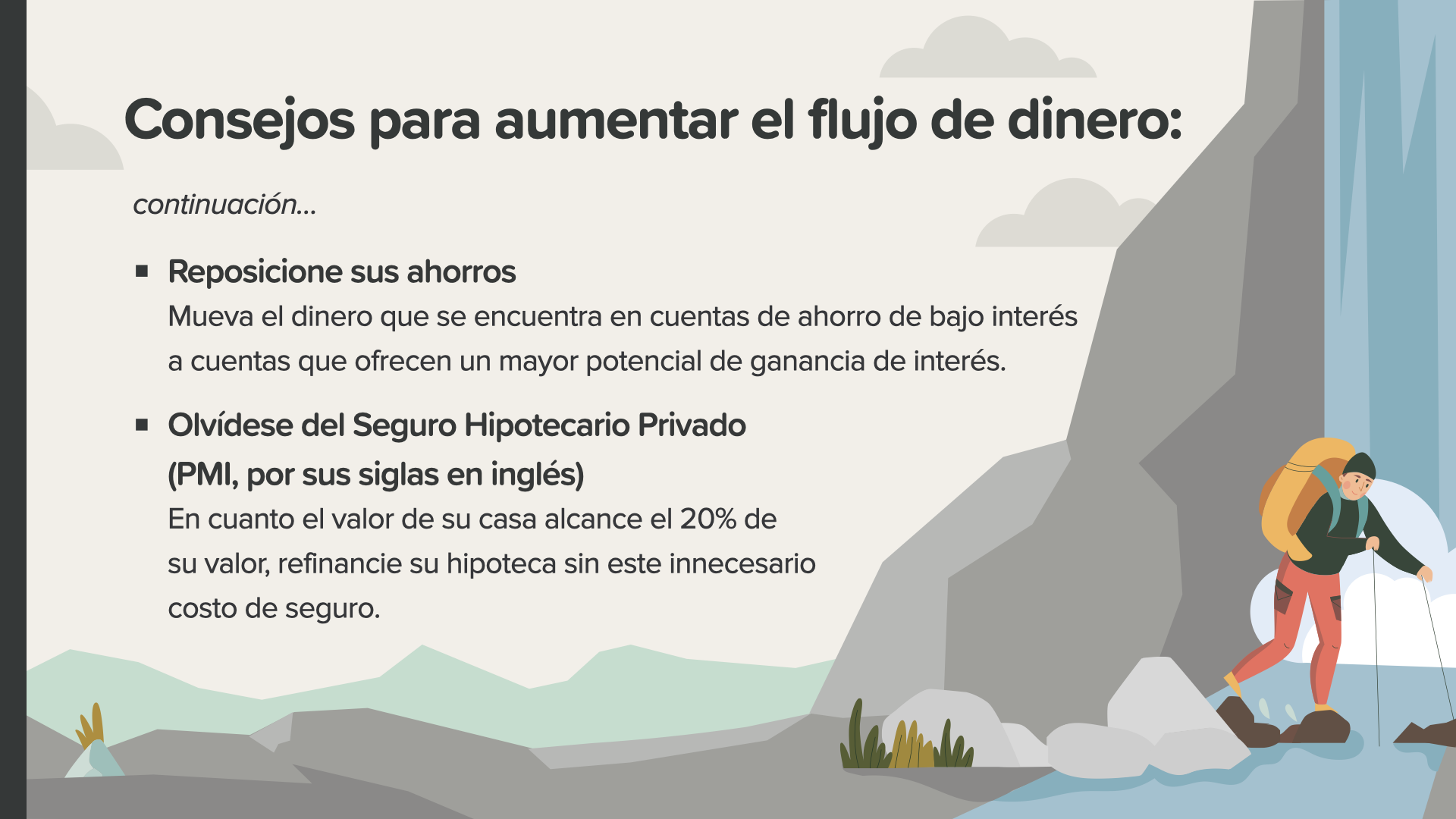

andere Ideen: - Reposicionar sus ahorros. - Dejar el Seguro Hipotecario Privado (PMI) de su hipoteca, si califica. Su asesor financiero puede ayudarle y guiarle con estas ideas y más.

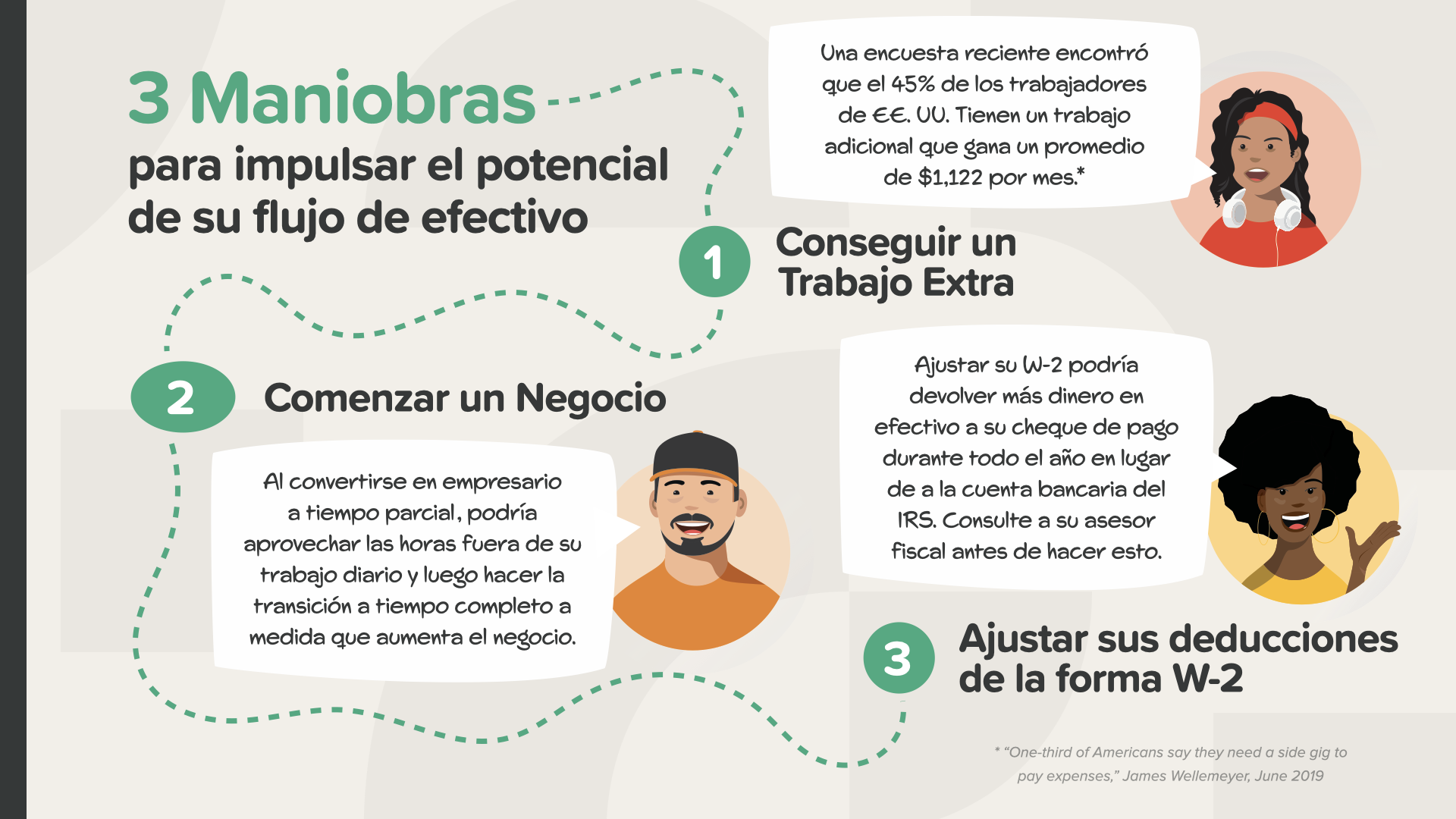

Hay 3 grandes movimientos para potenciar su flujo de caja: [1] "Puedes agregar un concierto adicional" - Obtener ingresos adicionales es casi siempre una forma más rápida de alcanzar sus metas financieras que simplemente tratar de gastar menos. Una encuesta reciente encontró que el 45% de los trabajadores de EE. UU. Tienen un trabajo adicional que gana un promedio de $ 1,122 por mes. Tal vez sea hora de que te metas en la acción. [2] "O tal vez iniciar un negocio" - Existen oportunidades comerciales de bajo costo. Como dice Steve Siebold, encuentre un problema que tenga la gente y resuélvalo. Al convertirse en un empresario a tiempo parcial, podría aprovechar el tiempo fuera de su trabajo diario. A medida que aumenten sus ingresos, pronto podría llegar un momento en el que deje de ser un empleado y se convierta en un emprendedor a tiempo completo con aún más control de su flujo de caja. [3] - "No olvide que puede ajustar sus asignaciones de W-2" - Algunas personas celebran recibir un gran reembolso de impuestos cada año. Si ese es usted, considere esto: al ajustar sus asignaciones W-2, una mayor parte de su efectivo podría estar en su cheque de pago durante todo el año en lugar de con el IRS. Pero consulte a su profesional de impuestos antes de realizar cualquier cambio.

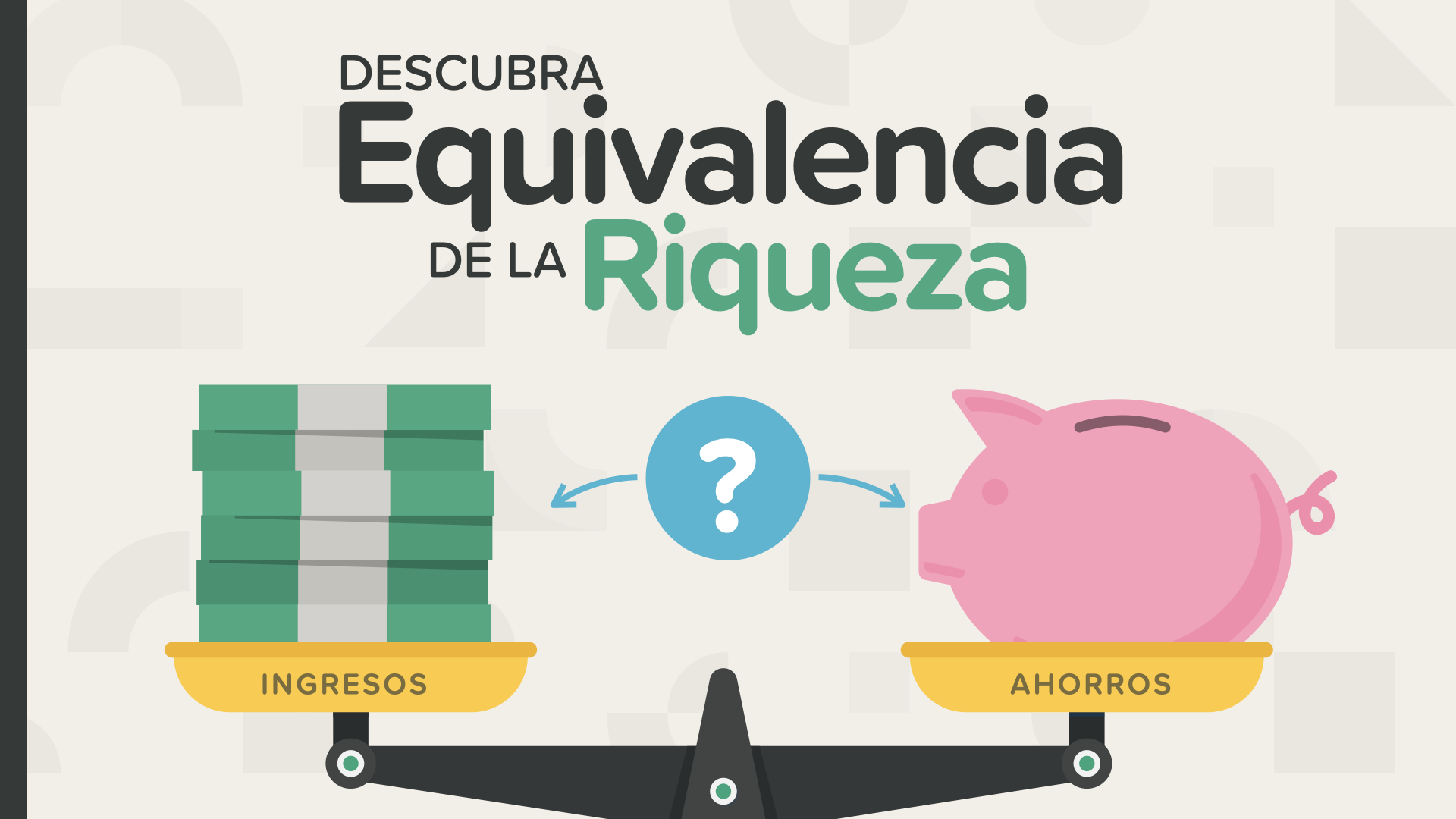

Welche Auswirkungen kann die Gründung eines Unternehmens auf das eigene Leben und die eigenen Einkünfte haben? Und wenn es darum geht, Einkommen für das Jubiläum zu generieren, wie verhält es sich im Vergleich dazu mit der Erhöhung der eigenen Einkünfte? Equivalencia de riqueza proporciona una perspectiva y un argumento sorprendentes sobre la importancia de crear flujo de efectivo al convertirse en empresario.

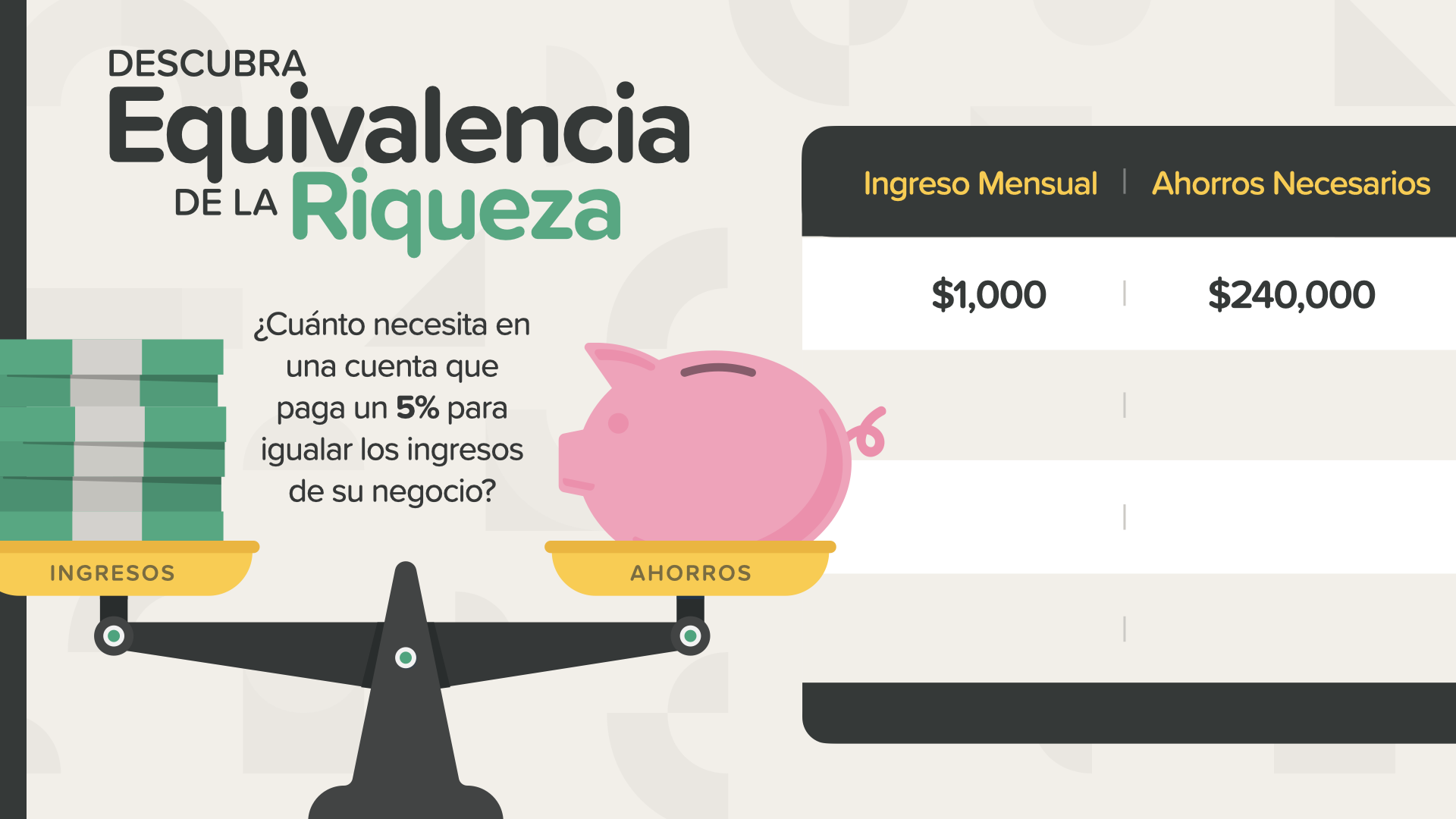

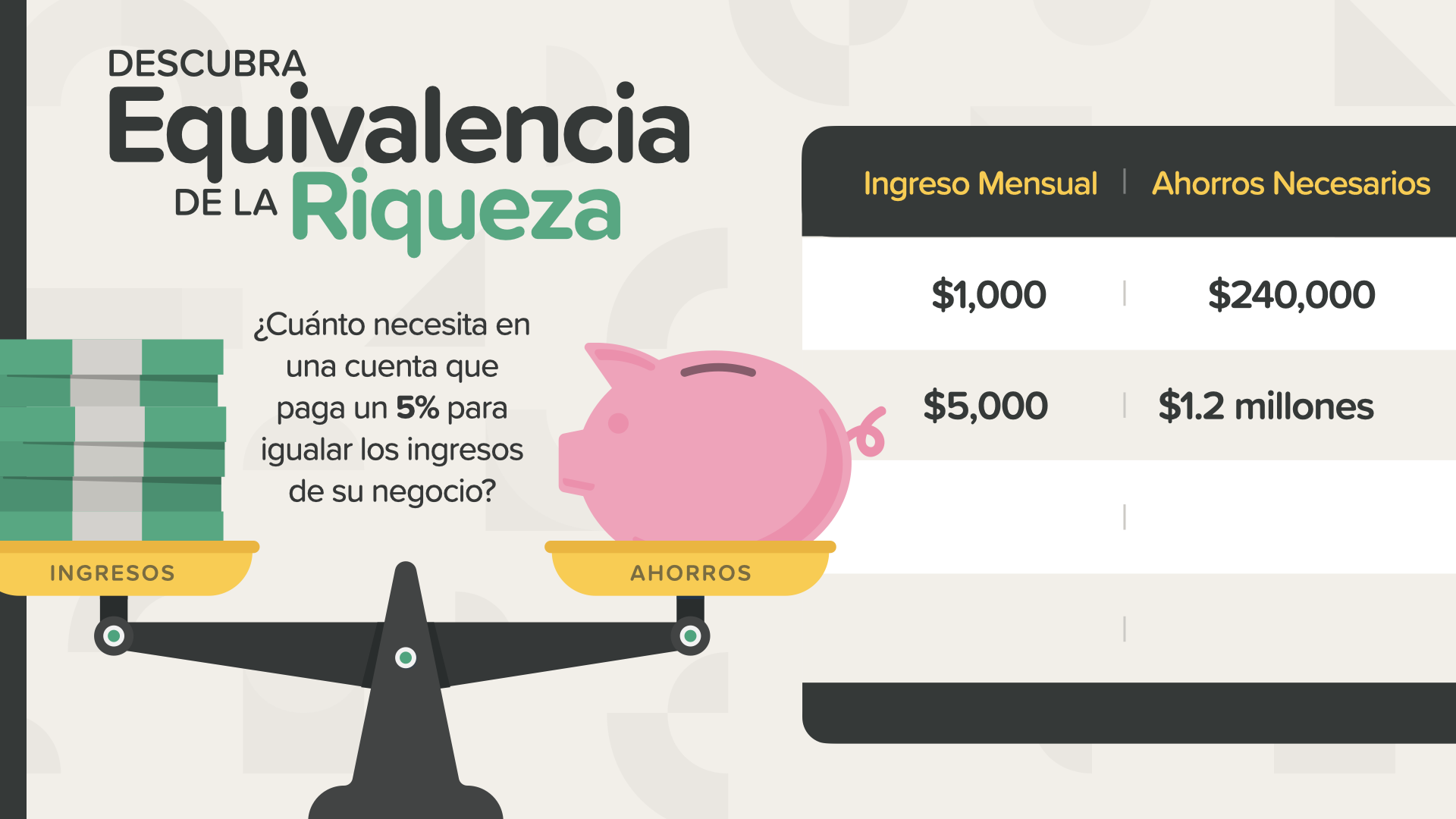

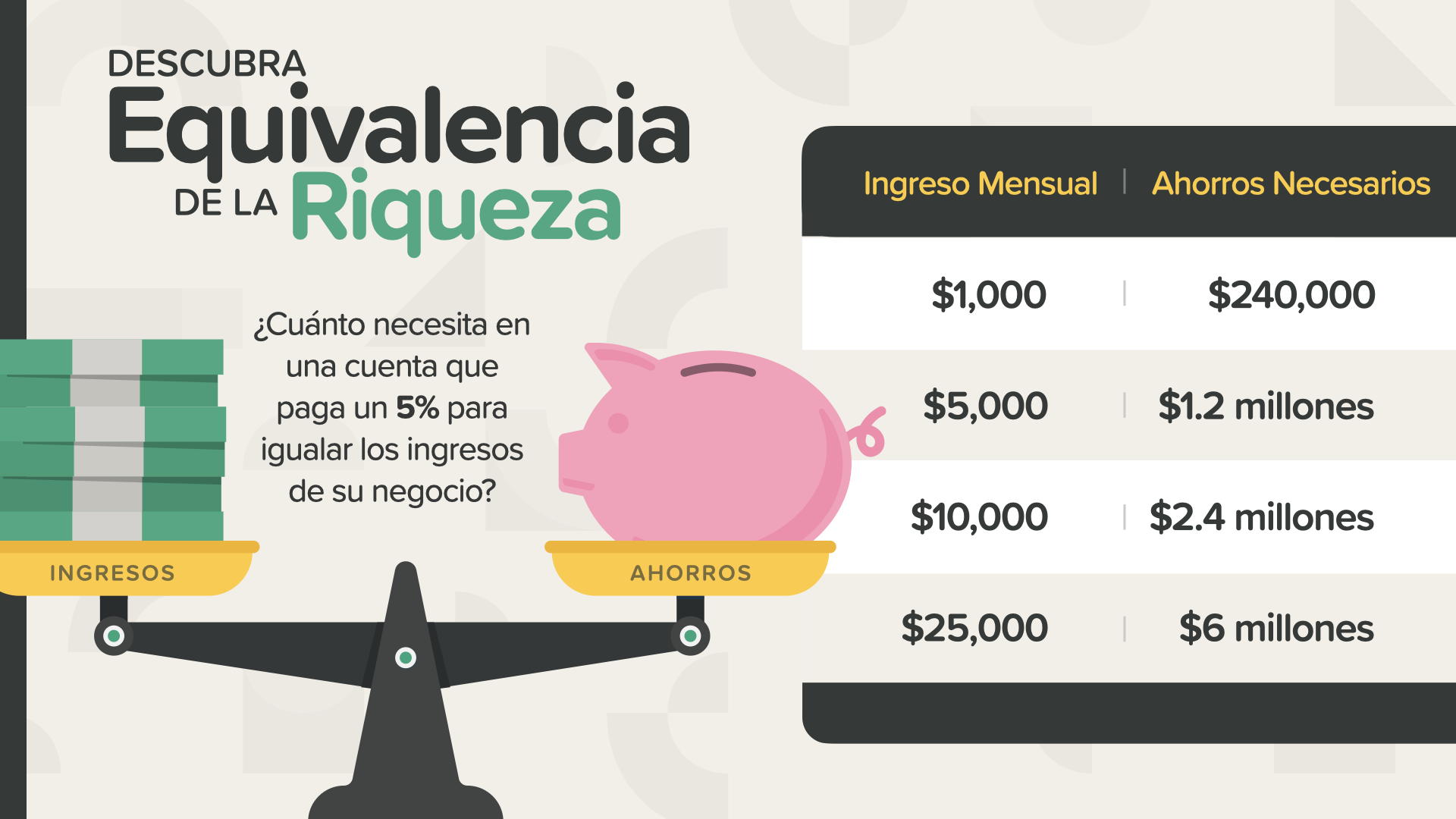

Así es como funciona la Equivalencia de riqueza ... ¿Cuánto tendría que colocar en una cuenta que genera un rendimiento anual del 5% para igualar el poder de ganancia de ser propietario de una empresa?

Wenn Sie in Ihrem eigenen Unternehmen nur 1.000 Dollar pro Monat verdienen, entspricht das einem Betrag von 240.000 Dollar auf einem 5%-Konto. Por supuesto, ¿dónde puedes encontrar el 5% en estos días? No en la cuenta bancaria promedio. Diese bieten 0,09%, nicht einmal 1%. En una cuenta bancaria promedio, necesitaría $ 1.3 millones para pagarle lo mismo que recibe hoy una empresa que le paga $ 1,000 por mes.

Was passiert, wenn die Einnahmen Ihres Unternehmens auf 5.000 Dollar pro Monat steigen? Debería tener $ 1.2 millones en una cuenta que devenga un interés del 5% para igualar los ingresos mensuales de su negocio. ¿Ves cómo cambia las matemáticas? Es por eso que no puede convertirse en un empresario exitoso a largo plazo sin un conocimiento básico de dinero, como le mostramos ahora.

In dem Maße, in dem Ihr Unternehmen weiter wächst, wird immer deutlicher, dass die meisten Menschen nicht genug Geld aufbringen können, um die Möglichkeit zu haben, ein Unternehmen aufzubauen. Este es el principio en el que quiero que se concentre cuando considere explorar el futuro conmigo como educador de HowMoneyWorks. Además de enseñar a las personas cómo funciona el dinero, enseñamos a las personas cómo funciona el espíritu empresarial para que realmente puedan aplicar este conocimiento a la construcción de un negocio que gane mucho más de lo que podrían generar sus ahorros. El conocimiento es poder, especialmente cuando se trata de dinero e ingresos. ¿Qué es más probable que suceda primero? Sigue haciendo lo que hace hoy y gana lo suficiente durante el tiempo suficiente para ahorrar de $ 240 000 a $ 1,3 millones. O aprende un nuevo negocio que le ayuda a generar un ingreso mensual de $ 1,000. Ese es uno de los mejores ejemplos que he visto de cómo funciona realmente el dinero.

Unser Ziel ist es, 20 Millionen Familien beizubringen, wie das Geld im nächsten Jahrzehnt funktioniert. Vamos a acabar con el analfabetismo financiero en todas las comunidades. Es ist ein riesiges Unternehmen, das ein Team von vielen HowMoneyWorks-Lehrern erfordert. Wir suchen Personen, die uns helfen, diese Kurse zu vermitteln. Ahí es donde usted o alguien que conoce puede entrar.

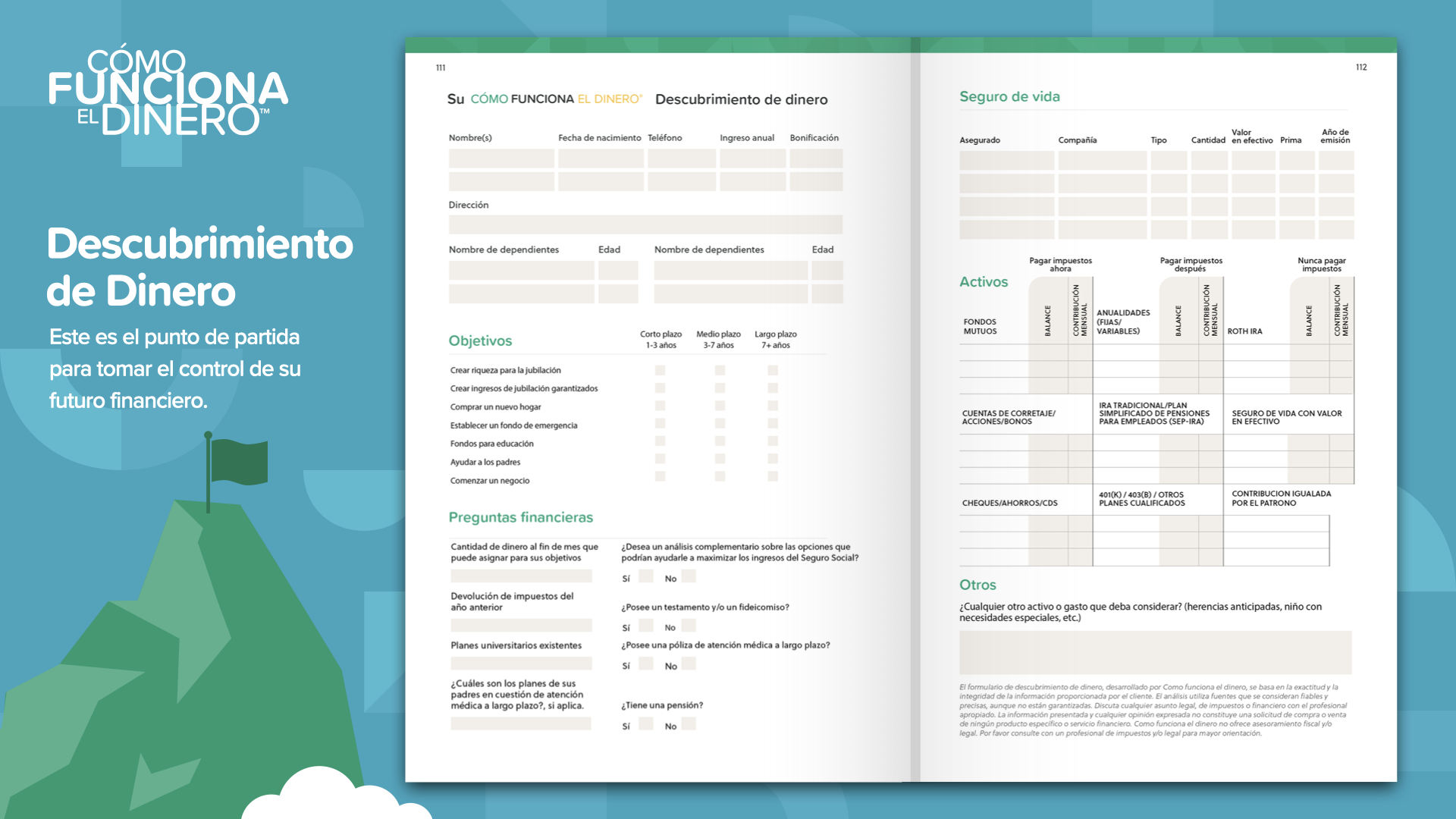

Estamos al final del ELEMENTO de hoy. Piense en qué concepto le resonó más. Por eso iniciamos esta misión de erradicar el analfabetismo financiero. Así es como comienza a tomar el control de sus finanzas ... lo llamamos Money Discovery. Parte de asistir a este curso es que podemos ayudarlo si aún no tiene un profesional financiero. Esto funciona como instrucciones de manejo en su teléfono móvil: 2 puntos de referencia son todo lo que necesita: dónde está y adónde quiere ir. Lo mismo es cierto para trazar el curso de su hoja de ruta financiera. El descubrimiento de dinero de HowMoneyWorks en el libro puede ayudarlo a ocuparse de eso.

Nuevamente, asegúrese de discutir estos conceptos y revisar los hitos con un profesional financiero ... especialmente si actualmente no tiene uno al que recurrir ... El primero de los 7 Hitos del dinero es la educación financiera. Dado que, con suerte, leerá el libro HowMoneyWorks, comenzará el camino de aprender cómo funciona realmente. Podemos ayudarlo a recorrer los otros 6 hitos. Lo hacemos en dos pasos: el primero es una llamada de descubrimiento, en la que dedicamos unos 15 minutos a identificar dónde se encuentra ahora en su vida financiera y, lo que es más importante, adónde quiere ir. Danach verbringt unser Team einige Tage mit der Berechnung von Zahlen, der Suche nach den besten Produkten und Dienstleistungen in der Finanzbranche, um ihre Bedürfnisse zu befriedigen, und der Identifizierung derjenigen, die sich am besten an ihre aktuelle Situation und ihre Zukunftspläne anpassen lassen. Abschließend bieten wir eine Übersicht an und helfen Ihnen durch die Schritte, die wir Ihnen empfehlen, um Ihre Ziele zu erreichen. No pospongas las cosas. Construya su FUNDACIÓN poniendo su dinero a trabajar hoy.