título

Video wiedergeben.

Nuestra clase de hoy / esta noche es el TERCERO de los 5 ELEMENTOS, titulado "PROTECCIÓN". Una vez que complete TODOS LOS 5 ELEMENTOS, será elegible para un certificado de finalización, firmado por los autores del libro y por mí.

Deine Einnahmen machen deinen Reichtum aus. Es por eso que el segundo de los 7 hitos económicos, después de impulsar su educación financiera, debería ser proteger sus ingresos. Empecemos...

Estamos comenzando esta clase con Protección adecuada, Hito n. ° 2, por una razón importante. Debe protegerse y proteger a su familia de una posible pérdida futura de ingresos o ahorros antes de trazar el resto de este viaje. Si muriera prematuramente, su familia podría quedarse sin sus ingresos además de estar sin usted. Es ist möglich, dass sus ahorros actuales no sean suficientes para cuidarlos.

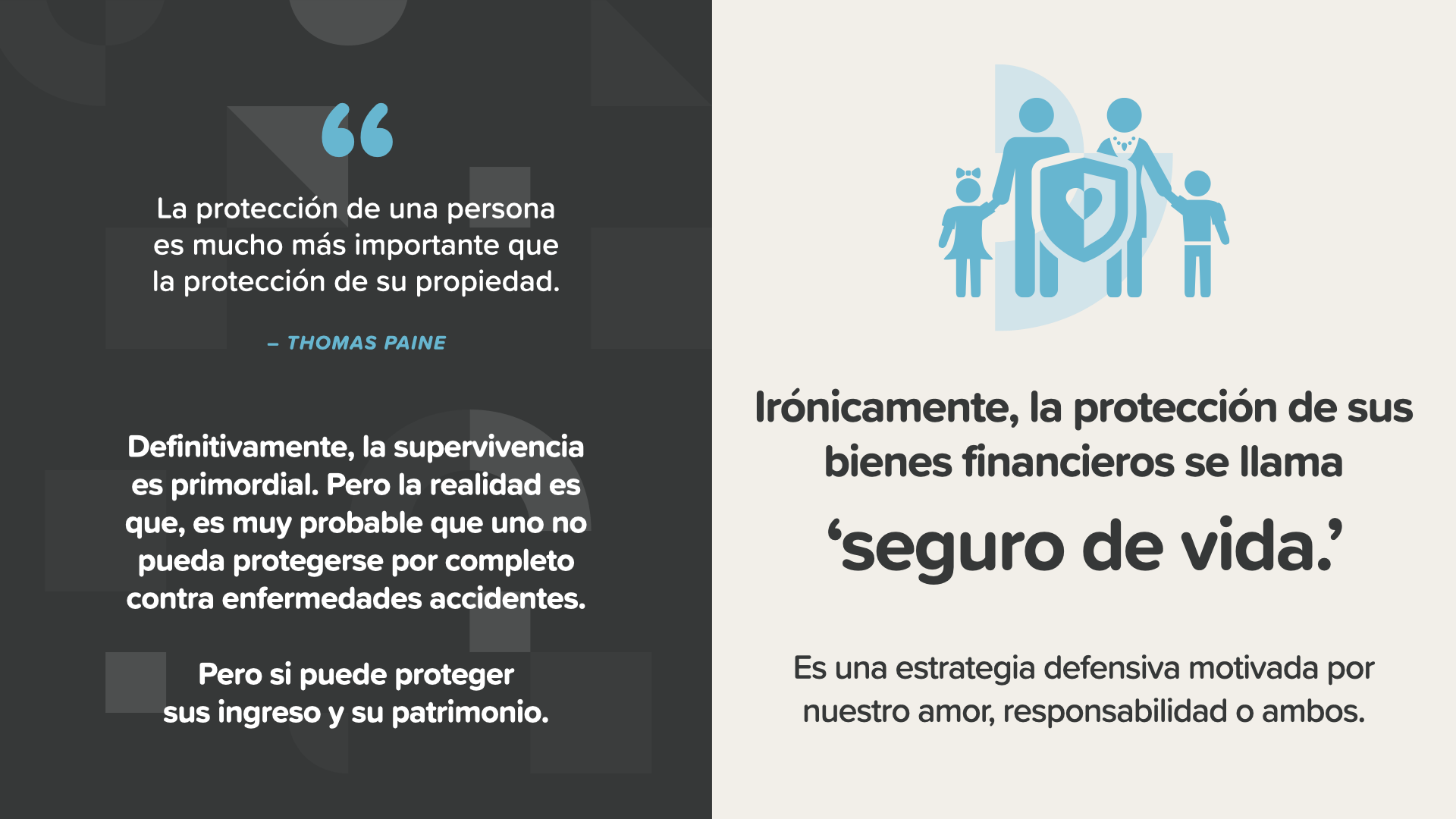

Auch wenn es wichtiger ist, sich selbst zu schützen als sein Eigentum - wie Thomas Paine sagte -, kann es sein, dass man nicht in der Lage ist, sich vollständig vor Krankheiten oder Unfällen zu schützen. Aber er kann seine Einkünfte und seinen Reichtum schützen. Irónicamente, la protección de sus activos financieros se llama "seguro de vida". Es ist eine Verteidigungsstrategie, die durch das Gefühl der Liebe, der Verantwortung oder beides motiviert ist.

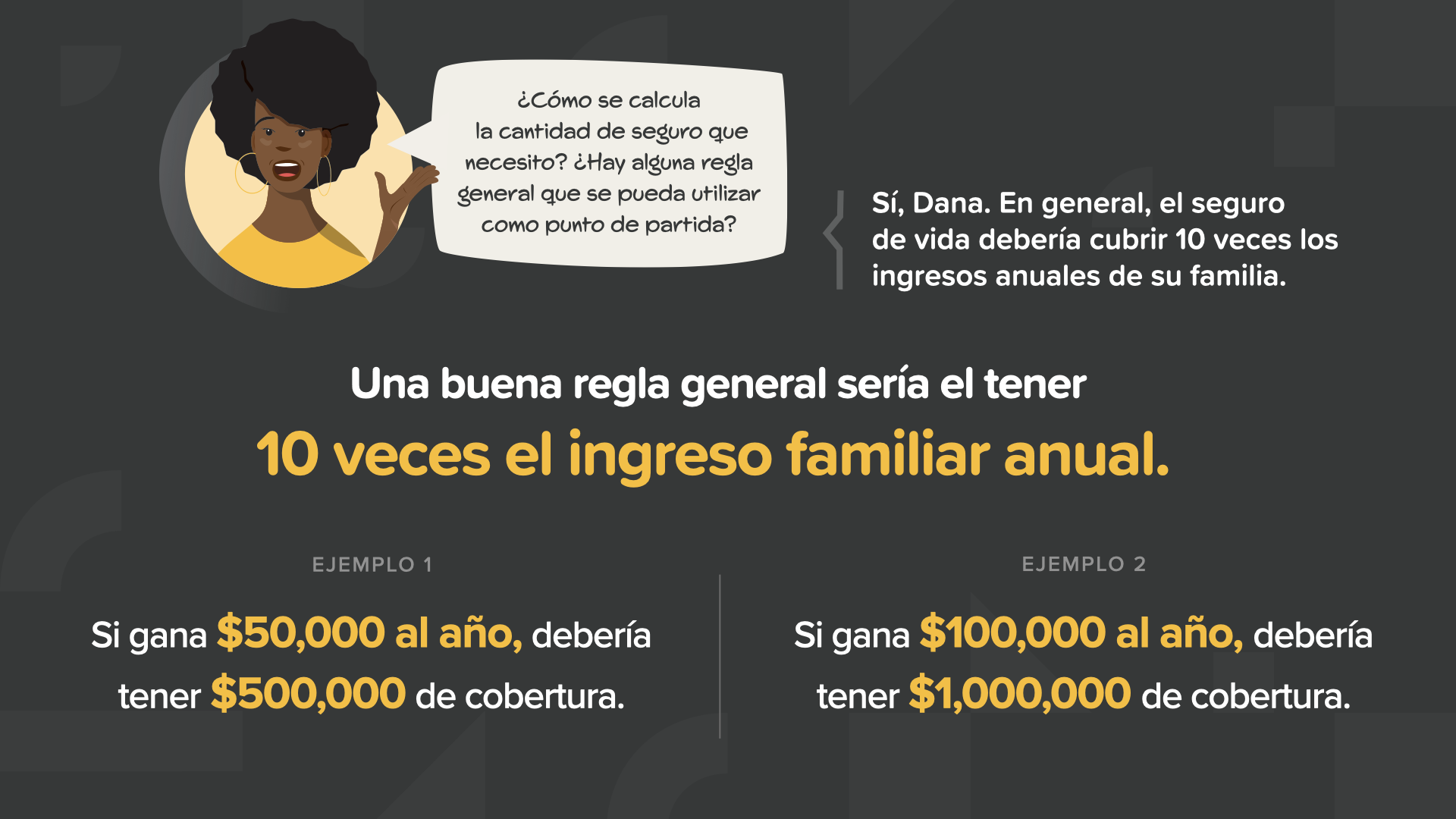

¿Cuánto seguro de vida debería tener? La respuesta es diferente para cada uno, todo depende de su situación. Sin embargo, como regla general, le recomendamos que considere tener un seguro de vida que sea al menos 10 veces el ingreso anual de su familia. Wenn Sie z.B. 50.000 Dollar im Jahr verdienen, sollten Sie eine Versicherung von 500.000 Dollar in Betracht ziehen. Bei einer konservativen Rendite von 5 % würde dies die Hälfte des Einkommens der Familie ersetzen.

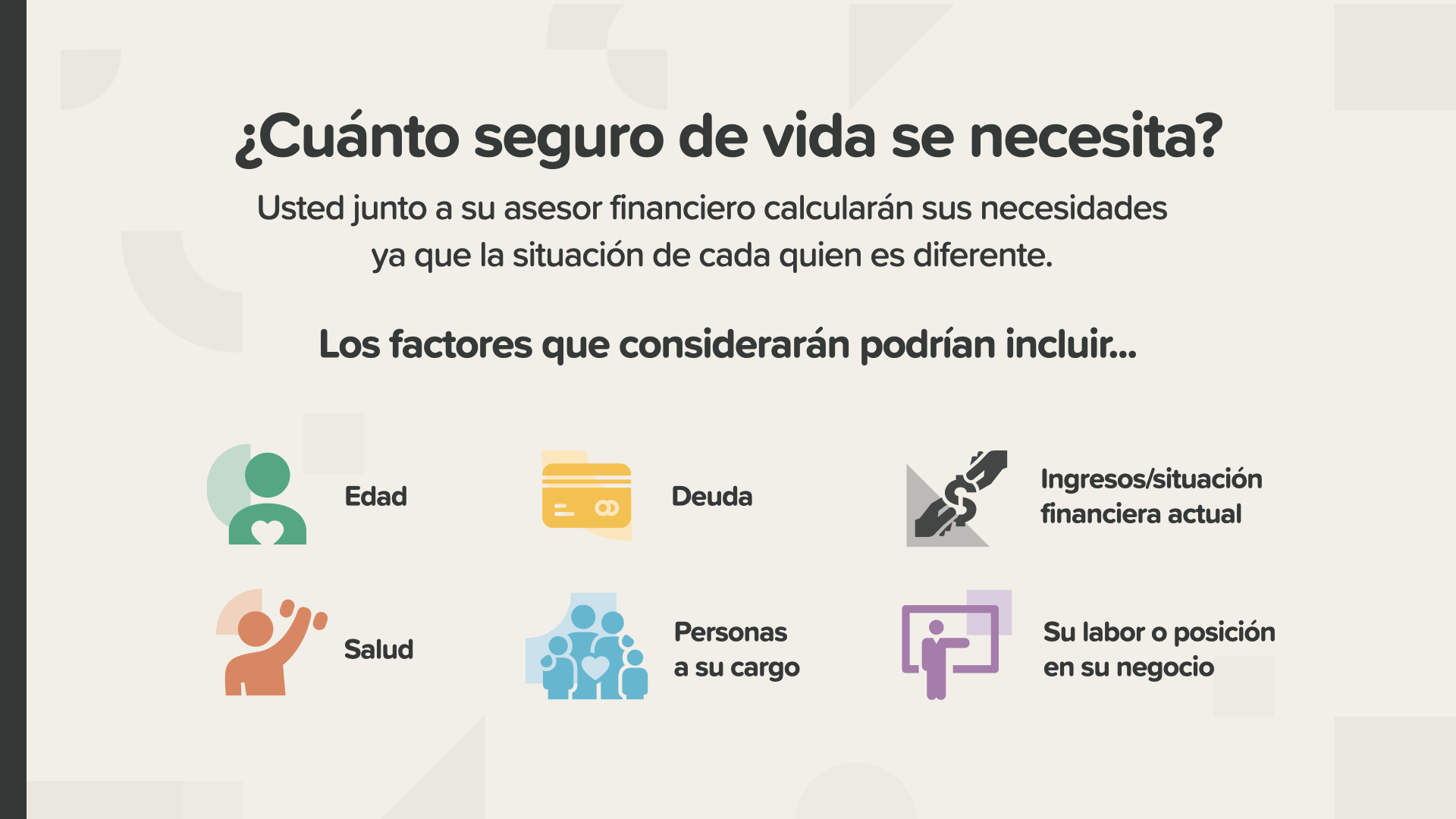

Für eine spezifischere Berechnung, die den Bedürfnissen Ihrer Familie entspricht, wenden Sie sich an Ihren Finanzberater. Gemeinsam können sie Faktoren wie das Alter und die Höhe des Einkommens, das sie haben, ihren Gesundheitszustand, die Personen, die sie versorgen, die Rolle, die sie in ihrem Unternehmen spielen, und ihre allgemeine finanzielle Situation berücksichtigen.

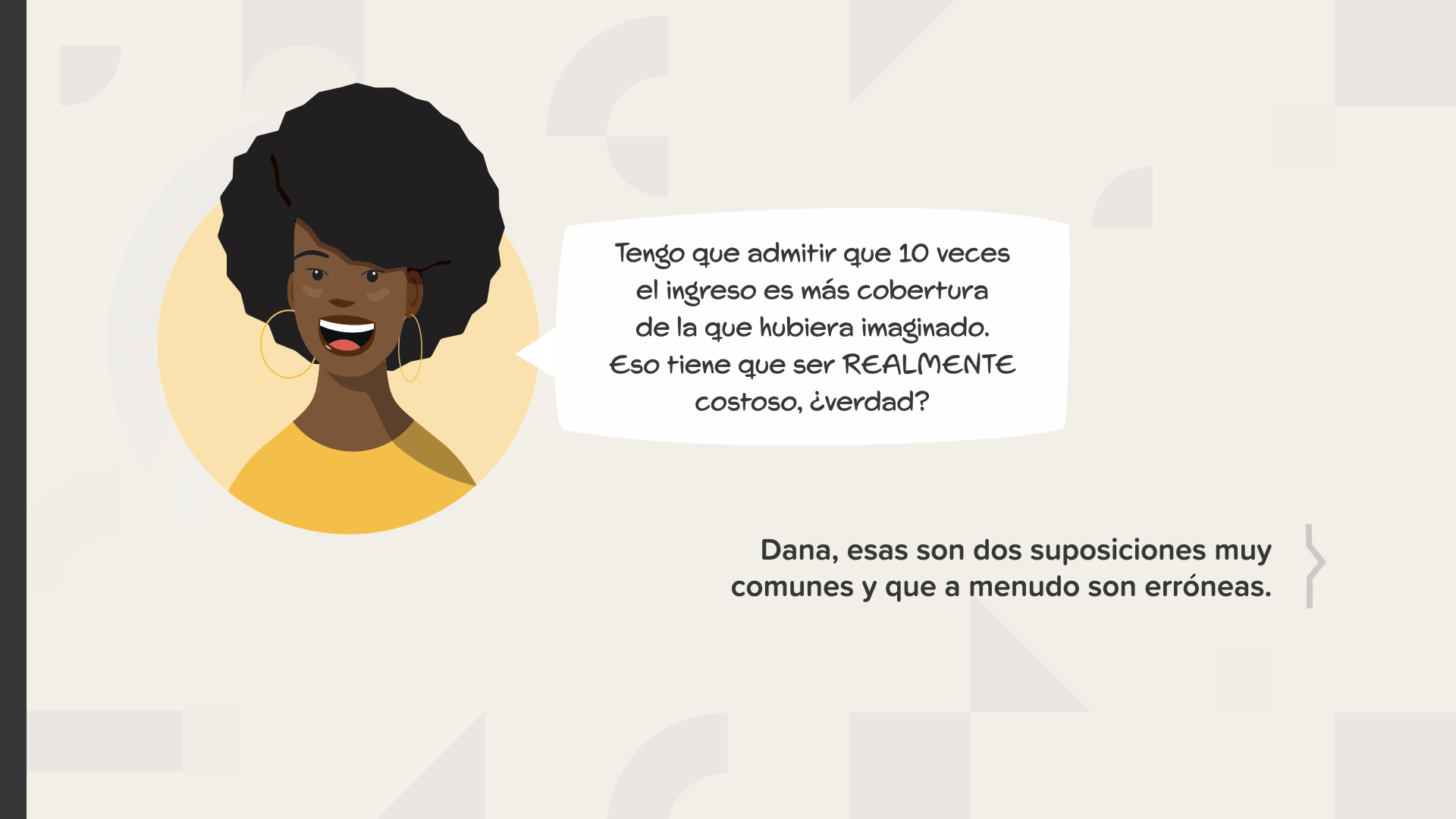

Viele Menschen, wie Dana, wissen nicht, dass 10 veces más que sus ingresos es sólo el punto de partida para proteger sus ingresos. Suena costoso, pero tiene que observarlo más de cerca antes de decidir que no puede hacerlo. Puede que se sorprenda...

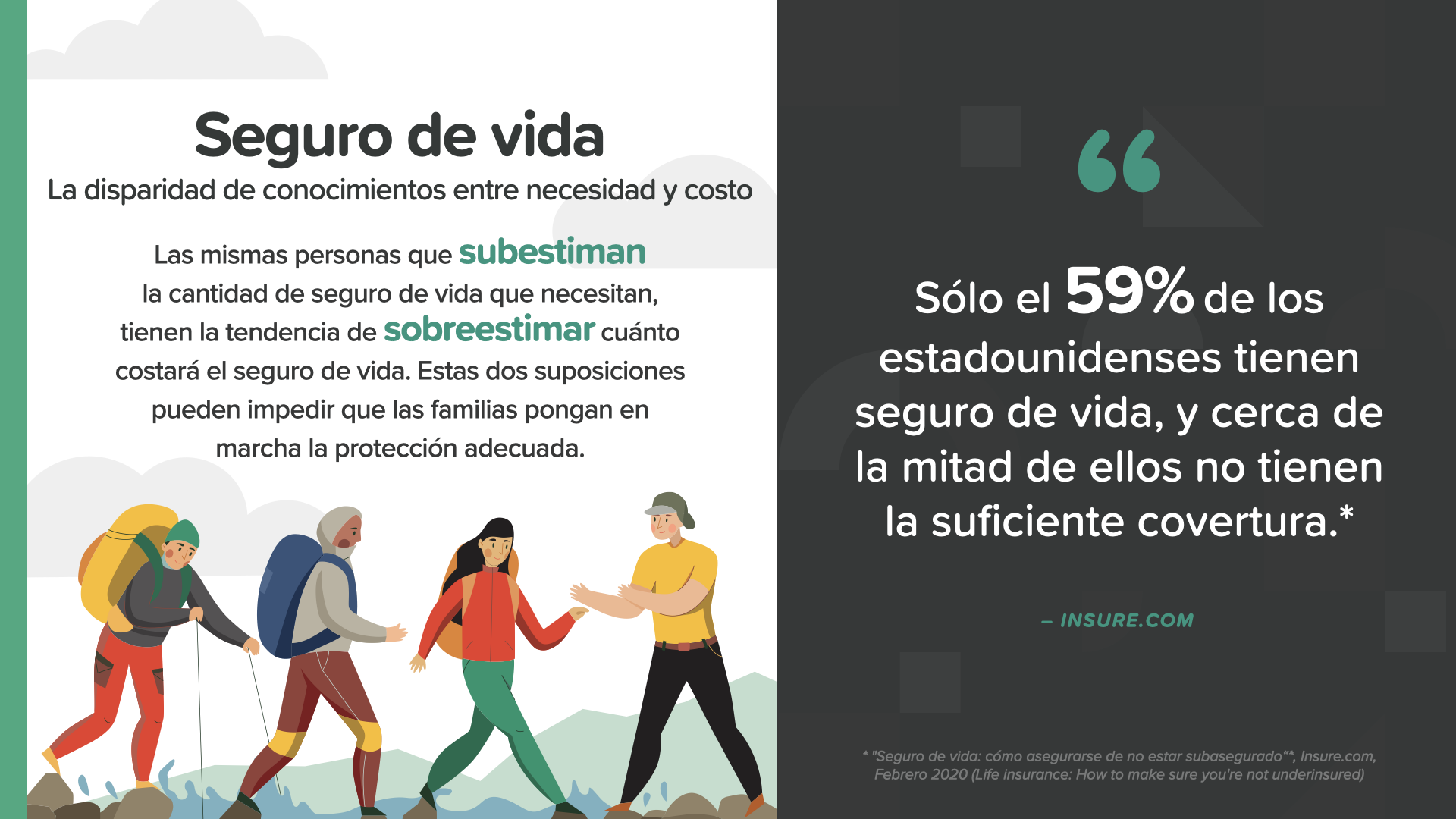

Las mismas personas que subestiman la cantidad de seguro de vida que necesitan, tienen una tendencia a sobreestimar cuánto costará. Ambas suposiciones pueden impedir que las familias pongan en marcha la protección adecuada. Como dice insure.com, "Sólo el 59% de los estadounidenses tienen seguro de vida, y cerca de la mitad de ellos están subasegurados".

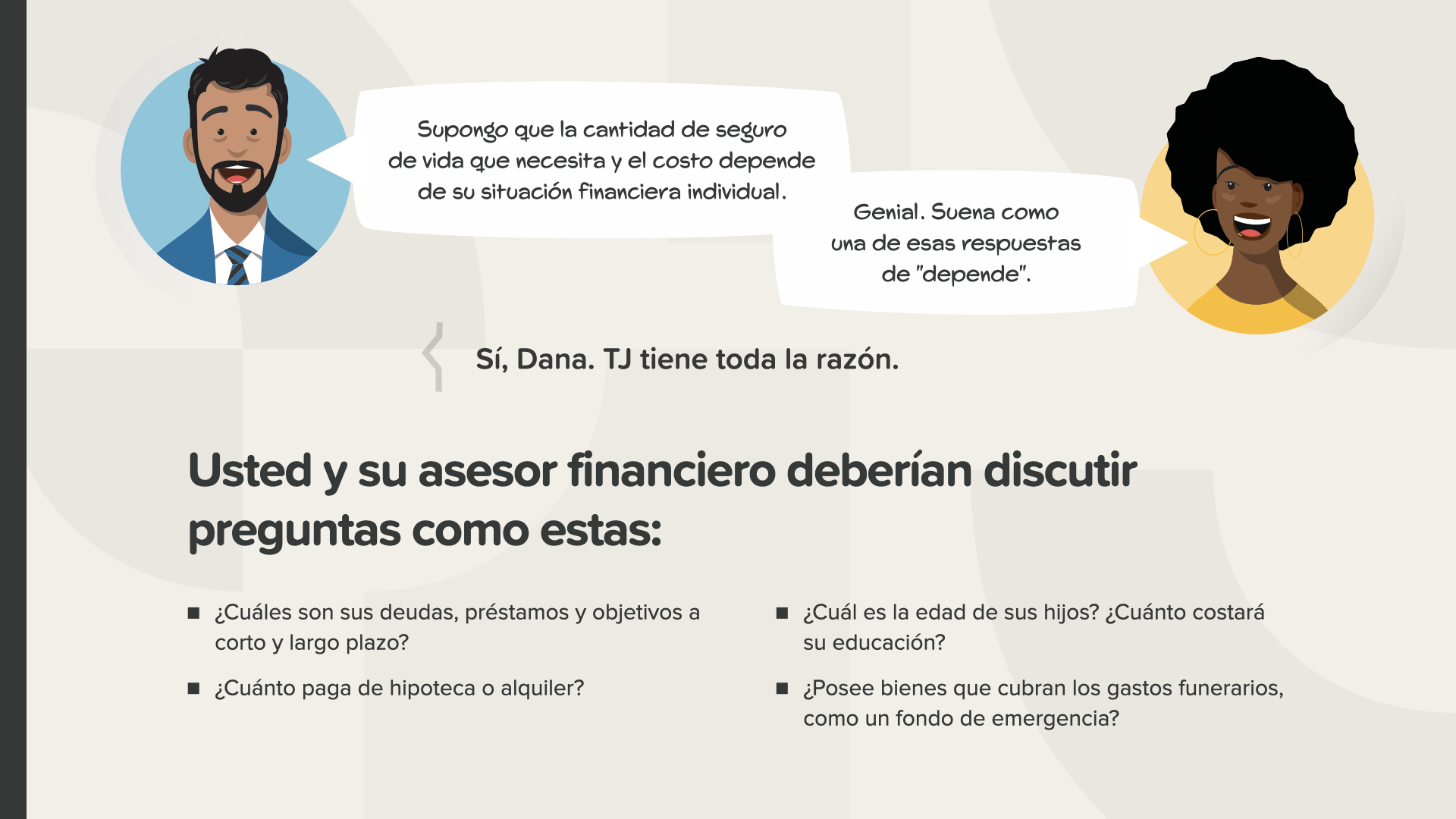

Usted y su asesor financiero deben discutir: - Sus deudas a corto y largo plazo y otros préstamos pendientes. - Sus objetivos financieros. - Los pagos de la hipoteca o alquiler. - La edad de sus hijos y lo que podría costar su educación.

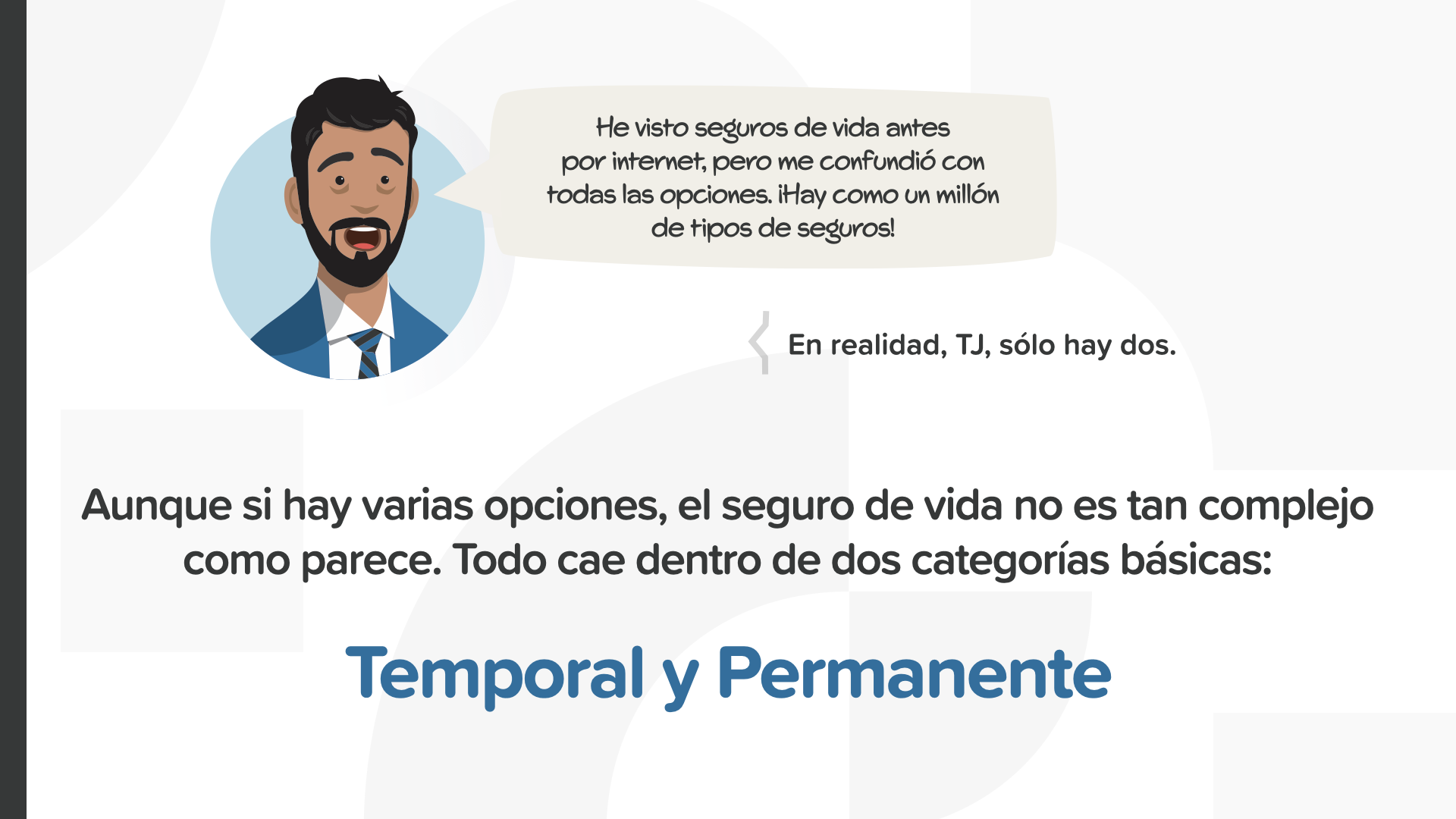

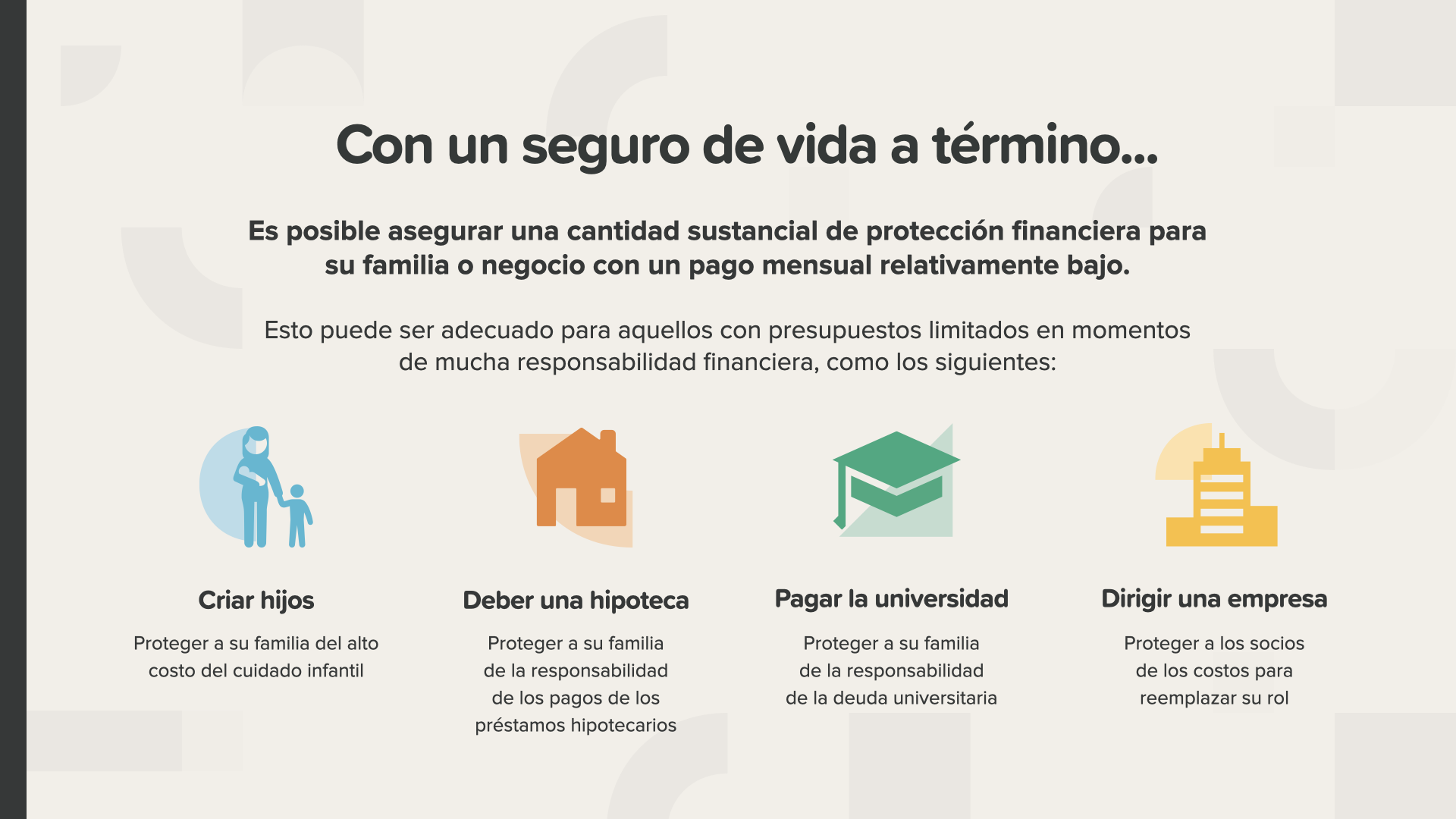

Wie bei vielen anderen Dingen auch, scheint die Lebensversicherung mit all ihren Optionen zunächst sehr komplex zu sein, aber wenn man sie einmal kennt, wird sie viel einfacher. Para comenzar, es importante entender que todos los seguros de vida normalmente se dividen en dos categorías básicas: temporal y permanente.

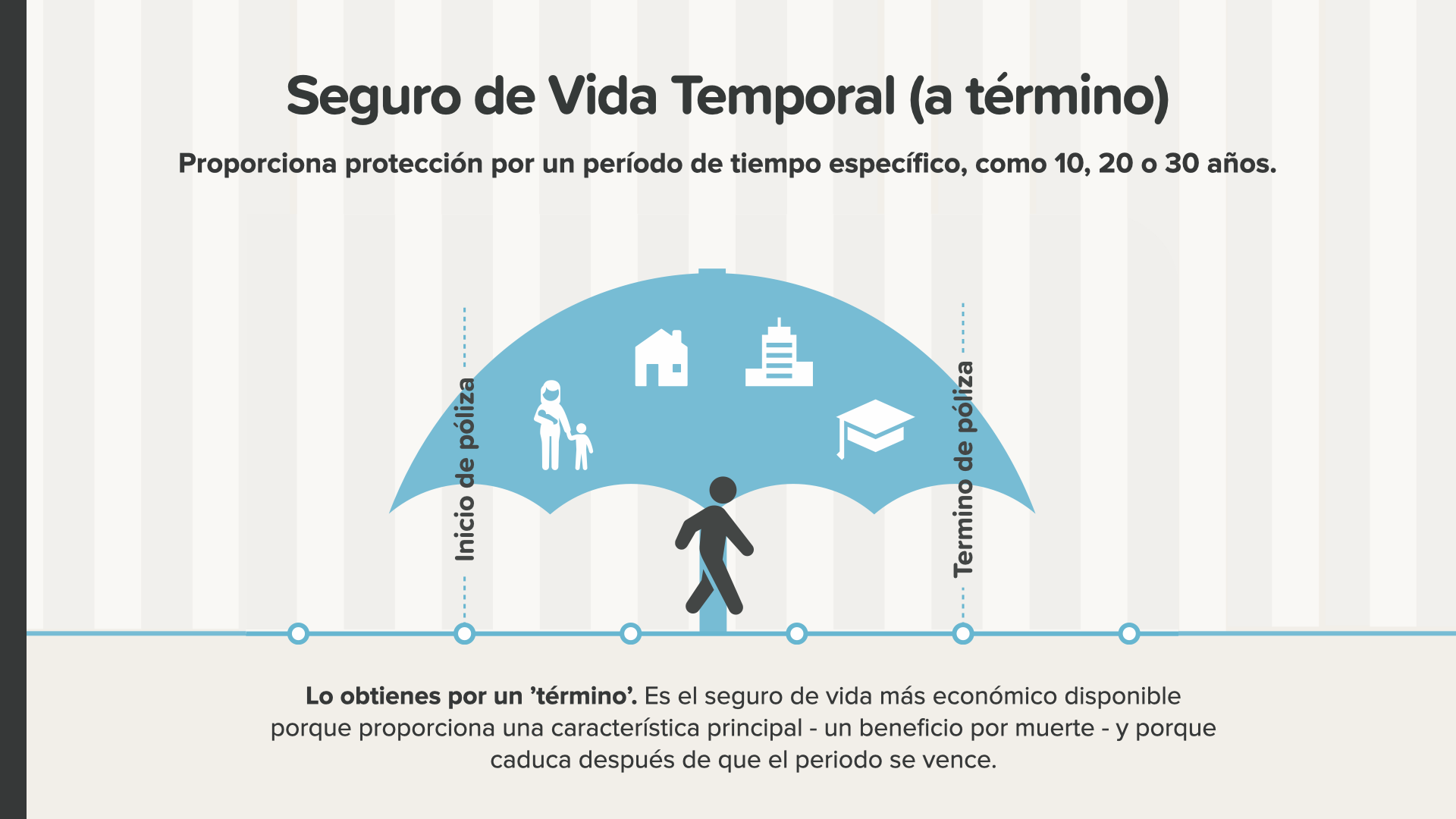

Wir sprechen von einer Lebensversicherung, die für einen bestimmten Zeitraum, z. B. 10, 20 oder 30 Jahre, eine Versicherung anbietet. Es ist die wirtschaftlichste Lebensversicherung, die es gibt, weil sie ein besonderes Merkmal aufweist: die Todesfallleistung (das Geld, das im Todesfall an den Versicherten ausgezahlt wird), und weil sie nach Ablauf der Versicherungsdauer abläuft.

Mit einer Lebensversicherung a término ist es möglich, eine finanzielle Absicherung für seine Familie oder sein Unternehmen mit einer relativ geringen Versicherungssumme zu erhalten. Dies kann für jede Person geeignet sein, die in den Momenten größter finanzieller Verantwortung, wie der Erziehung ihrer Kinder, der Bezahlung von Dingen wie der Schule oder der Universität und der Führung ihres Unternehmens, wenn sie Eigentümerin eines Unternehmens ist, ein begrenztes Einkommen hat.

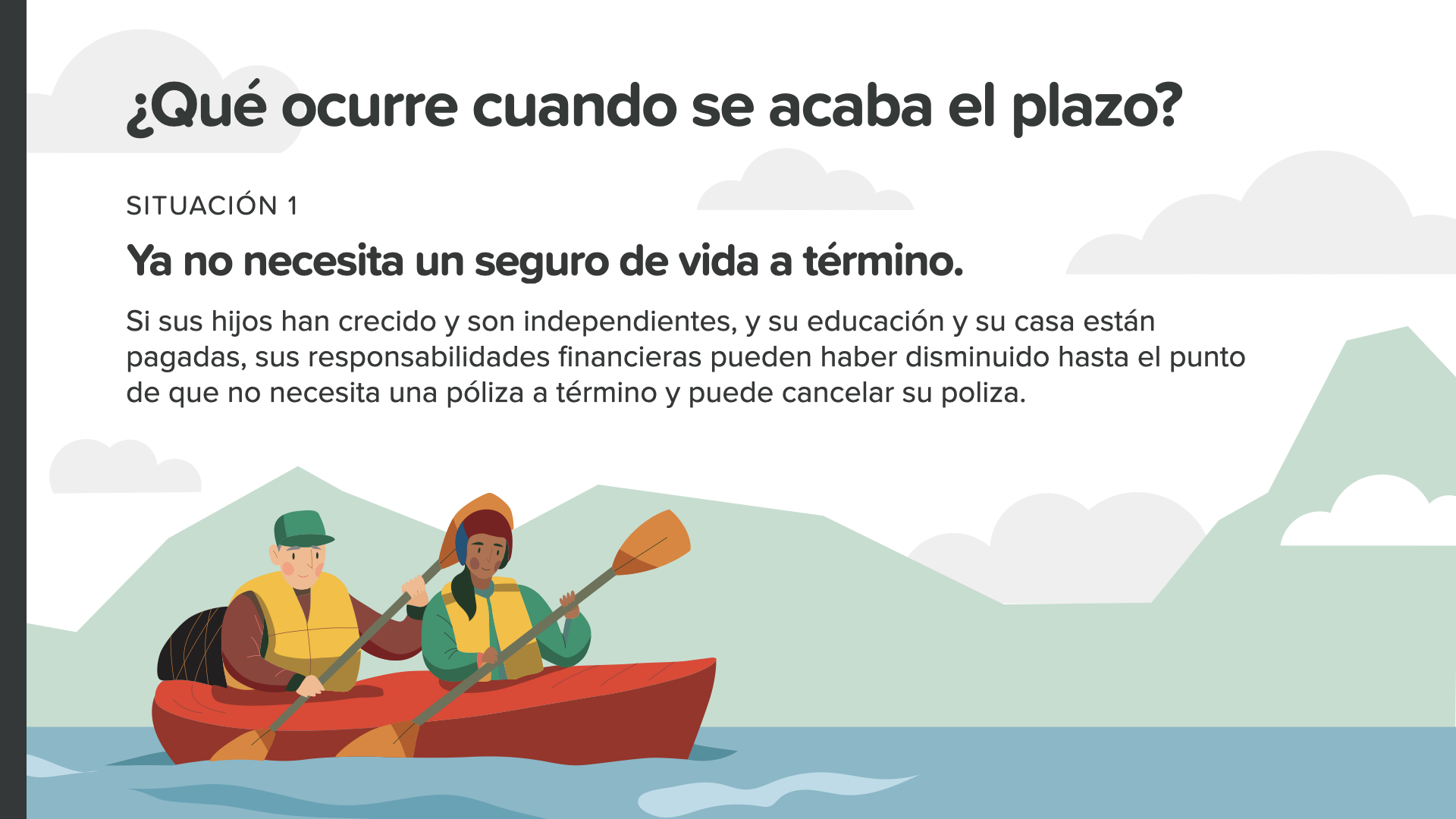

¿Pero qué pasa cuando el plazo de su seguro termina? Tenemos dos situaciones por analizar. La primera situación es que, si ya no necesita cobertura, puede simplemente dejar que su póliza termine. Ohne Probleme.

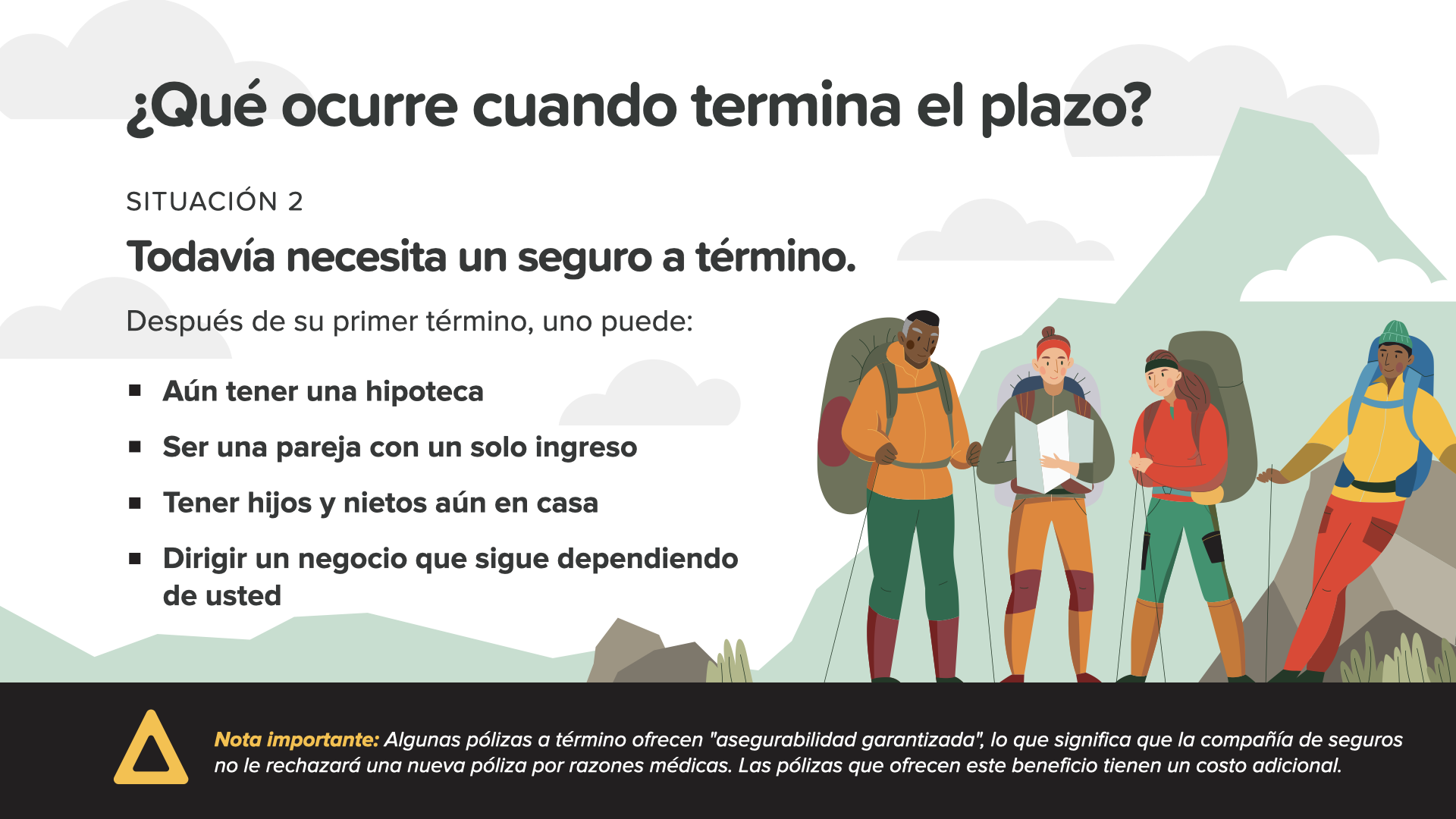

¿Pero qué pasa si, después de su término, todavía necesita cobertura porque aún está pagando su casa o es una pareja con un solo ingreso? O tal vez usted aun es el sustento de sus hijos adultos o sus nietos - o todavía está administrando su empresa. Por estas y otras razones, puede considerar la segunda situación, mantener el seguro a término.

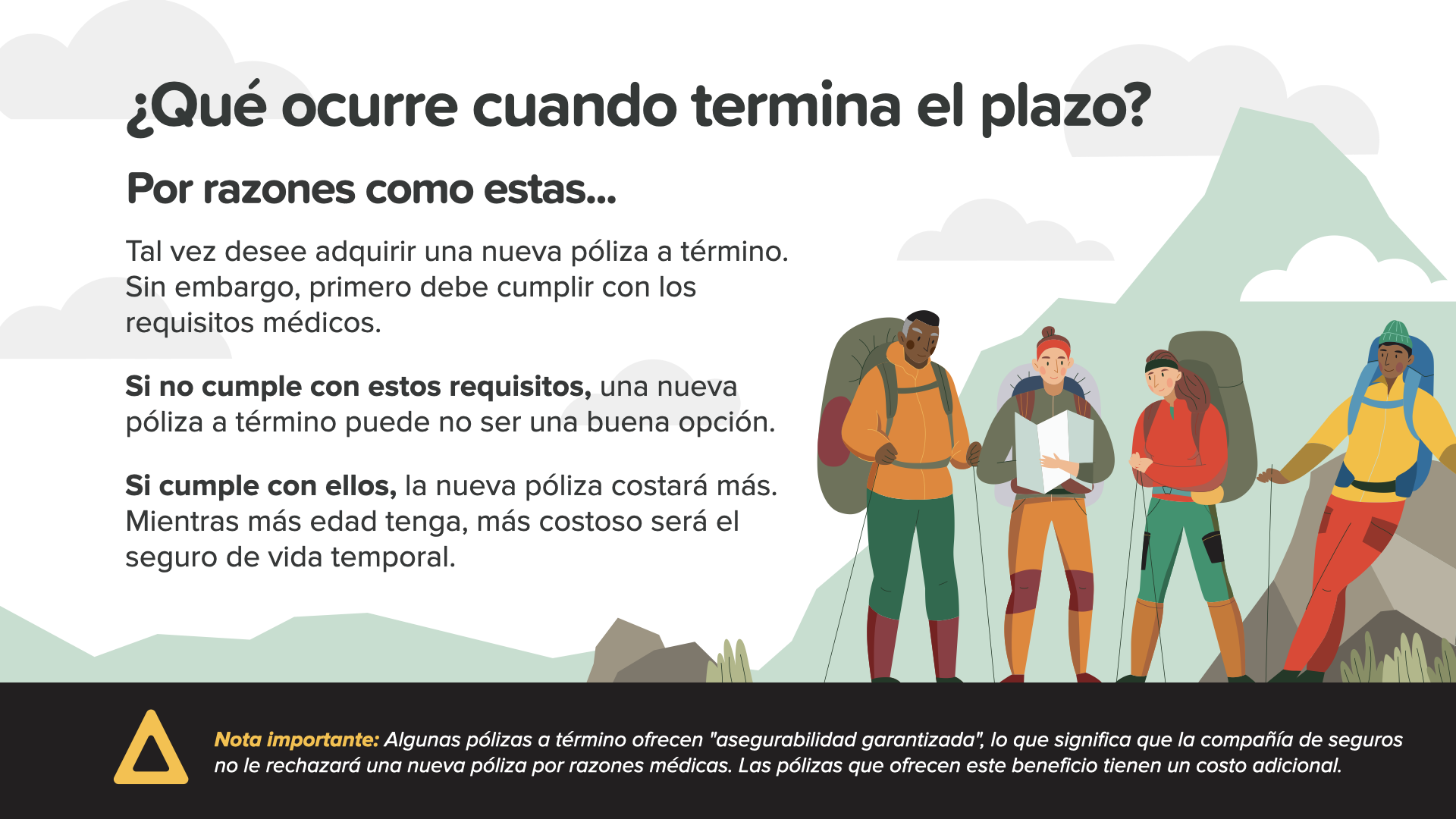

Si tiene buena salud o su póliza a término ha garantizado la asegurabilidad, podría renovar su qantigua póliza. Recuerde, si quiere una póliza a término completamente nueva, tiene que cumplir con los requisitos médicos nuevamente. Si no puede cumplir con los requisitos, una nueva póliza a término podría no ser una buena opción. Si cumple con los requisitos, la nueva póliza costará más debido a su edad. Cuanta más edad tenga, más costoso será el nuevo seguro de vida a término.

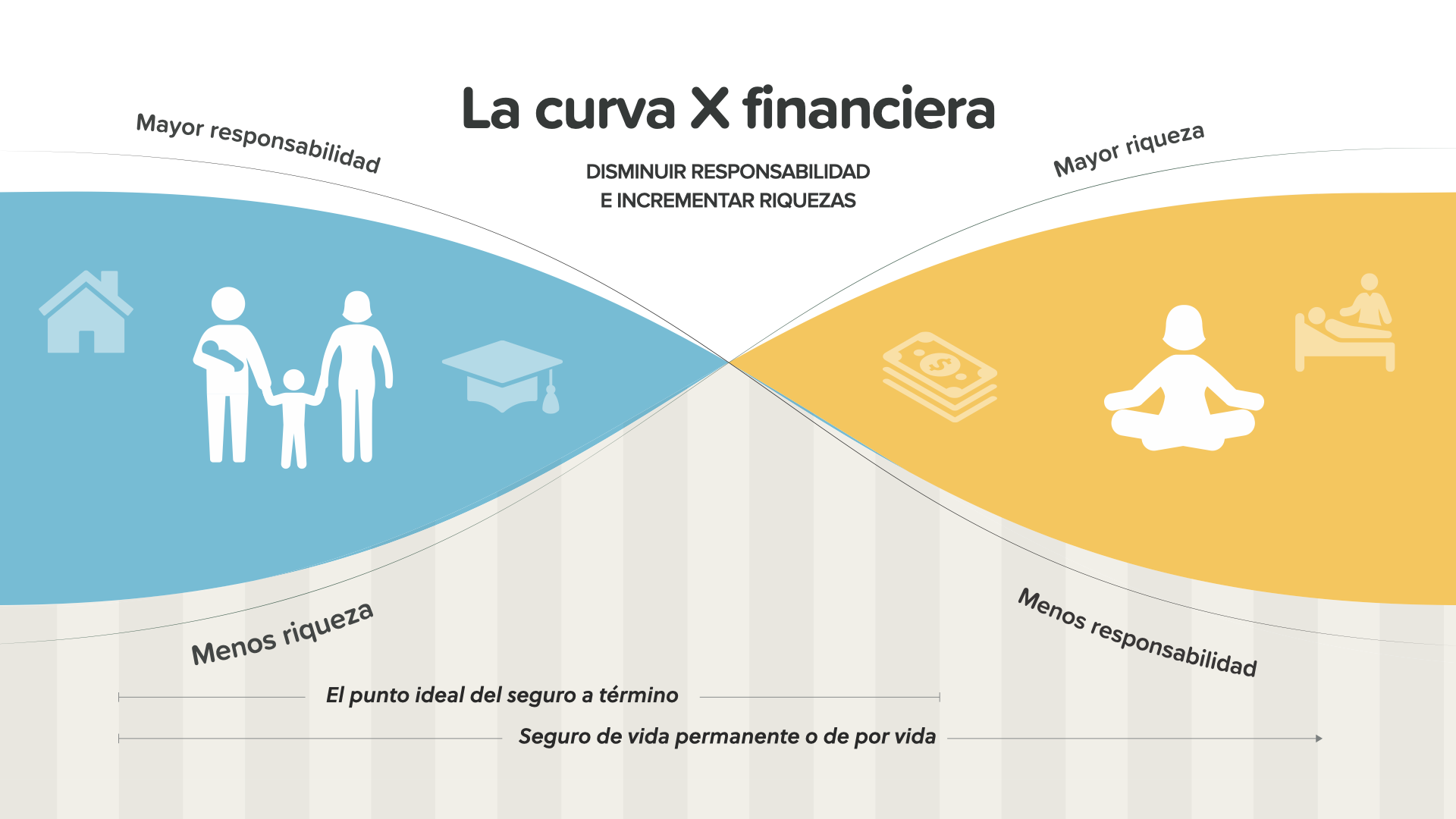

Esto es lo que llamamos "La curva X financiera". In den jüngeren Jahren, die durch die blaue Kurve auf der rechten Seite repräsentiert werden, ist die Verantwortung normalerweise größer und die angesammelte Rente geringer. In seinen letzten Jahren, dargestellt durch die schwarze Kurve, ist geplant, dass sein kumulierter Gewinn in dem Maße ansteigt, wie seine Verantwortung abnimmt. El seguro a término es típicamente más útil cuando sus responsabilidades son mayores y la riqueza es más baja - el lado izquierdo. Wenn sich diese beiden Faktoren später als geplant ändern, wird die Versicherung auf der rechten Seite weniger praktisch. Su asesor financiero puede ayudarle a ver cómo la Curva X puede ser aplicada a su situación.

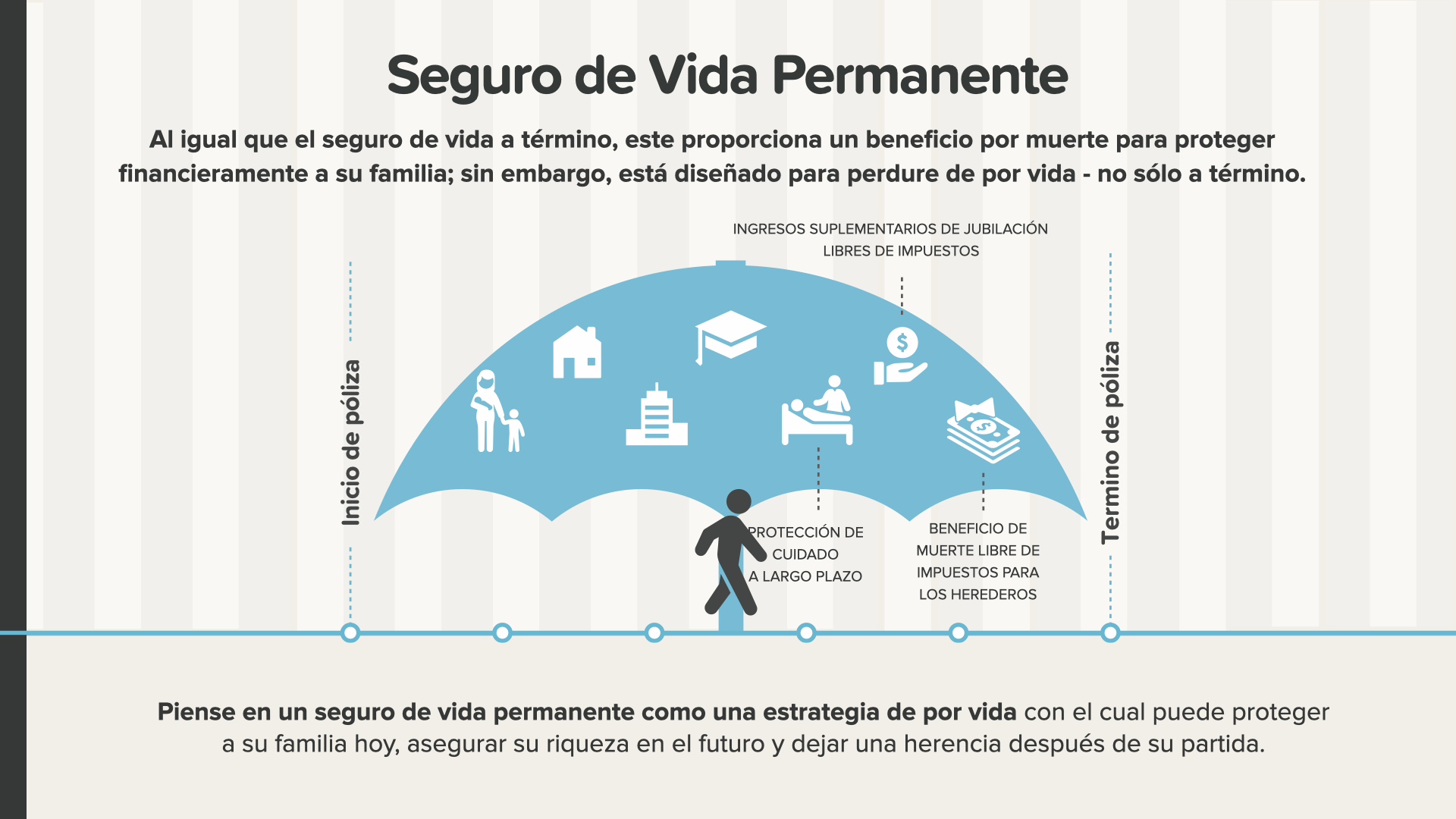

Ahora, veamos el seguro de vida permanente. Al igual que el seguro de vida a término, proporciona un beneficio por muerte para proteger a su familia financieramente; sin embargo, el seguro permanente está diseñado para mantenerse y protegerle durante toda su vida no sólo por un período de tiempo como el seguro a término. Setzen Sie auf die permanente Lebensversicherung als eine Lebensstrategie, die Ihre Familie heute schützen, Ihren Erfolg in der Zukunft sichern und Ihre Familie erhalten kann, nachdem Sie sich von ihr getrennt haben.

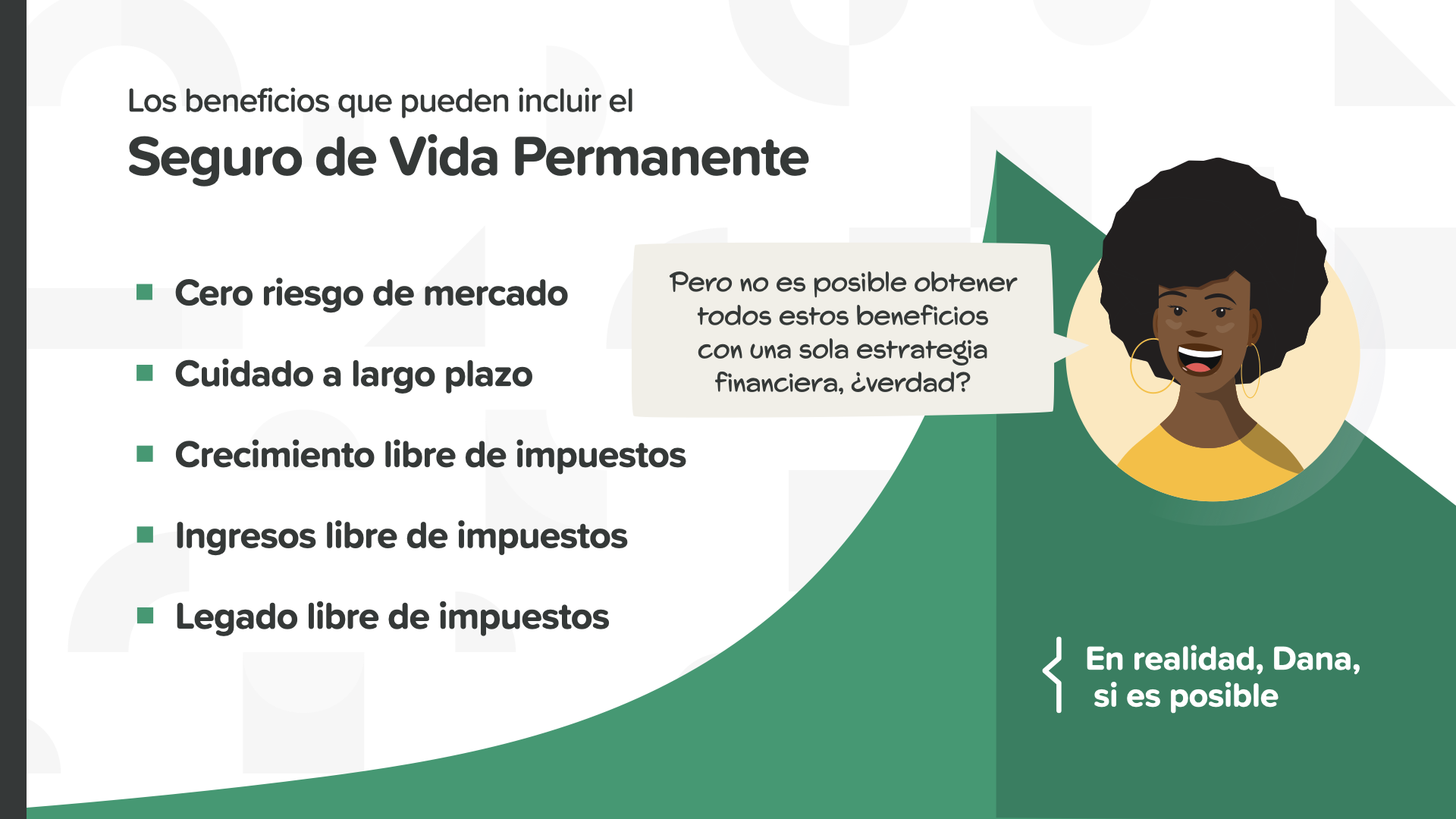

Hay 3 beneficios importantes del seguro de vida permanente. El número uno es la protección del seguro de vida para toda la vida. Zweitens: Bei vielen dauerhaften Lebensversicherungen können Sie als zusätzliche Option langfristig Pflegeleistungen in Anspruch nehmen. Y el número tres es su valor en efectivo acumulado, que puede darle flexibilidad con las primas (esto significa que, si alguna vez no puede pagar sus primas por alguna razón, estas pueden ser pagadas con su valor en efectivo).

Weitere Vorteile, die eine Strategie der permanenten Lebensversicherung mit sich bringen kann, sind u. a. die Abwesenheit von Marktrisiken auf lange Sicht, steuerfreies Wachstum, steuerfreie Einnahmen und ein steuerfreies Einkommen. Evitar los impuestos es EXTREMADAMENTE importante porque puede impacte directa y significativamente la cantidad de dinero con la que vivirá en la jubilación y la cantidad que dejará a sus herderos.

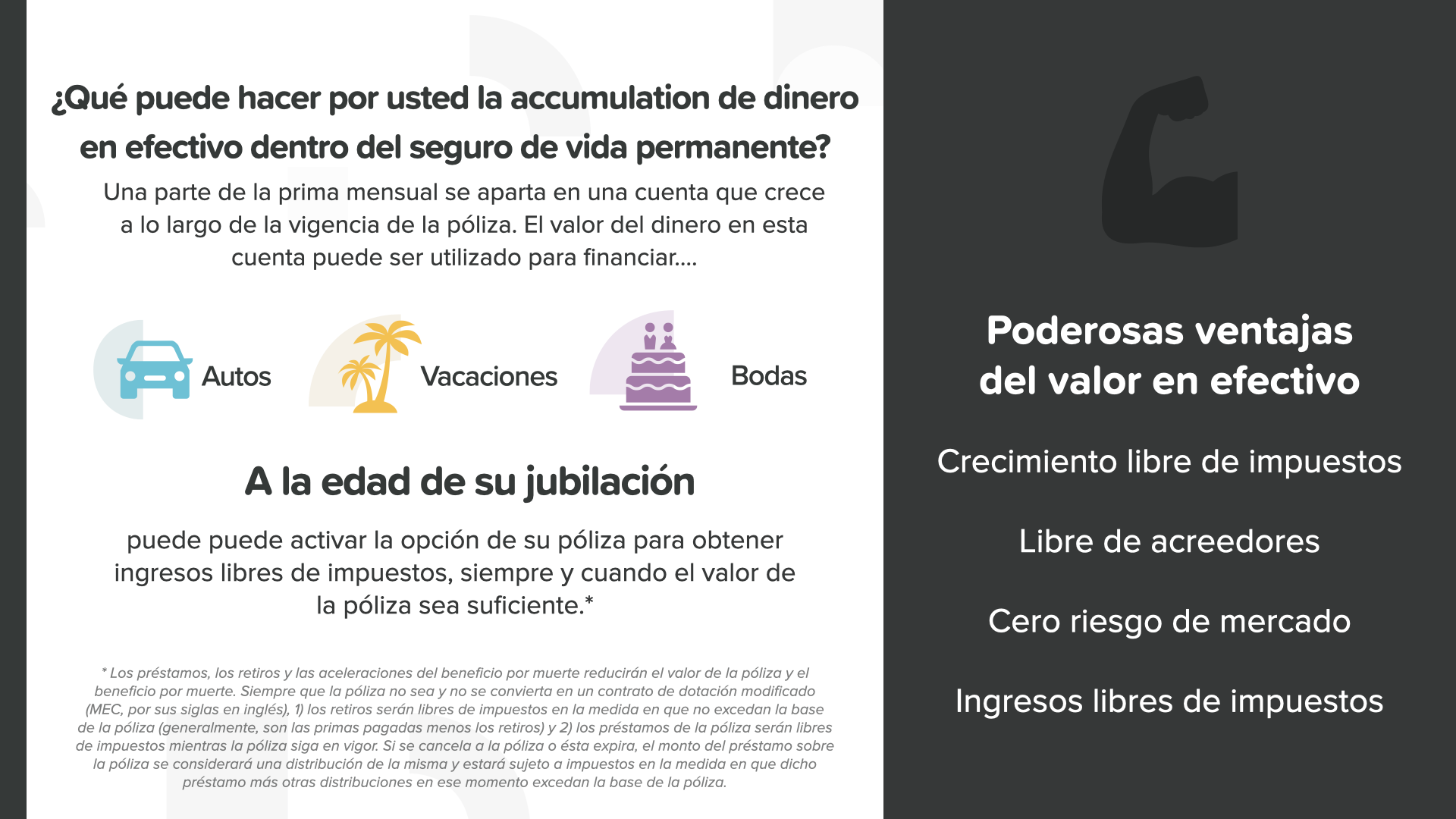

Hablemos del componente de valor en efectivo del seguro permanente y por qué esta puede ser tan importante. Ein Teil des Grundkapitals wird in einem Guthaben angelegt, das während der Laufzeit der Versicherung anwächst. Das Geld auf diesem Konto sammelt sich an und kann zur Finanzierung künftiger Einkäufe verwendet werden - wie einige der hier vorgestellten Optionen. Además de no tener riesgo de mercado y disfrutar de crecimiento, ingresos y legado libre de impuestos como acabamos de mencionar, el valor en efectivo de los seguros de vida también puede ser a prueba de acreedores (lo que significa que los acreedores no pueden ir tras el). Cuando se observan todos estos beneficios, las ventajas del beneficio del valor en efectivo son muy poderosas.

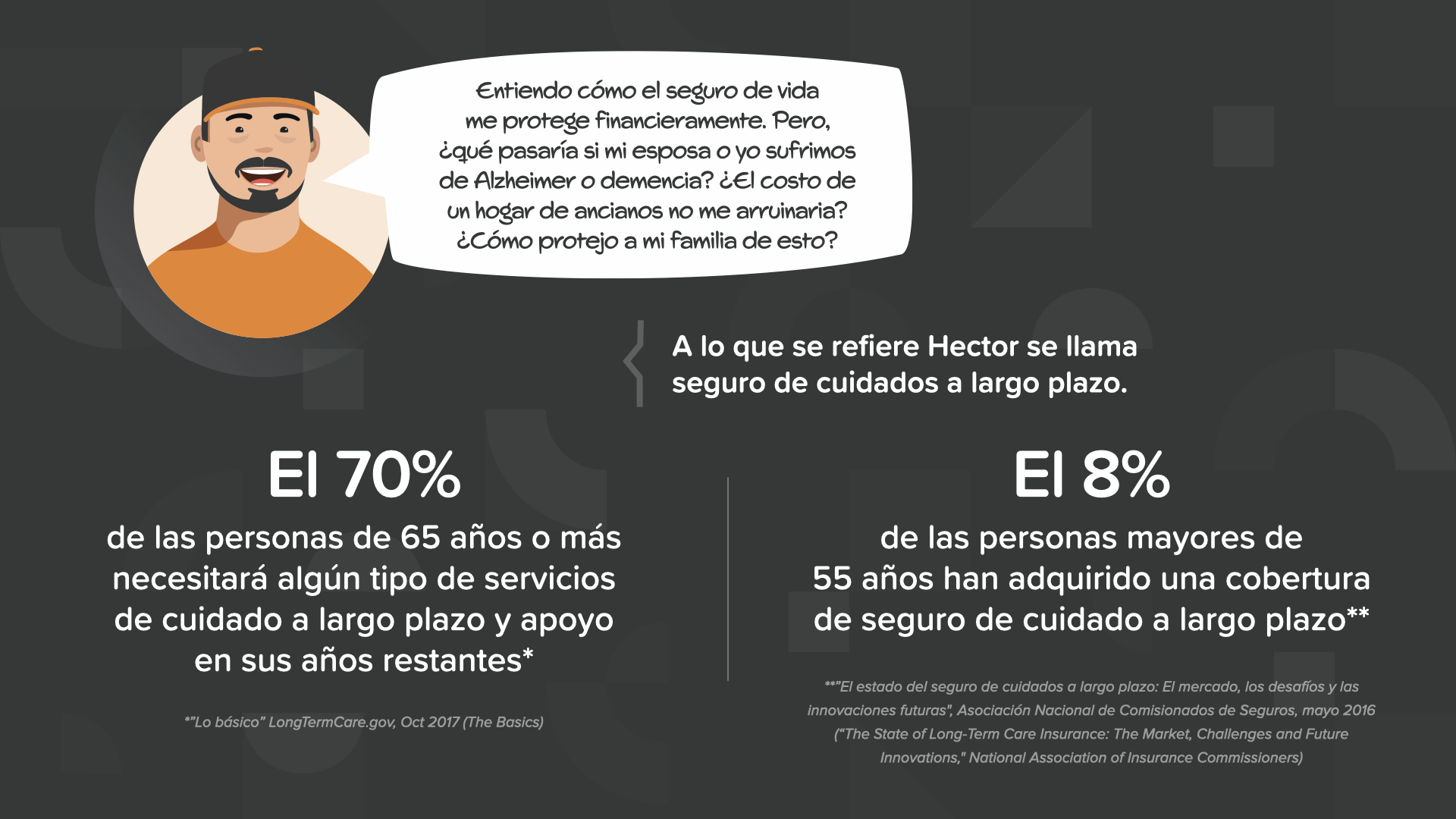

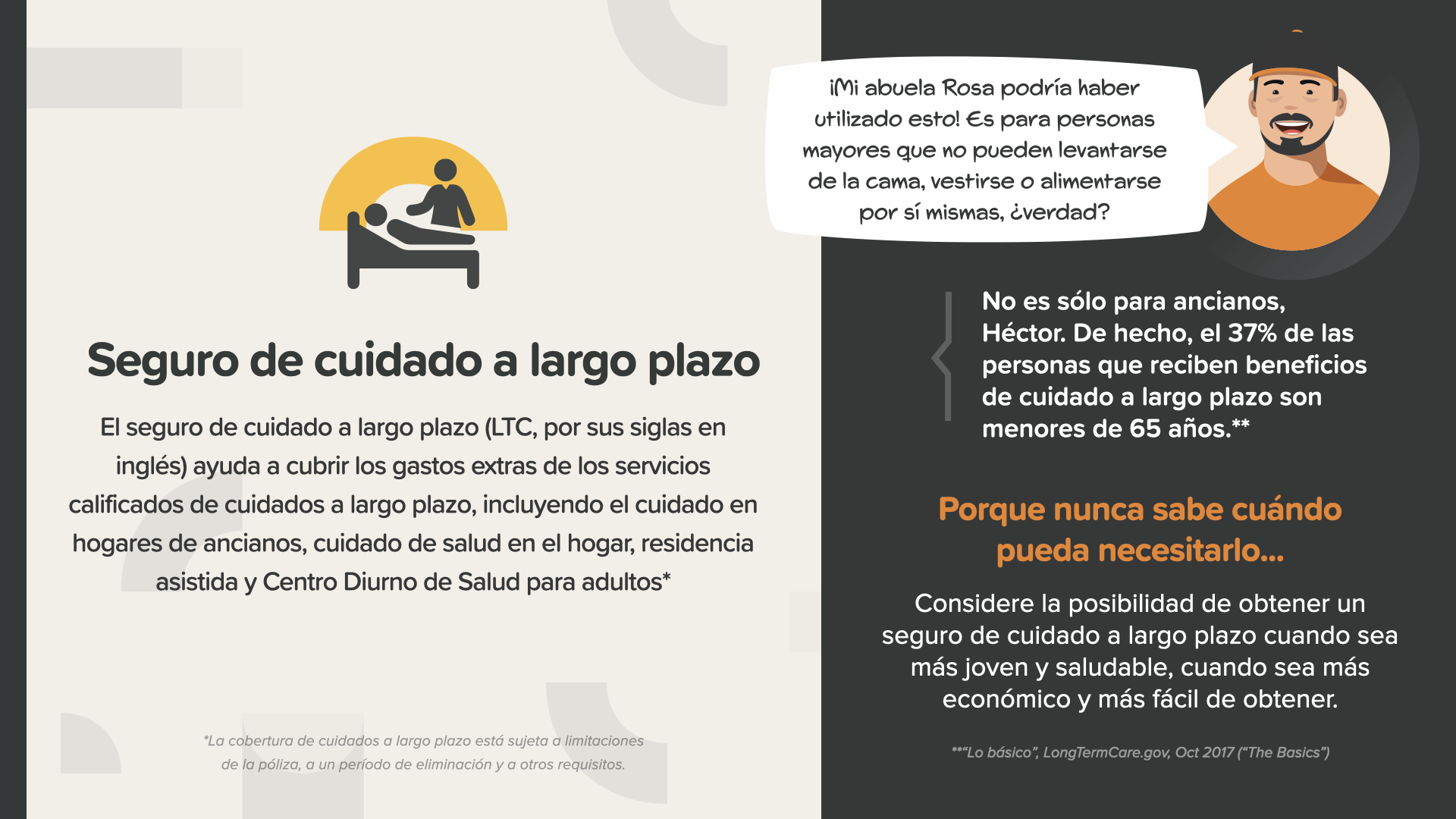

Wir haben gesehen, dass die Langzeitpflege als Zusatzversicherung zu einer permanenten Lebensversicherung hinzugefügt werden kann, so dass wir für einen Moment über die Bedeutung der Langzeitpflegeversicherung sprechen können. Puede que no lo sepa, pero el 70% de las personas de 65 años o más necesitarán algún tipo de servicio de cuidados a largo plazo y apoyo en algún momento de su vida. En otras palabras, estadísticamente, es probable que lo necesite. Aber das ist das Problem: Nur 8 % der Personen, die älter als 55 Jahre sind, haben eine Langzeit-Pflegeversicherung abgeschlossen. Eso suena como un posible problema esperando a ocurrir, y uno muy costoso.

La cobertura del seguro de cuidados a largo plazo (LTC, por sus siglas en inglés) ayuda a cubrir los gastos adicionales que se acumulan. Sie kann zur Bezahlung von Leistungen wie der Betreuung in einem Haushalt für ältere Menschen, der Gesundheitsfürsorge im Haushalt, dem betreuten Wohnen oder dem Tageszentrum für Erwachsene verwendet werden. Usted nunca sabrá si lo necesitaría, O CUANDO, podría necesitarlo.

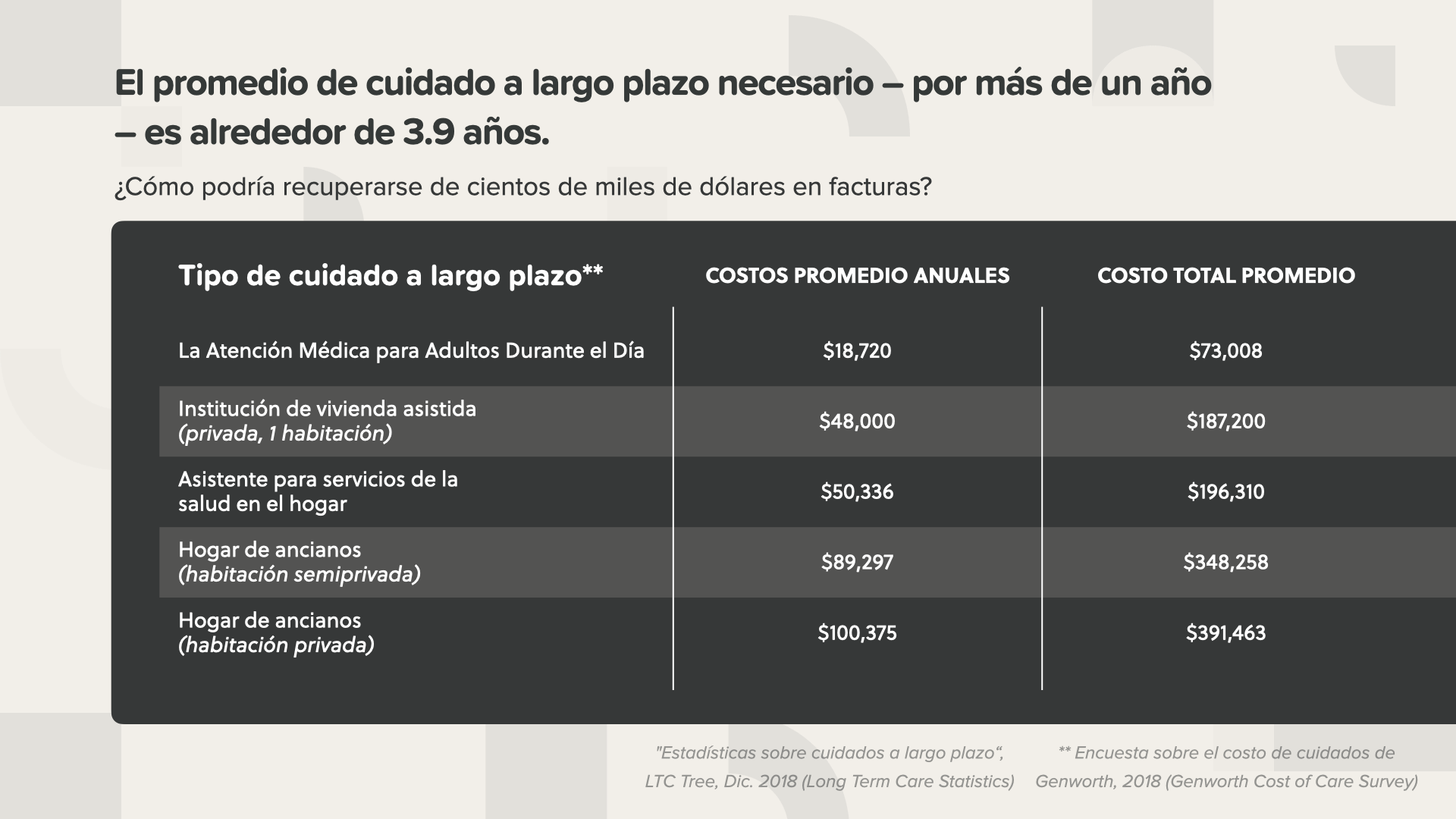

Y si lo necesita... el promedio de cuidado a largo plazo necesario, por más de un año, será alrededor de 3.9 años. Wie Sie hier sehen können, können die Gesamtkosten ein verheerender Verlust sein, wenn sie nicht durch eine Versicherung gedeckt sind. El costo sin cobertura de cuidado a largo plazo podría liquidar uno o más de sus ahorros con los que contaba para el futuro.

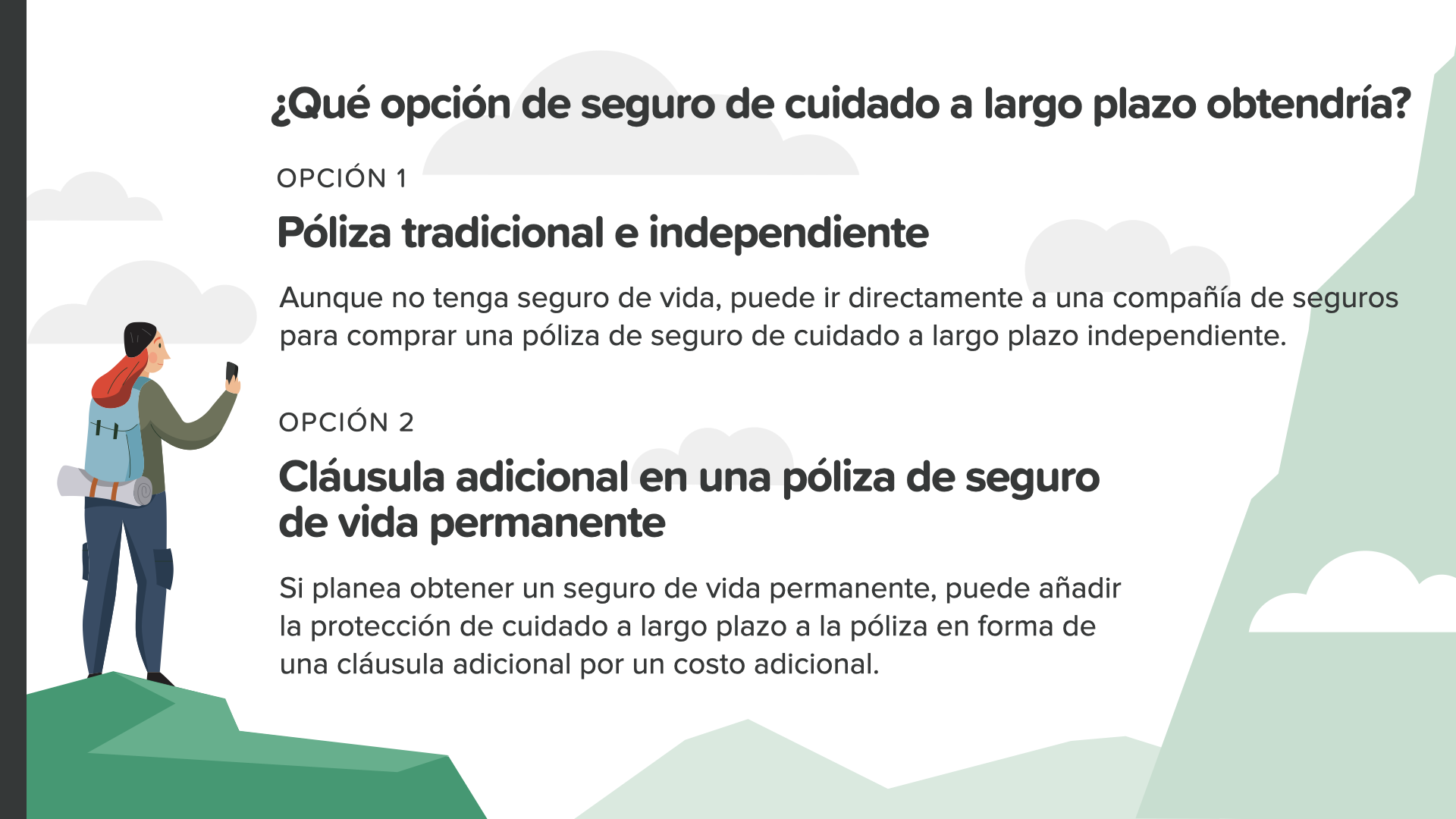

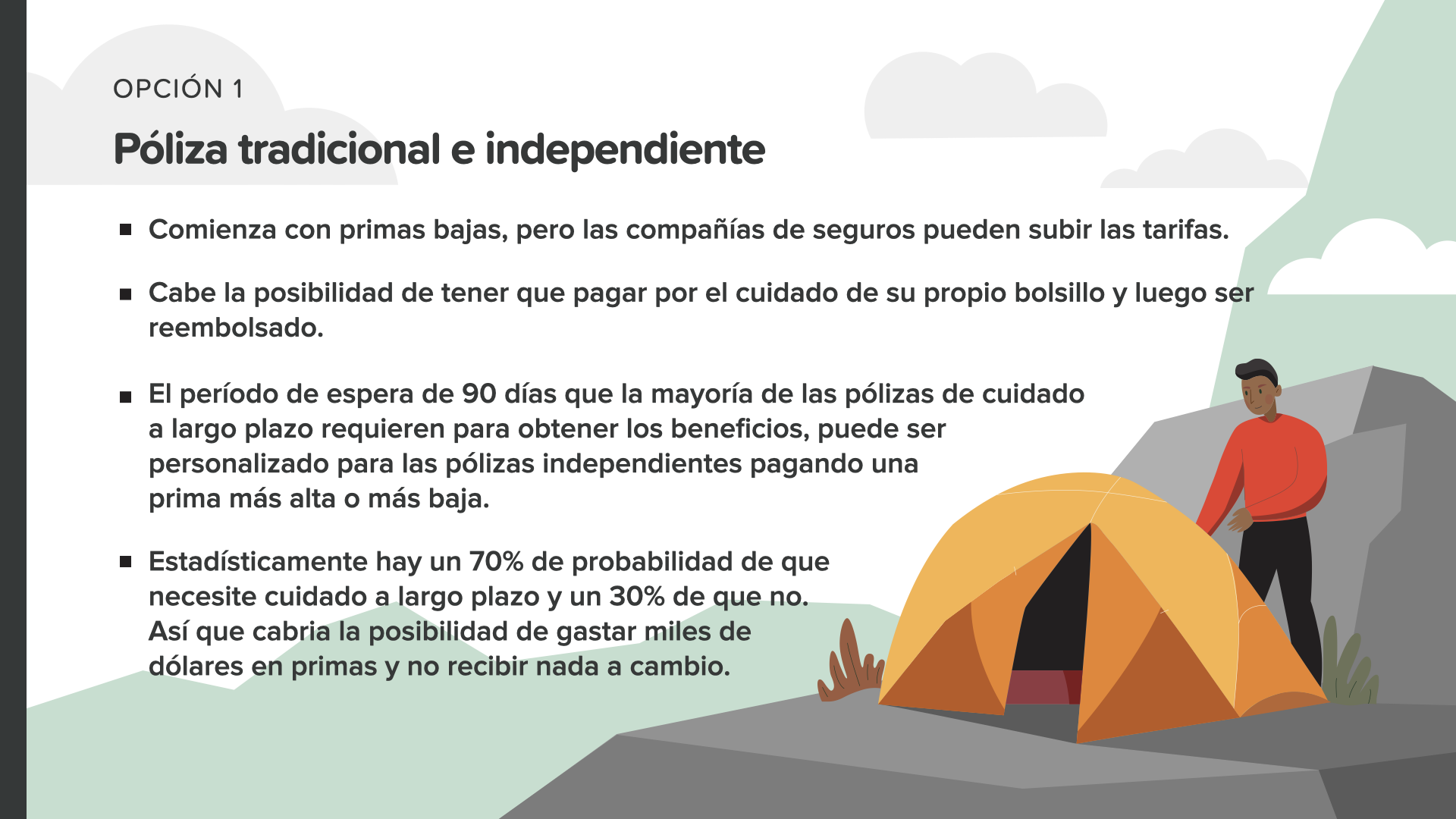

Hay dos opciones de cuidado a largo plazo que debería considerar. La primera es una póliza tradicional e independiente. Auch wenn Sie keine Lebensversicherung haben, können Sie sich direkt an eine Versicherungsgesellschaft wenden, um eine unabhängige Langzeitpflegeversicherung abzuschließen. O puede optar por añadir una cláusula adicional a su póliza de seguro de vida permanente. Si está disponible para su póliza de seguro de vida permanente, puede añadir la protección de cuidado a largo plazo a la póliza en forma de una cláusula por un costo adicional. Todo el mundo debería considerar esta opción.

Si opta por la opción 1 y compra una póliza tradicional e independiente, hay algunas cosas que debe saber, como el hecho de que las primas comienzan en precios bajos, pero las compañías de seguros pueden subir las tarifas de ellos. Darüber hinaus zahlen sie in der Regel den Preis für ihr eigenes Geld und werden dann wieder aufgenommen, was in einer schwierigen Zeit als unangenehm empfunden werden kann. Eine andere Sache, die Sie bei der unabhängigen Option beachten müssen, ist, dass Sie möglicherweise mehrere Millionen Dollar für die Grundversorgung ausgeben und im Gegenzug nichts zurückbekommen. Aunque hay un 70% de probabilidad de que necesite cuidado a largo plazo, también hay un 30% de probabilidad de que no lo necesite.

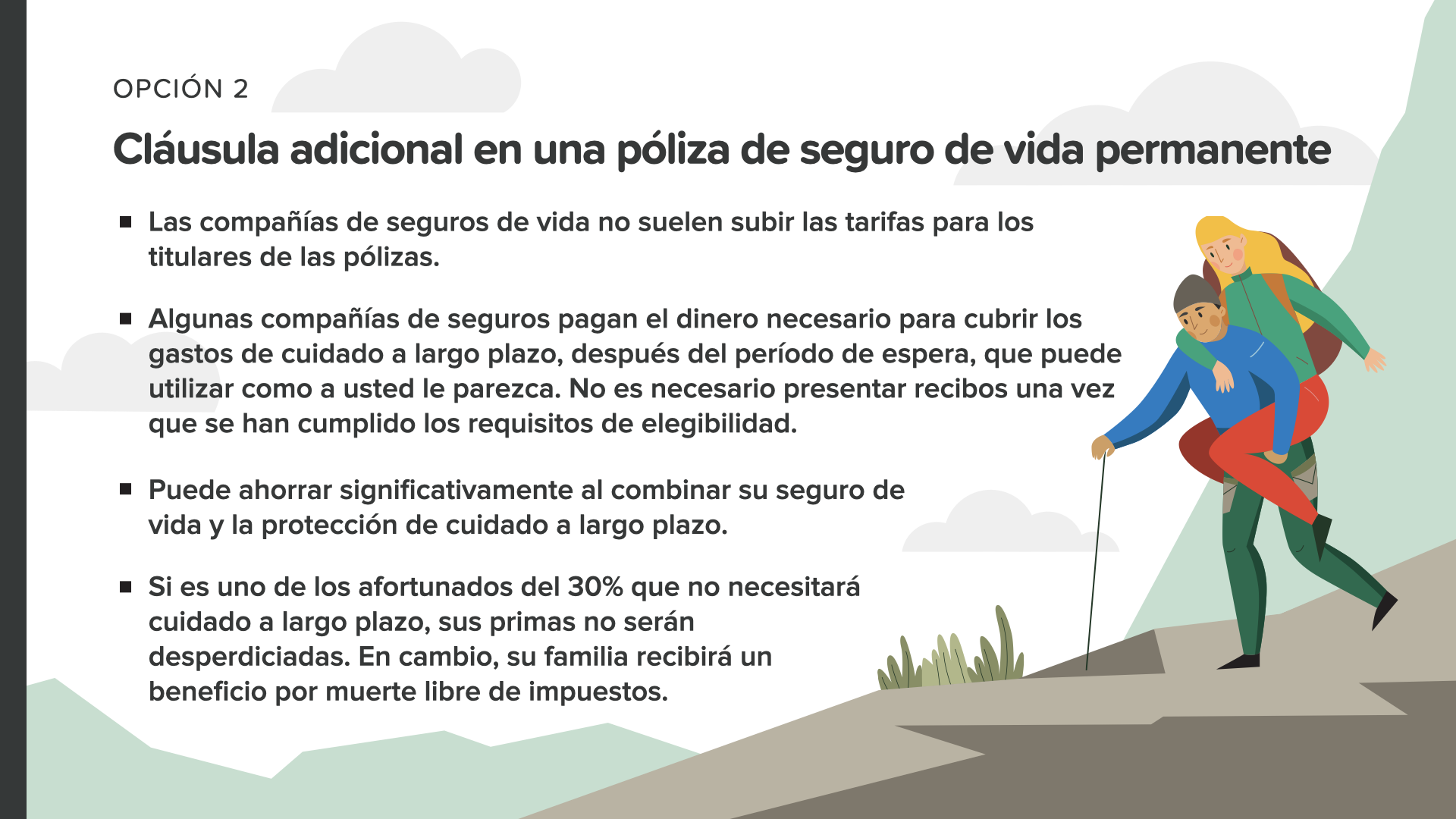

Sie können sich auch für die Option 2 entscheiden und eine zusätzliche Pflegeversicherung auf lange Sicht zu einer permanenten Lebensversicherung hinzufügen. La ventaja clave de esta opción es que las compañías de seguros de vida no suelen aumentar las tarifas para los titulares de las pólizas de seguro de vida. Algunas compañías de seguros, después de un período de espera, le pagan dinero para cubrir los gastos del seguro de vida, que usted puede utilizar como le parezca. No es necesario presentar recibos una vez que se han cumplido los requisitos de elegibilidad. Combinar su seguro de vida y la protección de cuidado a largo plazo puede equivaler a un gran ahorro. Si es uno de los afortunados del 30% que termina no necesitando el cuidado a largo plazo, sus primas no se desperdiciaran. En su lugar, su familia recibirá un mayor beneficio de muerte libre de impuestos.

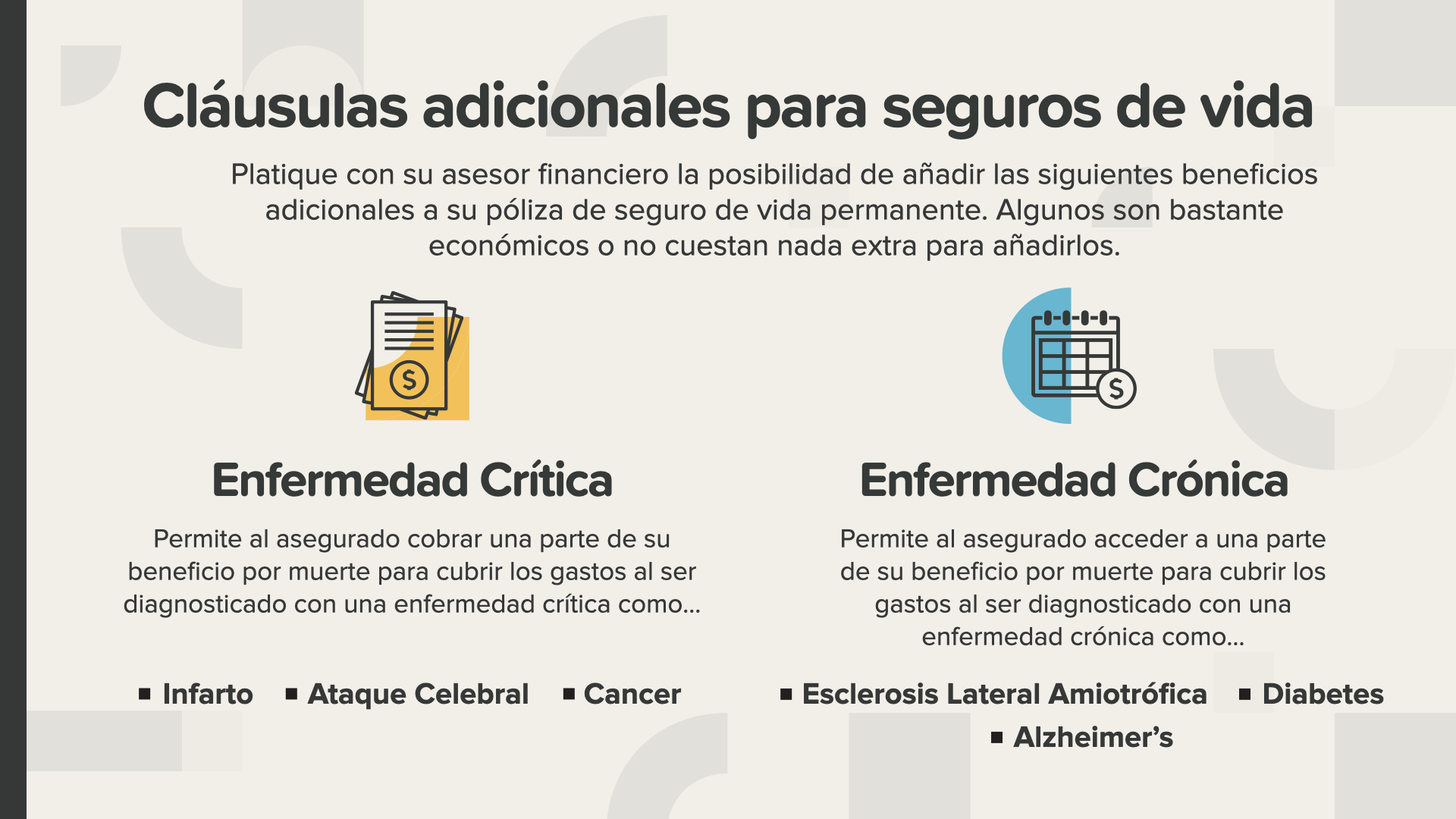

Las cláusulas de cuidado a largo plazo no son los únicos disponibles. Sie können auch andere Vorteile für Ihre Lebenssicherheit in Betracht ziehen, wie z. B. Krebsbehandlungen, die Ihnen helfen können, den Tag zu überstehen, wenn Sie mit irgendeinem Gesundheitsrisiko konfrontiert sind, wie das, das Sie in der Tabelle sehen. Debería hablar con su asesor financiero sobre la posibilidad de añadir estas cláusulas a su póliza de seguro de vida permanente. Algunos son baratos o incluso no cuestan nada adicional para añadirlas.

Unser Ziel ist es, 20 Millionen Familien beizubringen, wie das Geld im nächsten Jahrzehnt funktioniert. Vamos a acabar con el analfabetismo financiero en todas las comunidades. Es ist ein riesiges Unternehmen, das ein Team von vielen HowMoneyWorks-Lehrern erfordert. Wir suchen Personen, die uns helfen, diese Kurse zu vermitteln. Ahí es donde usted o alguien que conoce puede entrar.

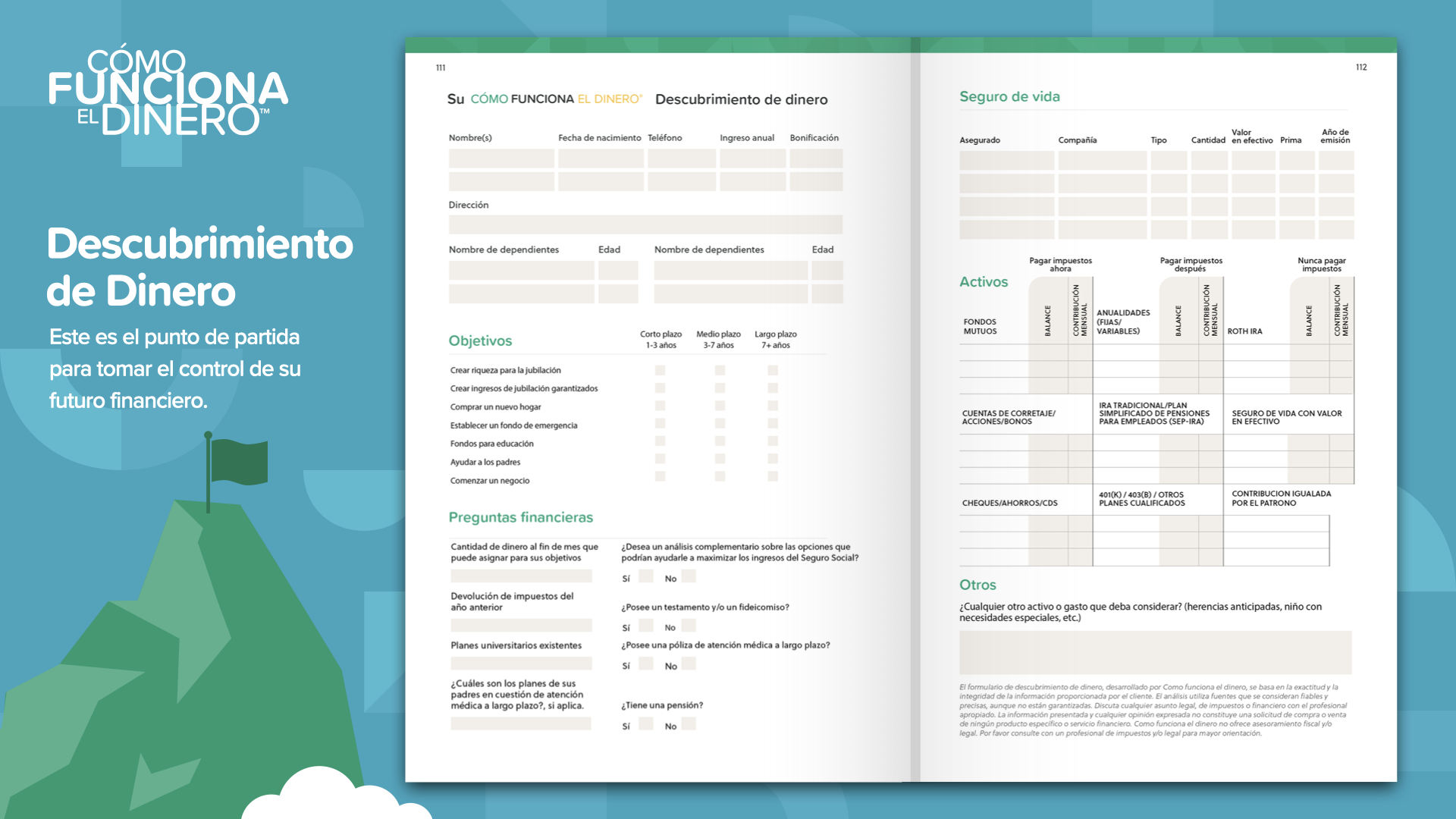

Estamos al final del ELEMENTO de hoy. Piense en qué concepto le resonó más. Por eso iniciamos esta misión de erradicar el analfabetismo financiero. Así es como comienza a tomar el control de sus finanzas ... lo llamamos Money Discovery. Parte de asistir a este curso es que podemos ayudarlo si aún no tiene un profesional financiero. Esto funciona como instrucciones de manejo en su teléfono móvil: 2 puntos de referencia son todo lo que necesita: dónde está y adónde quiere ir. Lo mismo es cierto para trazar el curso de su hoja de ruta financiera. El descubrimiento de dinero de HowMoneyWorks en el libro puede ayudarlo a ocuparse de eso.

Nuevamente, asegúrese de discutir estos conceptos y revisar los hitos con un profesional financiero ... especialmente si actualmente no tiene uno al que recurrir ... El primero de los 7 Hitos del dinero es la educación financiera. Dado que, con suerte, leerá el libro HowMoneyWorks, comenzará el camino de aprender cómo funciona realmente. Podemos ayudarlo a recorrer los otros 6 hitos. Lo hacemos en dos pasos: el primero es una llamada de descubrimiento, en la que dedicamos unos 15 minutos a identificar dónde se encuentra ahora en su vida financiera y, lo que es más importante, adónde quiere ir. Danach verbringt unser Team einige Tage mit der Berechnung von Zahlen, der Suche nach den besten Produkten und Dienstleistungen in der Finanzbranche, um ihre Bedürfnisse zu befriedigen, und der Identifizierung derjenigen, die sich am besten an ihre aktuelle Situation und ihre Zukunftspläne anpassen lassen. Abschließend bieten wir eine Übersicht an und helfen Ihnen durch die Schritte, die wir Ihnen empfehlen, um Ihre Ziele zu erreichen. No pospongas las cosas. Construya su FUNDACIÓN poniendo su dinero a trabajar hoy.