Unsere "FUNDAMENTOS"-Klasse hilft Ihnen, die Wichtigkeit zu erkennen, dass Ihr Geld für USTED und nicht für eine andere Person arbeitet. Esta base le brinda un punto de partida sólido para construir una vida más segura llena de confianza, Y un futuro más independiente financieramente y lleno de oportunidades. Es spielt keine Rolle, wer Sie sind und was Ihre Ziele sind, Sicherheit und Unabhängigkeit sind das, was wir alle wollen. Comencemos...

Video wiedergeben.

Nuestra clase de hoy / esta noche se titula "FUNDACIÓN". Es ist der erste Kurs mit 5 Elementen. Una vez que complete TODOS LOS 5 ELEMENTOS, será elegible para un certificado de finalización, firmado por los autores del libro y por mí.

Unser Kurs "FUNDACIÓN" hilft Ihnen, die Wichtigkeit zu erkennen, dass Ihr Geld für USTED und nicht für eine andere Person arbeitet. Esta base le brinda un punto de partida sólido para construir una vida más segura llena de confianza, Y un futuro más independiente financieramente y lleno de oportunidades. Es spielt keine Rolle, wer Sie sind und was Ihre Ziele sind, Sicherheit und Unabhängigkeit sind das, was wir alle wollen. Comencemos...

Tiene que enfrentarse a las realidades del mundo que le rodea antes de comenzar este proceso. Betrachten Sie dies als Ihre Realitätsprüfung, O, Ihr Muster für die Funktionsweise des Geldes. Nuestro objetivo no es brindarle un doctorado en finanzas, sino más bien enseñarle los conceptos básicos que necesita saber para comenzar a tomar decisiones más inteligentes sobre su dinero y su patrimonio con un nuevo sentido de URGENCIA. Esta es la base que NUNCA nos brindaron en la escuela, Y es el EMPUJE que todos necesitamos en este momento.

Du kennst auch den Inhalt des Buches "Wie das Geld funktioniert, so kann man es nicht mehr hören". Si ha leído el libro, ya conoce a los personajes. Todo el mundo tiene, aunque sea un personaje favorito o dos. El mío es ____________. Ellos son la prueba que no hay preguntas tontas cuando se trata de dinero. Por favor, si desea, tome notas en su libro.

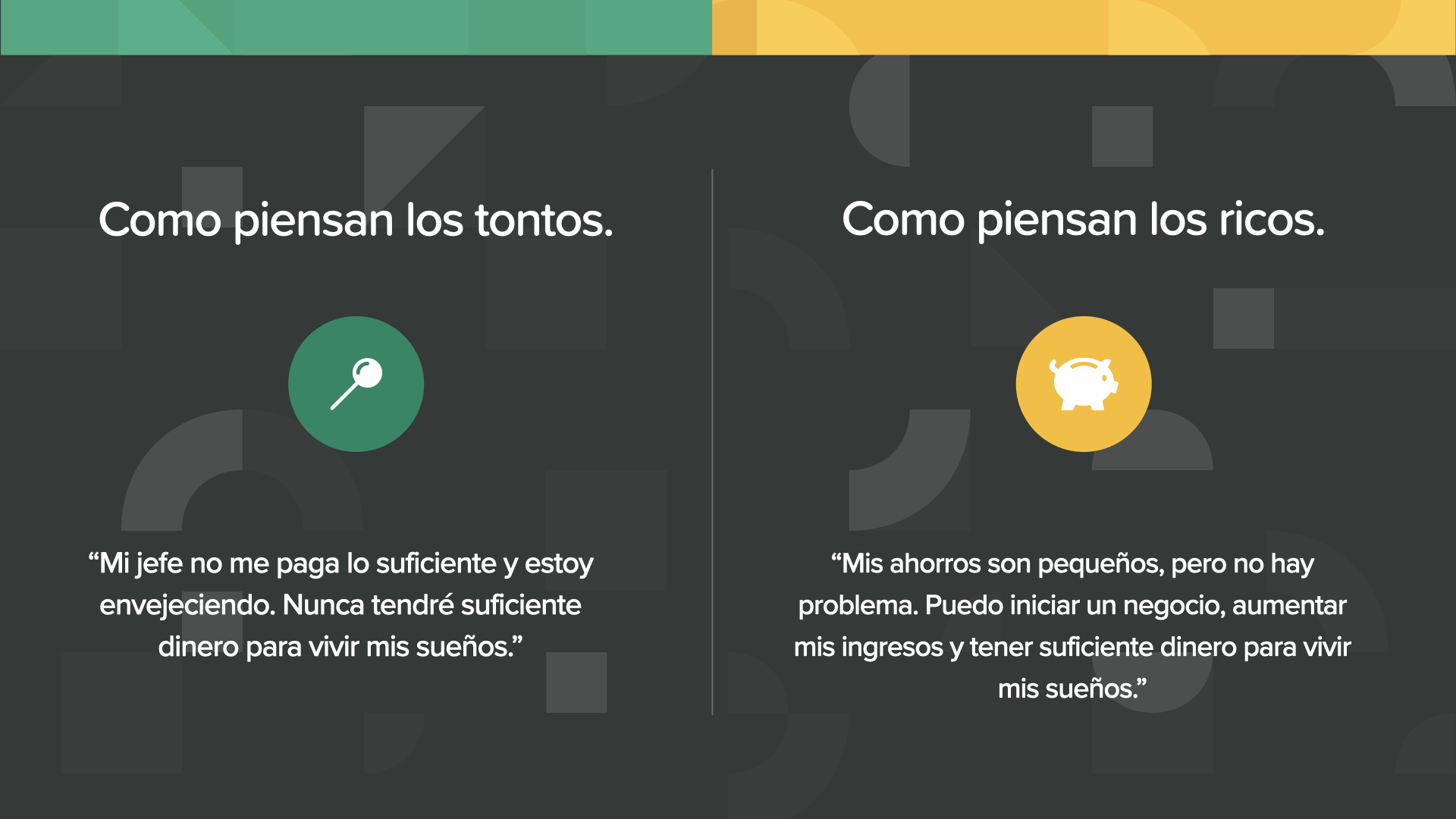

La primera opción que usted tiene al comenzar este curso es simple. ¿Elegirá la mentalidad del tonto o aprenderá a pensar como los ricos? Es ist Ihre Wahl. El hecho de que está siendo participe de la clase de hoy es una señal de que está por buen camino. La buena noticia es: que no hay que ser rico para pensar como los ricos, sólo se necesita conocimiento. Esta es su opportunidad de obtener ese conocimiento y esa mentalidad.

Uno de los padres fundadores de nuestro país, Benjamín Franklin, dijo una vez: "Invertir en conocimientos produce siempre los mejores beneficios". Usted ha tomado un gran paso al tomarse el tiempo para aprender una de las más valiosas habilidades para la vida. Le alegrará haberlo hecho.

El comediante W.C. Fields dijo una vez: "Es moralmente incorrecto permitir que un tonto permanezca con su dinero". Por supuesto, estaba bromeando. Sin embargo, esto demuestra una cosa. Si no entiende cómo funciona el dinero, puede terminar siendo el punto de la broma de alguien. Esto acaba para usted en el día de hoy.

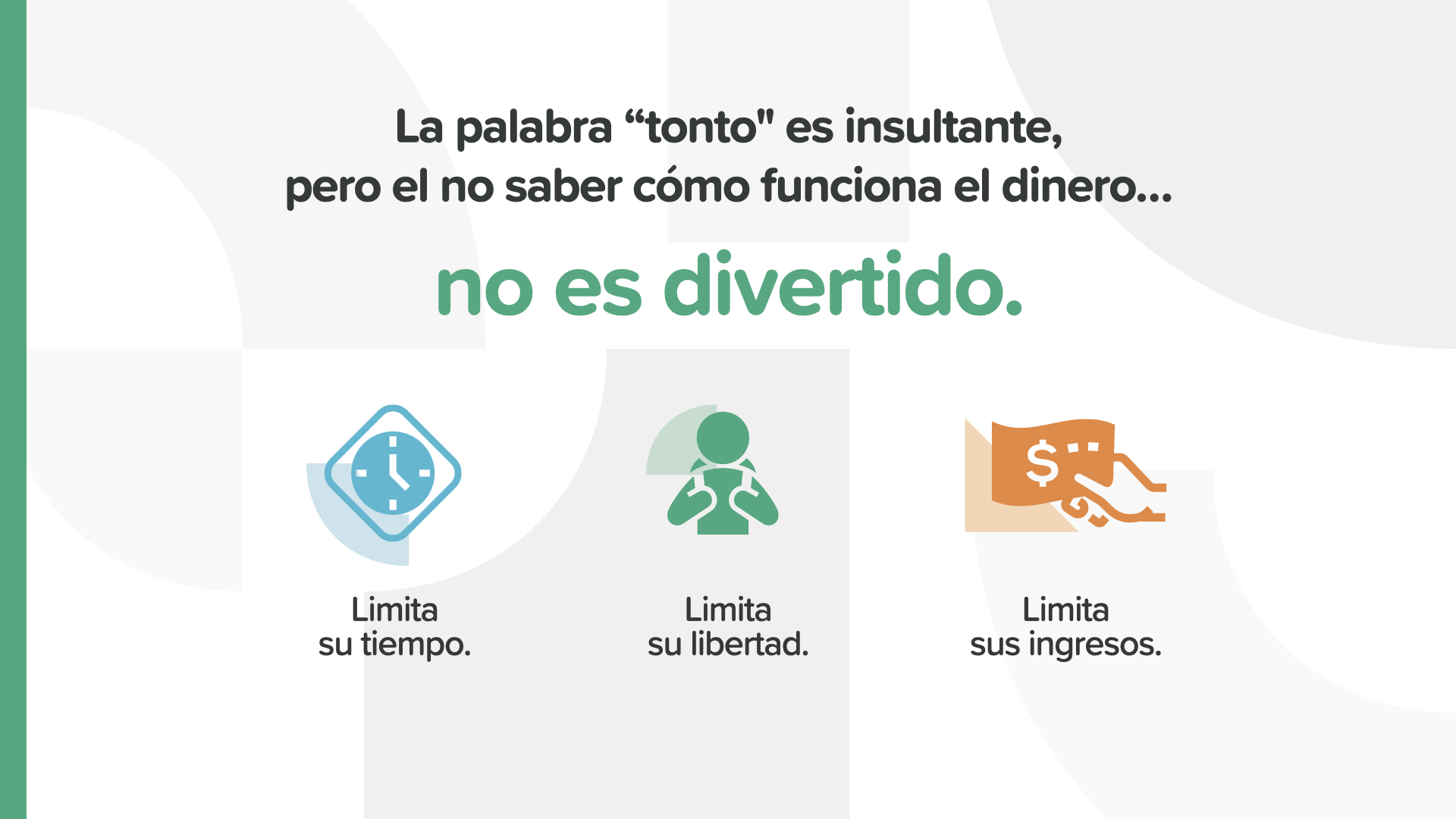

Wir wissen, dass das Wort "Ton" beleidigend ist. Desafortunadamente, es la mejor manera de describir a alguien que permite que se aprovechen de él/ella porque no sabe cómo funcionan las cosas. No saber cómo funciona el dinero no es divertido. Puede quitarle de su tiempo, su libertad, e incluso sus ingresos.

Hay un viejo dicho que dice: "Los pensamientos crean su realidad". Ihre finanzielle Realität hängt in hohem Maße davon ab, wie Ihr Verstand funktioniert, wenn es um Geld geht.

Der heutige Kurs - ELEMENTOS-Fundamento - behandelt diese 3 grundlegenden Konzepte und Strategien. Jedes dieser Konzepte ist eine wichtige Grundlage, um mit Zuversicht finanzielle Entscheidungen zu treffen und Maßnahmen zu ergreifen, um das eigene Geld zu schützen.

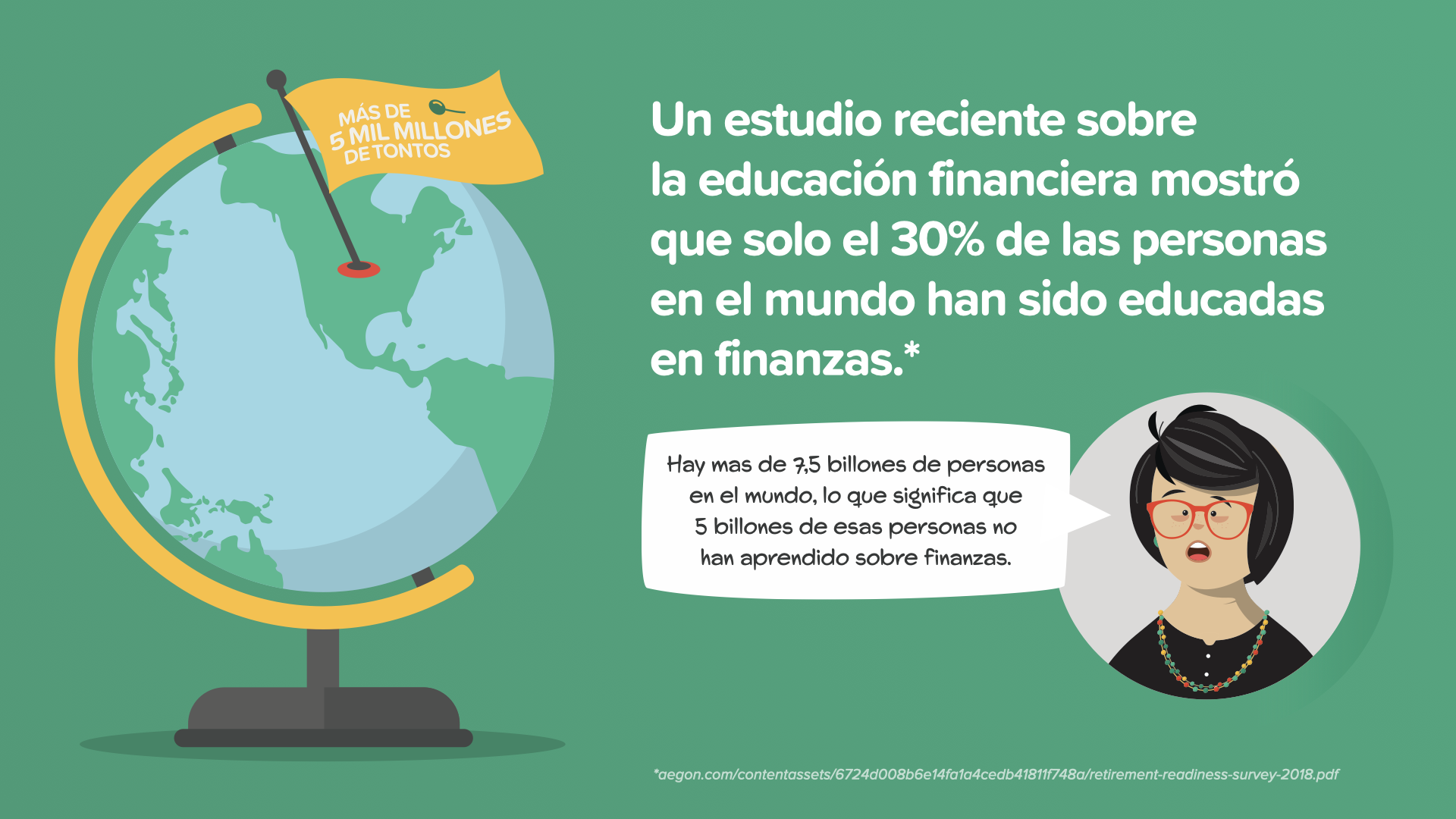

Hoy en día, todos sabemos lo devastadora que puede ser una crisis médica mundial. Der Verlust von Geld ist die wirtschaftliche Version einer weltweiten Krise und betrifft mehr als 5000 Millionen Menschen in der Welt, die nicht über ihr Geld Bescheid wissen. La devastación financiera ha sido inconmensurable ya que afecta a individuos de todo el mundo, y en parte es intencional. La industria financiera no le gustará que nos comprometamos a cambiar eso.

Si estuviéramos en el 1920, todavía habría millones de adultos en nuestra nación que no podrían leer. La educación pública de los últimos 100 años cambió esto. La clase de Como funciona el dinero es la educación pública de la educación financiera. In diesem Kurs erlernen Sie die Grundlagen des Sparens, Gastierens, Sparens und Anlegens von Geld. Genauso wie Sie lernen zu lesen, werden Sie, sobald Sie wissen, wie das Geld wirklich funktioniert, die Art und Weise ändern, in der Sie Ihre Finanzgeschichte beenden.

Cuando me escuchó decir, "Más de 5 mil millones de personas en el mundo son considerados financieramente no educados", probablemente se preguntó que significa eso. Esto hace referencia a los impactantes resultados de un estudio mundial reciente. In der Studie wurde festgestellt, dass nur 30 % der Menschen in der Welt als finanziell gebildet angesehen werden. El estudio utilizó un simple cuestionario sobre el dinero para revelar que la gran mayoría de las personas, en los países alrededor del mundo no pudieron responder correctamente a unas simples preguntas sobre dinero. Esta clase les enseñará las respuestas a esas preguntas... y a muchas más. Esta es la razón por la que enseño este curso y espero que sea la razón por la que usted este aquí.

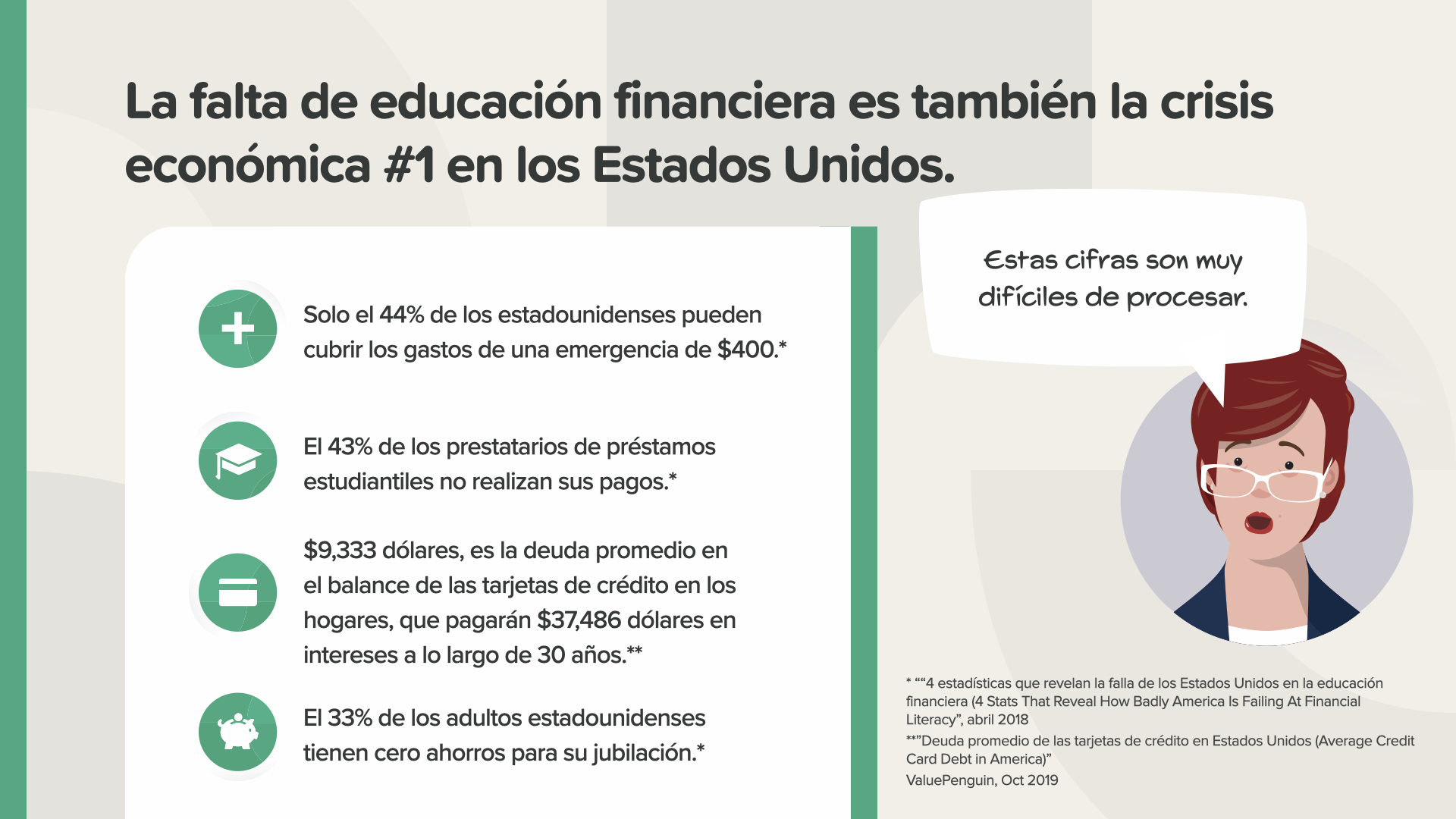

Nuestra nación no está mejor que el resto del mundo. La falta de educación financiera es también nuestra principal crisis económica. Observe estas cifras ¿Puede creer que casi la mitad de los estadounidenses no tienen lo suficiente para cubrir una emergencia de $400 dólares, para hacer los pagos de sus préstamos estudiantiles a tiempo, para pagar sus tarjetas de crédito o incluso considerar la posibilidad de jubilarse? Sarah tiene razón ⎯ en que estas cifras que afectan a las familias todos los días SON difíciles de procesar. A principios de 2020, con la cantidad de personas en desempleo, la bolsa de valores estando volátil, y con tantas personas siendo afectadas, estoy seguro(a) de que las cifras son aún peores. Aber la buena noticia para usted y para todos los que toman este curso es que, con con conocimiento y acción, podemos cambiar los números. Esta clase es su primer día para una nueva realidad, mentalidad financiera y un nuevo futuro financiero.

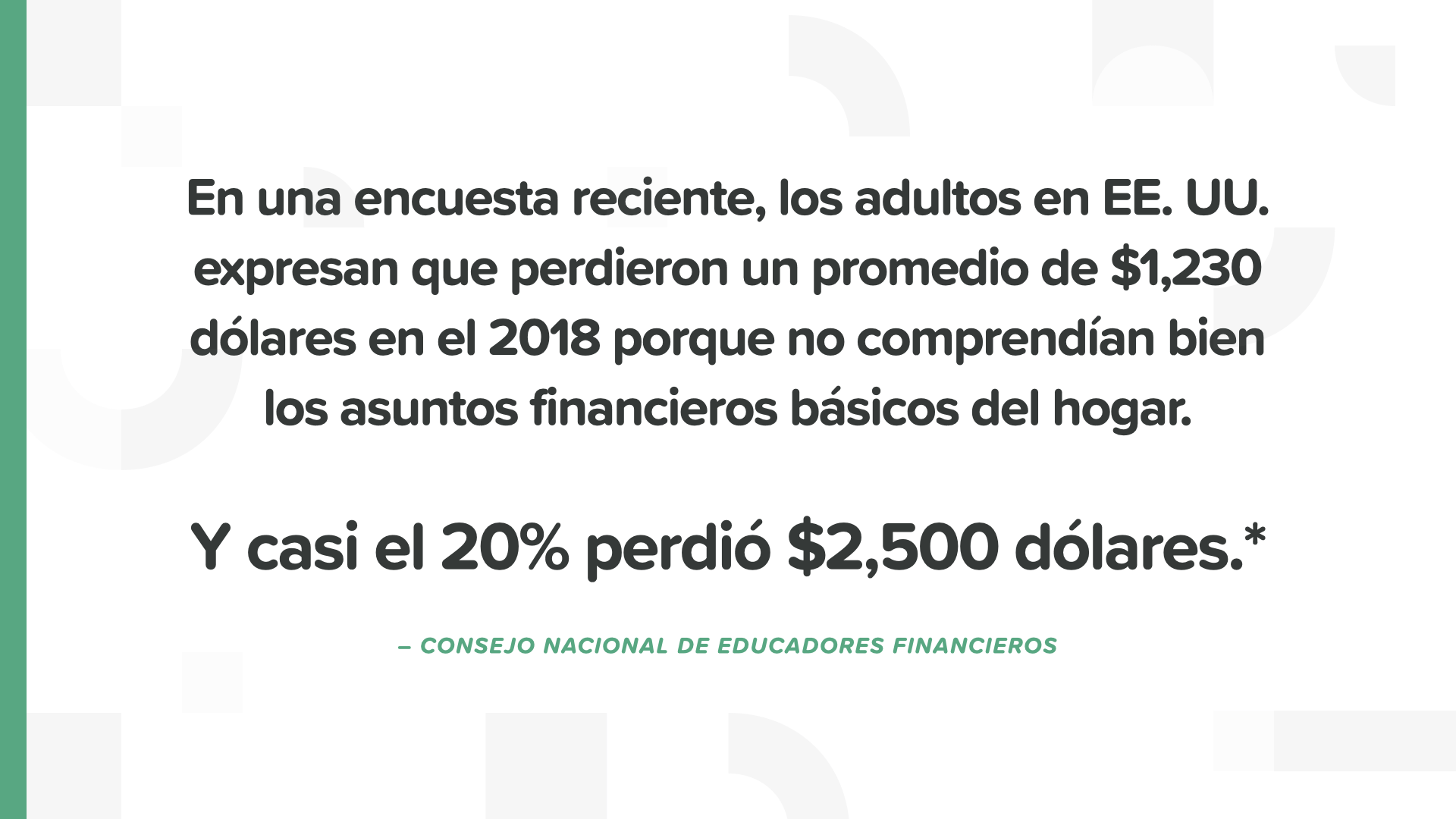

Según la reciente encuesta del Consejo Nacional de Educadores Financiero, adultos estadounidenses perdieron un promedio de $1,200 dólares en el 2018 porque no sabían qué hacer con el dinero. 1 de cada 5 perdió $2,500 dólares. Es como tomar un cheque de estímulo y prenderle fuego.

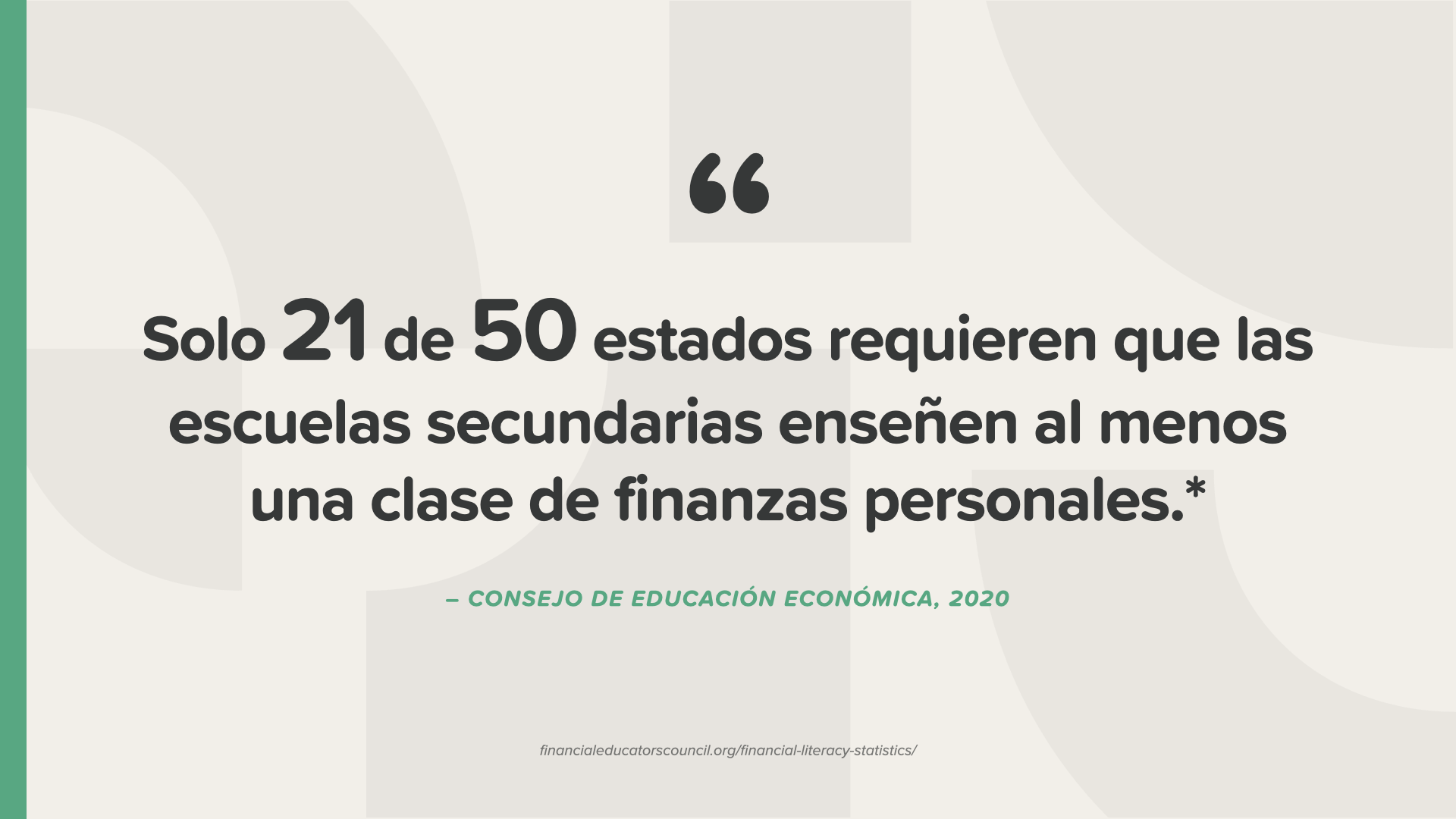

Nur 21 Länder verlangen, dass die Schüler der Sekundarstufe mindestens einen Kurs über Geld besuchen, und die, die das tun, beschäftigen sich nur mit Themen wie dem Kontostand eines Schecks. ¿Crees que es suficiente? ¿Qué porcentaje de escuelas enseñan educación sexual, lacrosse y prensa y difusión? Casi 50 de 50. No puedes inventarte estas cosas. Tampoco nos hace sentido.

La mayoría de nuestros niños piensan que un curso de finanzas personales les beneficiaría. Es difícil encontrar uno por su cuenta. Es por eso por lo que enseñamos esta curso y le proporcionamos este libro.

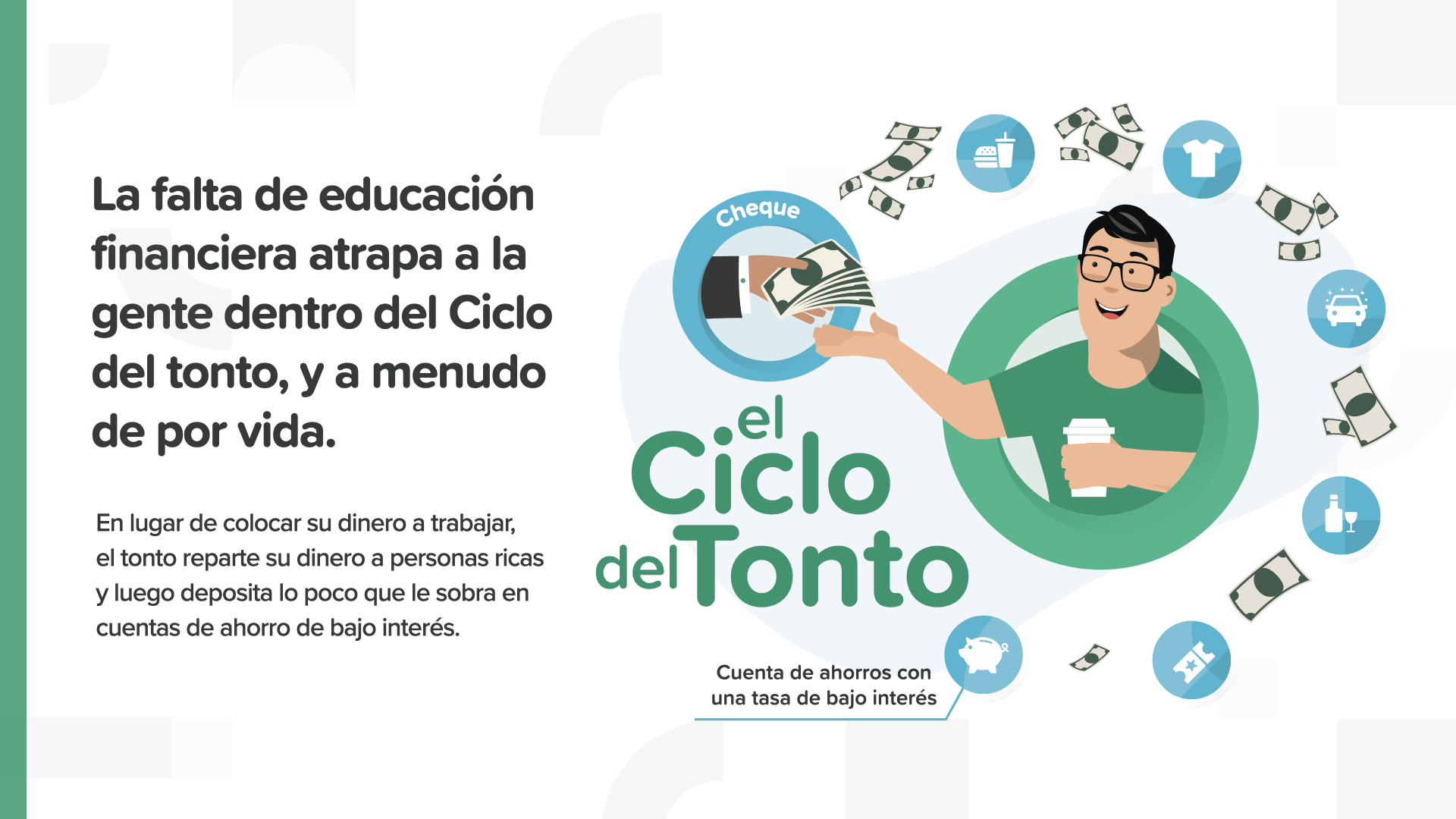

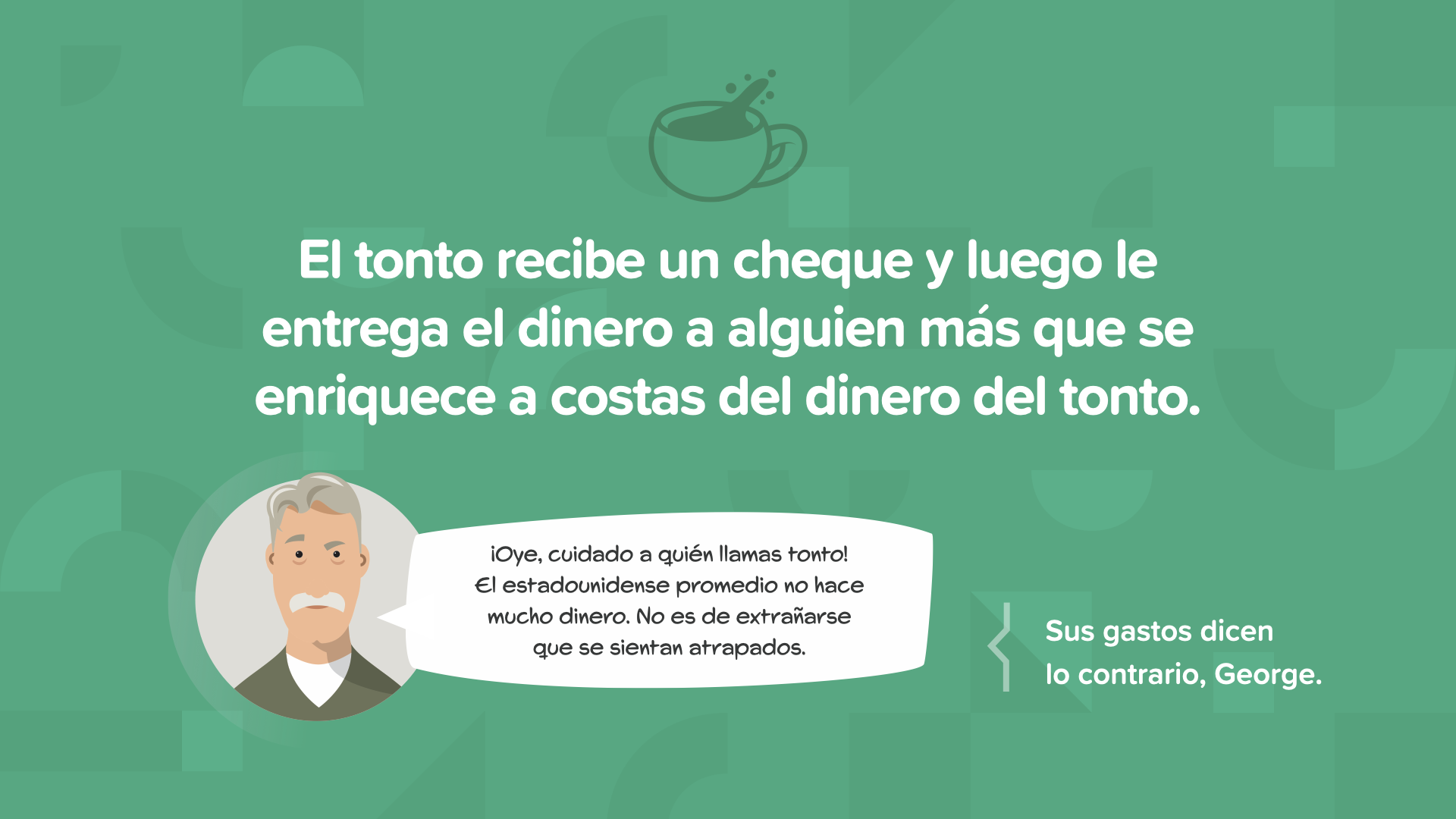

Les presento el Ciclo del tonto. Es ist der Weg, zu wenig Geld auszugeben und zu sparen, der sich von Monat zu Monat, von Jahr zu Jahr fortsetzt und das Potenzial für mehr Freiheit und Kontrolle in sich aufnimmt. Alle zwei Monate wiederholt sich der Zyklus: zusätzliche Besuche im Supermarkt, unnötige Einkäufe im Internet, ein weiteres "Streaming"-Abonnement. La mayoría de las personas saben cómo ganar y gastar dinero, eso es todo. Aber wie sieht es mit den anderen Möglichkeiten aus? Es hora de romper con el Ciclo del tonto.

Los tontos le dan su cheque a alguien que se enriquece con su dinero. Espere a ver las cifras. Las pequeñas cantidades se van sumando con el tiempo y se convierten en grandes cantidades.

Observemos esta imagen del libro... Algunos de estas cifras podrían ser un poco diferentes ya que todos o la mayoría nos hemos estado quedando en casa. Hay menos gastos de ropa, servicio de transportación compartida, café y eventos... pero más gastos en comida para llevar, suscripciones y quizás incluso alcohol.

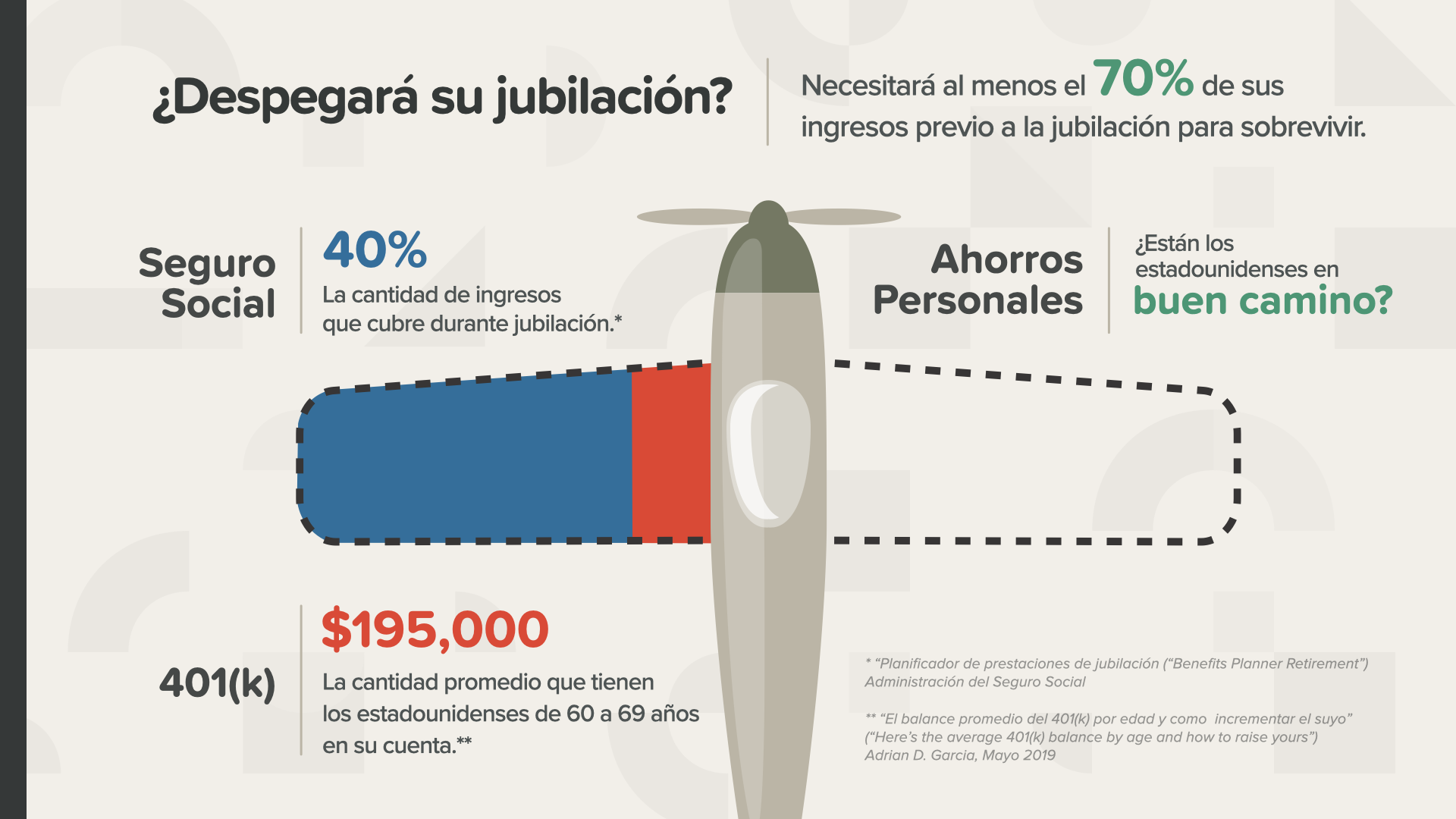

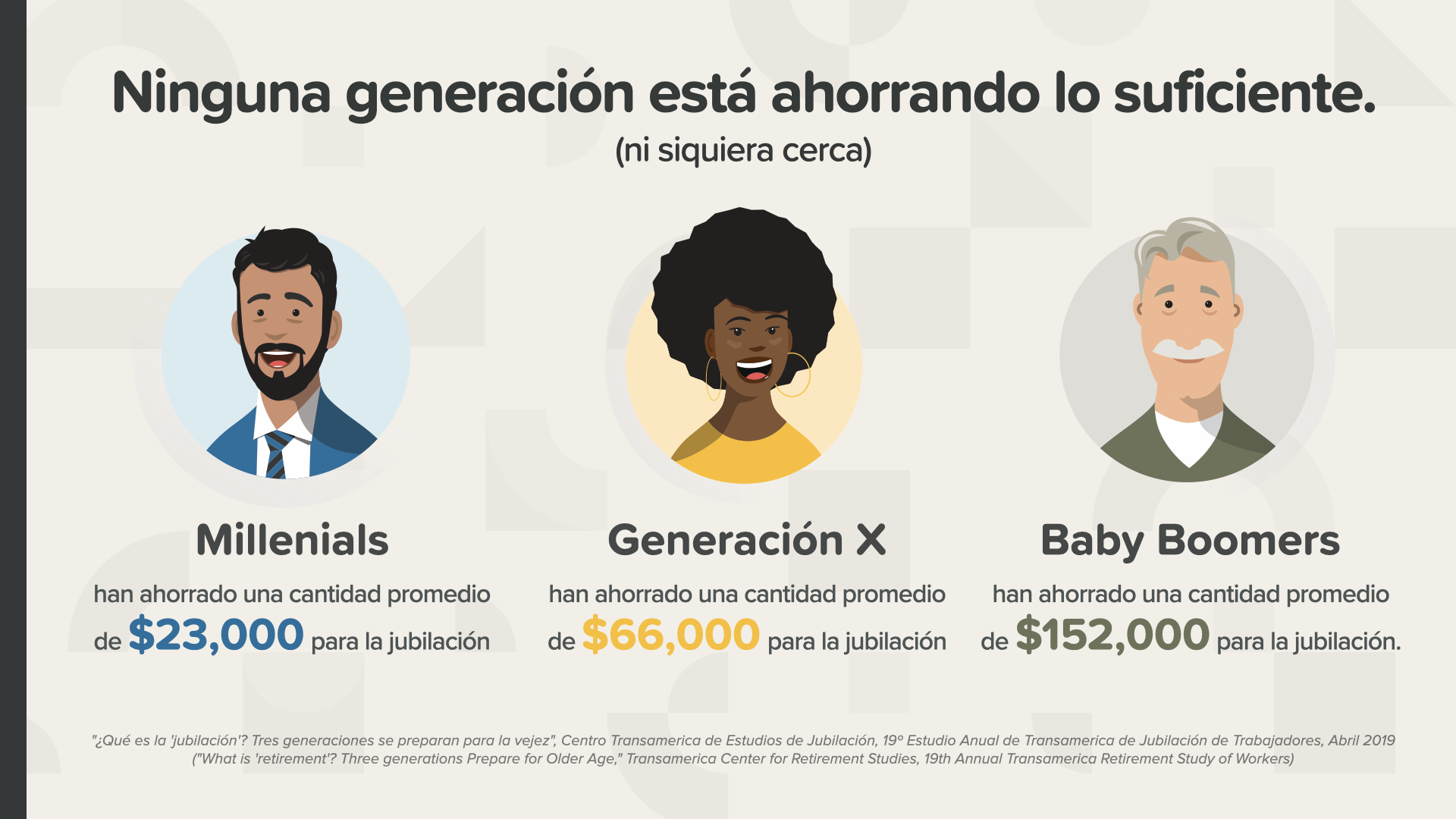

Piense en su jubilación como si fuese un avión, necesita ambas alas para volar. El Seguro Social y su 401(k), si tiene uno, pueden constituir un ala de los ingresos con los que plana vivir en su jubilación. Die andere Altersvorsorge hängt vollständig von Ihnen ab und liegt in Ihrer Verantwortung. Si espera vivir con al menos el 70% de sus ingresos previos a la jubilación, tendrá que tomar en serio lo que ahorra. Su asesor financiero puede ayudarle a decidir cuál sería ese número y dónde depositarlo. Tengo conversaciones como esta todos los días. Echemos un vistazo al progreso de los estadounidenses con su segunda ala...

No importa de qué generación sea, ninguno está ahorrando lo suficiente. Recuerde, cuanto más mayor sea, menos tiempo tendrá, por lo que tendrá que ahorrar más.

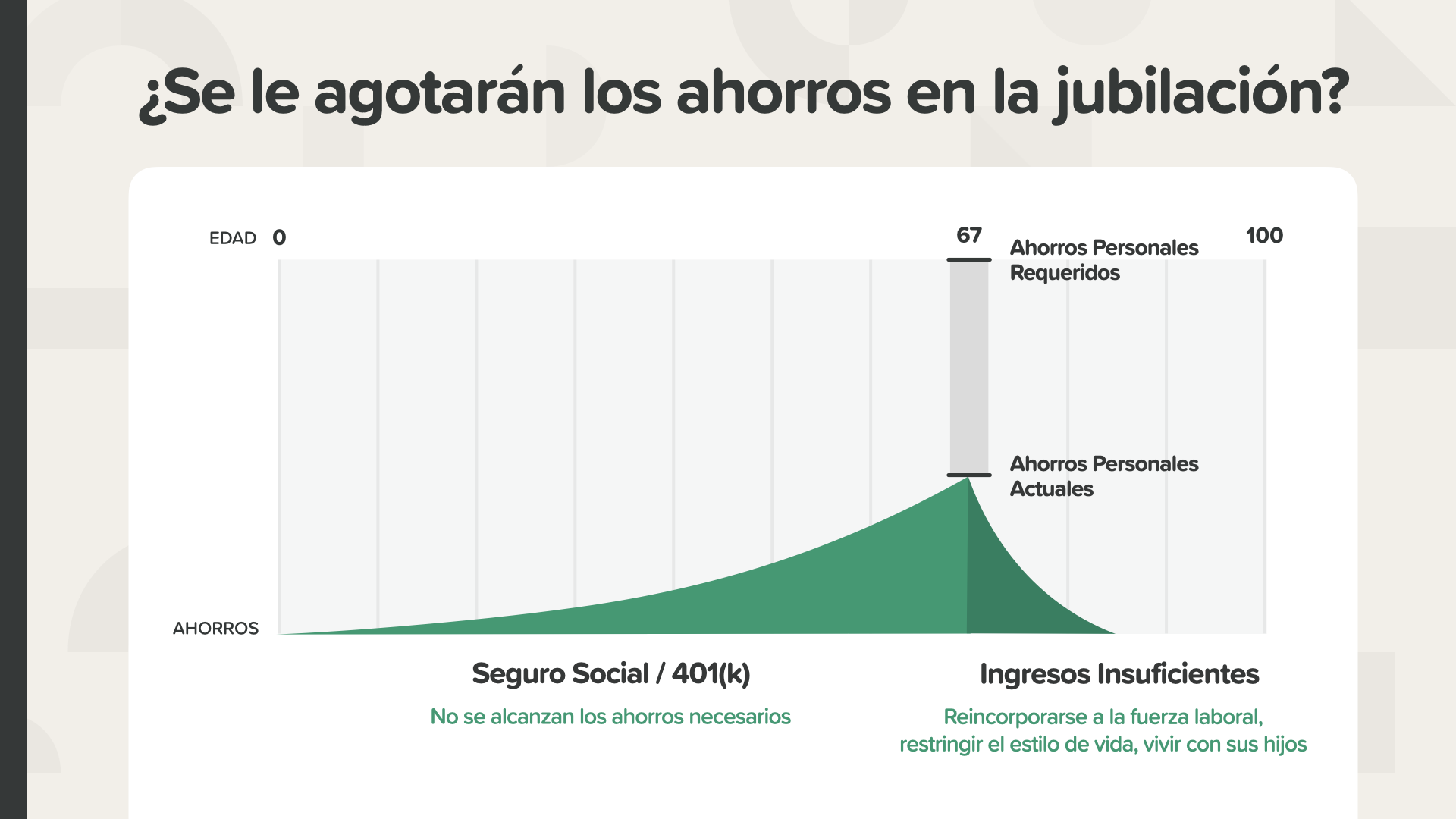

Aquí tenemos un ejemplo que le aclarará las cifras y la posibilidad de un déficit de ahorros. Wenn Sie nicht jeden Monat mit einer ausreichend hohen Rendite sparen, können Ihre Ausgaben zu niedrig ausfallen, was sich auf Ihr Einkommen und Ihren Lebensstil auswirkt. Je nachdem, wie hoch ihr Defizit ist, kann es sein, dass sie arbeiten gehen, ihren Lebensstil umstellen müssen, um mit weniger Geld zu leben oder mit ihren Kindern umziehen müssen. ¿Qué le parece? ¿Ve el déficit, la zona gris entre lo que ha ahorrado y lo que necesita? Cerrar esta brecha debería ser el enfoque de cada estadounidense y de su asesor financiero.

So verhält es sich, wenn man die Brust durchbricht, wenn man den Sparzielwert für die Jubiläumsfeier erreicht hat. Esta persona tendrá un ingreso seguro porque ahorró la cantidad necesaria y obtuvo la tasa de rendimiento que necesitaba para alcanzar los ahorros requeridos y hacer posible la jubilación que imaginó. Incluso podría haber dinero de sobra para dejarle un legado a sus hijos. ¿Qué le parece? Puede trabajar con su asesor financiero para averiguar cuáles deben ser sus cifras.

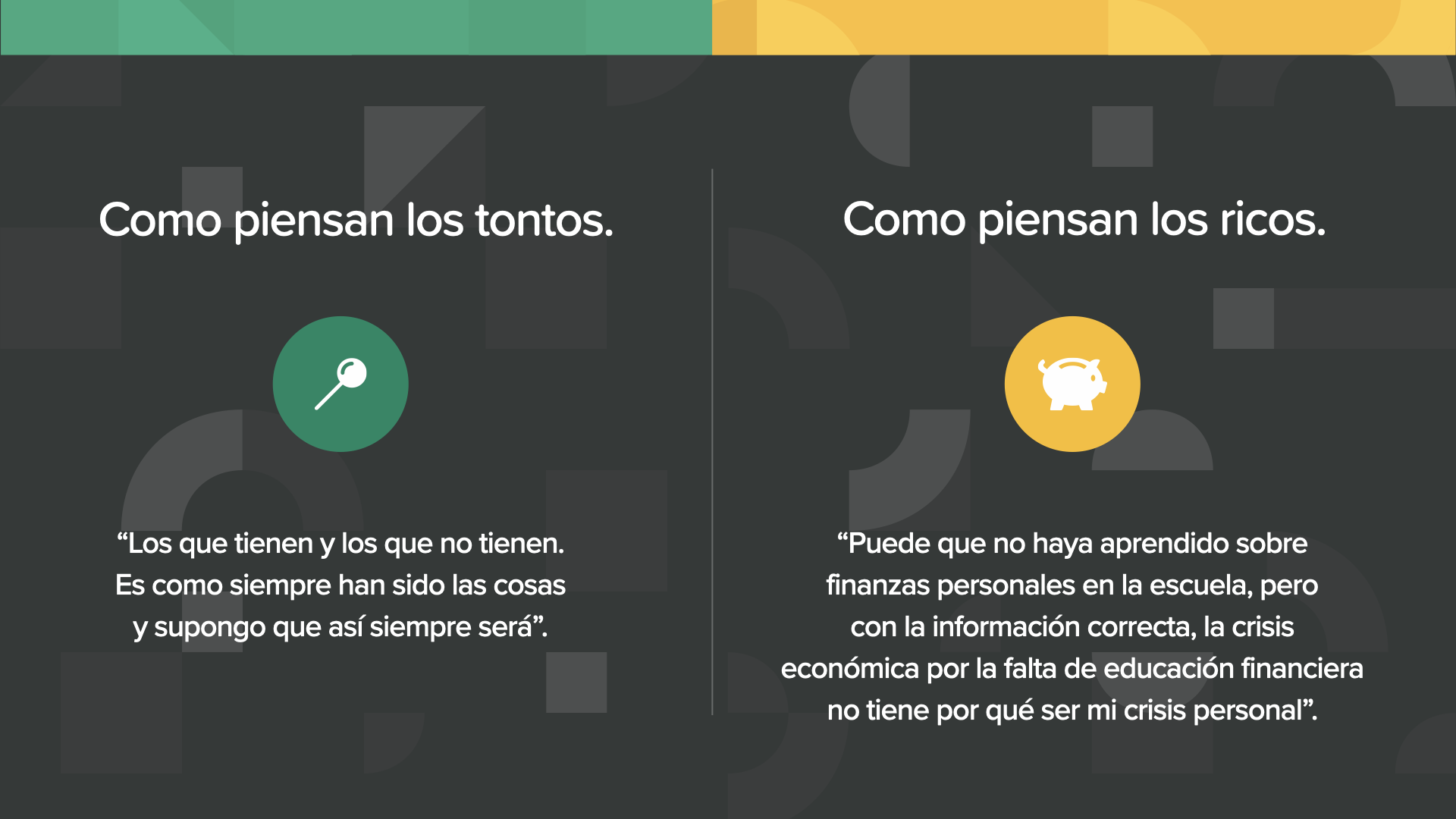

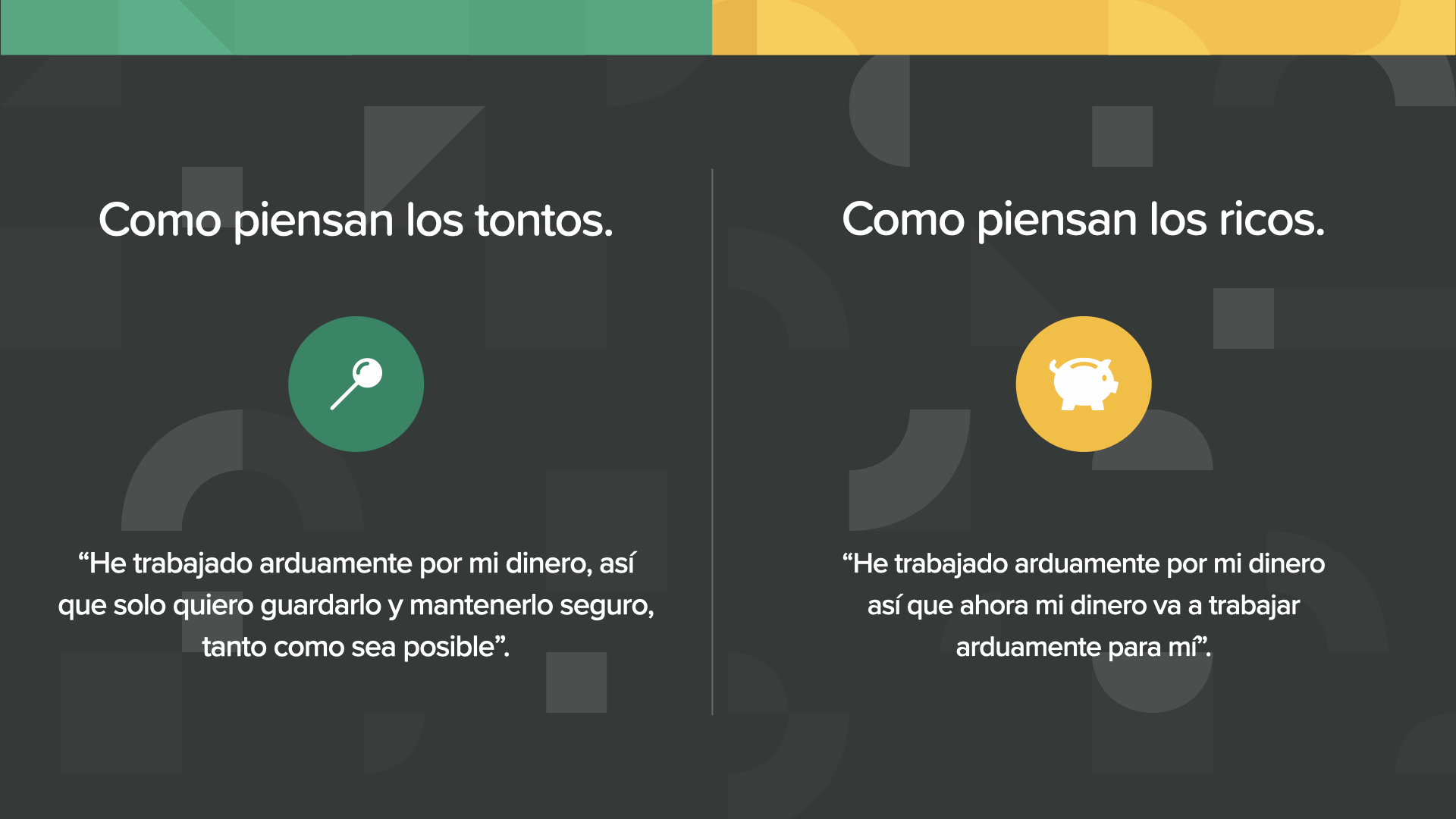

"Cómo piensa la gente rica", los ricos piensan de manera diferente a los demás. Los tontos aceptan su situación, sus pensamientos sobre el dinero se enfocan en el miedo, su comportamiento en torno al dinero se enfoca en tonterías. Los ricos, al enfrentarse a la misma realidad, eligen una mentalidad alternativa. Sie betrachten das Geld und ihre Zukunft auf eine andere Art und Weise. Sie vereinen das gesamte verfügbare Wissen, glauben mit Begeisterung an das Geld und sehen eine glänzende Zukunft, eine voller Glück und Möglichkeiten.

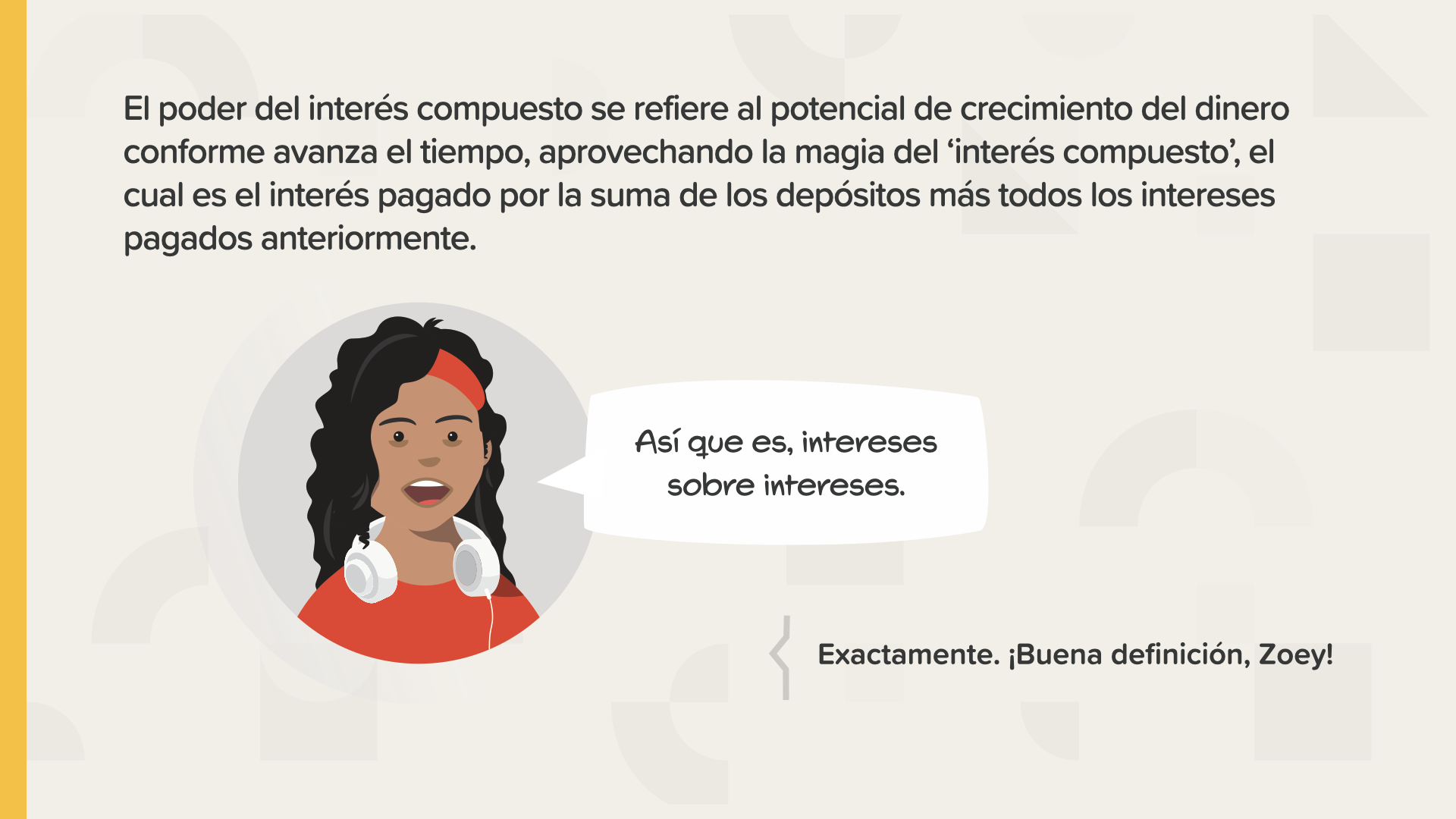

Dediquemos unos minutos a aprender sobre el poder del interés compuesto. Albert Einstein sagte, dass dies die stärkste Kraft sei, die je entdeckt wurde.

El interés compuesto es el interés que puede ganar interés, además del interés que puede ganar sus ahorros. O interés sobre interés como dice Zoey. El interés compuesto aprovecha el poder del crecimiento exponencial.

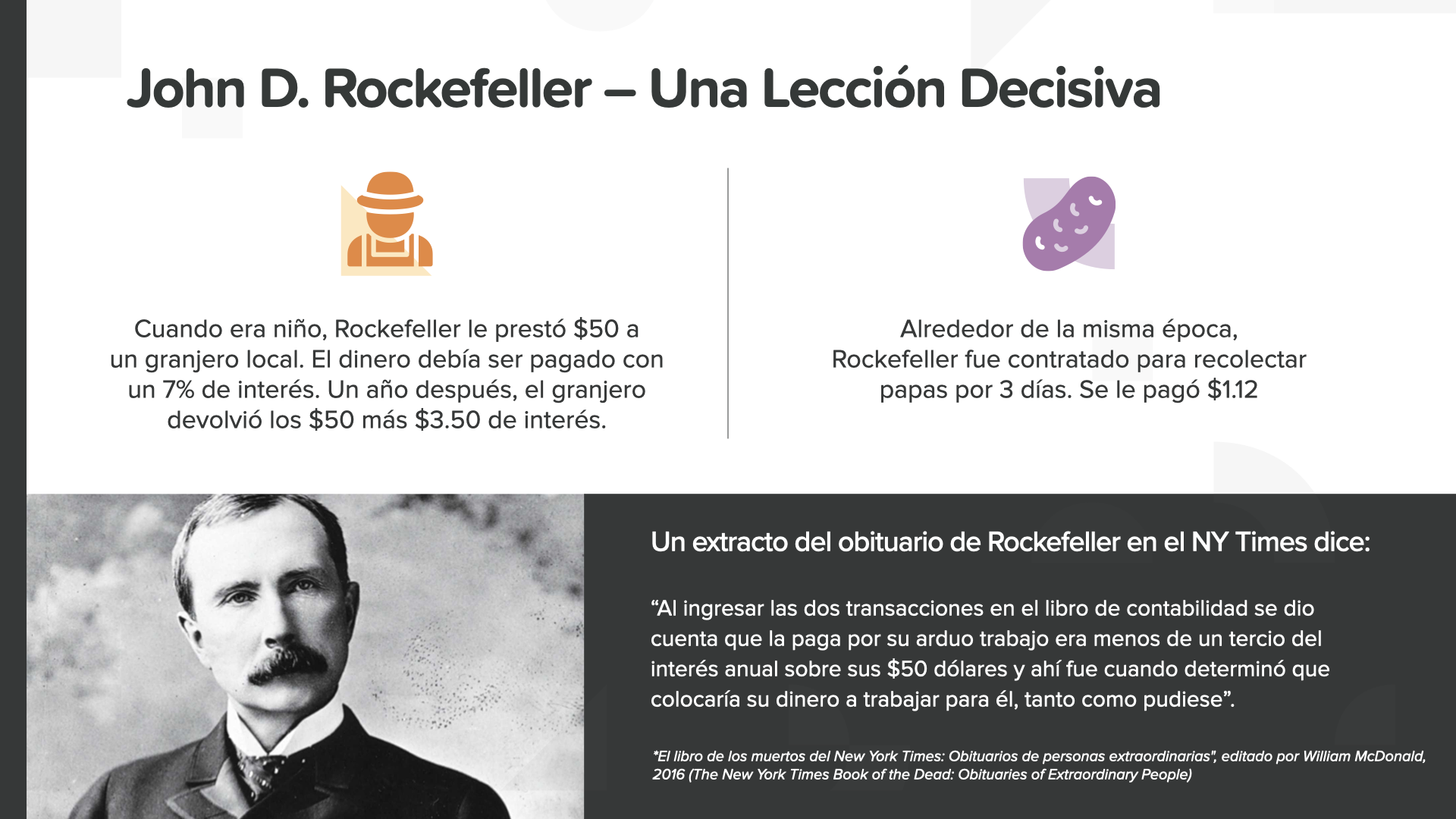

Esta asombrosa historia es sobre John D. Rockefeller, uno de los multimillonarios de Estados Unidos que se hizo uno por sí mismo. Le contaré la versión corta. Rockefeller le prestó $50 a un granjero al 7% cuando era un niño. Ganó $3.50 en intereses además de recuperar la cantidad que prestó. Durante ese mismo tiempo, ganó $1.12 cavando papas durante 3 días. Vergleichen Sie die 1,12 Dollar, die Sie durch die von Ihnen ausgeführte Arbeit gewonnen haben, mit den 3,50 Dollar, die Sie durch die Zinsen verdient haben. Fue entonces cuando decidió hacer que su dinero trabajará más que él.

Das ist eine Lektion, die Sie nicht vergessen dürfen. Du entscheidest... ob du mit deinem Geld nur für eine bestimmte Zeit arbeitest oder ob dein Geld für dich 24 Stunden am Tag ohne Grenzen und ohne dein Zutun arbeitet.

Rockefeller continuó diciendo que tenía formas de hacer dinero de las que la mayoría de la gente no tenía ni idea. Estamos a punto de dejarle saber sus secretos...

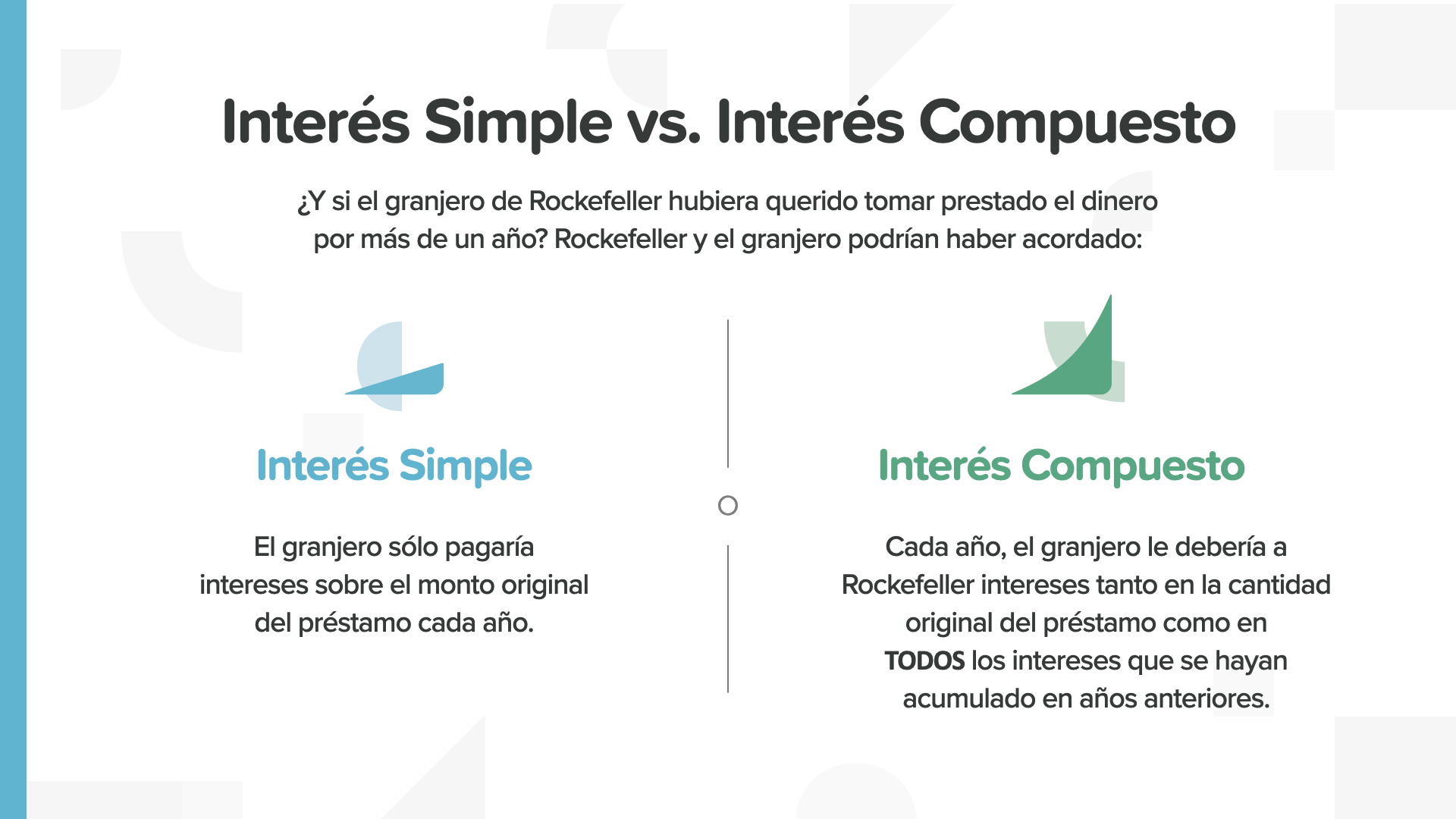

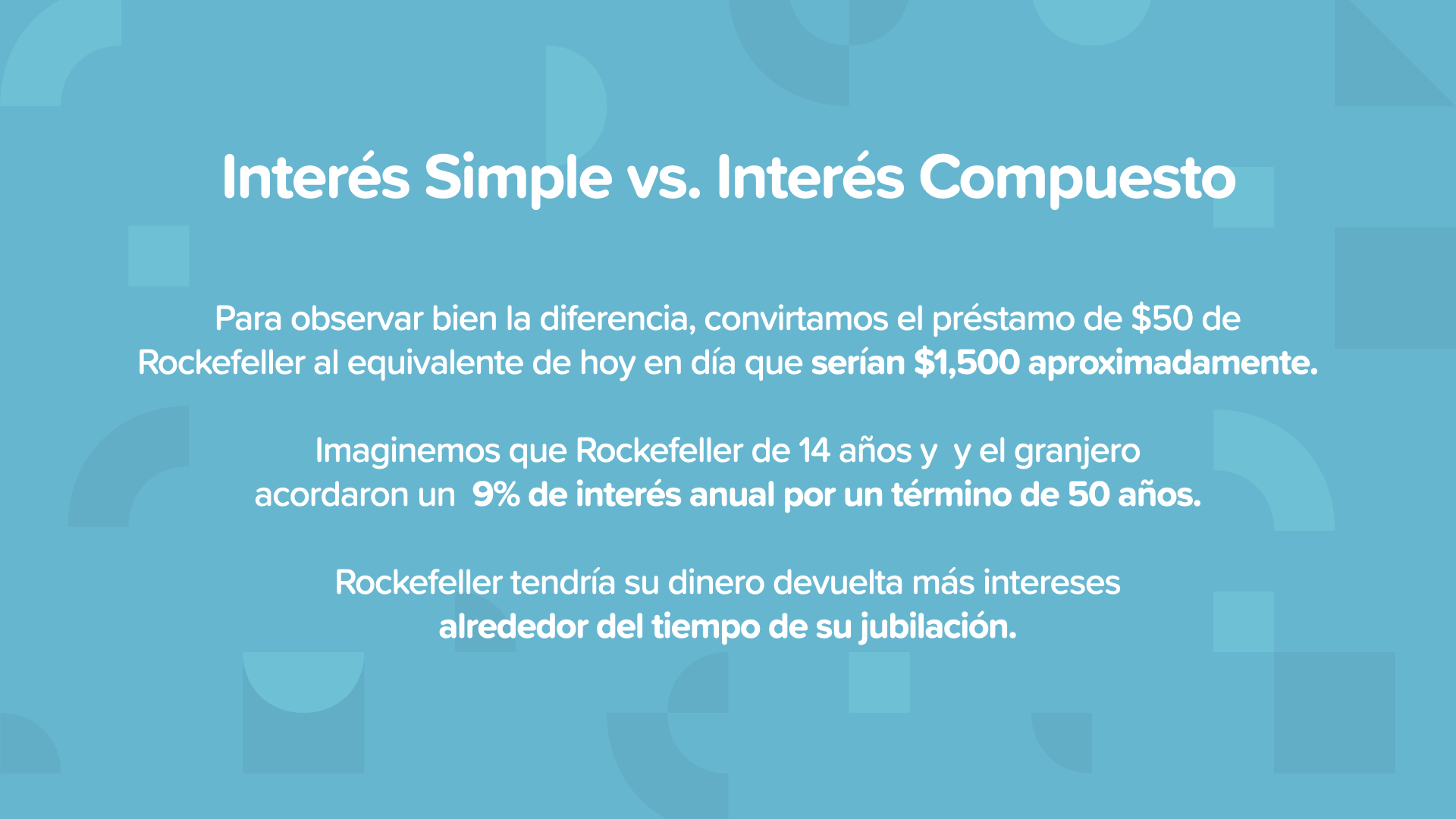

Der Unterschied zwischen dem einfachen und dem komplexen Interesse ist beträchtlich. Während ein Interesse gleich bleibt, nimmt das andere zu.

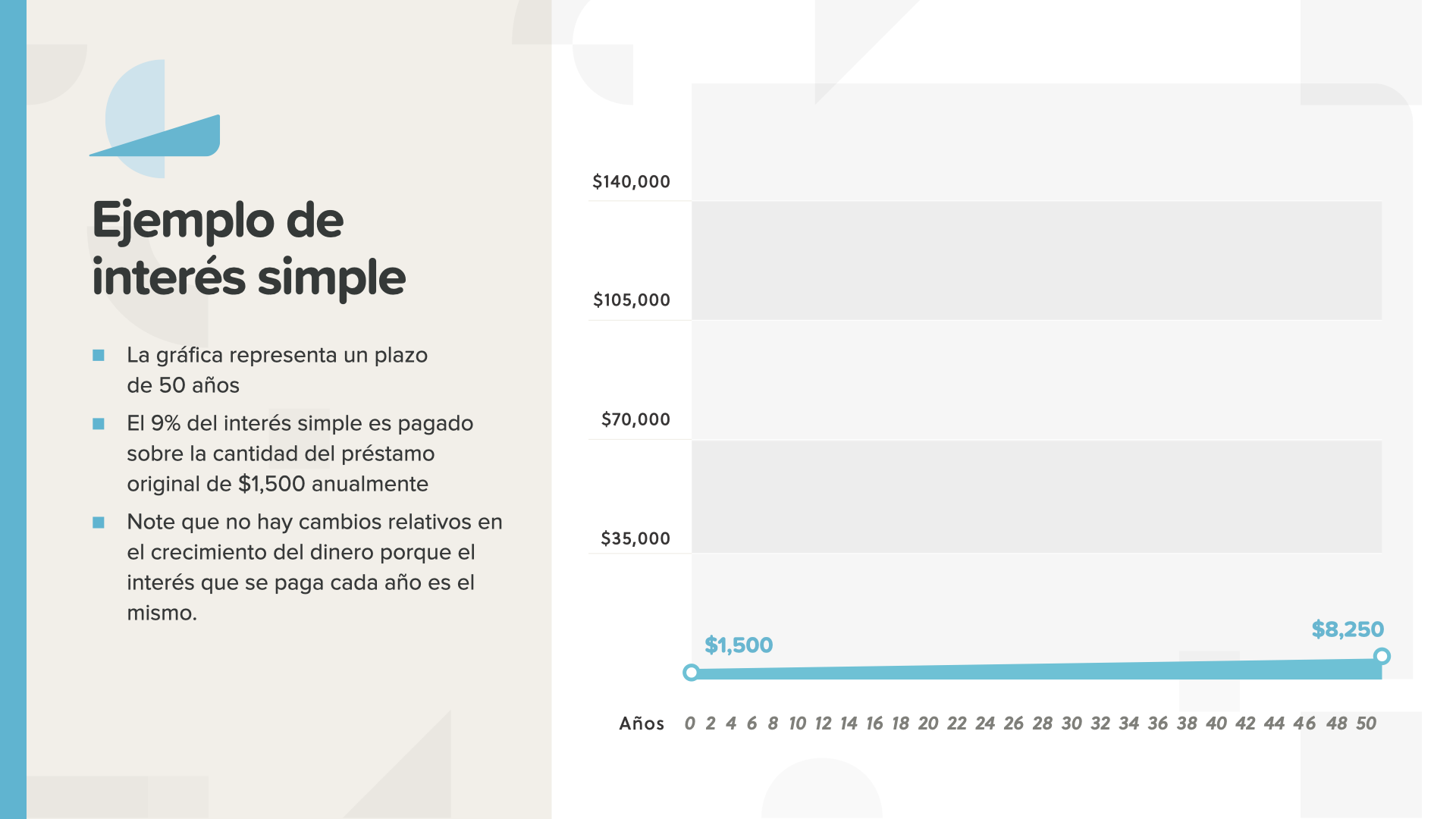

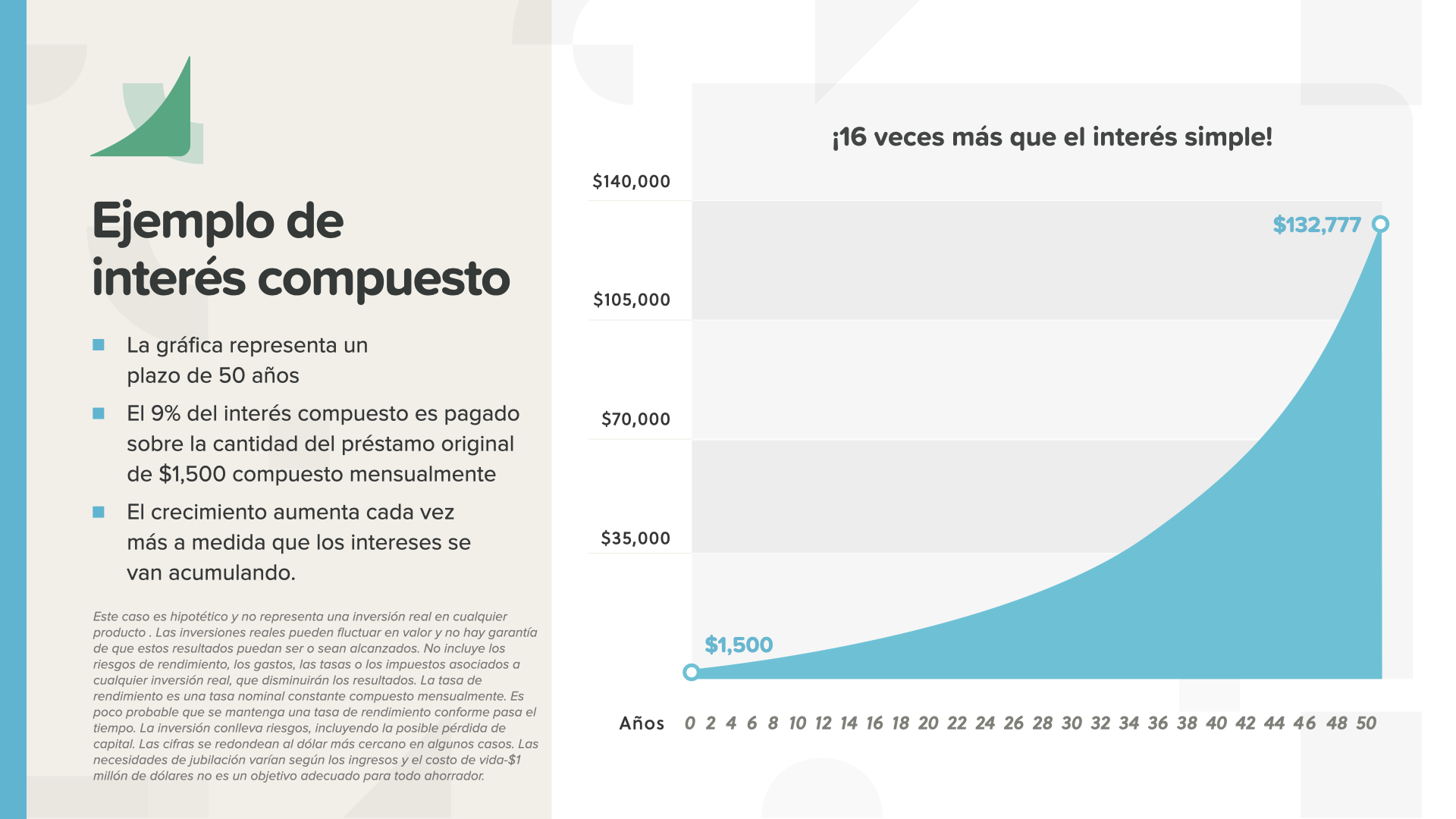

Para observar bien la diferencia, veremos 2 ejemplos diferentes de $1,500 creciendo al 9% de interés en 50 años.

Mit einem einfachen Zinssatz steigen die 1.500 $ auf 8.250 $. No es mucho para todo este tiempo.

Unter Berücksichtigung des Zinses steigen die 1.500 Dollar in der gleichen Zeitspanne von einem Jahr auf 132.777 Dollar, d.h. 16 Mal mehr Geld. Beobachten Sie, wie die Kurve der Grafik in den letzten Jahren immer deutlicher wird, wenn der Wert des Kompensationszinses tatsächlich sinkt.

El Sr. Einstein también expreso: "El interés compuesto es el mayor descubrimiento matemático de todos los tiempos". Obviamente pensó muchas otras cosas más en su vida y puso el poder del interés compuesto justo ahí con E=MC2.

Aquí tenemos un ejemplo de cómo puede cambiar las reglas del juego el ahorrar mensualmente con el interés compuesto. El interés termina siendo mucho más que la cantidad ahorrada. In diesem Beispiel ist das Interesse 13-mal höher als das gesparte Geld. Aquí ve el secreto de Rockefeller revelado: El interés que gana el interés crea una riqueza que sus ahorros por sí solos no pueden lograr.

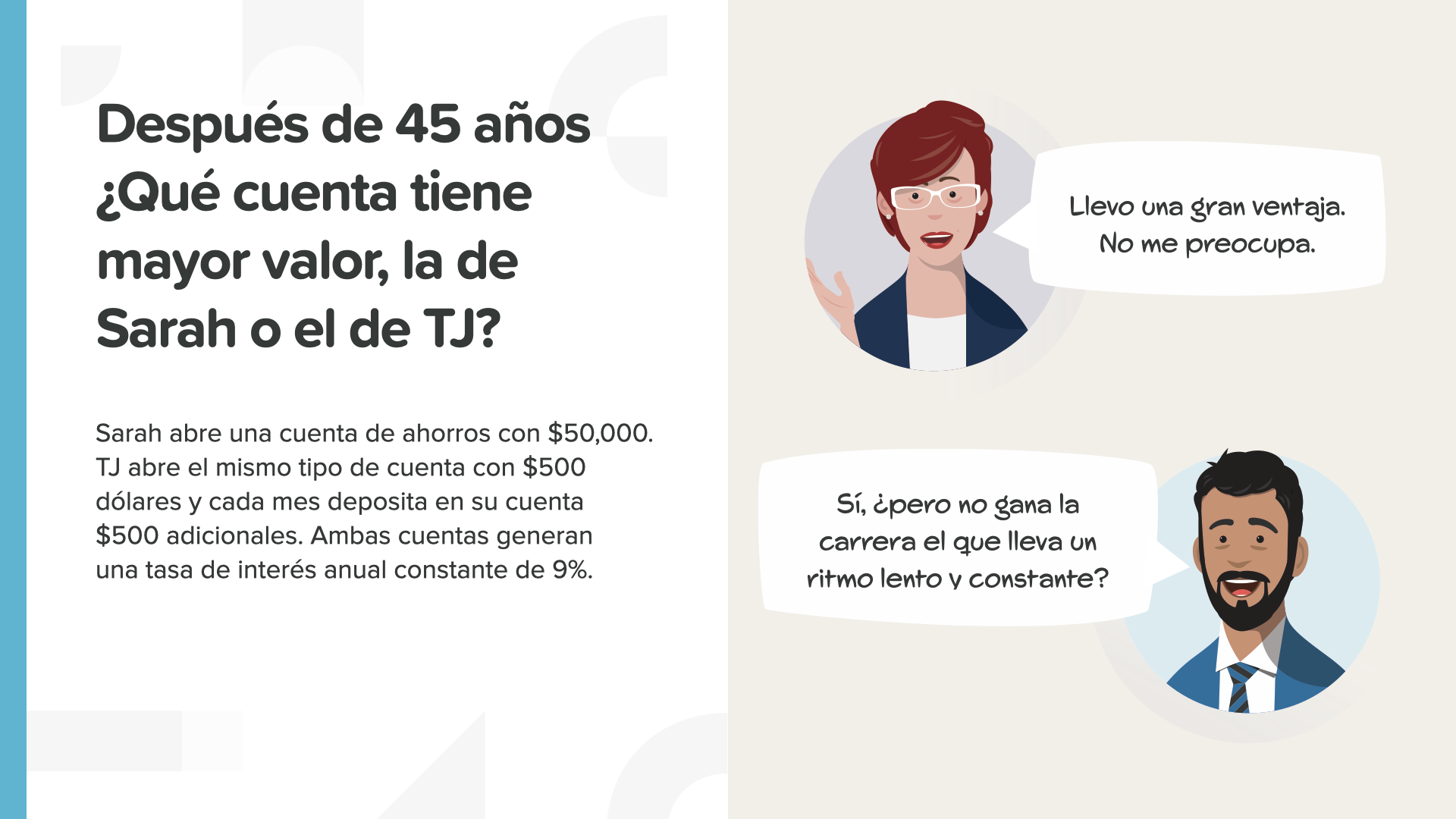

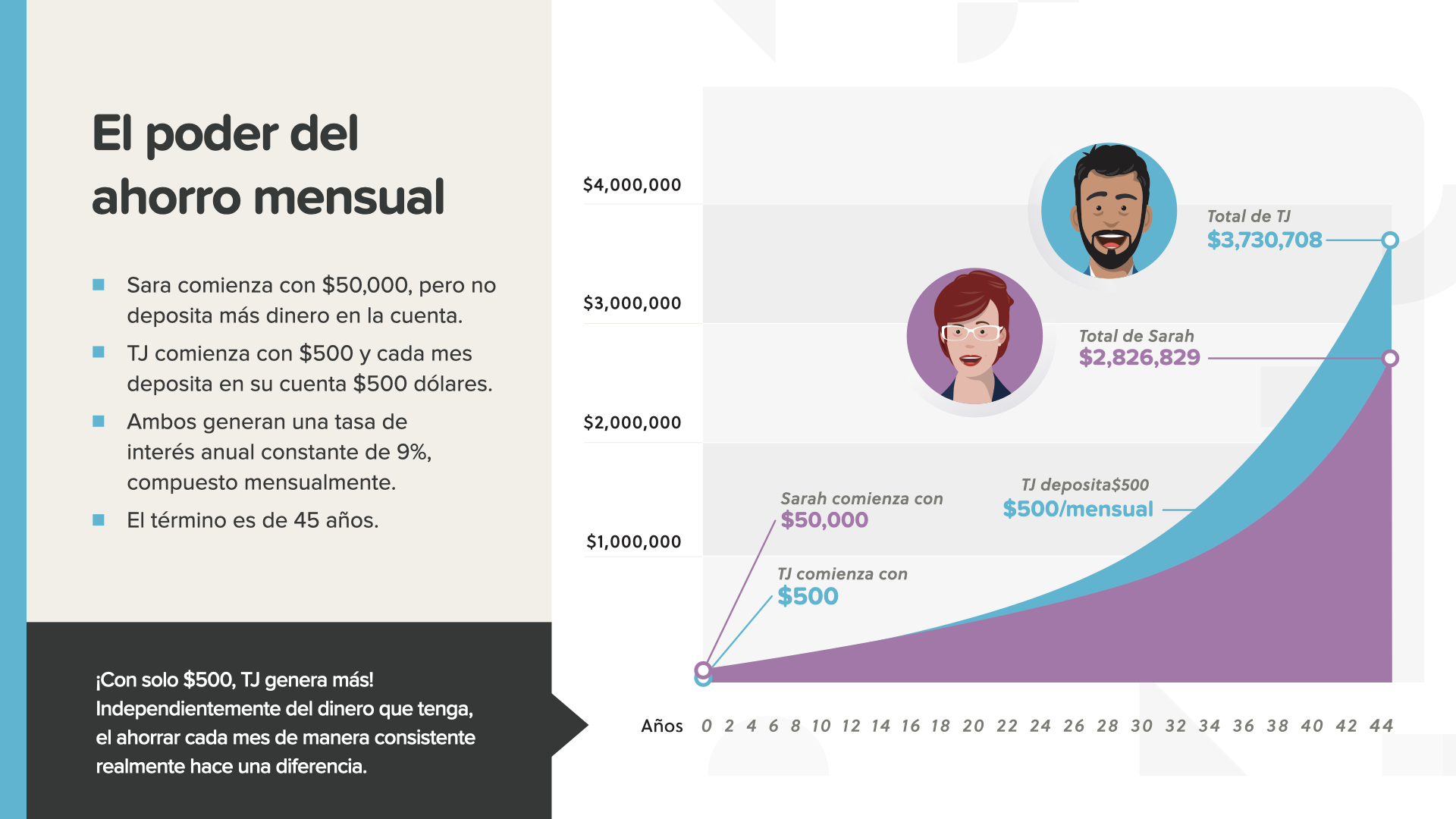

Ahora que comienza a comprender todo esto, puede tener una buena idea de si un solo depósito de $50,000 o si depósitos mensuales de $500 se convertiría en más dinero en 45 años. Beide Einlagen bringen 9% Gewinn. ¿Cuál cree que generará más?

$500 al mesan superan la suma única de $50,000. Obwohl TJ mit der Zeit mehr Geld verdiente, übertraf sein Konto das von Sarah nach nur 17 Jahren. La tortuga venció a la liebre - un ritmo lento y constante PUEDE ganar la carrera.

El rendimiento que reciba puede hacer una gran diferencia en el resultado de esta historia. Mire lo que quiero decir...

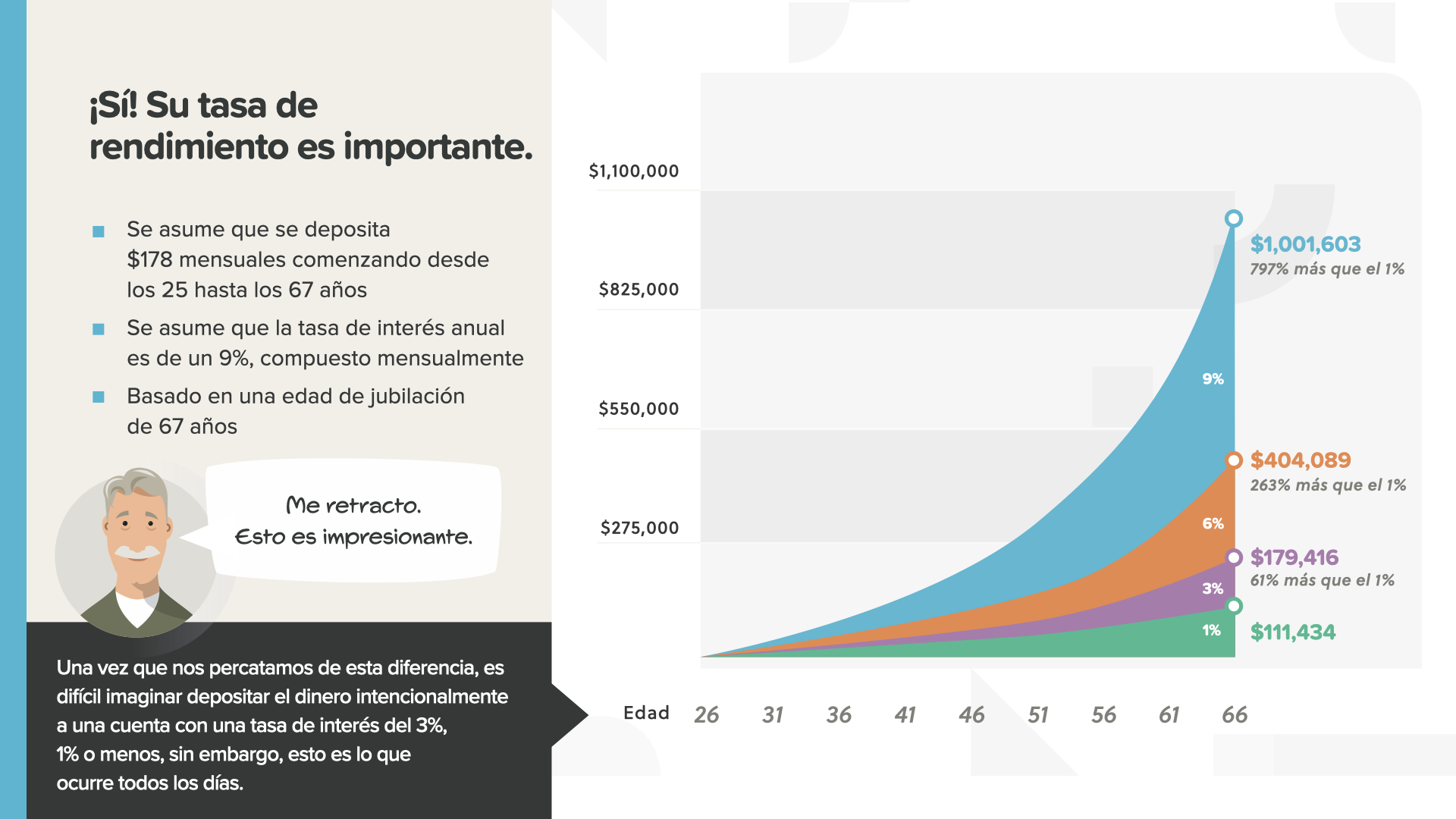

$178 ahorrados mensualmente entre los 25 y 67 años con diferentes rendimientos crearán resultados muy diferentes. La mayoría de la gente no entiende esto, lo que explica por qué eligen lugares inapropiados para ahorrar su dinero.

La cantidad mensual y el tiempo son los mismos. El único cambio es la tasa de rendimiento. Esto podría significar hasta un 797% más de dinero a un 9% contra un 1%, lo que es casi una diferencia de $900.000. Como puede ver, su tasa de rendimiento podría ser el factor determinante que cierre la brecha de sus ahorros para la jubilación o le deje en un déficit significativo.

Enfocarse sólo en la seguridad de su dinero e ignorar la tasa de rendimiento puede ser un error costoso. La gente rica quiere que su dinero trabaje para ellos tanto como ellos lo hicieron para obtenerlo.

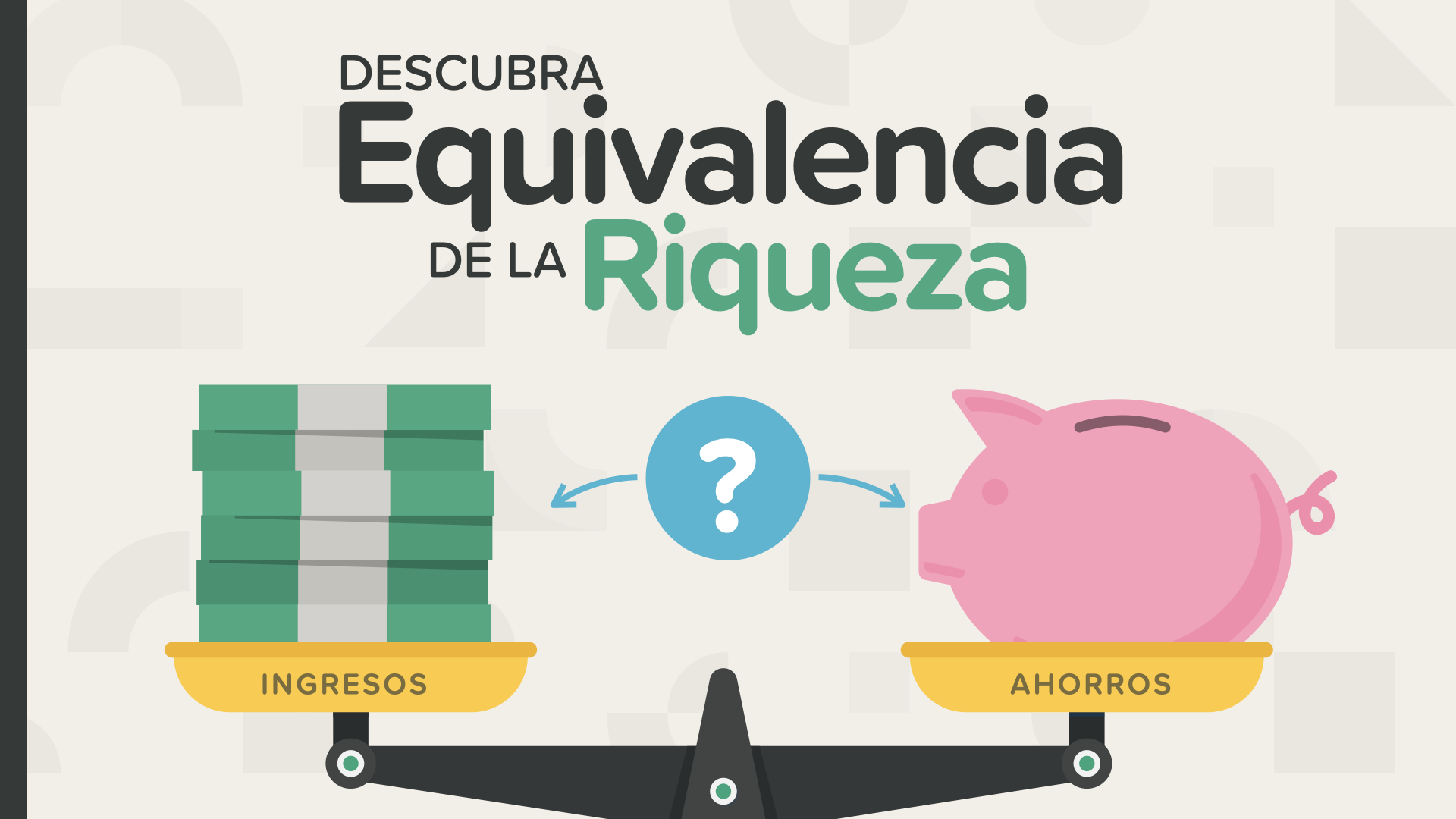

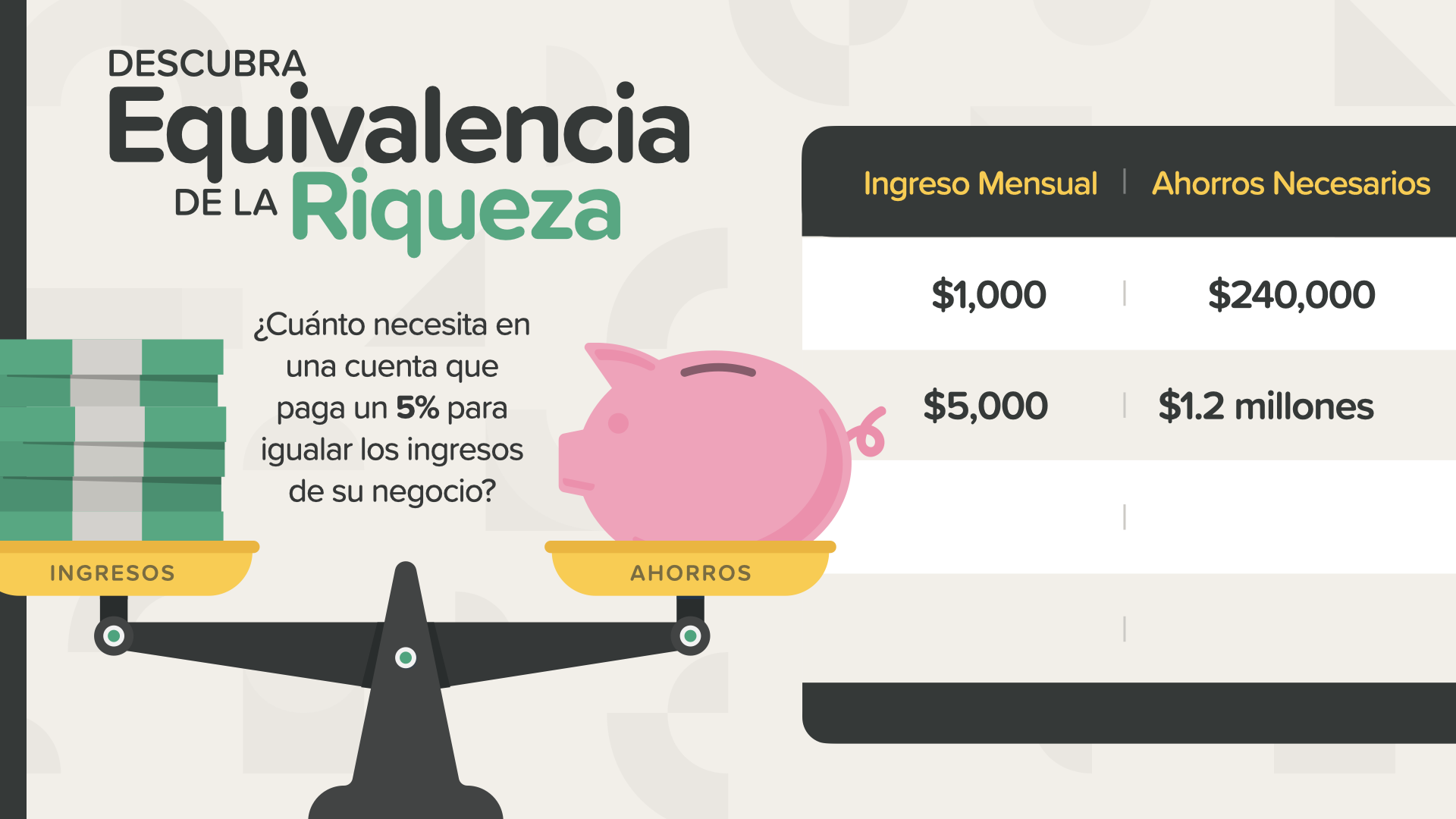

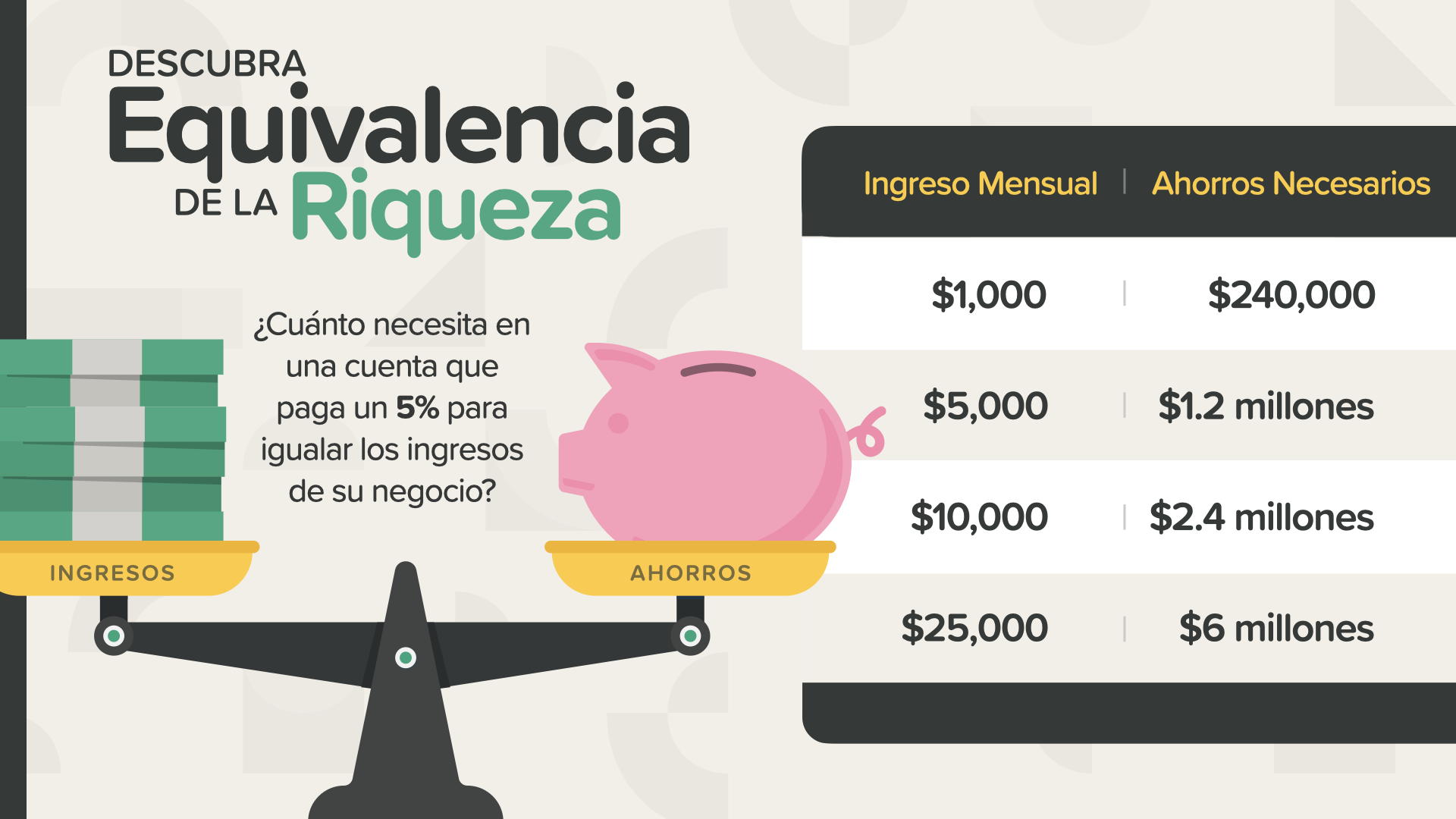

Antes de concluir, quiero darles una pieza final de la base. La realidad es que para los empleados que ganan un salario modesto o para aquellos que están más cerca de la jubilación, es posible que el tamaño de sus ahorros no coincida con los sueños que tiene para el futuro. Si no gana un sueldo lo suficientemente grande o si no le queda tiempo suficiente para que el poder de la capitalización lleve sus ahorros a donde los necesita, ¿no tiene suerte? O, ¿hay otra forma de crear la riqueza que necesita para el estilo de vida que desea? ... La respuesta es, ¡HAY UN CAMINO! Es el poder de ser propietario de una empresa, también conocido como espíritu empresarial. Si su objetivo de jubilación es disfrutar de un estilo de vida independiente, ¿cuál es más realista? ¿Millionen ansparen und von den Zinsen leben oder ein Unternehmen gründen und von den Erträgen leben? Este concepto se llama "Equivalencia de riqueza". Comparemos las dos estrategias y luego usted decida cuál es más realista para USTED ...

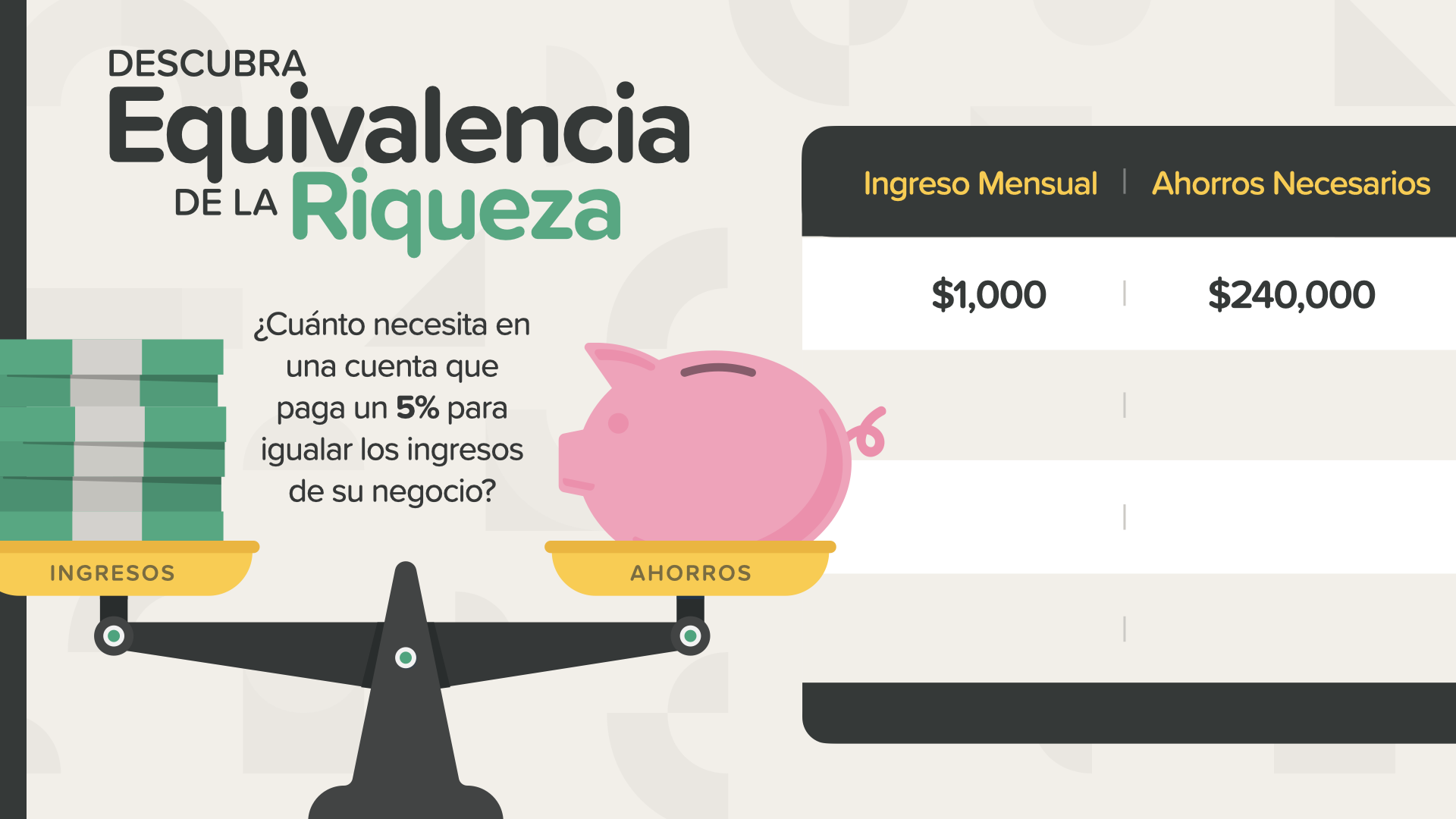

Así es como funciona la Equivalencia de riqueza ... ¿Cuánto tendría que colocar en una cuenta que genera un rendimiento anual del 5% para igualar el poder de ganancia de ser propietario de una empresa?

Wenn Sie in Ihrem eigenen Unternehmen nur 1.000 Dollar pro Monat verdienen, entspricht das einem Betrag von 240.000 Dollar auf einem 5%-Konto. Por supuesto, ¿dónde puedes encontrar el 5% en estos días? No en la cuenta bancaria promedio. Diese bieten 0,09%, nicht einmal 1%. En una cuenta bancaria promedio, necesitaría $ 1.3 millones para pagarle lo mismo que recibe hoy una empresa que le paga $ 1,000 por mes.

Was passiert, wenn die Einnahmen Ihres Unternehmens auf 5.000 Dollar pro Monat steigen? Debería tener $ 1.2 millones en una cuenta que devenga un interés del 5% para igualar los ingresos mensuales de su negocio. ¿Ves cómo cambia las matemáticas? Es por eso que no puede convertirse en un empresario exitoso a largo plazo sin un conocimiento básico de dinero, como le mostramos ahora.

In dem Maße, in dem Ihr Unternehmen weiter wächst, wird immer deutlicher, dass die meisten Menschen nicht genug Geld aufbringen können, um die Möglichkeit zu haben, ein Unternehmen aufzubauen. Este es el principio en el que quiero que se concentre cuando considere explorar el futuro conmigo como educador de HowMoneyWorks. Además de enseñar a las personas cómo funciona el dinero, enseñamos a las personas cómo funciona el espíritu empresarial para que realmente puedan aplicar este conocimiento a la construcción de un negocio que gane mucho más de lo que podrían generar sus ahorros. El conocimiento es poder, especialmente cuando se trata de dinero e ingresos. ¿Qué es más probable que suceda primero? Sigue haciendo lo que hace hoy y gana lo suficiente durante el tiempo suficiente para ahorrar de $ 240 000 a $ 1,3 millones. O aprende un nuevo negocio que le ayuda a generar un ingreso mensual de $ 1,000. Ese es uno de los mejores ejemplos que he visto de cómo funciona realmente el dinero.

Sich ausschließlich auf die Sicherheit zu konzentrieren und die Rendite zu ignorieren, kann ein teurer Fehler sein. La gente rica quiere que su dinero trabaje para ellos tan duro como ellos lo hicieron.

Unser Ziel ist es, 20 Millionen Familien beizubringen, wie das Geld im nächsten Jahrzehnt funktioniert. Vamos a acabar con el analfabetismo financiero en todas las comunidades. Es ist ein riesiges Unternehmen, das ein Team von vielen HowMoneyWorks-Lehrern erfordert. Wir suchen Personen, die uns helfen, diese Kurse zu vermitteln. Ahí es donde usted o alguien que conoce puede entrar.

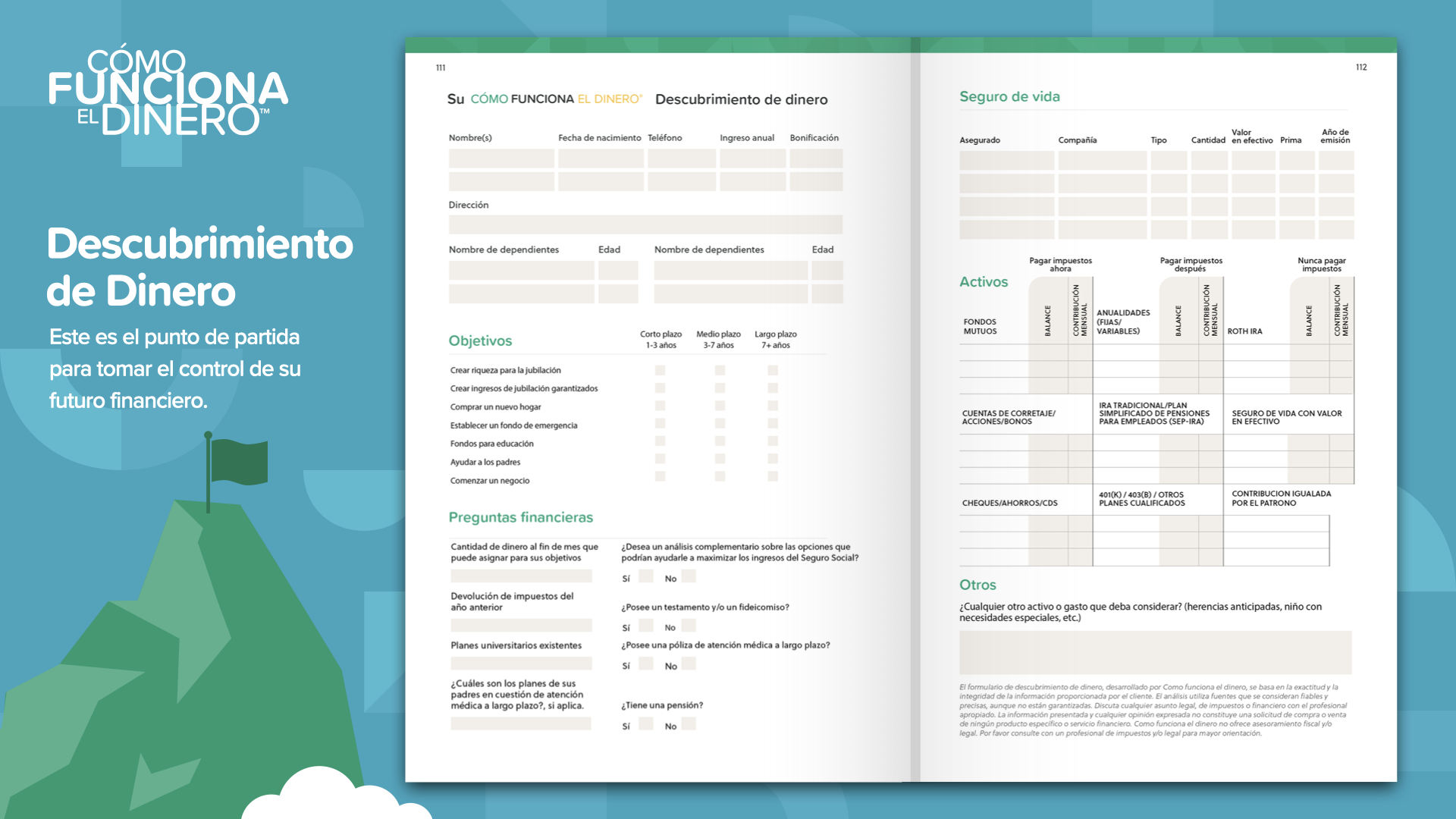

Estamos al final del ELEMENTO de hoy. Piense en qué concepto le resonó más. Por eso iniciamos esta misión de erradicar el analfabetismo financiero. Así es como comienza a tomar el control de sus finanzas ... lo llamamos Money Discovery. Parte de asistir a este curso es que podemos ayudarlo si aún no tiene un profesional financiero. Esto funciona como instrucciones de manejo en su teléfono móvil: 2 puntos de referencia son todo lo que necesita: dónde está y adónde quiere ir. Lo mismo es cierto para trazar el curso de su hoja de ruta financiera. El descubrimiento de dinero de HowMoneyWorks en el libro puede ayudarlo a ocuparse de eso.

Nuevamente, asegúrese de discutir estos conceptos y revisar los hitos con un profesional financiero ... especialmente si actualmente no tiene uno al que recurrir ... El primero de los 7 Hitos del dinero es la educación financiera. Dado que, con suerte, leerá el libro HowMoneyWorks, comenzará el camino de aprender cómo funciona realmente. Podemos ayudarlo a recorrer los otros 6 hitos. Lo hacemos en dos pasos: el primero es una llamada de descubrimiento, en la que dedicamos unos 15 minutos a identificar dónde se encuentra ahora en su vida financiera y, lo que es más importante, adónde quiere ir. Danach verbringt unser Team einige Tage mit der Berechnung von Zahlen, der Suche nach den besten Produkten und Dienstleistungen in der Finanzbranche, um ihre Bedürfnisse zu befriedigen, und der Identifizierung derjenigen, die sich am besten an ihre aktuelle Situation und ihre Zukunftspläne anpassen lassen. Abschließend bieten wir eine Übersicht an und helfen Ihnen durch die Schritte, die wir Ihnen empfehlen, um Ihre Ziele zu erreichen. No pospongas las cosas. Construya su FUNDACIÓN poniendo su dinero a trabajar hoy.