título

Video wiedergeben.

Nuestra clase de hoy / esta noche es el SEGUNDO de los 5 ELEMENTOS, titulado "CONCEPTOS". Una vez que complete TODOS LOS 5 ELEMENTOS, será elegible para un certificado de finalización, firmado por los autores del libro y por mí.

Los "CONCEPTOS" sind grundlegende Prinzipien, die es Millionen von Menschen ermöglicht haben, finanzielle Stabilität und Reichtum zu erlangen. Demuestran que al conocer los componentes básicos de cómo funciona el dinero, puede empoderarse para una vida y un futuro mejores. Eine der wichtigsten Schlussfolgerungen, auf die ich mich bei diesen Konzepten konzentrieren möchte, ist, dass Erwartung der Feind des Glücks ist. Cuando se trata de hacer crecer su dinero, cada día cuenta.

In den 5 Teilen dieses ELEMENTS-Kurses führen wir Sie durch die 7 wirtschaftlichen Erfolgsfaktoren. Es ist sein Aktionsplan, der Schritt für Schritt entwickelt wurde, um ihm dabei zu helfen, den Weg von der heutigen Situation bis hin zu Sicherheit und finanzieller Unabhängigkeit zu beschreiten. La buena noticia es que nadie está demasiado adelantado ni demasiado atrasado para beneficiarse de estos hitos.

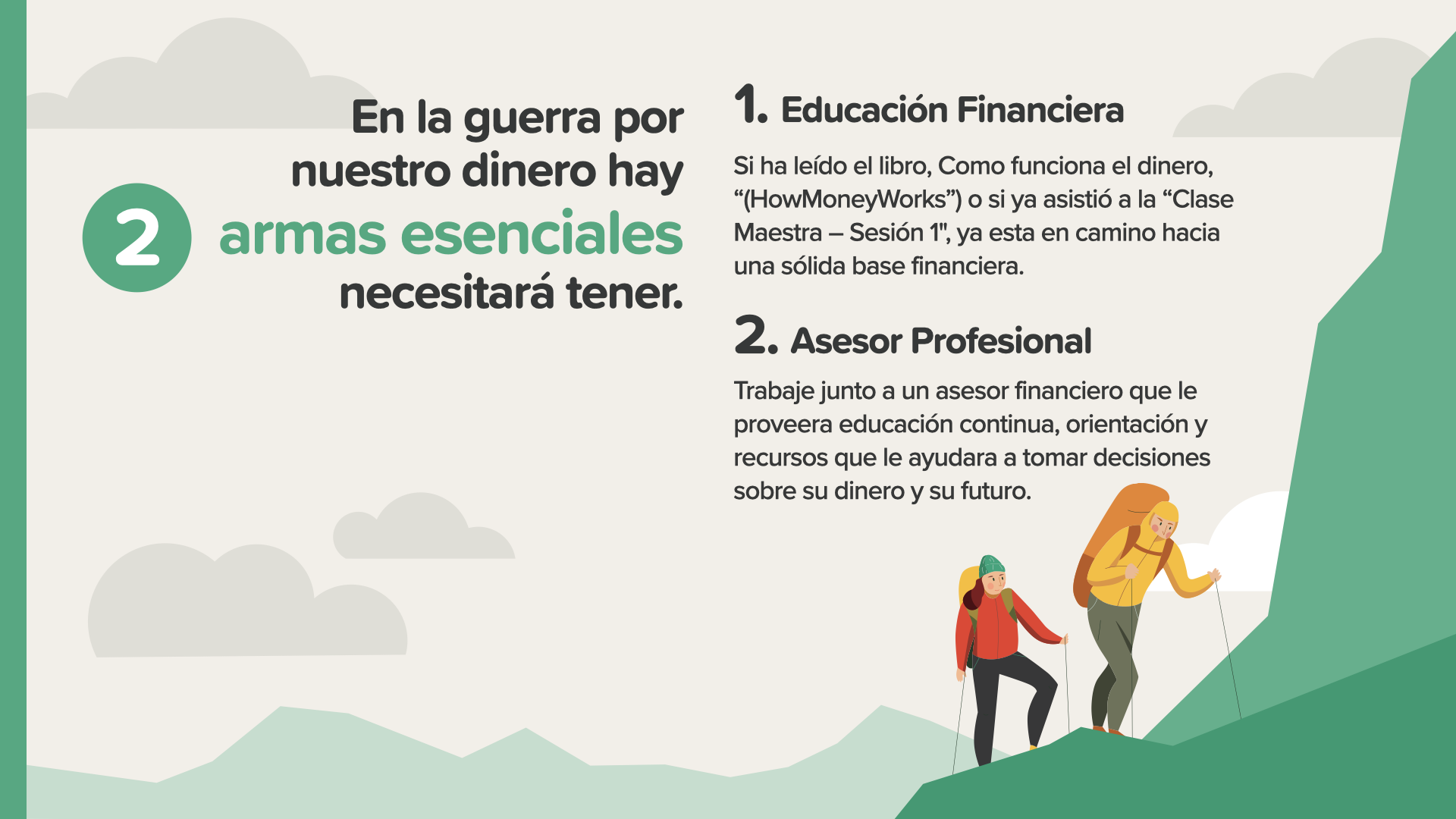

El primer hito al comenzar la clase de hoy es uno que ya está en camino de completar. Ha comenzado el Hito n.° 1: Educación financiera con la primera parte de este curso: ELEMENTS-Fundamento. Estás cada vez más preparado financieramente con cada página. Además, un profesional financiero es la mejor persona a quien acudir si tiene preguntas sobre detalles. Podemos discutir esto con usted si no tiene uno o necesita ayuda para elegir uno. Aquí hay otra forma de decirlo...

In der Guerra por su dinero, hay dos armas esenciales que necesitará para poder ganar. Wir wissen, dass die beste Ausgangsposition für alle die Kombination einer Finanzausbildung mit einem Finanzberater ist. Tome esta educación seriamente. No la obtuvo de la escuela, de sus padres o de sus amigos. Trate sus finanzas con el nivel de dedicación que pone en su salud. Busque en Google, haga preguntas... pero luego recurra a alguien en quien confíe que se dedique a las finanzas.

Durante la clase de hoy, cubriremos estos tres conceptos. Jedes von ihnen ist von entscheidender Bedeutung für die Umsetzung, die erforderlich ist, um mit Zuversicht finanzielle Entscheidungen zu treffen und Maßnahmen zu ergreifen, um das eigene Geld zu schützen.

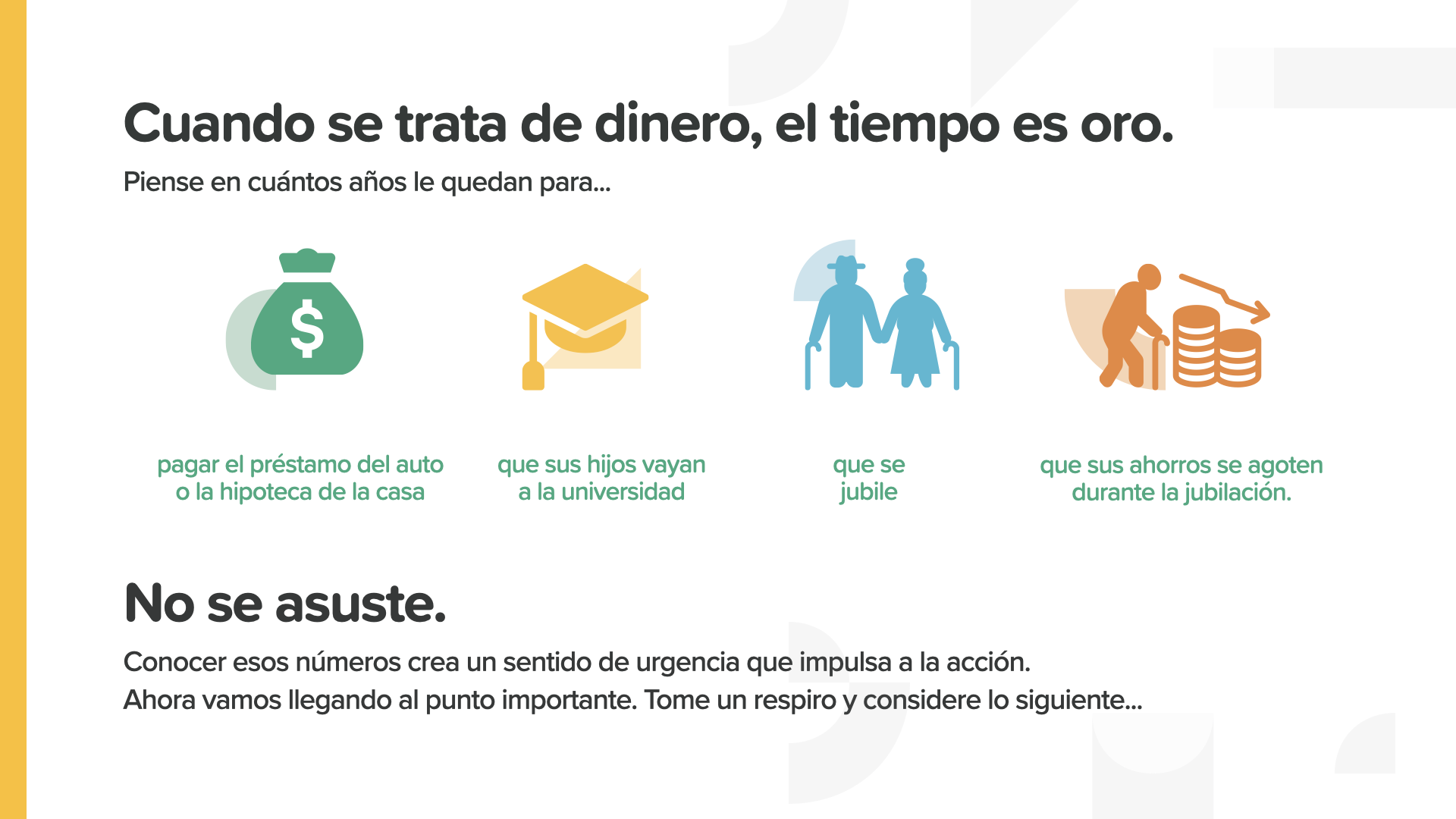

Todos hemos sido culpables de malgastar el tiempo. Es especialmente costoso cuando pierde el valor del dinero durante ese tiempo. Nunca recuperas el tiempo ... o el dinero perdido.

El tiempo es uno de los lujos más valiosos. ¿Cuánto tiempo tiene para pagar su auto o casa? ¿O para enviar a sus hijos a la universidad? ¿O para jubilarse? ¿O posiblemente para quedarse sin dinero antes de morir? Necesita saber sus números. ¿Por qué? Porque nos obliga a valorar el tiempo que tenemos.

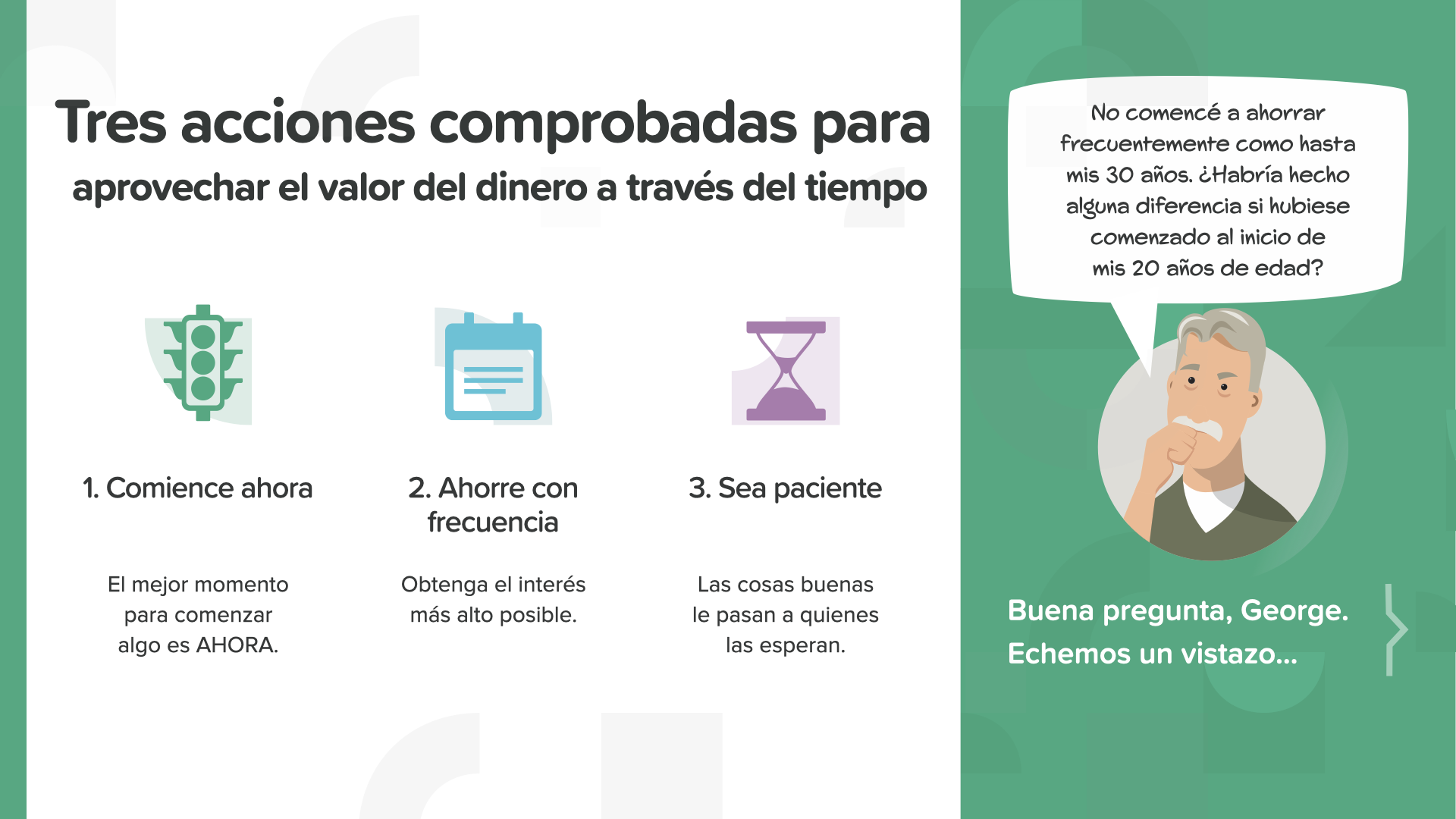

Hay tres maneras de aprovechar el valor temporal del dinero. Comience desde ahora, ahorre regularmente y tenga paciencia.

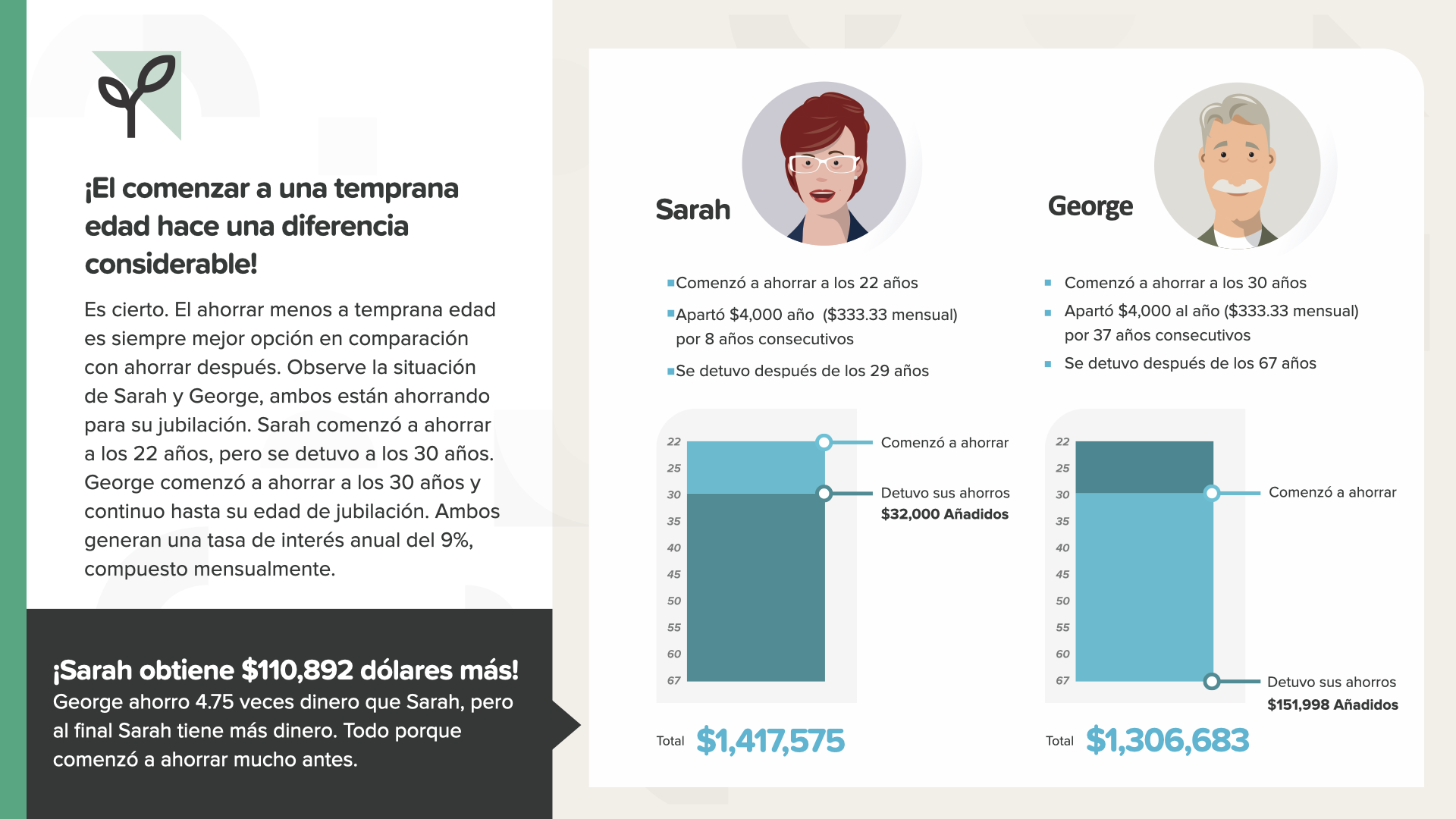

Comenzar a ahorrar antes es siempre una buena idea. Hace una diferencia significativa. En este caso, ahorrar a los 22 a 30 años es mejor que de los 30 a 67 años. $110,892 besser después de ahorrar 4.75 veces menos dinero.

Dieses Prinzip des Gemeinsinns wird häufig ignoriert. Cuanto más tiempo espere, más tendrá que ahorrar para llegar a su objetivo. No espere.

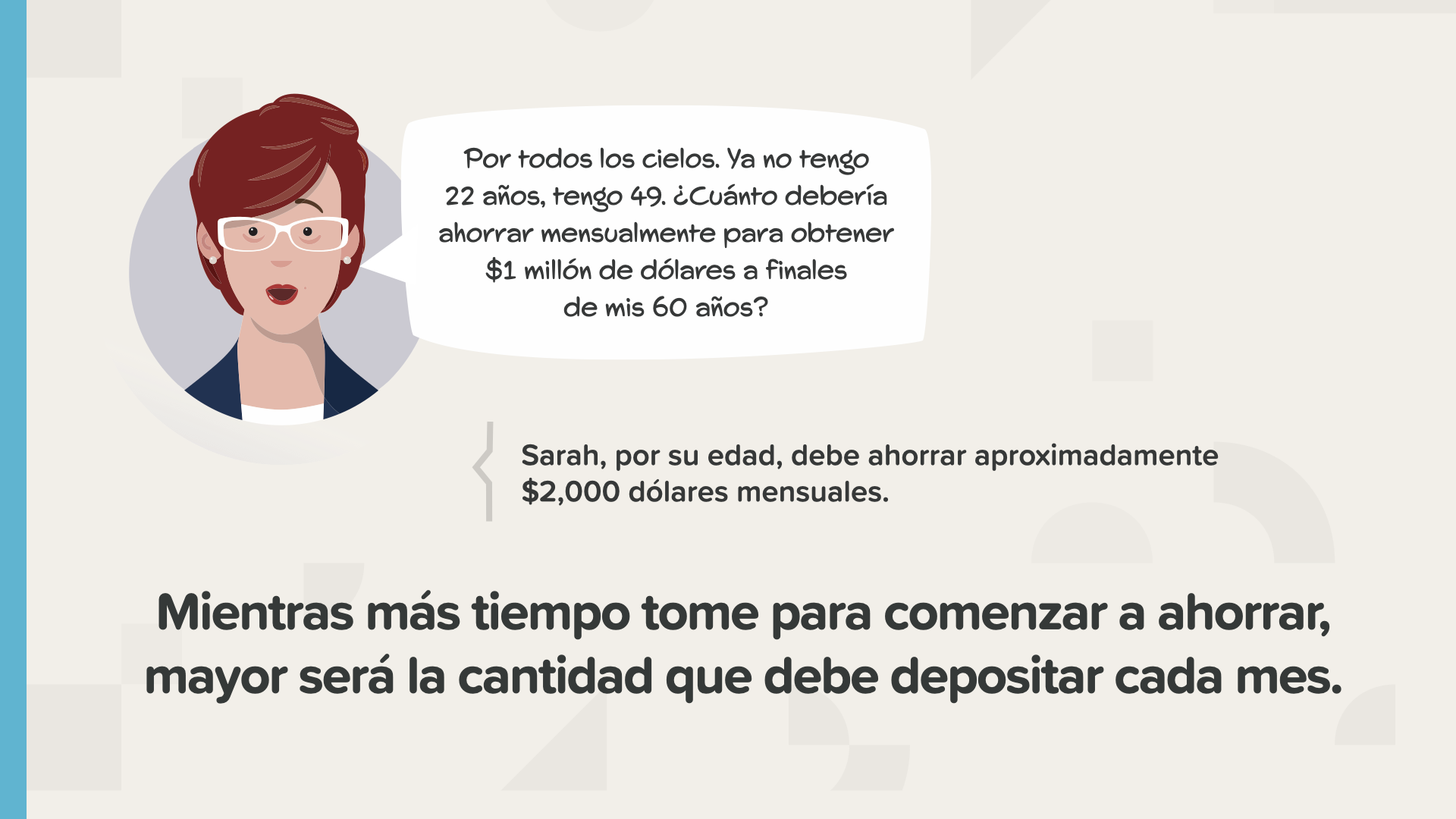

Aquí hay una gráfica que desglosa cuanto debe ahorrar por edad. Für jeden Millon, den Sie in Ihrem Alter sparen möchten, können Sie die Summe sehen, die Sie sparen müssen, um das zu erreichen. A los 30 años, necesita ahorrar $282 mensual para tener $1 millón al momento de jubilación. Pero si espera hasta los 40 años, necesitará ahorrar $731 mensual. En algún momento, superará su capacidad de ahorrar la cantidad mensual requerida. No debe permitir que esto ocurra. En ese momento, tendrá dos opciones: restringir sus sueños o encontrar una manera de ganar más dinero.

Este puede ser un buen momento para que usted comience a aplicar estos principios y ver que le espera. Anote su edad y cuánto necesita ahorrar de acuerdo con la Slide anterior. ¿Qué pasa si espera 5 años? ¿Cuán rápido ha pasado los últimos 5 años? Todo el mundo necesita saber esta información ahora porque el tiempo se está agotando.

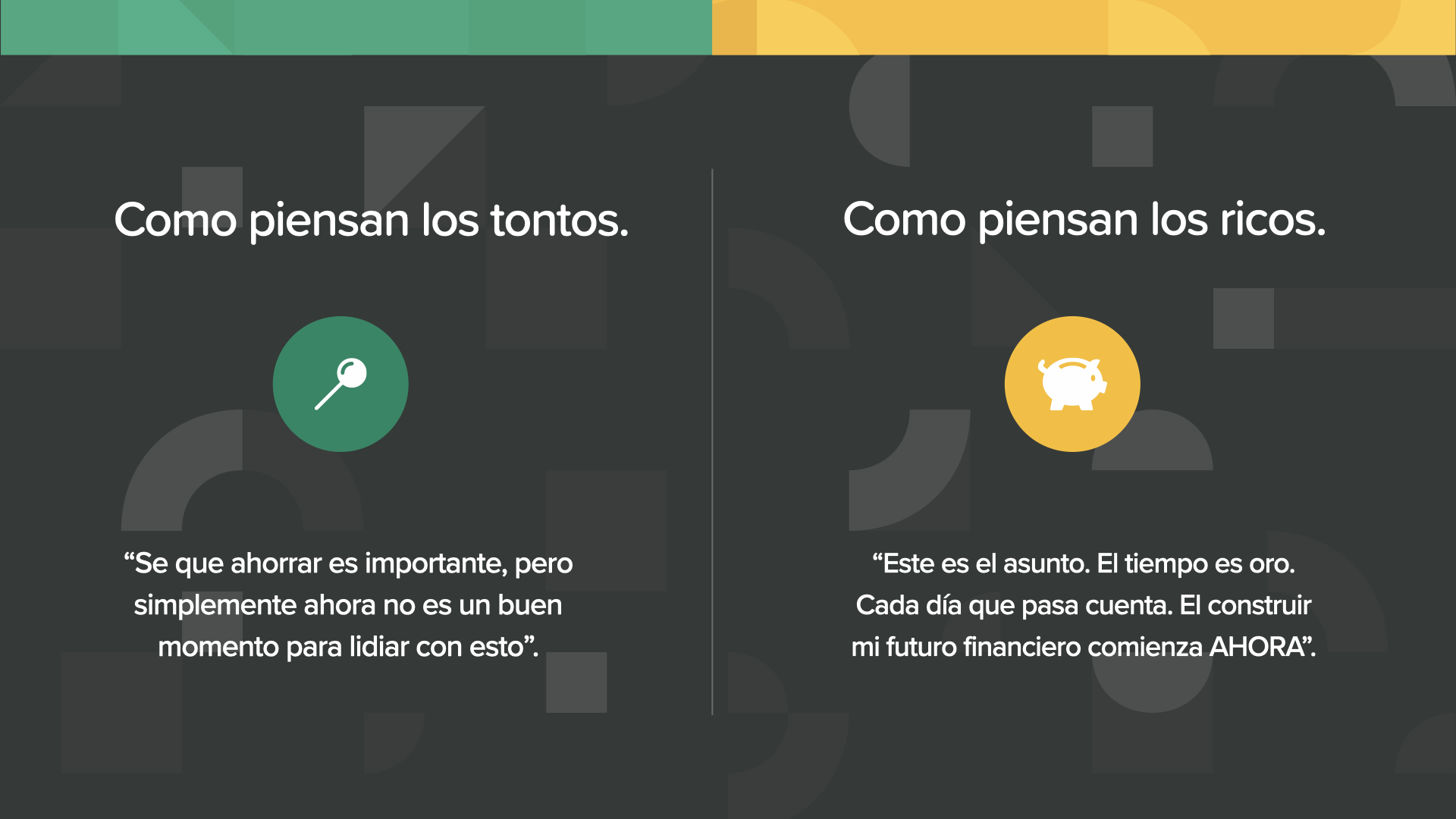

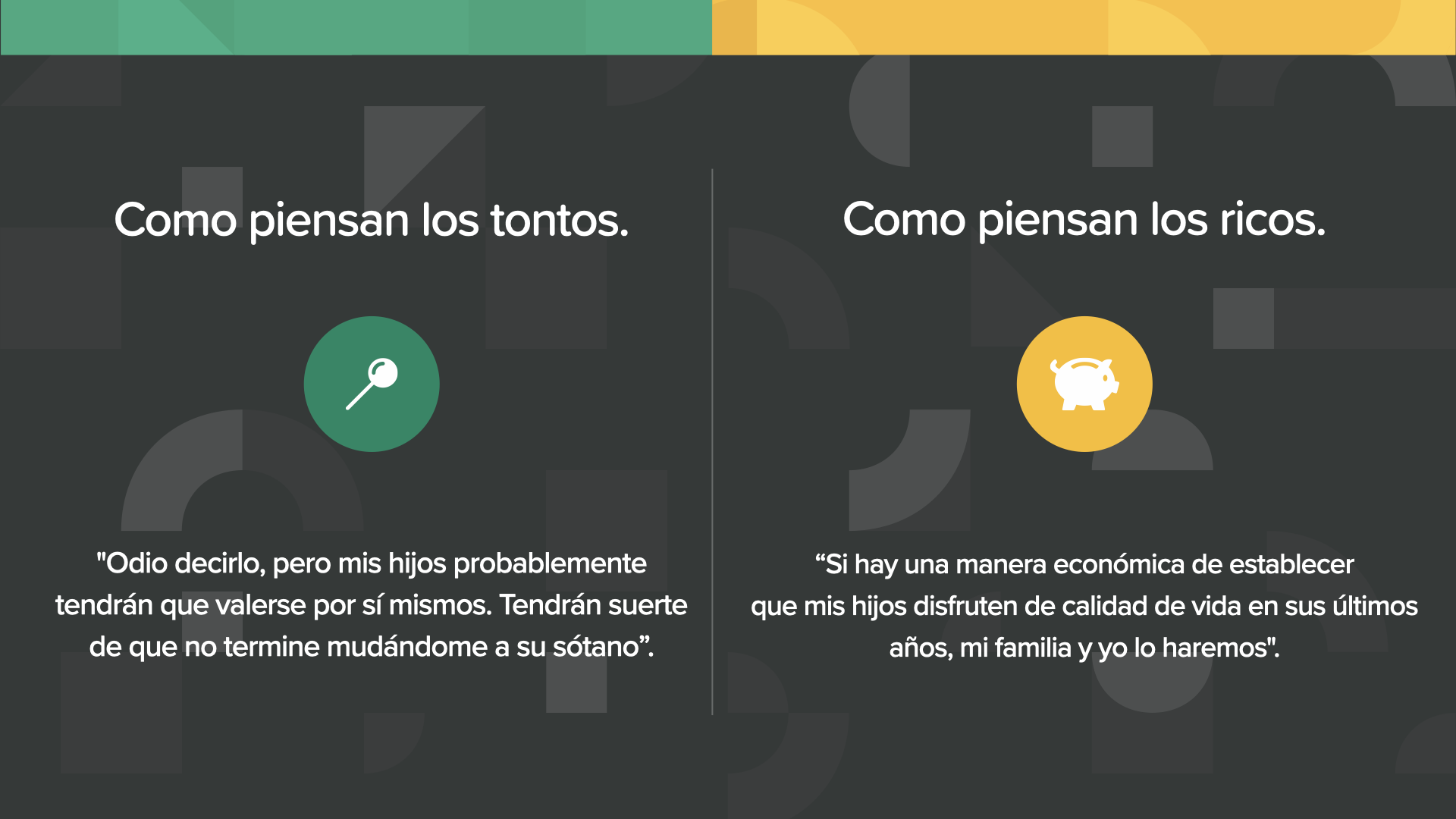

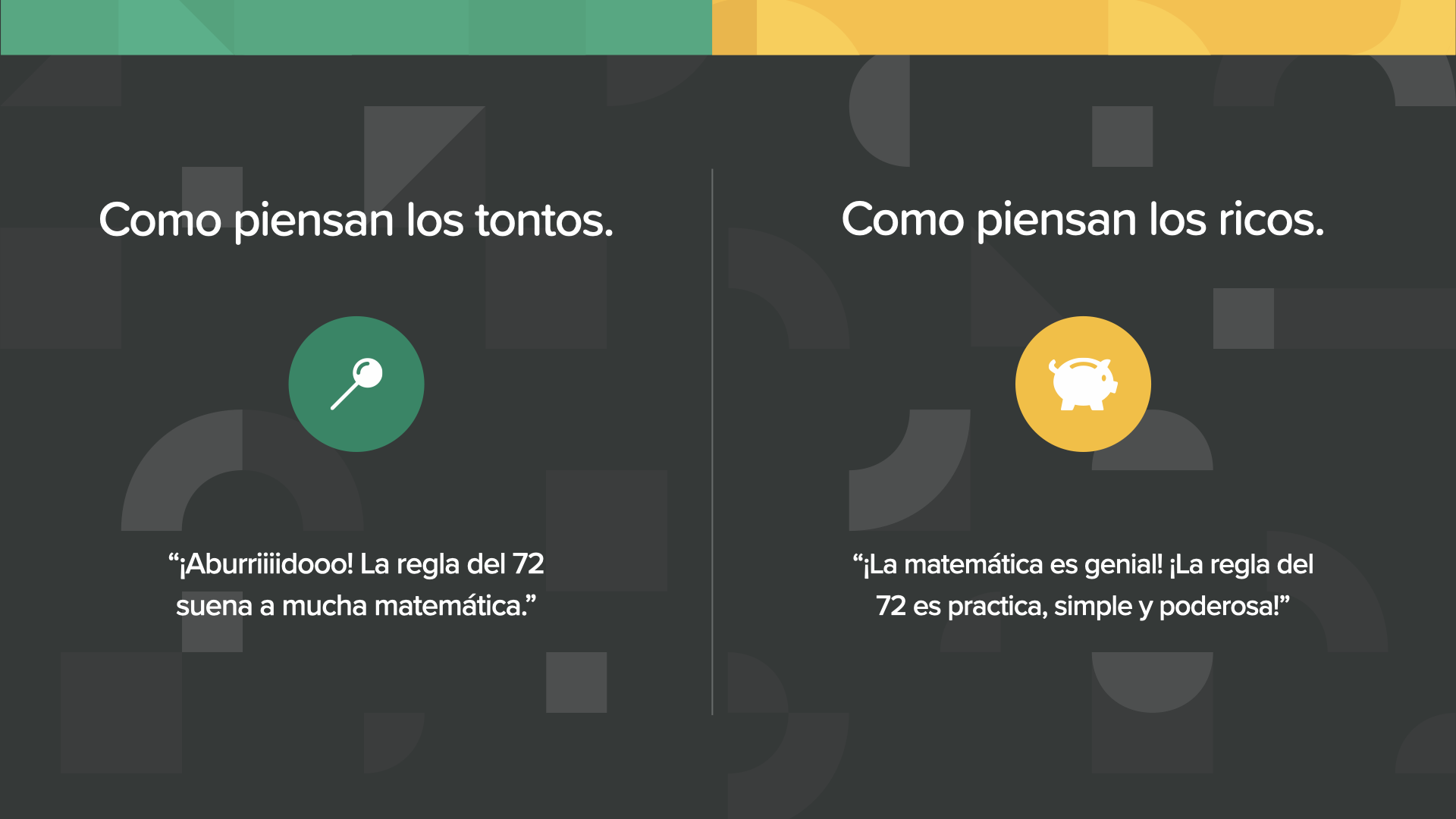

La gente con mentalidad de tontos nunca piensa que es un buen momento para ocuparse de esto. Los de mentalidad rica siempre comienzan tan pronto como pueden, lo cual es AHORA, si no antes.

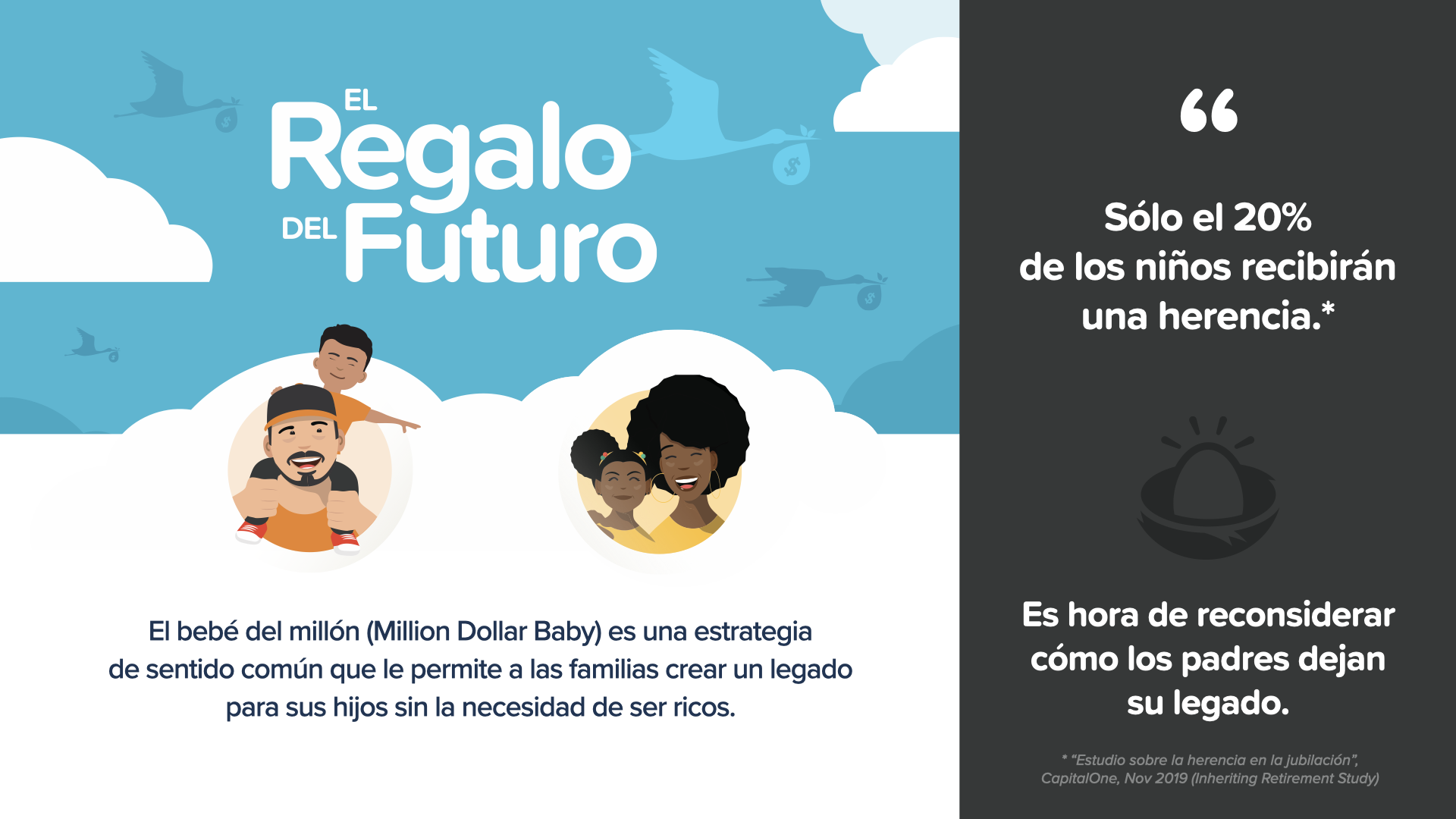

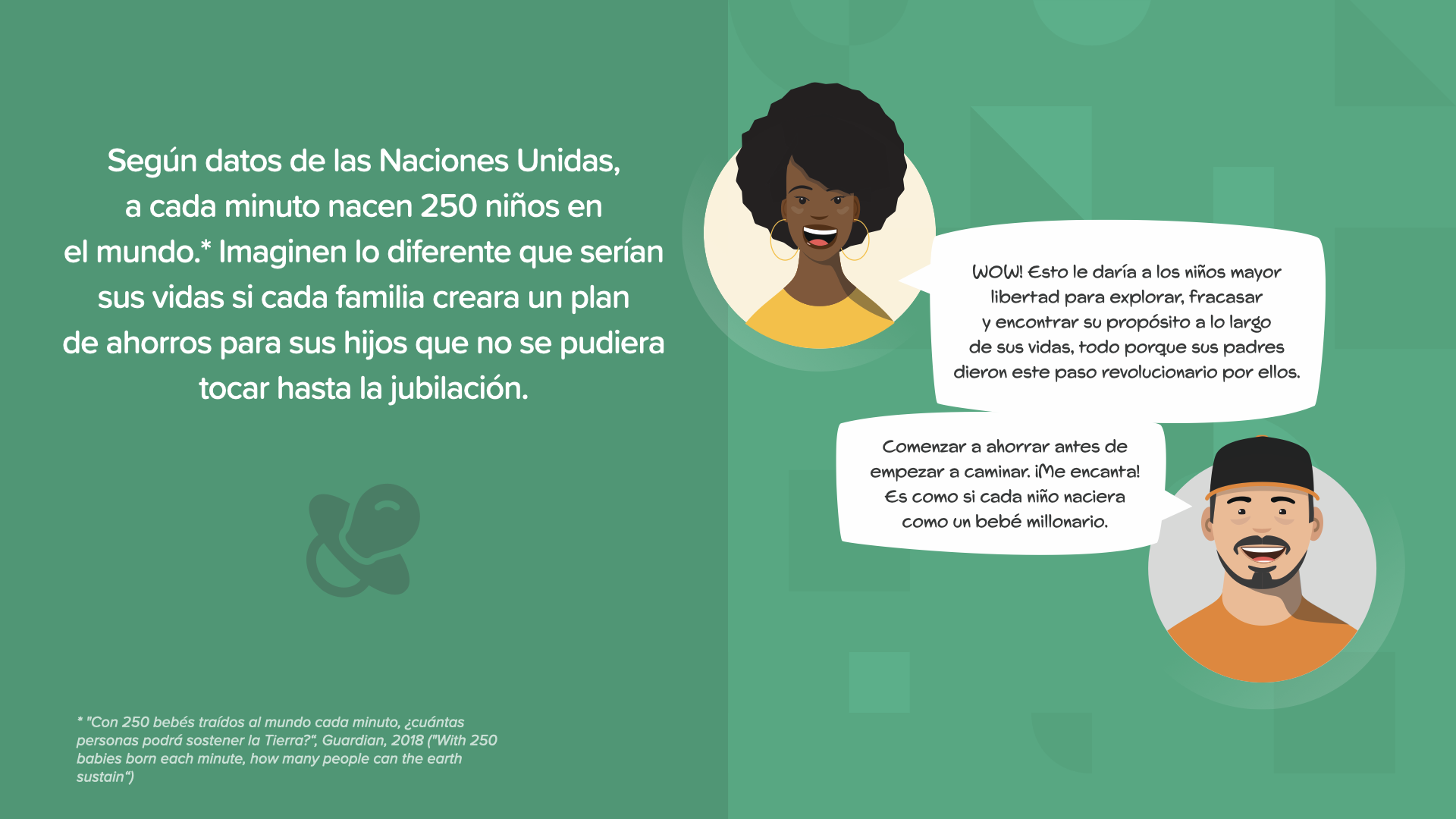

Ahora, veamos un ejemplo de algo con lo que la mayoría de los padres sueñan. Si tiene hijos, o plana tenerlos, siempre desea que estén mejor que uno mismo. Eso es natural. Este ejemplo es una reinvención de cómo los padres pueden dejar un legado a sus hijos. Es handelt sich um eine Strategie, die die Kraft des zusammengesetzten Interesses und den zeitlichen Wert des Geldes in einer Weise einsetzt, die die traditionelle Übertragung des Reichtums aus dem Leben heraus als antiquiert und überflüssig erscheinen lässt. Lo llamamos, El bebé del millón.

Sólo el 20% de los niños recibirán una herencia. Wahrscheinlich ist die Zahl jetzt noch geringer, da viele Menschen mit den Problemen der ersten Hälfte des Jahres 2020 konfrontiert sind.

Si quiere proveerle a sus hijos un millón de dólares al jubilarse, ¿qué es más probable? Dejarle a cada uno un millón de dólares en efectivo cuando sean adultos y cuando usted haya ahorrado lo suficiente, o bien desarrollar un plan para ahorrar una fracción de esa cantidad para cada niño cuando sean jóvenes.

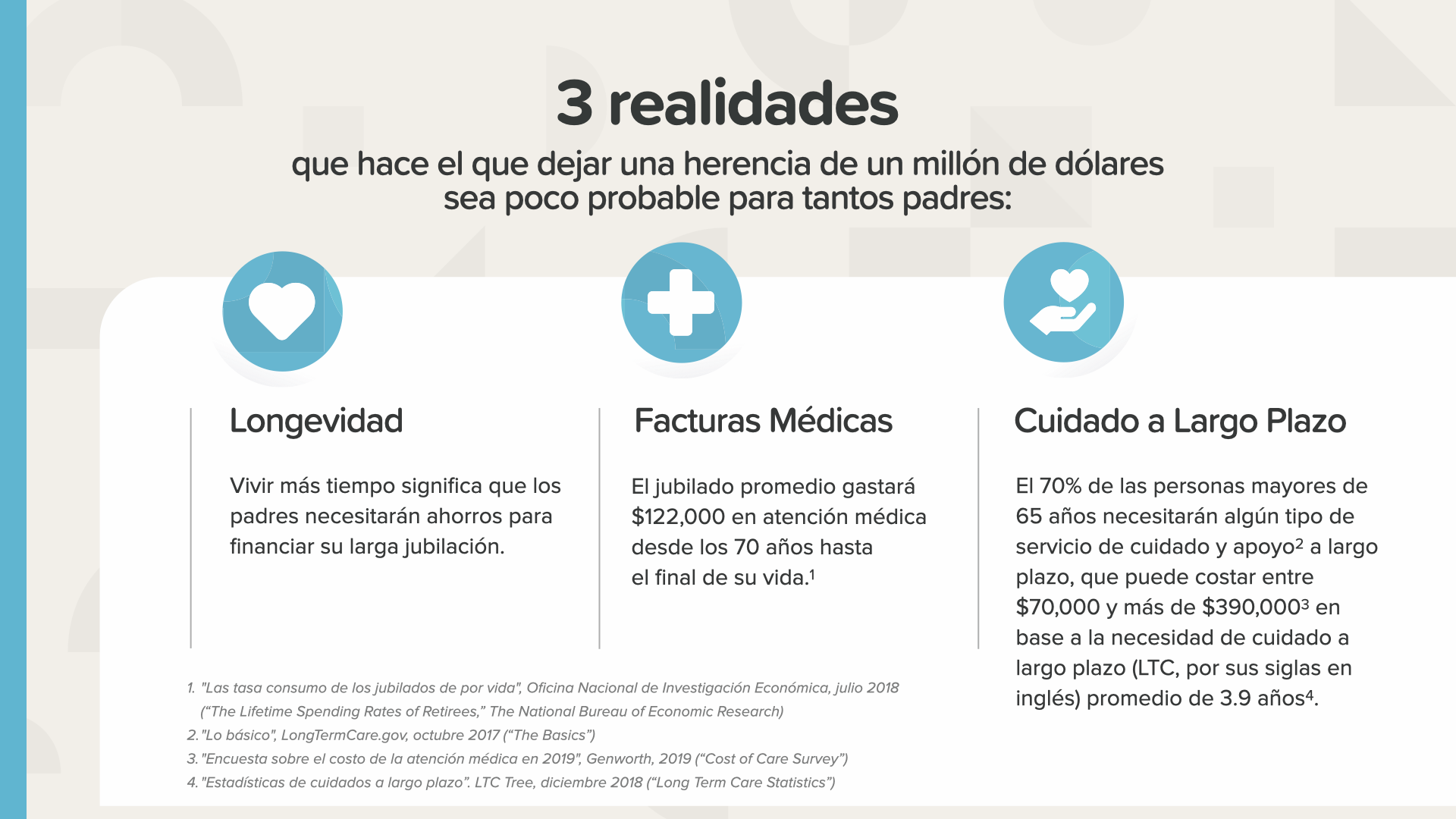

Wir wissen, wie schwierig es für die jubilierenden Eltern ist, für ihre erwachsenen Kinder eine Erbschaft zu erhalten. Ya que las personas de tercera edad están viviendo más tiempo, casi todos sus ahorros pueden que sean necesarios para cubrir décadas de gastos, incluyendo facturas médicas y cuidados a largo plazo. Esta nueva realidad de longevidad puede eliminar la posibilidad de dejar una herencia como antaño.

Ya que hoy en día es tan difícil dejar una herencia, ¿por qué no se utiliza el mayor activo financiero que su hijo tiene... el tiempo? Tiene toda una vida de ello. ¿Qué podría hacer el poder del interés compuesto por su hijo en 67 años? Echemos un vistazo.

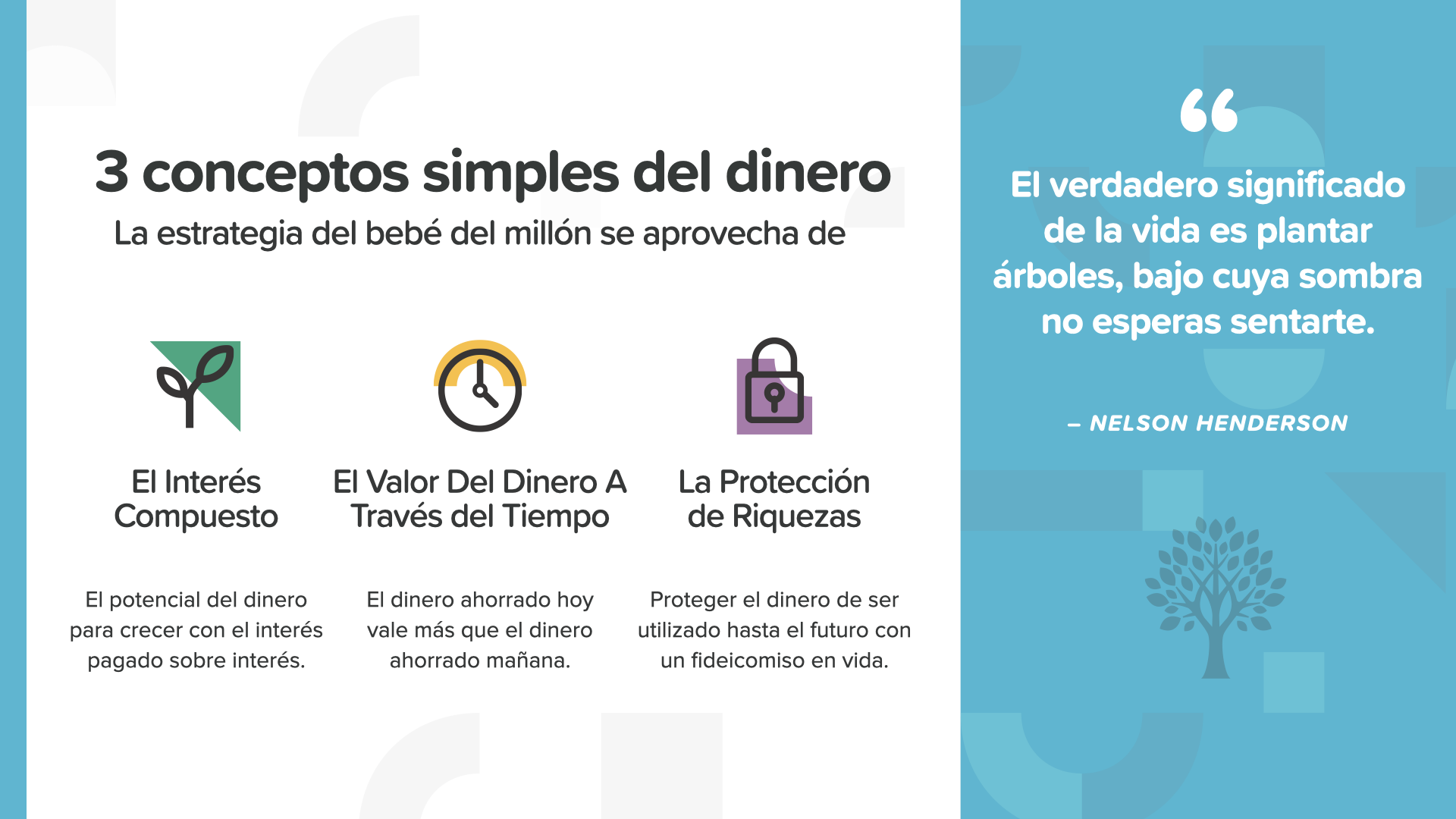

Él bebe del millón (Million Dollar Baby) se basa en 3 conceptos simples de dinero: el poder del interés compuesto, el valor temporal del dinero y la protección de la riqueza. Esta es una de mis citas favoritas... Nelson Henderson sagte: "Die wahre Bedeutung des Lebens ist es, Bäume zu pflanzen, unter deren Schatten man sich nicht wiederfindet".

Könnten Sie diese Konzepte des Geldes, die Sie heute gelernt haben, nutzen, um eine Million Dollar für Ihren Sohn oder Ihre Tochter zu sparen? Es más fácil de lo que cree.

Los siguientes ejemplos son simplemente para ilustrar cómo esto puede funcionar.

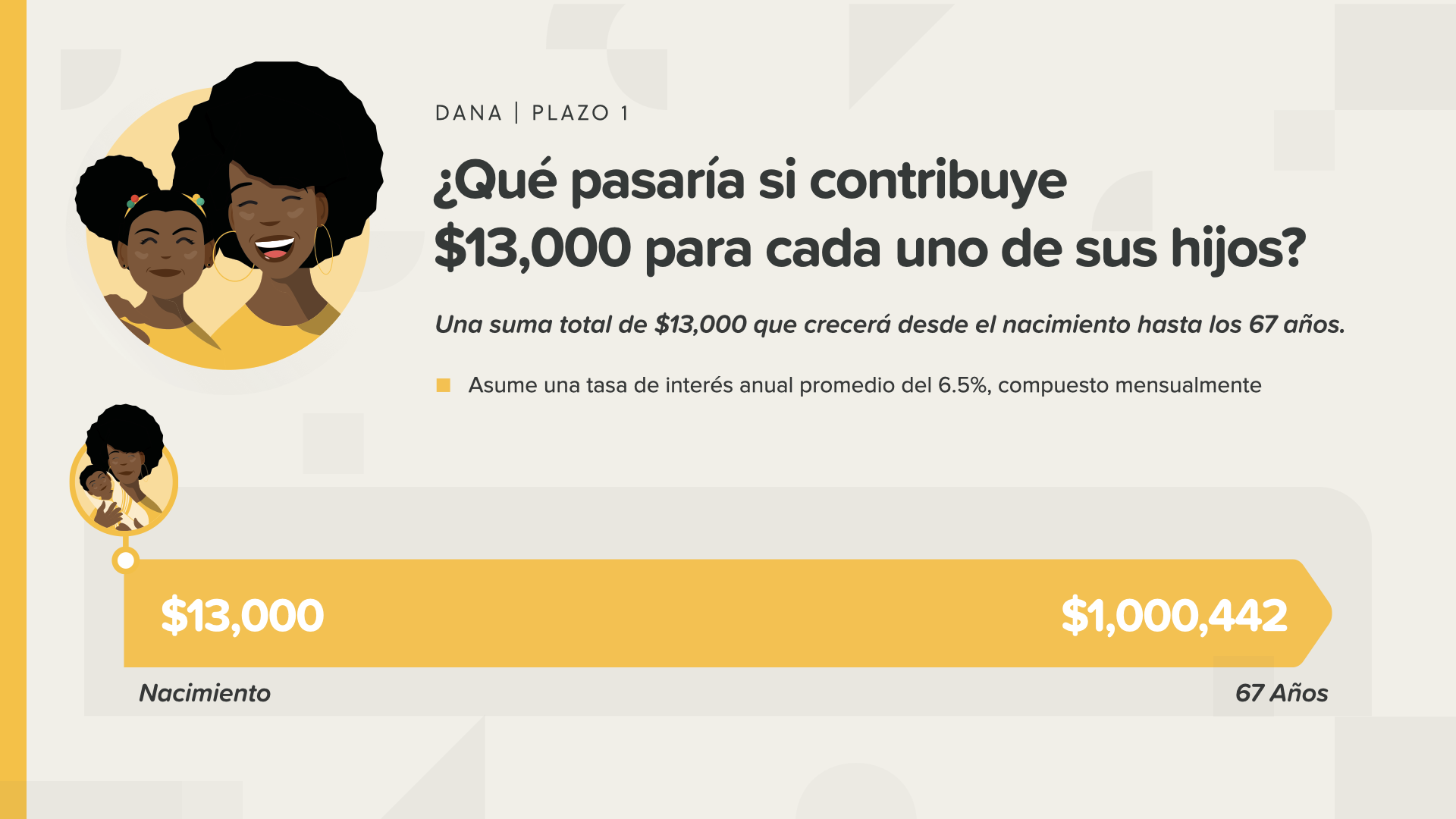

En este ejemplo, Dana contribuye $13.000 solo una vez y los deja allí desde el nacimiento de su hija hasta que ésta cumple 67 años. Esta suma crece a 6.5% y resulta en un poco más de un millón de dólares.

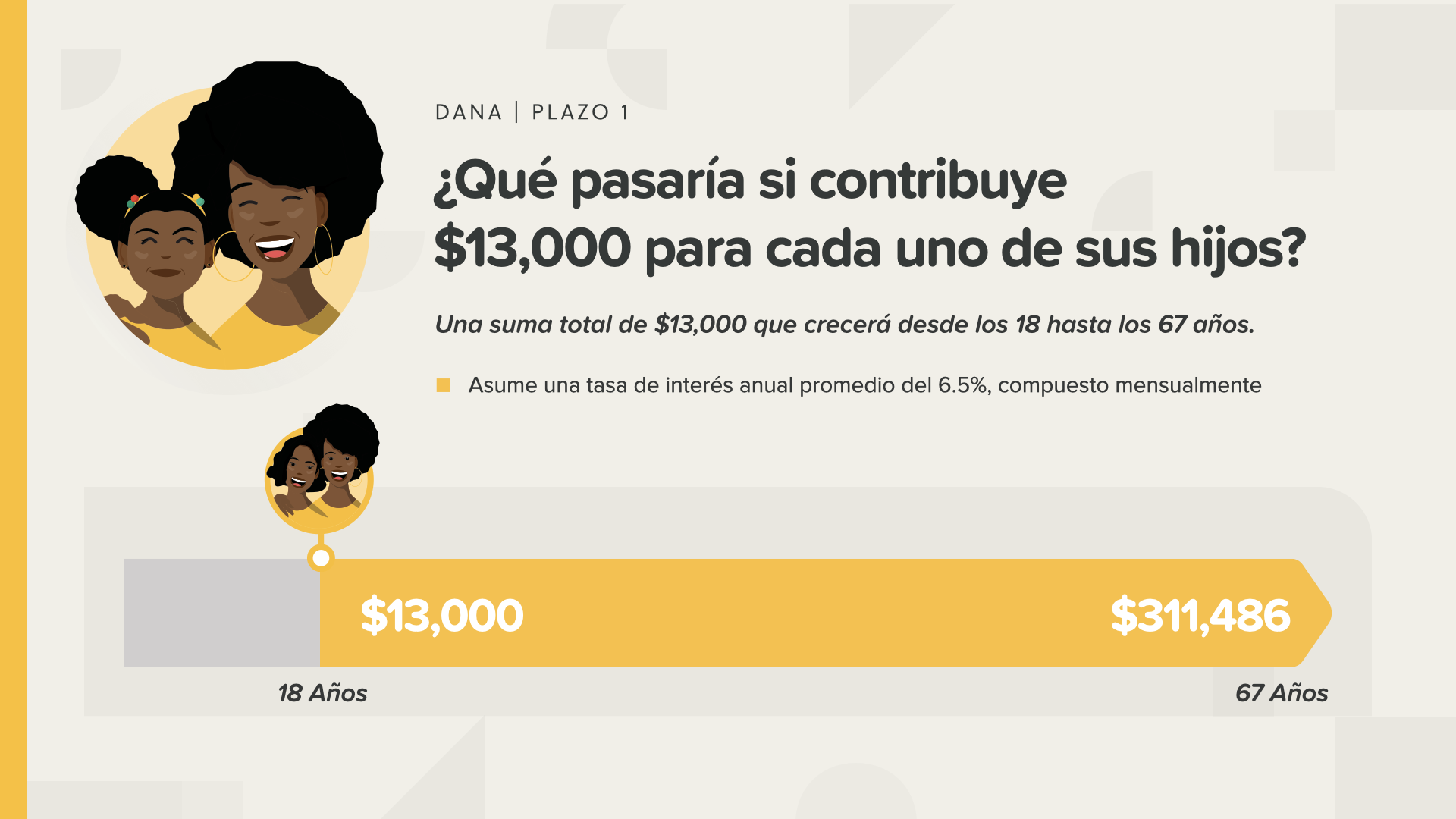

Wenn Dana espera a que su hija se gradúe de la escuela secundaria, su hija sólo recibirá unos $300,000 cuando cumpla 67 años. Qué diferencia hace unos 18 años.

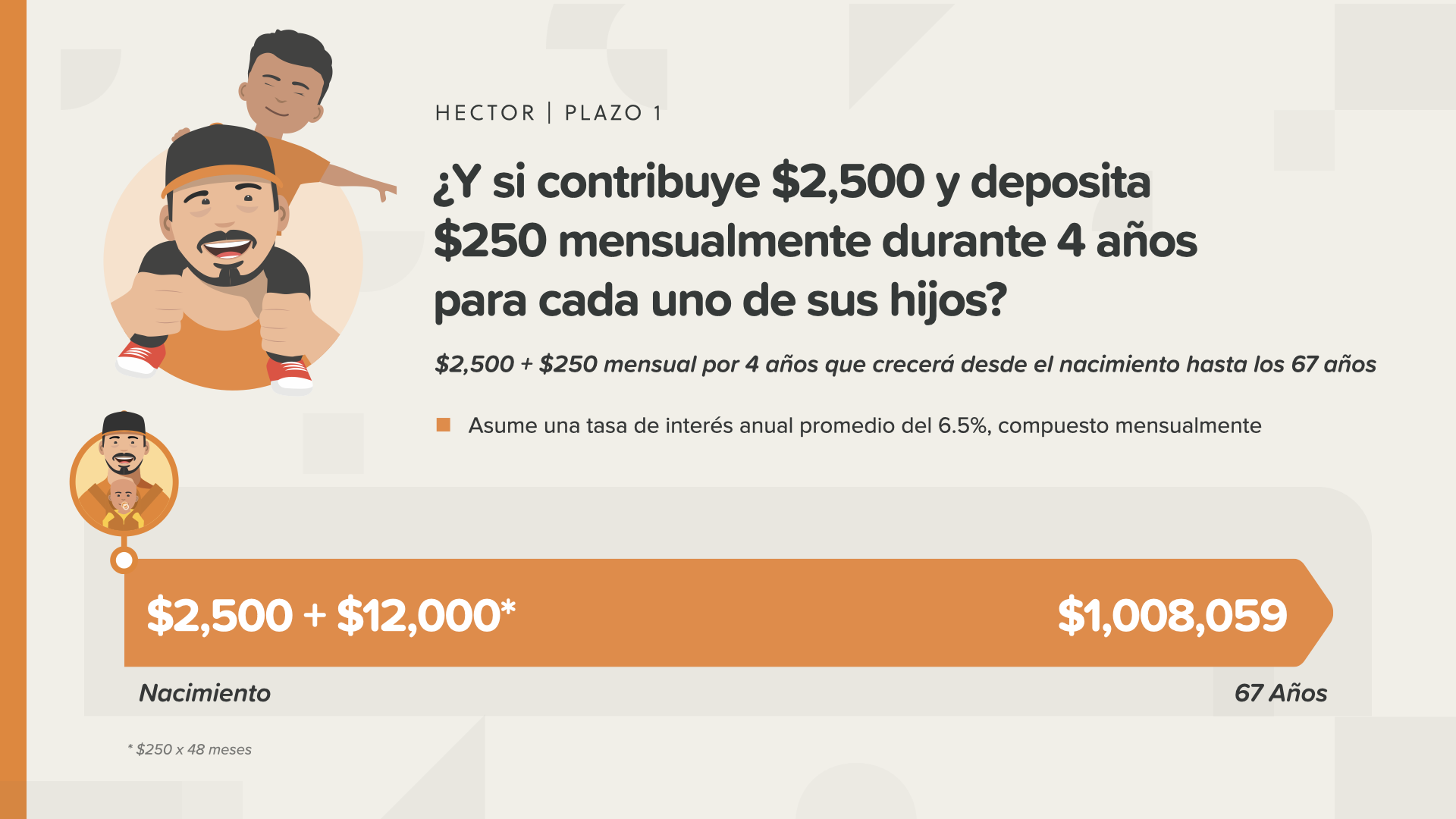

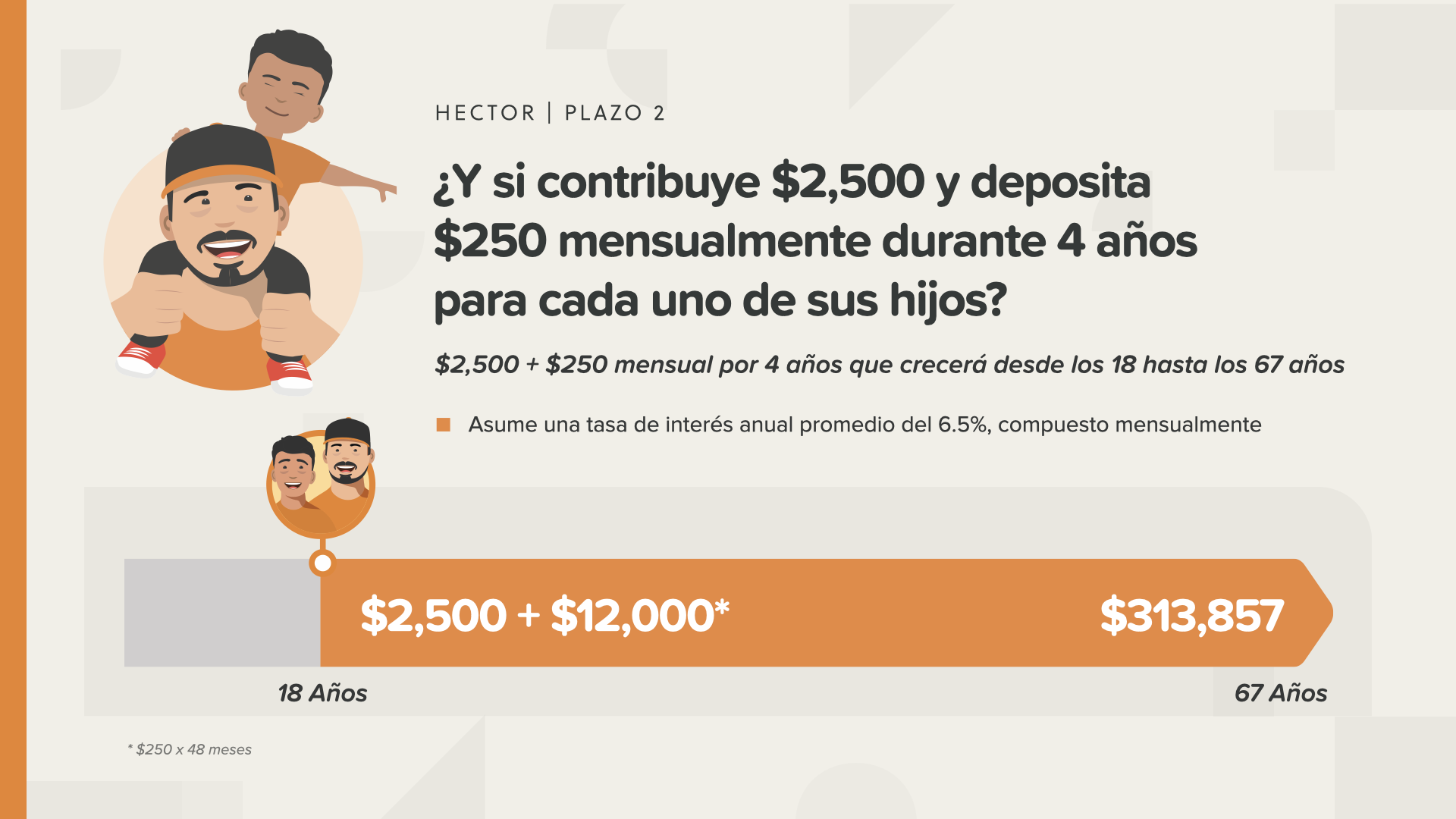

Héctor hat keine 13.000 Dollar, aber er möchte, dass sein Sohn mit einer Million Dollar Geburtstag feiert. Sus familiares y él trabajan juntos y logran ahorrar sólo $2,500 dólares para luego depositar sólo $250 dólares mensualmente durante los próximos 4 años. Daraufhin werden sie, wie bei der Magie, auch bei der blauen Farbe gerecht. Su hijo también se retirará con un millón de dólares.

Wenn Héctor espera hasta que su hijo cumpla los 18 años, sería la misma historia que Dana en el segundo ejemplo... pero con menos dinero. Im Fall von Héctor waren es etwas mehr als 300.000 Dollar.

Estamos desarrollando una calculadora que le permitirá jugar con los números para ver cómo esto le podría funcionar en su caso. Mientras tanto, su asesor financiero puede ayudarle a decidir estos. 250 niños podrían vivir una vida tan diferente si sus padres o abuelos hicieran esto por ellos cuando son niños.

Ahora ven por qué le llamamos "Él bebé del millón (Million Dollar Baby)". Cuán agradecidos estarían sus hijos algún día -tal vez cuando ya no se encuentren- de que sus padres pensaran en su futuro, supieran cómo funciona el dinero y actuaran por amor para cuidarlos. Ese es un "gracias" que podría cambiar su legado para siempre.

Una vez más, los tontos dejan todo al azar mientras que los ricos se dan cuenta de que sería un sueño hecho realidad hacer eso por sus familias.

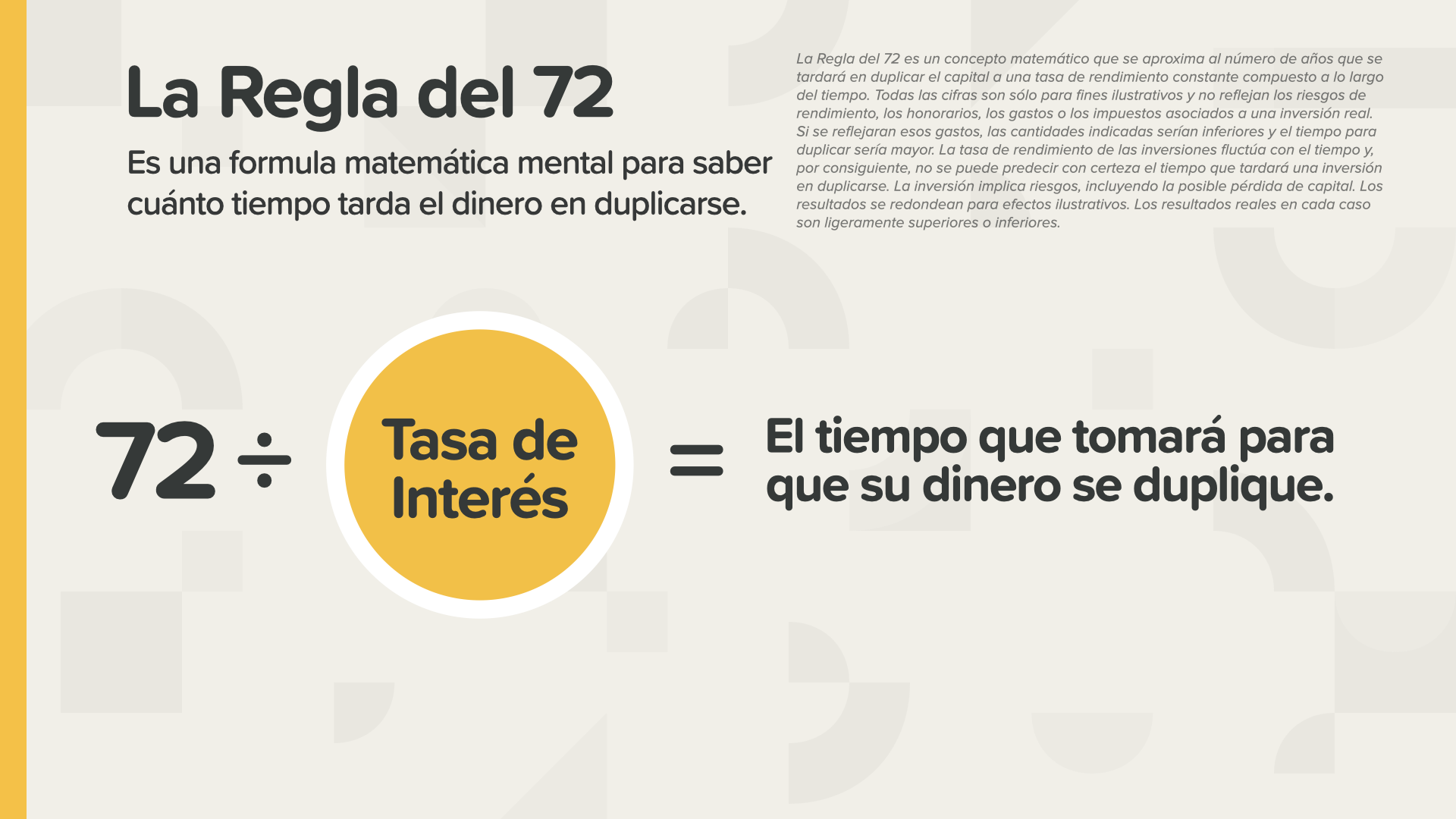

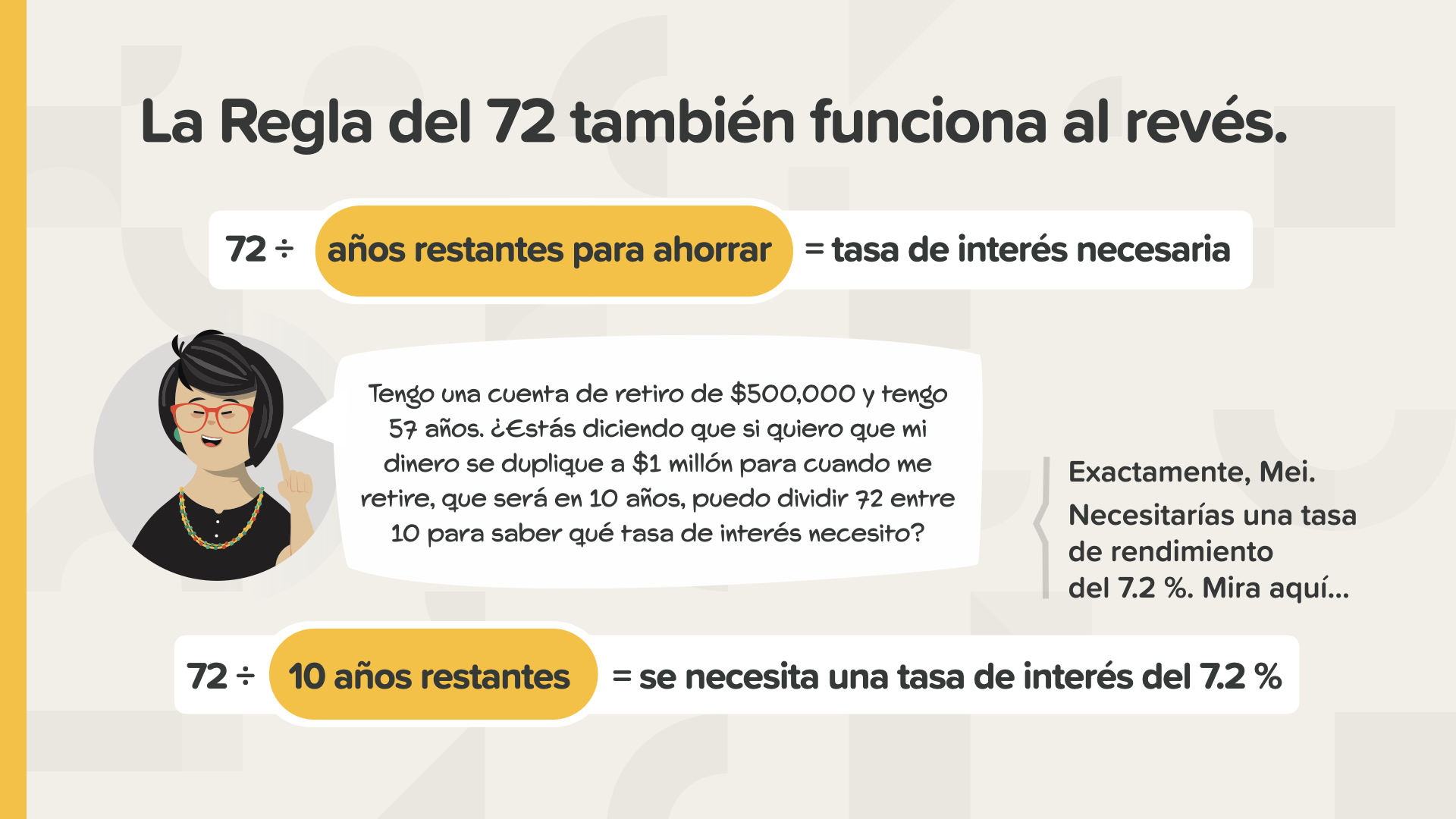

¿Se está divirtiendo? Nos estamos acercando al final de la clase de hoy. Esta es mi parte favorita. Es hora de aprender la Regla del 72. ¿Alguno de ustedes ha oído hablar de ella antes? Es ist ein wenig bekannter mathematischer Trugschluss, den die Reichen seit Jahren anwenden. Todo el mundo debería saber de él.

Simplemente divide cualquier tasa de interés entre 72 y esto le dirá cuánto tiempo se tardará el dinero en duplicarse. Funcionará para USTED si ahorra dinero. Arbeitet EN SU CONTRA, wenn Sie Geld verdienen.

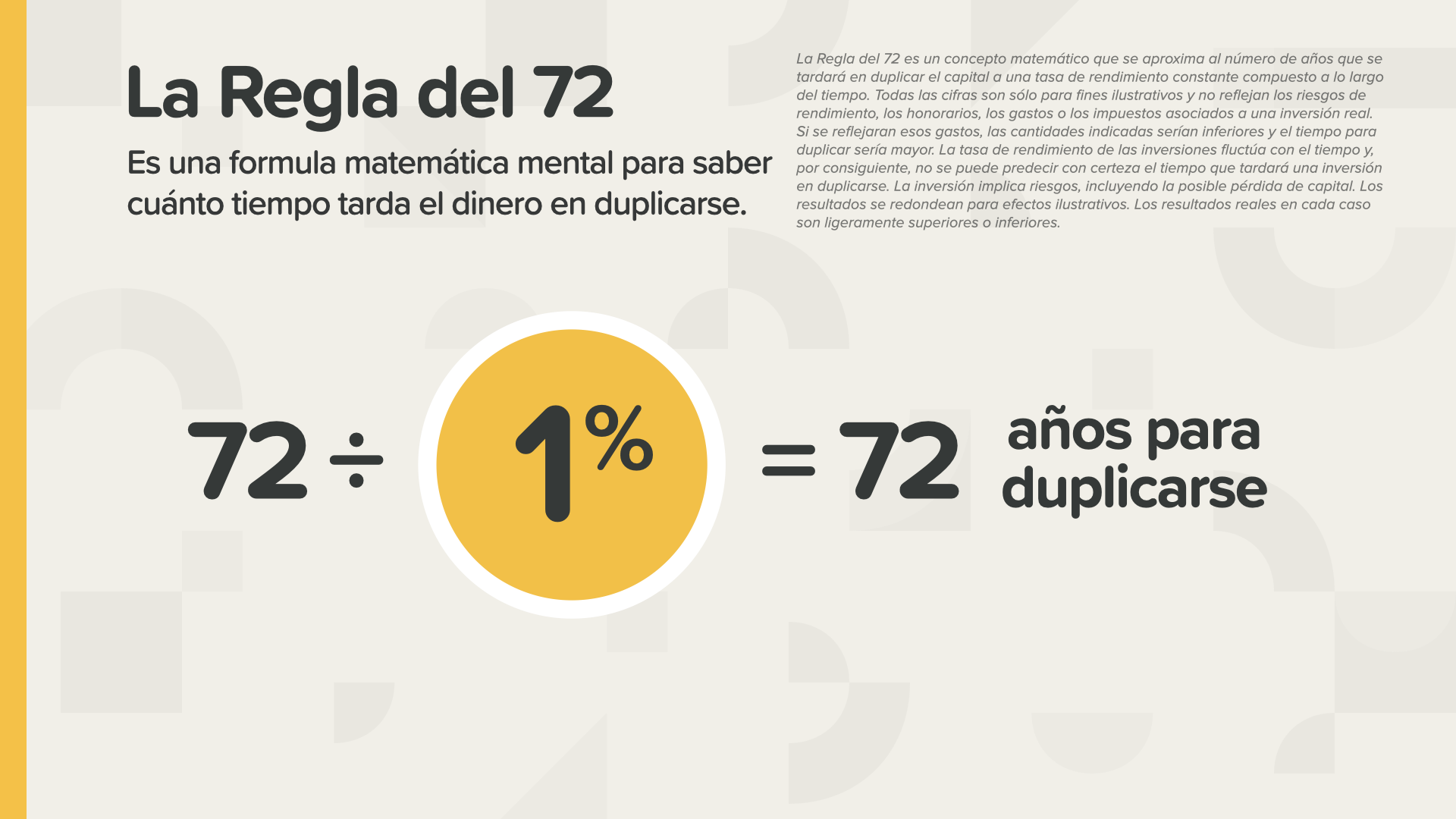

Al 1%, se necesitan 72 años para que un dólar se convierta en dos. Es demasiado tiempo. ¿Alguien elegiría esto a propósito? Tenga en cuenta esa pregunta... ya que volveremos a ella.

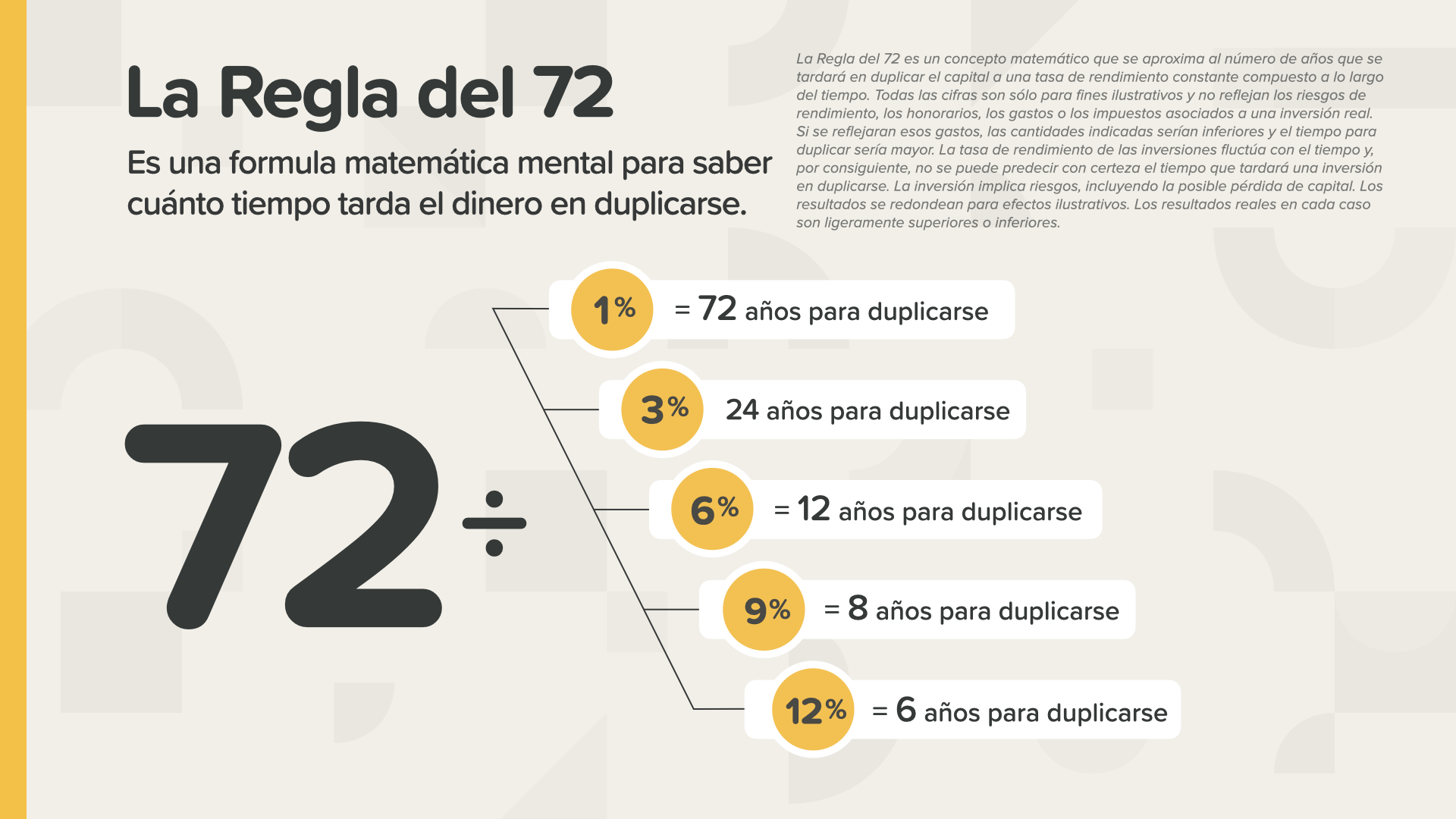

Como puede ver, cuanto mejor sea la tasa de rendimiento que obtenga, más rápido podrá duplicar su dinero. Al 3%, cada 24 años... al 6%, cada 12 años... al 9%, cada 8 años... y al 12%, cada 6 años. Así está mejor.

Aquí hay otra forma de verlo... en términos del número de duplicaciones que podría tener a lo largo de su vida. Al 1%, tendrá suerte, si vive lo suficiente, de conseguir al menos una duplicación. Al 6%, podría tener 4 duplicaciones. Y al 12%, podría ser hasta 8 duplicaciones. Jede Vervielfältigung steigert das Geld. Cada duplicación cuenta.

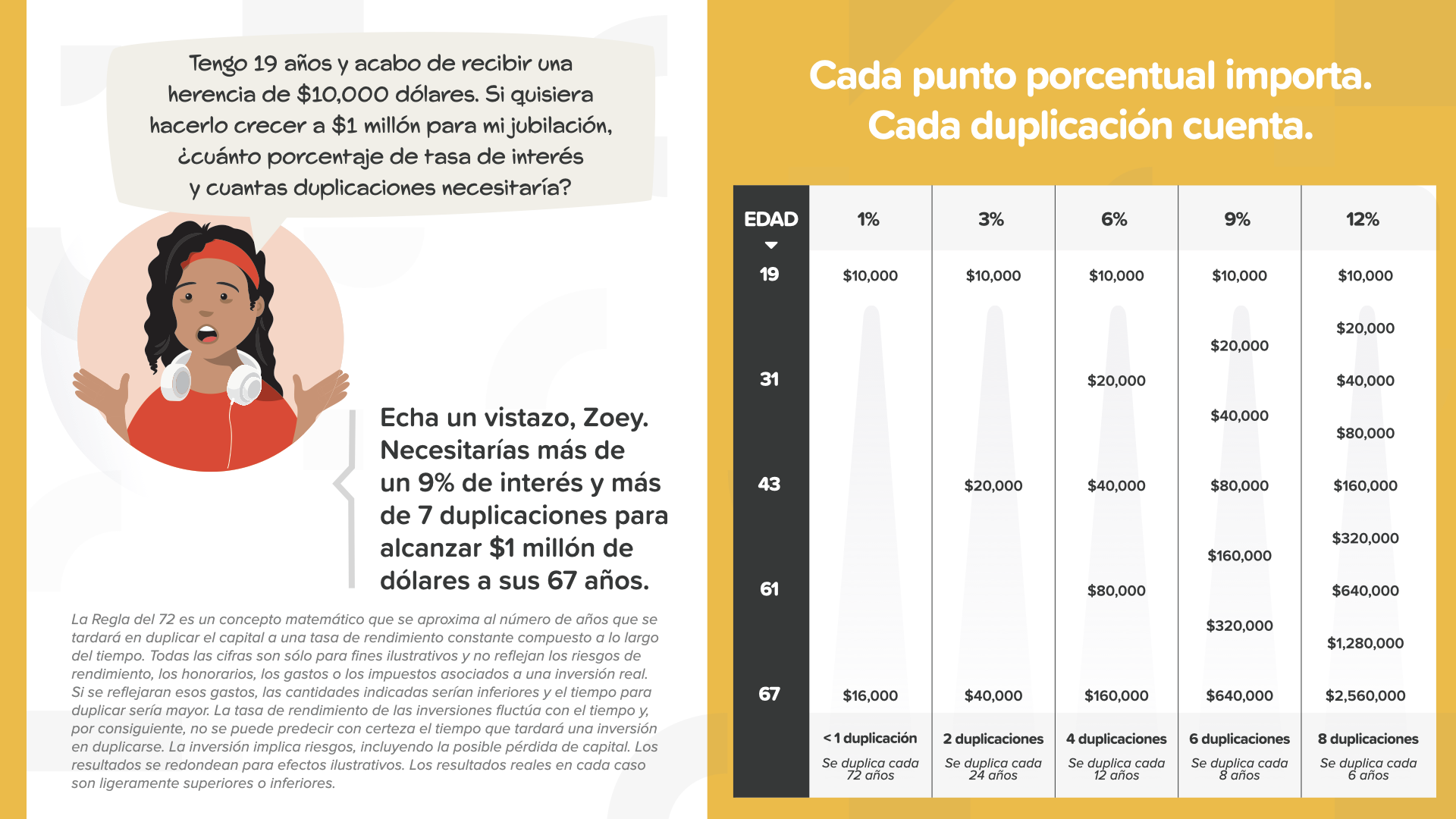

¿Recuerda la pregunta sobre el 1%? ¿Alguien elegiría 72 años para duplicar su dinero? ¡Claro que sí! Porque la gente no sabe cómo funciona el dinero, hay casi 10 billones de dólares en cuentas en libreta de ahorros que promedian el 0.10%. Eso es sólo una fracción del 1%. Cuando la CNBC hizo una reseña de nuestro libro hace unos meses, esta es una de las cosas que señalaron como casi increíble.

Bei einer erwarteten Rendite von 0,10 %, die durch 72 geteilt wird, werden 720 Jahre vergehen, bis sich das Guthaben verdoppelt hat. ¡Para el año 2820! Como dice Clark, a sus tatara, tatara, tatara, tatara, tatara, tatara nietos les encantará. Y, para que quede claro, el mismo lugar que le da 0.10%, puede cobrarle 16% o más por una tarjeta de crédito. Eso significa que su dinero se duplica cada 4,5 años. Ahora ves por qué el subtítulo del libro es "Deja de ser un tonto". Necesita saber cómo funciona el dinero hoy, no mañana, HOY.

Por supuesto, que el banco le dará una piruleta mientras espera en fila para realizar un depósito. ¿De qué marca suele ser la piruleta? Sí, un Dum Dum. No podemos inventar esto. Es ist so, als ob du es sagen wolltest, aber du kennst das Lied nicht von innen.

Außerdem können Sie damit berechnen, welche Leistung Sie benötigen, um ein Sparziel zu erreichen, oder wie viel Geld Sie für eine Gebühr bezahlen müssen.

Este no es el momento de ser ingenuo. Este es el momento de aplicar la Regla del 72 a todas sus finanzas como lo hace la gente con mentalidad rica.

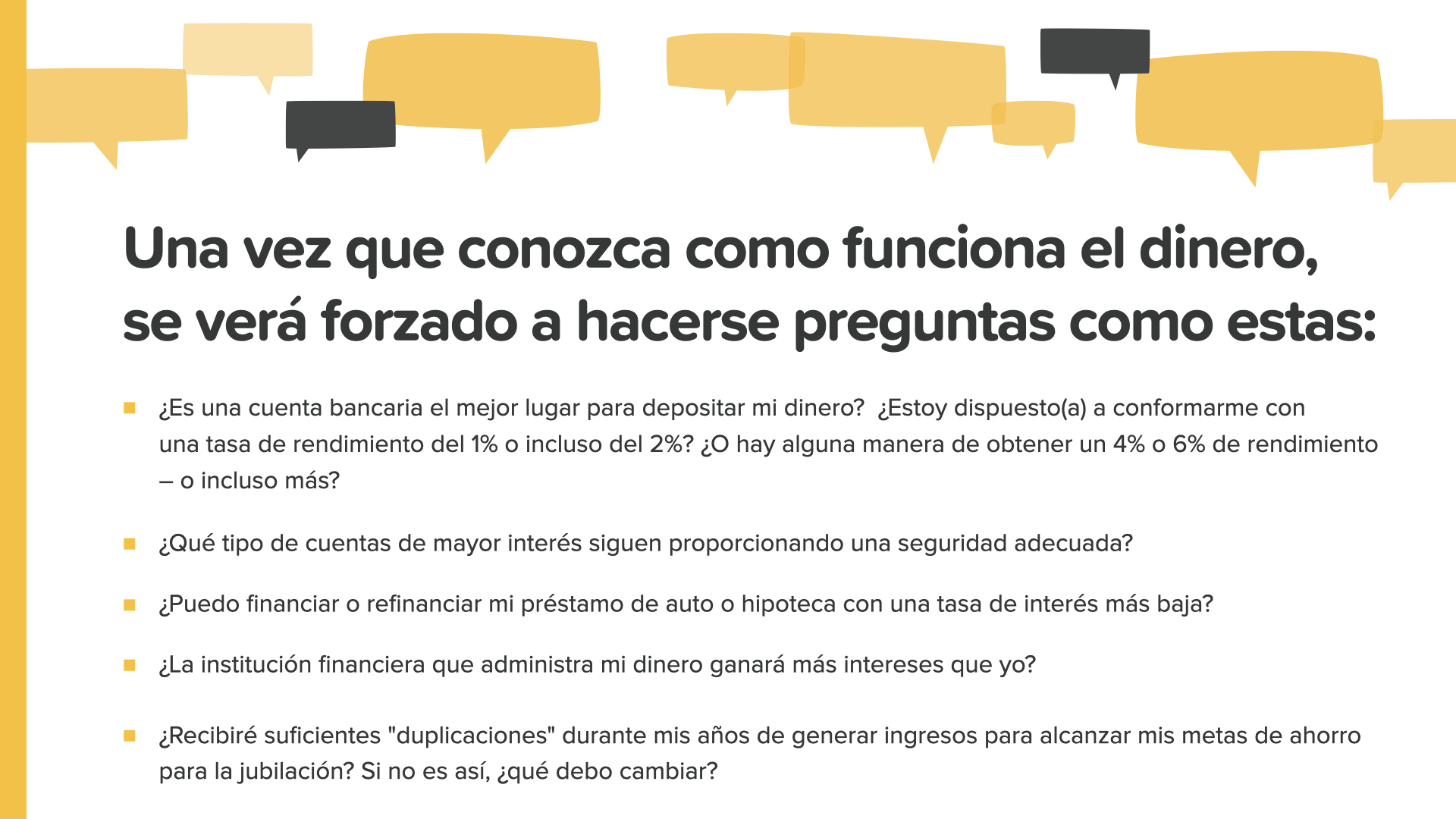

Ya estamos culminando el curso de hoy. Los principios/conceptos como los que acaba de aprender tendrá preguntas como las que ve en esta Slide. ¿Debería utilizar una cuenta bancaria? ¿Qué otras opciones son seguras? ¿Debería refinanciar un préstamo a un interés más bajo? ¿Qué puede hacer para hacer posible más duplicaciones? Un asesor financiero es la mejor persona a la que acudir para preguntas como estas y otras. Podemos discutir esto con usted si no tiene uno o si necesita ayuda para elegir uno.

Unser Ziel ist es, 20 Millionen Familien beizubringen, wie das Geld im nächsten Jahrzehnt funktioniert. Vamos a acabar con el analfabetismo financiero en todas las comunidades. Es ist ein riesiges Unternehmen, das ein Team von vielen HowMoneyWorks-Lehrern erfordert. Wir suchen Personen, die uns helfen, diese Kurse zu vermitteln. Ahí es donde usted o alguien que conoce puede entrar.

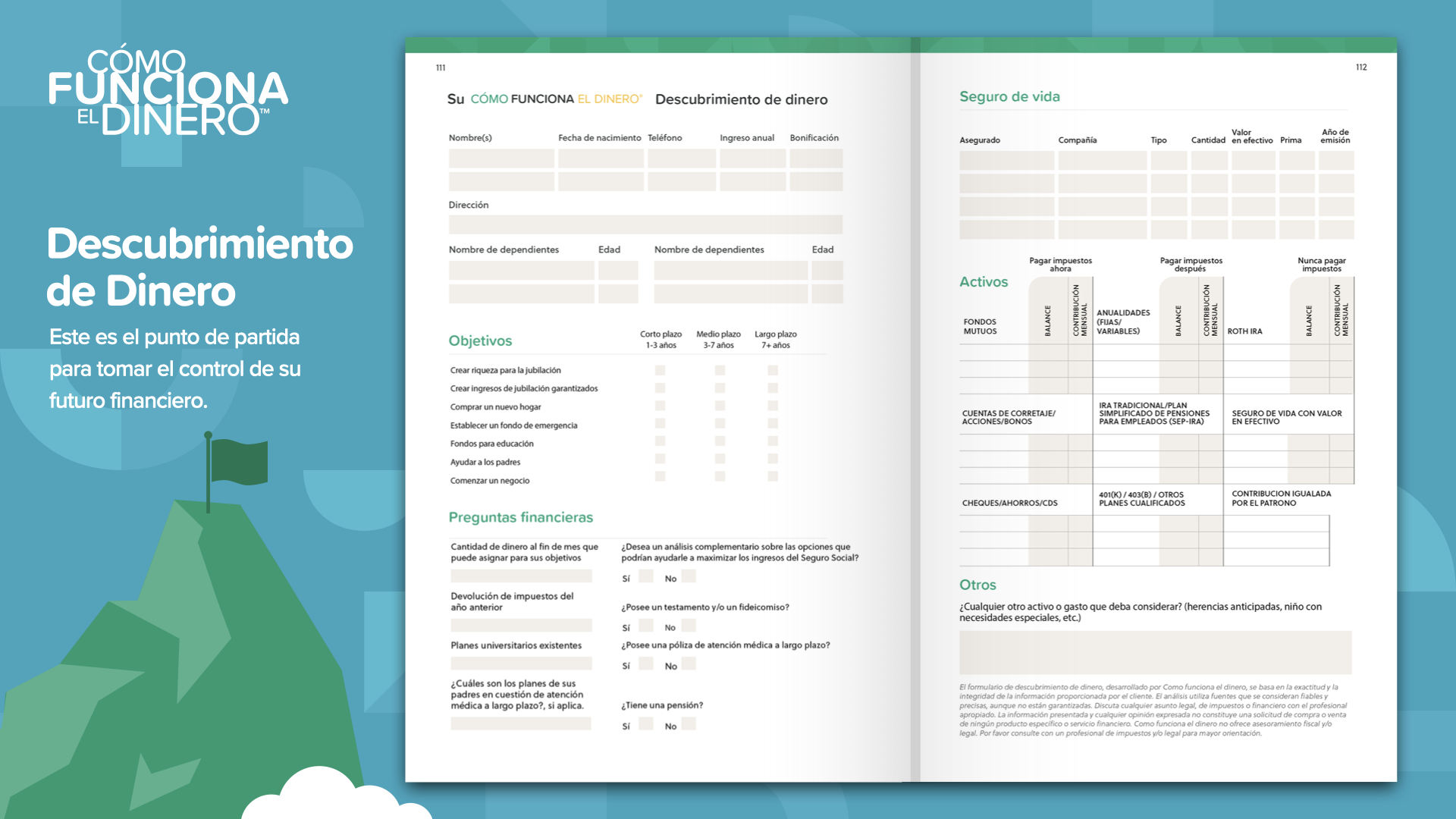

Estamos al final del ELEMENTO de hoy. Piense en qué concepto le resonó más. Por eso iniciamos esta misión de erradicar el analfabetismo financiero. Así es como comienza a tomar el control de sus finanzas ... lo llamamos Money Discovery. Parte de asistir a este curso es que podemos ayudarlo si aún no tiene un profesional financiero. Esto funciona como instrucciones de manejo en su teléfono móvil: 2 puntos de referencia son todo lo que necesita: dónde está y adónde quiere ir. Lo mismo es cierto para trazar el curso de su hoja de ruta financiera. El descubrimiento de dinero de HowMoneyWorks en el libro puede ayudarlo a ocuparse de eso.

Nuevamente, asegúrese de discutir estos conceptos y revisar los hitos con un profesional financiero ... especialmente si actualmente no tiene uno al que recurrir ... El primero de los 7 Hitos del dinero es la educación financiera. Dado que, con suerte, leerá el libro HowMoneyWorks, comenzará el camino de aprender cómo funciona realmente. Podemos ayudarlo a recorrer los otros 6 hitos. Lo hacemos en dos pasos: el primero es una llamada de descubrimiento, en la que dedicamos unos 15 minutos a identificar dónde se encuentra ahora en su vida financiera y, lo que es más importante, adónde quiere ir. Danach verbringt unser Team einige Tage mit der Berechnung von Zahlen, der Suche nach den besten Produkten und Dienstleistungen in der Finanzbranche, um ihre Bedürfnisse zu befriedigen, und der Identifizierung derjenigen, die sich am besten an ihre aktuelle Situation und ihre Zukunftspläne anpassen lassen. Abschließend bieten wir eine Übersicht an und helfen Ihnen durch die Schritte, die wir Ihnen empfehlen, um Ihre Ziele zu erreichen. No pospongas las cosas. Construya su FUNDACIÓN poniendo su dinero a trabajar hoy.